📌 Les chiffres clés à retenir sur le rendement PEA

- 4,6 % : rendement moyen déclaré par les épargnants français sur leur PEA sur les 5 dernières années. (source : Autorité des marchés financiers – Baromètre 2024)

- ≈ 11,6 % / an : performance annualisée du MSCI World sur 5 ans (gross returns, au 30 juin 2025). (source : MSCI – World Index Fact Sheet, juin 2025)

- ≈ 12,8 % / an : rendement annualisé du CAC 40 GR (dividendes réinvestis) sur 5 ans. (source : Euronext – CAC 40 Index Fact Sheet, avril 2025)

(source : Autorité des marchés financiers – Baromètre 2024)

(source : MSCI – World Index Fact Sheet, juin 2025)

(source : Euronext – CAC 40 Index Fact Sheet, avril 2025)

📌 Les chiffres clés à retenir sur le rendement PEA

- 4,6 % : rendement moyen déclaré par les épargnants français sur leur PEA sur les 5 dernières années. (source : Autorité des marchés financiers – Baromètre 2024)

- ≈ 11,6 % / an : performance annualisée du MSCI World sur 5 ans (gross returns, au 30 juin 2025). (source : MSCI – World Index Fact Sheet, juin 2025)

- ≈ 12,8 % / an : rendement annualisé du CAC 40 GR (dividendes réinvestis) sur 5 ans. (source : Euronext – CAC 40 Index Fact Sheet, avril 2025)

(source : Autorité des marchés financiers – Baromètre 2024)

(source : MSCI – World Index Fact Sheet, juin 2025)

(source : Euronext – CAC 40 Index Fact Sheet, avril 2025)

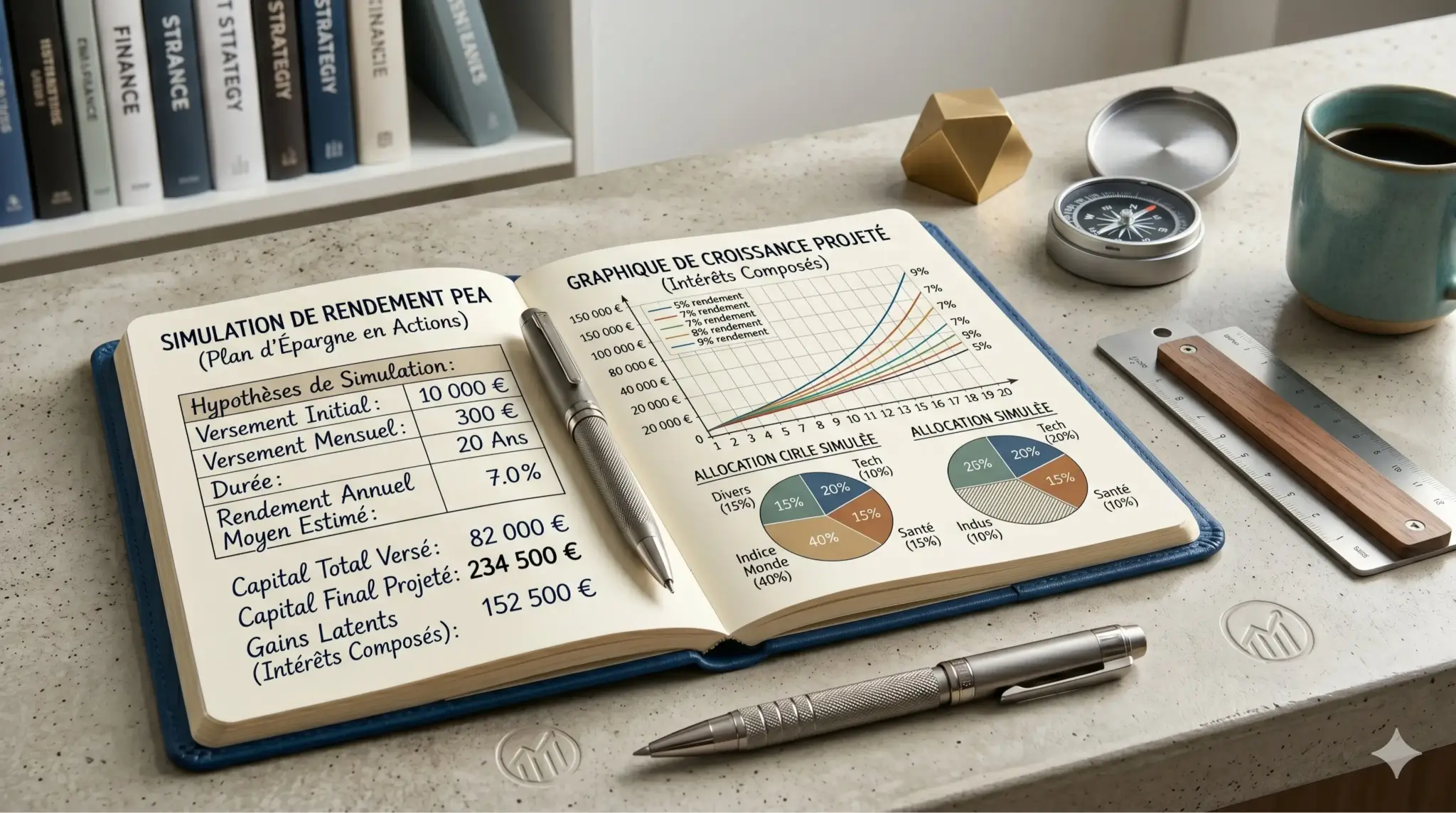

Simulateur de rendement PEA

Estimez le rendement potentiel de votre PEA selon un capital initial, des versements mensuels, un horizon et un taux de rendement attendu. Outil indicatif ne tenant pas compte de toute la complexité des frais et de la fiscalité réels.

Qu'est-ce que le rendement d'un PEA ?

Le rendement d’un PEA correspond au pourcentage de gains générés par vos placements par rapport à la valeur totale de votre portefeuille. Pour connaître votre rendement net, il faut également tenir compte des frais de courtage, des frais de gestion et de la fiscalité applicable.

Cet indicateur est essentiel pour évaluer la performance de votre épargne en bourse et pour comparer votre PEA à d’autres placements comme l’assurance-vie ou le Livret A.

Quel est le rendement moyen d’un PEA en 2026 ?

Selon le baromètre de l’épargne et de l’investissement publié par l’AMF en décembre 2024, les épargnants français déclarent un rendement moyen de 4,6 % par an sur leur PEA au cours des 5 dernières années.

Toutefois, les grands indices boursiers affichent des rendements bien supérieurs : environ +12,8 % pour le CAC 40 GR sur les cinq dernières années et +11,6 % pour le MSCI World (GR) sur dix ans.

Quels sont les rendements observés sur 5, 10 et 20 ans ?

Le rendement moyen d’un PEA dépend directement de l’évolution des marchés financiers et de la performance des actifs (actions ou ETF) qui composent votre portefeuille. Pour évaluer son potentiel, il est donc essentiel d’observer les performances historiques sur différentes périodes de référence et sur différents indices.

| Période | MSCI World (GR) | CAC 40 GR | Nasdaq 100 (TR) |

|---|---|---|---|

| 5 dernières années | ≈ 11,6 % / an | ≈ 12,8 % / an | ≈ 17,4 % / an |

| 10 dernières années | ≈ 10,5 % / an | ≈ 7,5 % / an | ≈ 18,0 % / an |

| 20 dernières années | ≈ 8,4 % / an | ≈ 6,3 % / an | ≈ 12,5 % / an |

Rendements annualisés sur la période indiquée, indices dividendes réinvestis (GR/TR), hors frais et hors fiscalité. Les valeurs sont arrondies pour lisibilité.

Sources :

- MSCI — World Index Fact Sheet (juin 2025) — performances annualisées (Gross Return).

- Euronext — CAC 40 Index Fact Sheet (avril 2025) — version GR (dividendes réinvestis), performance 5 ans et historiques.

- Nasdaq — Nasdaq-100 Total Return Index Fact Sheet (mars 2025) — performances annualisées (Total Return).

👉 En résumé : à long terme, les marchés actions offrent historiquement un rendement moyen de 6 % à 11 % par an, bien supérieur aux placements sécurisés (Livret A, assurance-vie fonds euros). Avec un PEA sans frais jusqu’à 100 000 € chez XTB, ces performances peuvent être optimisées sans alourdir les coûts..

Pourquoi le contexte économique influence le rendement ?

Inflation, politique monétaire et crises géopolitiques ont un impact direct sur les marchés et donc sur le rendement de votre PEA :

- 2020 – Covid-19 : forte chute suivie d’un rebond grâce aux plans de relance.

- 2022 – Hausse des taux : correction marquée des marchés, suivie d’un redémarrage progressif.

- 2023–2025 – Retour de l’inflation maîtrisée : soutien d’un nouveau cycle haussier.

Sur 20 ans, malgré plusieurs crises, les marchés actions ont toujours affiché un rendement moyen supérieur à 6 % par an.

- 4,6 % : rendement moyen constaté sur les PEA détenus par les particuliers ( source : AMF).

- 6 à 11 % / an : rendement moyen observé sur les grands indices boursiers à long terme ( source : MSCI, Euronext).

- Plus la durée d’investissement est longue, plus la performance tend à converger vers le rendement moyen du marché.

💡 Astuce : en réduisant vos frais et en diversifiant vos actifs, vous pouvez rapprocher votre rendement personnel de celui des grands indices mondiaux.

PEA vs assurance-vie, Livret A… : quel placement offre le meilleur rendement ?

Pour savoir si le PEA est un bon choix pour votre épargne, il est essentiel de le comparer aux autres placements populaires en France. Voici un tableau récapitulatif des rendements moyens observés en 2025 :

| Placement | Rendement moyen annuel (2025) | Horizon recommandé | Risque | Fiscalité |

|---|---|---|---|---|

| PEA (actions / ETF) | 4,6 % à 11 % (selon profil et stratégie) | Long terme (≥ 5 ans) | Moyen à élevé | Exonéré d’impôt après 5 ans (hors PS) |

| Assurance-vie (fonds euros) | ~2,6 % | Moyen à long terme | Faible | Fiscalité allégée après 8 ans |

| Assurance-vie (unités de compte) | 4 % à 7 % | Long terme (≥ 8 ans) | Moyen à élevé | Fiscalité avantageuse après 8 ans |

| Livret A | 1,7 % | Court terme | Très faible | Intérêts exonérés d’impôt |

| Compte à terme | ~3,2 % | Court à moyen terme | Faible | Imposable (PFU 30 %) |

Sources

- AMF — Baromètre de l’épargne et de l’investissement 2024 — rendement moyen constaté sur PEA (≈ 4,6 %), perception du risque et comportements des épargnants.

- MSCI — Indexes (historical data) — données historiques d’indices mondiaux (référence pour la fourchette 6–11 % à long terme).

- France Assureurs — Rapport annuel 2024 — rendements moyens des fonds euros (estimation 2024 à 2,6 %) et informations sur les unités de compte.

- Épargne réglementée : baisse des taux du Livret A et du Livret d’épargne populaire au 1er août 2025 — taux du Livret A fixé à 1,7 % à compter du 1er août 2025.

- Service-public.fr — Fiscalité du PEA (imposition des revenus) — règles fiscales : exonération d’impôt sur le revenu après 5 ans (hors prélèvements sociaux) et PFU 30 % avant 5 ans (ou barème sur option).

Le PEA offre l’un des meilleurs rendements potentiels à long terme, avec des performances comprises entre 4,6 % et 11 % par an selon la stratégie d’investissement, bien supérieures à celles d’un Livret A (2,4 %) ou d’une assurance-vie en fonds euros (~2,6 %). Il s’adresse toutefois aux investisseurs prêts à accepter un risque plus élevé et un horizon de placement d’au moins 5 ans.

Pourquoi le PEA reste imbattable sur le long terme

- Potentiel de rendement supérieur : sur 10 à 20 ans, les actions ont historiquement délivré entre 6 % et 11 % par an, contre moins de 3 % pour les placements sécurisés.

- Fiscalité très avantageuse : après 5 ans, les gains sont exonérés d’impôt sur le revenu (hors prélèvements sociaux).

- Effet capitalisation : les dividendes réinvestis et l’investissement régulier permettent de faire croître votre capital de façon exponentielle.

👉 En résumé, le PEA surpasse les placements traditionnels en matière de rendement, à condition d’accepter une part de risque et d’investir sur la durée. Pour un horizon de 10 ans ou plus, il est souvent le support le plus performant pour dynamiser votre épargne.

Combiner les supports pour optimiser votre rendement global

Aucune solution n’est idéale à elle seule. Une stratégie efficace consiste à placer une part sécurisée de votre épargne sur une assurance-vie en fonds euros, tout en allouant votre capital à long terme sur un PEA pour capter la performance des marchés actions.

💡 Cette approche vous permet de lisser le risque global tout en visant un rendement supérieur à l’inflation.

Simulez votre rendement PEA selon votre profil d’investisseur

Avant d’investir, il est essentiel d’estimer le rendement potentiel de votre PEA. Même si les performances passées ne garantissent jamais les performances futures, une simulation vous aide à vous projeter et à construire une stratégie adaptée à votre profil.

Scénario 1 : simulation avec un capital initial unique

Imaginons que vous investissiez 20 000 € en une seule fois sur un ETF Monde avec un rendement moyen de 8 % par an.

Voici ce que vous pourriez obtenir selon la durée d’investissement :

| Durée | Capital estimé | Gain total |

|---|---|---|

| 5 ans | 29 387 € | +9 387 € |

| 10 ans | 43 178 € | +23 178 € |

| 20 ans | 93 219 € | +73 219 € |

ℹ️ Ces calculs sont donnés hors frais et hors fiscalité, dividendes réinvestis.

Scénario 2 : simulation avec des versements mensuels (DCA)

Le DCA (Dollar Cost Averaging) consiste à investir la même somme à intervalles réguliers. Cela permet d’acheter à différents niveaux de marché et de lisser votre prix d’entrée.

Prenons l’exemple suivant :

- Versement : 200 € par mois

- Durée : 15 ans

- Rendement moyen : 7 % par an

| Montant total investi | Capital estimé au bout de 15 ans | Gain généré |

|---|---|---|

| 62 400 € | 97 500 € | +35 100 € |

💡 La régularité des versements permet de lisser les fluctuations du marché tout en profitant de l’effet des intérêts composés.

Prendre en compte les frais et la fiscalité

Lors de vos simulations, il est crucial d’intégrer :

- Les frais de courtage et de gestion, qui peuvent réduire votre rendement net de plusieurs points par an.

- La fiscalité du PEA :

- Après 5 ans, les retraits sont exonérés d’impôt sur le revenu (hors prélèvements sociaux).

- Avant 5 ans, les plus-values sont soumises à la flat tax de 30 % (ou au barème progressif sur option).

✅ Chez XTB, les frais sont de 0 € jusqu’à 100 000 € d’investissement sur votre PEA, ce qui maximise directement votre rendement net.

Interprétez votre rendement avec le TRI

Le Taux de Rendement Interne (TRI) est un indicateur qui mesure la rentabilité réelle de votre PEA dans le temps.

- Sur le court terme, le TRI peut être volatile car il dépend fortement des conditions de marché.

- Sur le long terme, il se rapproche du rendement moyen du marché, ce qui reflète la performance réelle de votre portefeuille.

💡 En suivant votre TRI année après année, vous pouvez ajuster votre stratégie d’investissement pour améliorer votre rendement global.

Quels actifs offrent les meilleurs rendements dans un PEA ?

Le rendement de votre PEA dépend directement des actifs que vous sélectionnez. Il peut être composé d’actions individuelles (plus volatiles mais potentiellement plus rémunératrices) et/ou d’ETF diversifiés (plus stables et plus simples à gérer).

Actions françaises et européennes à fort potentiel

Investir dans un PEA avec des actions qui distribuent des dividendes réguliers et croissants reste une stratégie privilégiée pour faire croître son PEA sur le long terme.

Parmi les valeurs les plus recherchées :

- TotalEnergies – rendement supérieur à 5 %, politique de distribution stable.

- LVMH – croissance régulière et dividendes en hausse quasi continue.

- Sanofi – valeur défensive, régularité des distributions.

ETF éligibles au PEA avec de bonnes performances historiques

Les ETF permettent d’accéder à des marchés entiers et de diversifier son portefeuille sans multiplier les transactions.

Selon MSCI et les données de performance publiées par extraETF, il existe plus de 160 ETF éligibles au PEA en 2025.

Voici les ETF parmi les plus performants sur 5 ans :

| ETF | Rendement annualisé (5 ans) | Frais (TER) | Particularité |

|---|---|---|---|

| Amundi Euro Stoxx Banks UCITS ETF | +37,64 % | 0,30 % | Secteur bancaire européen |

| Amundi MSCI Greece UCITS ETF | +27,81 % | 0,45 % | Actions grecques |

| iShares EURO STOXX Select Dividend 30 ETF | +15,06 % | 0,32 % | 30 entreprises européennes à fort dividende |

| First Trust Germany AlphaDEX ETF | +7,57 % | 0,65 % | Approche factorielle sur actions allemandes |

| Amundi PEA MSCI Emerging Asia ESG Leaders ETF | +5,44 % | 0,45 % | Marchés émergents asiatiques ESG |

📊 Données issues de extraETF – fiches produits ETF et MSCI – Index historical performance .

👉 Pour aller plus loin : liste des ETF éligibles au PEA

Pourquoi la diversification est essentielle pour booster votre rendement

Un PEA composé uniquement de quelques actions françaises risque de sous-performer sur le long terme.

À l’inverse, une stratégie diversifiée combinant actions individuelles et ETF permet de :

- réduire la volatilité et le risque global,

- lisser les performances dans le temps,

- viser une performance plus proche du rendement historique des marchés (≈ 6 % à 11 %/an sur longue période, selon MSCI).

💡 Actions vs ETF : comment construire votre PEA selon votre profil

- Débutant : privilégiez 1 à 2 ETF Monde pour une diversification simple et efficace.

- Intermédiaire : combinez ETF larges et 3 à 5 actions solides à dividendes.

- Avancé : adoptez une gestion active avec ETF thématiques et actions sectorielles.

Les ETF éligibles au PEA permettent de viser un rendement supérieur à 8 % par an sur le long terme tout en diversifiant son portefeuille. Ils sont particulièrement adaptés aux investisseurs débutants ou intermédiaires qui souhaitent accéder simplement aux marchés européens, mondiaux ou émergents. La diversification entre ETF et actions reste la clé pour réduire le risque et optimiser le rendement.

Pourquoi choisir XTB pour optimiser le rendement de votre PEA ?

Pour améliorer le rendement de votre PEA en 2025, vous devez avant tout choisir le bon courtier. Avec XTB, vous profitez d’une plateforme intuitive, d’un large choix de titres et de frais parmi les plus compétitifs du marché.

0 € de frais jusqu’à 100 000 € d’investissement

Contrairement à de nombreux courtiers, XTB offre des frais 0 % sur vos actions et ETF PEA jusqu’à 100 000 €. De quoi booster directement le rendement net de votre PEA.

Accès à +3 000 actions et ETF éligibles PEA

Vous accédez à un large choix de titres pour construire une stratégie diversifiée. Cette diversification vous permet de viser le meilleur rendement PEA possible, en fonction de votre profil d’investisseur.

Plateforme intuitive, ouverte aux débutants comme aux experts

Avec XTB, vous bénéficiez d’outils professionnels pour guider vos décisions d’investissement comme des graphiques interactifs, des indicateurs techniques et des alertes de prix. Notre interface ergonomique reste, toutefois, simple et accessible, même pour les débutants.

Comparatif des frais

| Courtier | Frais d’ouverture | Frais de courtage PEA (en ligne) | Frais de garde / gestion | Frais de change | Frais de transfert sortant |

|---|---|---|---|---|---|

| XTB | 0 € | 0 % jusqu’à 100 000 € / mois, puis 0,2 % (min. 4 €) | 0 € | 0,5 % si actif hors EUR | Jusqu’à 150 € (plafond légal) |

| Fortuneo | 0 € | Starter : 0 € jusqu’à 1 ordre ≤ 500 € / mois, sinon 0,35 % Progress : 4,90 € ≤ 3 000 €, puis 0,15 % Trader Pro : 9,50 € ≤ 10 000 €, puis 0,10 % |

0 € | — | Jusqu’à 150 € (plafond légal) |

| BoursoBank | 0 € | Dès 0,50 € (hors Boursomarkets) Plafonné à 0,5 % par ordre (réglementaire) |

0 € | — | Jusqu’à 150 € (plafond légal) |

| Trade Republic | 0 € | 1 € par ordre 0 € sur plans d’investissement programmés |

0 € | — | Jusqu’à 150 € (plafond légal) |

📌 Les données sont issues des pages et documents tarifaires officiels des courtiers (consultés en octobre 2025). Elles sont susceptibles d’évoluer, vérifiez toujours les grilles les plus récentes avant d’ouvrir ou transférer votre PEA. Le plafond légal pour les frais de transfert sortant d’un PEA est de 150 € ou 15 € par ligne (source : service-public.fr).

Sources officielles :

- XTB — Offre PEA et conditions tarifaires — détail des frais de courtage (0 % jusqu'à 100 k€/mois, puis 0,2 %), absence de frais de garde et conditions sur le change.

- Fortuneo — Page Bourse & PEA — présentation des formules Starter, Progress et Trader Pro, conditions tarifaires principales.

- Fortuneo — Brochure tarifaire officielle (PDF 2025) — grilles de courtage détaillées et conditions PEA.

- BoursoBank — PEA (page officielle) — conditions d’ouverture et frais associés.

- BoursoBank — Brochure tarifaire officielle (PDF) — détail des frais de courtage, absence de frais de garde et mentions réglementaires.

- Trade Republic — PEA (page officielle) — conditions d’ouverture, frais par ordre (1 €) et plans programmés gratuits.

- Service-public.fr — Plafonnement des frais de transfert PEA — rappel du plafond légal (150 € ou 15 €/ligne).

👉 Pour aller plus loin : Plafonds du PEA en 2025

XTB se distingue par une tarification simple : 0 % de courtage sur actions et ETF PEA jusqu’à 100 k€ de volume mensuel, puis 0,2 %. Fortuneo et BoursoBank proposent plusieurs grilles ; les coûts varient selon la formule et le montant des ordres. Trade Republic facture 1 € par ordre et 0 € sur les plans programmés. Comparez toujours la grille détaillée et les offres en cours avant d’ouvrir ou transférer votre PEA.

FAQ

Le rendement brut correspond à la performance théorique de vos placements. Le rendement net tient compte des frais du PEA (comme les frais de courtage ou les frais de garde) ainsi que de la fiscalité du titulaire du plan.

Les ETF Monde figurent parmi les options les plus populaires. Les actions du CAC 40 restent également un choix apprécié pour leur stabilité et leurs dividendes réguliers. Votre choix dépendra de votre profil d’investisseur et de vos objectifs d’épargne.

La simulation du rendement de votre PEA est un jeu d’enfant avec le simulateur XTB. Il suffit d’indiquer votre capital de départ, le montant de vos versements mensuels et la durée de votre investissement. En quelques secondes, vous obtenez une projection sur 5, 10 ou 20 ans, ce qui vous permet d’ajuster votre stratégie.

Qu’est-ce que le micro-trading ? Définition

Comptes ségrégués : définition en trading

Définition, fonctionnement et liste des meilleurs leveraged ETF

"Ce matériel est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de la loi du 29 juillet 2005 sur le commerce des instruments financiers. (c.-à-d. Journal des Lois 2019, point 875, tel que modifié). L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."