Hasil kuartalan Adobe menunjukkan bahwa model langganan perusahaan masih mampu menghasilkan pendapatan secara efektif dan memberikan pertumbuhan yang relatif stabil. Namun pada saat yang sama, kekhawatiran meningkat bahwa mempertahankan pertumbuhan tersebut dapat menjadi lebih sulit di tengah meningkatnya persaingan dan munculnya model AI baru. Pasar kini mempertanyakan apakah Adobe dapat mempertahankan keunggulannya di sektor SaaS dan bagaimana kepergian CEO yang telah lama memimpin perusahaan akan memengaruhi arah strategis serta kecepatan pengembangannya.

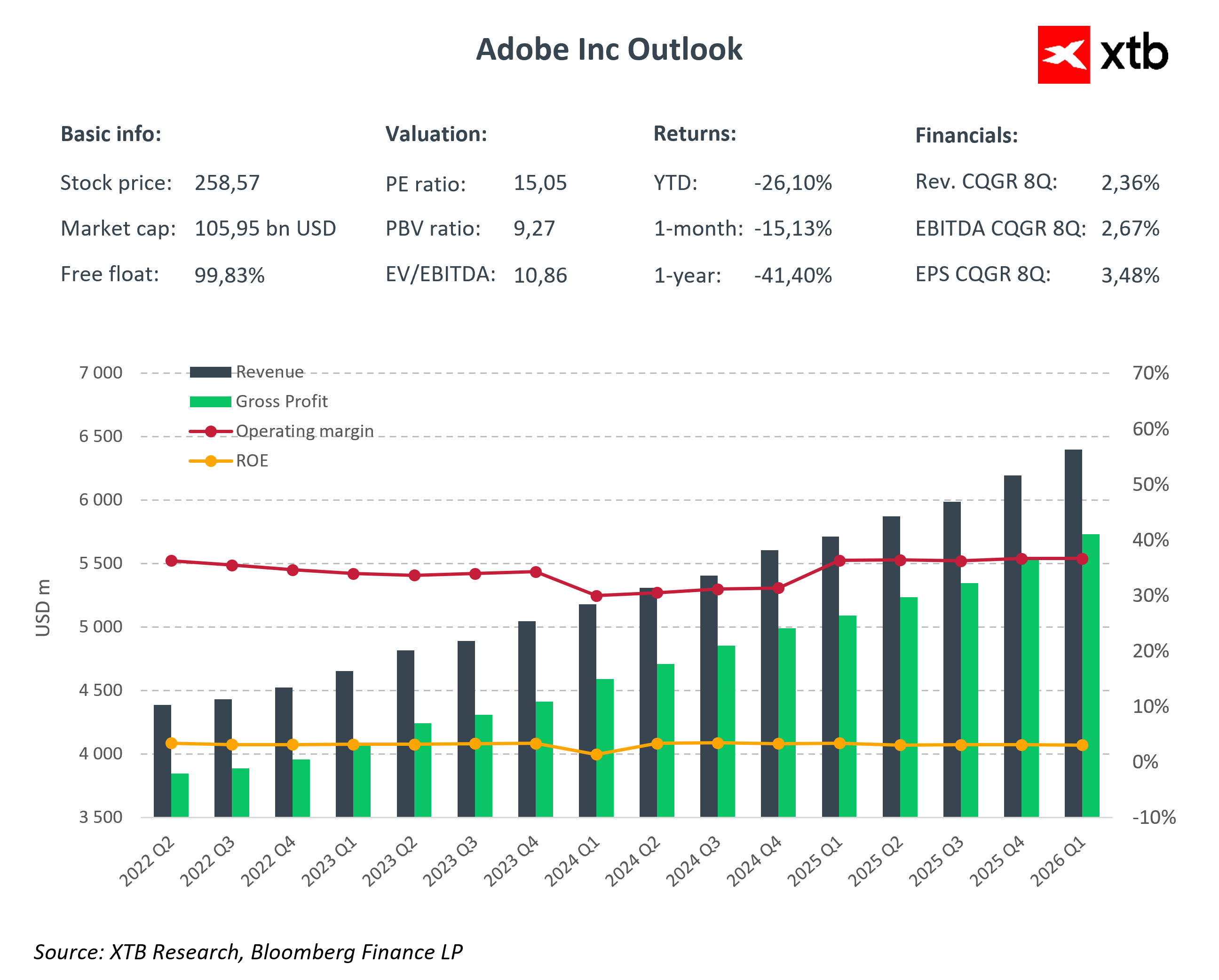

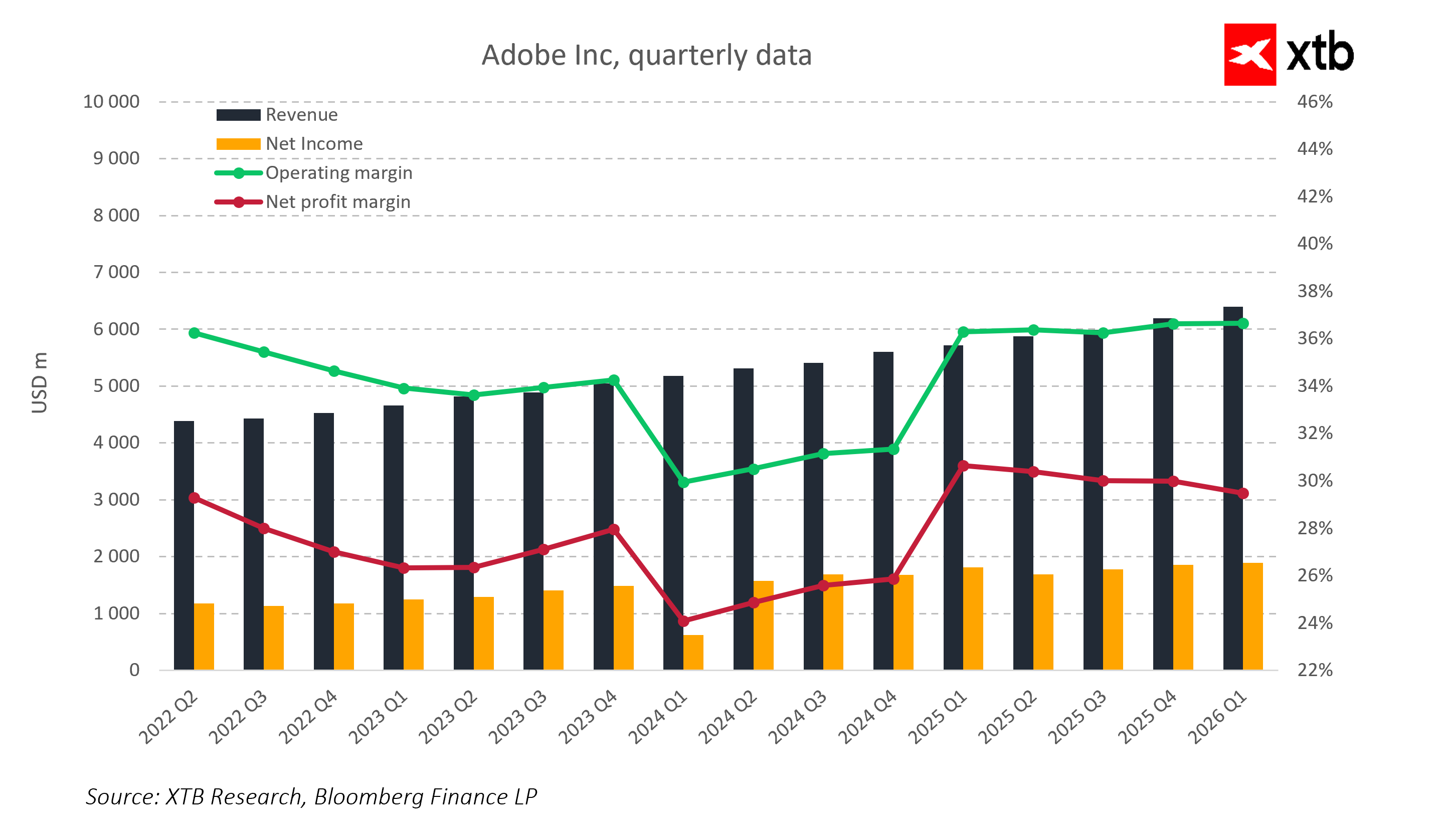

Adobe melaporkan hasil untuk kuartal pertama tahun fiskal 2026 yang secara jelas menunjukkan pertumbuhan di seluruh segmen bisnis utama. Pendapatan mencapai sekitar 6,40 miliar USD, meningkat 12 persen secara tahunan dan melampaui konsensus analis sebesar 6,28 miliar USD. Earnings per share non-GAAP tercatat 6,06 USD dibandingkan ekspektasi 5,87 USD, sementara arus kas operasional perusahaan mencapai rekor 2,96 miliar USD. Hasil ini menegaskan bahwa model langganan serta pengembangan produk AI secara dinamis—termasuk solusi dari Creative Cloud dan Document Cloud—terus memberikan fondasi keuangan yang kuat dan pertumbuhan pendapatan yang stabil.

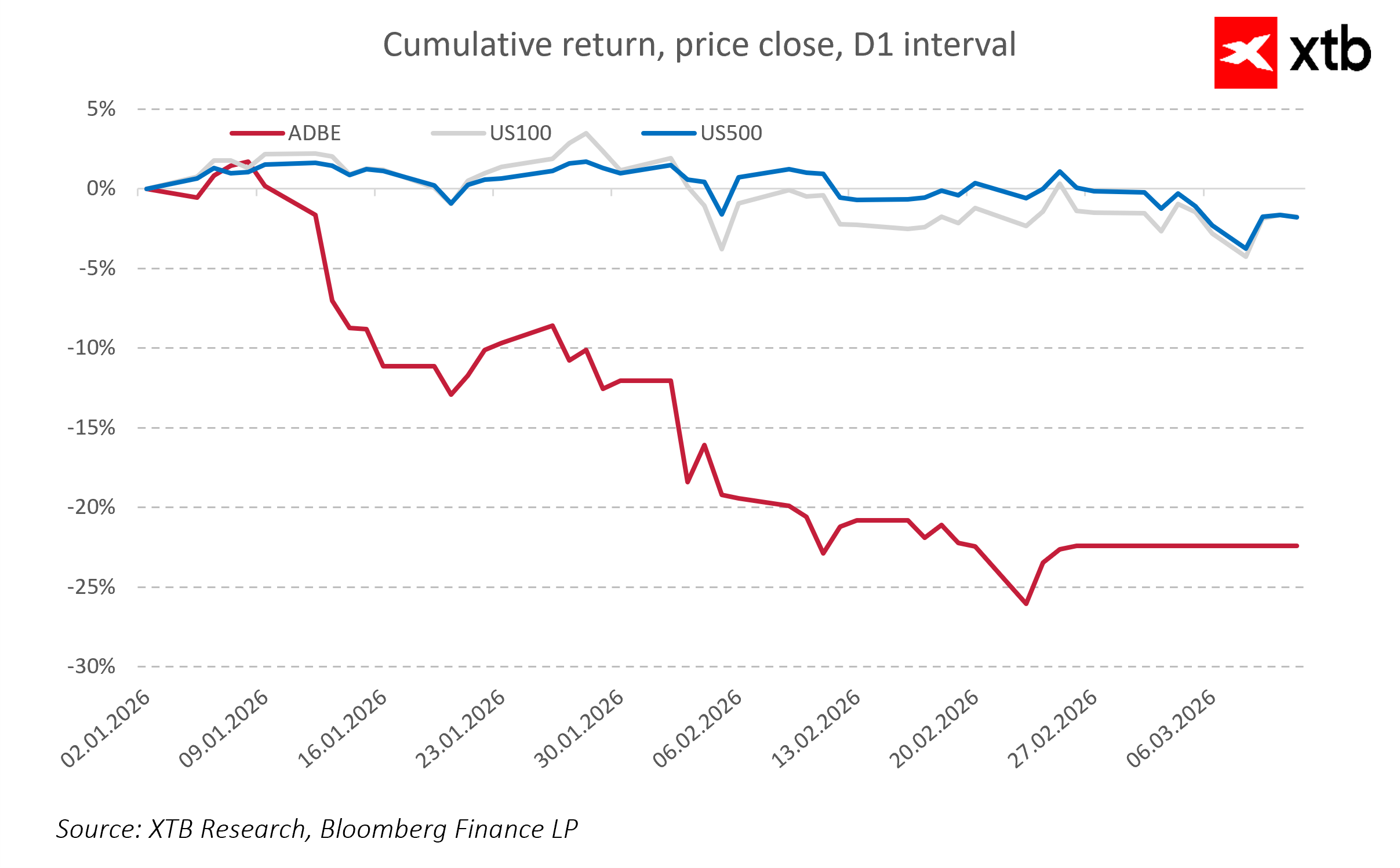

Pada saat yang sama, pasar bereaksi dengan penurunan saham sebesar 7–8 persen setelah penutupan perdagangan, terutama setelah pengumuman bahwa Shantanu Narayen akan mengundurkan diri sebagai CEO setelah delapan belas tahun memimpin perusahaan dan mengarahkan transformasinya menuju produk berbasis SaaS dan AI. Pada saat pasar sedang secara intens menganalisis dampak AI terhadap perusahaan SaaS, perubahan kepemimpinan ini meningkatkan ketidakpastian terkait kecepatan pertumbuhan di masa depan, efektivitas inisiatif strategis, serta tingkat kepercayaan manajemen terhadap prospek perusahaan.

Adobe juga menekankan bahwa dalam beberapa kuartal mendatang tekanan margin diperkirakan akan meningkat dengan munculnya model AI baru. Faktor ini, dikombinasikan dengan pengunduran diri CEO yang telah lama memimpin perusahaan, membantu menjelaskan reaksi negatif pasar. Investor mencatat bahwa perusahaan menghadapi tantangan tidak hanya dalam mempertahankan pertumbuhan pendapatan, tetapi juga dalam mengelola profitabilitas di lingkungan teknologi yang semakin kompetitif dan dinamis.

Hasil Keuangan Utama Q1 FY26

- Pendapatan: 6,40 miliar USD, naik 12% YoY, di atas konsensus pasar 6,28 miliar USD

- EPS (non-GAAP): 6,06 USD dibandingkan ekspektasi 5,87 USD

- Annual Recurring Revenue dan pendapatan langganan meningkat, terutama pada segmen AI dan Creative Cloud

- Arus Kas Operasional: 2,96 miliar USD

Panduan dan Risiko

Adobe memberikan panduan yang berhati-hati untuk kuartal mendatang. Untuk Q2 FY26, perusahaan memperkirakan pendapatan berada di kisaran 6,43–6,48 miliar USD, dengan EPS antara 5,80–5,85 USD. Pasar menafsirkan angka ini sebagai sinyal kehati-hatian, yang menunjukkan bahwa sebagian risiko terkait AI, persaingan SaaS, dan perubahan kepemimpinan dapat mulai terealisasi.

Faktor risiko utama meliputi tekanan margin, karena pengembangan dan integrasi fitur AI baru dapat meningkatkan biaya lebih cepat dibandingkan pertumbuhan pendapatan, sehingga menekan profitabilitas jangka pendek. Transisi kepemimpinan setelah pengunduran diri CEO jangka panjang pada fase penting transformasi perusahaan juga menambah ketidakpastian terkait pelaksanaan strategi serta efektivitas inisiatif AI dan SaaS. Selain itu, meningkatnya persaingan di sektor AI dan SaaS dapat membatasi pangsa pasar Adobe, khususnya di segmen kreatif dan pemasaran. Meskipun Annual Recurring Revenue berada pada level tertinggi sepanjang masa, mempertahankan pertumbuhan langganan dapat menjadi lebih sulit di tengah persaingan yang semakin intens dan perubahan ekspektasi pelanggan. Kombinasi faktor-faktor ini, bersama panduan Q2 yang berhati-hati, menjelaskan mengapa saham Adobe mengalami penurunan signifikan meskipun hasil keuangan mencapai rekor.

Segmen Bisnis

Creative Cloud dan Document Cloud tetap menjadi pendorong utama pendapatan Adobe, menyumbang lebih dari tujuh puluh persen dari total pendapatan perusahaan. Segmen ini tumbuh sekitar 10–13 persen secara tahunan, didorong oleh peningkatan jumlah pelanggan serta implementasi fitur berbasis AI seperti Firefly dan otomatisasi alur kerja kreatif.

Marketing dan Experience Cloud, meskipun lebih kecil dibandingkan segmen kreatif, menunjukkan pertumbuhan pendapatan yang stabil tetapi lebih sensitif terhadap persaingan dan tekanan biaya. Meningkatnya investasi dalam integrasi AI serta persaingan yang ketat di segmen pemasaran membuat investor menilai proyeksi perusahaan dengan lebih hati-hati.

Produk AI-first kini menyumbang porsi yang semakin besar dari pendapatan langganan, dan Annual Recurring Revenue telah mencapai level tertinggi sepanjang masa, menunjukkan skalabilitas model SaaS yang dipadukan dengan kemampuan AI baru. Namun pada saat yang sama, meningkatnya jumlah solusi AI kompetitif di sektor SaaS serta kekhawatiran mengenai potensi penurunan valuasi perusahaan SaaS membuat pasar menilai prospek pertumbuhan dengan lebih konservatif.

Prospek dan Kesimpulan

Adobe menunjukkan bahwa model SaaS dan monetisasi AI masih kuat, memberikan dasar bagi pertumbuhan pendapatan yang berkelanjutan. Keberhasilan perusahaan dalam beberapa kuartal mendatang akan sangat bergantung pada kemampuan untuk mengadopsi solusi AI secara efektif dalam produknya—baik di Creative Cloud maupun Document Cloud—untuk mempertahankan kepemimpinan teknologi serta meningkatkan nilai bagi pelanggan.

Pada saat yang sama, pasar terus memantau dampak perubahan CEO serta kemampuan perusahaan dalam mengeksekusi strateginya di lingkungan teknologi yang berkembang cepat. Memasuki kuartal-kuartal berikutnya, Adobe berada dalam fase di mana hasil keuangan tetap kuat, namun risiko jangka pendek terkait kepemimpinan, meningkatnya persaingan AI, dan tekanan margin dapat memicu volatilitas harga saham yang lebih tinggi.

Dalam jangka panjang, fundamental Adobe tetap solid. Namun mempertahankan posisi terdepan di sektor SaaS dan teknologi kreatif akan sangat bergantung pada keberhasilan integrasi solusi AI dalam produk serta kemampuan perusahaan beradaptasi dengan meningkatnya persaingan dan perubahan pasar. Keberhasilan di area ini akan menentukan kelanjutan pertumbuhan pendapatan dan penciptaan nilai bagi pemegang saham.

Materi pemasaran ini bukan merupakan rekomendasi investasi atau saran strategi investasi. Informasi ini tidak menjamin kinerja atau hasil investasi di masa mendatang. Aktivitas trading melibatkan risiko kerugian finansial yang signifikan, termasuk kemungkinan kehilangan sebagian maupun seluruh modal yang diinvestasikan. Segala keputusan trading sepenuhnya menjadi tanggung jawab individu.

US OPEN: NFP Anjlok, Nasdaq Justru Berbalik Naik

Laba S&P 500 Cetak Rekor, Tapi Ada Cerita di Balik Angkanya

NFP Fokus Utama Pasar, Dolar AS dan Nasdaq Siap Bergerak Tajam

Dunia Kekurangan Tembaga, Siapa Diuntungkan?

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.