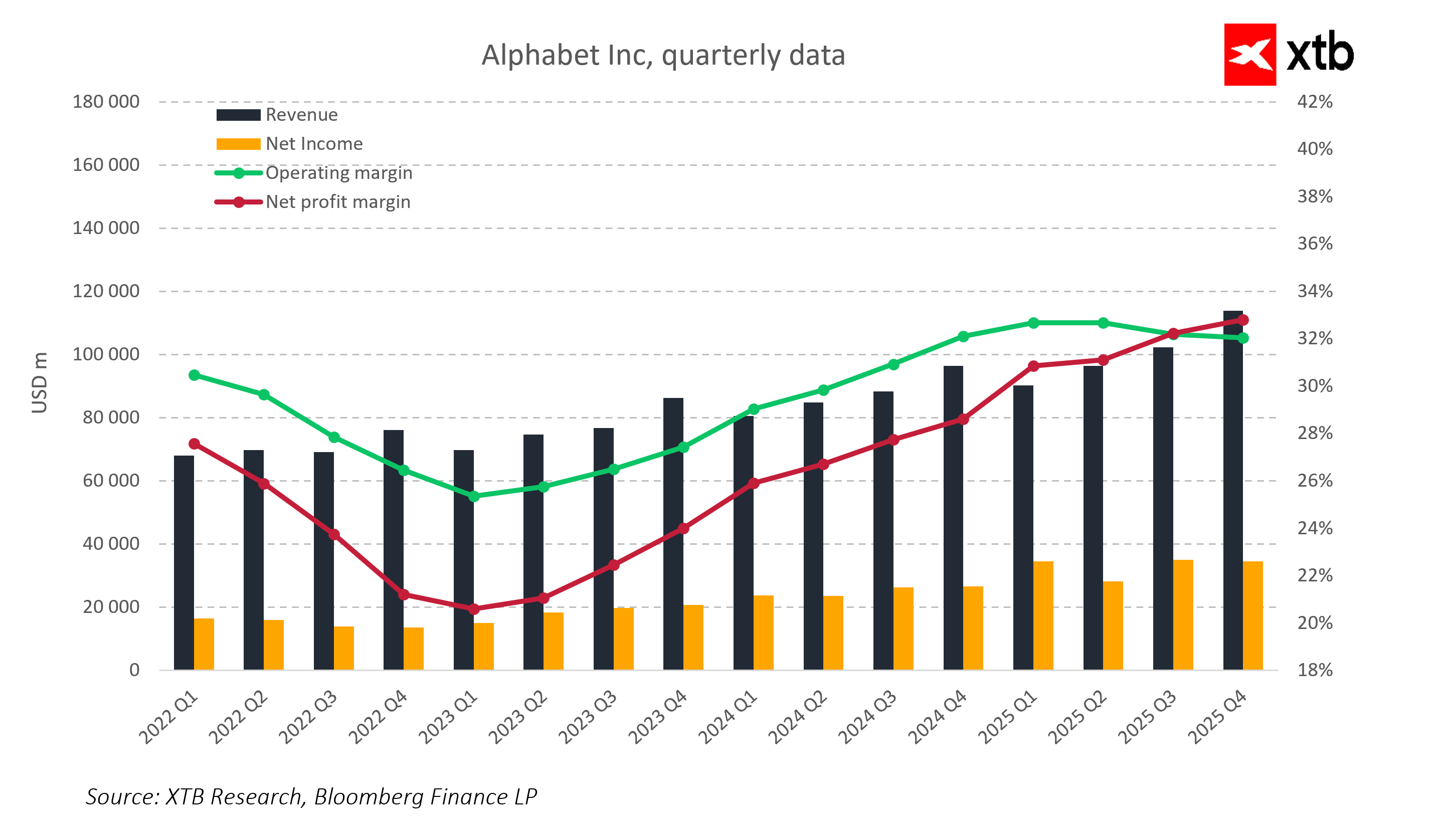

Alphabet memasuki rilis laporan keuangan Q1 2026 pada titik di mana perusahaan tidak lagi dinilai sebagai raksasa periklanan tradisional, melainkan sebagai salah satu penerima manfaat utama dari siklus global kecerdasan buatan (AI). Perubahan ini menggeser cara pasar menafsirkan setiap laporan, dengan fokus yang beralih dari sekadar pertumbuhan pendapatan ke daya tahan dan kualitas keseluruhan struktur bisnis.

Secara praktis, hal ini berarti bahkan hasil yang sangat solid pun mungkin tidak memicu reaksi positif pasar jika tidak mendukung narasi adopsi AI yang dapat diskalakan dan profitabilitas berkelanjutan di tengah investasi besar. Saat ini, Alphabet diharapkan menunjukkan kekuatan di periklanan, eksekusi dalam komputasi cloud, serta monetisasi nyata AI di seluruh ekosistem produknya.

Ekspektasi utama pasar untuk Q1 2026:

-

Pendapatan sekitar USD 106,9 miliar

-

EPS sekitar USD 2,7

-

Pendapatan Google Cloud sekitar USD 18 miliar dengan pertumbuhan 40–50% YoY

-

Margin operasional sekitar 33%

-

CapEx tetap pada level tinggi, didorong investasi AI dan infrastruktur data

Ekspektasi pasar dan standar yang telah ditetapkan

Pasar memperkirakan kuartal lain dengan pertumbuhan pendapatan yang stabil, dengan Google Cloud memainkan peran sentral bersama ketahanan segmen periklanan. Namun, investor juga menyadari bahwa perusahaan masih berada dalam fase investasi AI yang sangat intensif, yang membatasi visibilitas profitabilitas jangka pendek.

Dalam konteks ini, yang penting bukan hanya apakah Alphabet memenuhi ekspektasi, tetapi bagaimana pertumbuhan tersebut terdistribusi antar segmen dan apakah terdapat keseimbangan antara skala investasi dan efisiensi operasional. Pasar tidak hanya menuntut pertumbuhan, tetapi pertumbuhan dengan kualitas tinggi.

Google Cloud dan AI sebagai narasi utama

Google Cloud tetap menjadi elemen terpenting dalam cerita investasi Alphabet dan sumber utama potensi re-rating. Fokus kini tidak hanya pada pertumbuhan pendapatan, tetapi juga kemampuan mempertahankan margin di tengah persaingan yang meningkat dan belanja infrastruktur yang tinggi.

Pada saat yang sama, AI menjadi semakin sentral, terutama melalui integrasi model Gemini di seluruh ekosistem Google. Pertanyaan utamanya adalah apakah AI mulai menghasilkan monetisasi tambahan dalam produk yang ada atau masih sebatas meningkatkan pengalaman pengguna tanpa dampak signifikan pada struktur pendapatan.

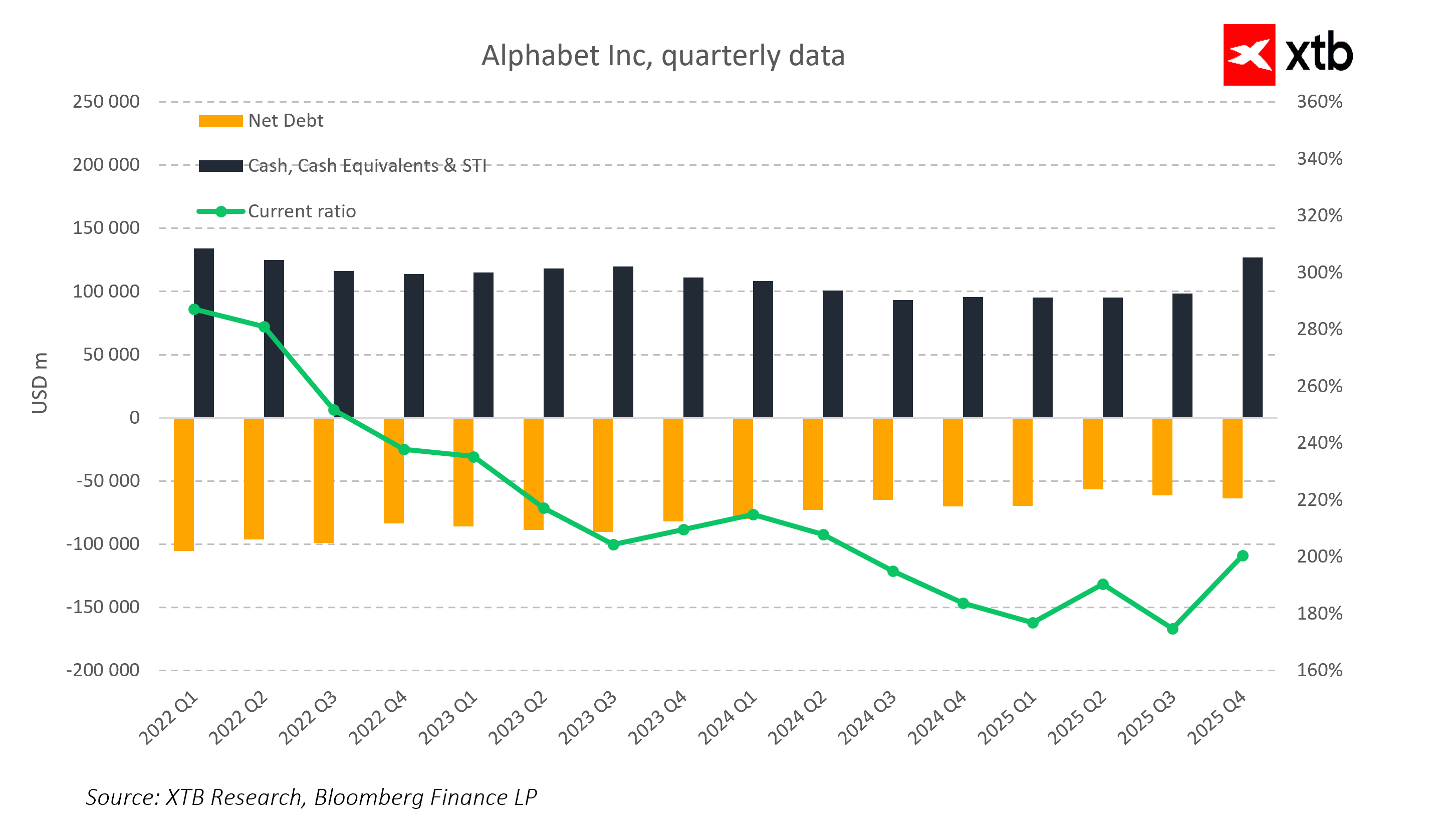

Belanja modal dan tekanan efisiensi

Alphabet masih berada dalam fase ekspansi investasi agresif, khususnya dalam pusat data dan infrastruktur komputasi untuk pengembangan AI. Hal ini secara alami meningkatkan CapEx dan mendorong investor untuk fokus pada hubungan antara belanja dan kecepatan monetisasi teknologi baru.

Akibatnya, hasil keuangan akan dinilai tidak hanya dari pertumbuhan, tetapi juga dari efisiensi alokasi modal. Pasar semakin membedakan antara pertumbuhan yang didorong oleh perbaikan operasional dan pertumbuhan yang berasal dari peningkatan investasi.

Periklanan sebagai penopang stabil

Segmen periklanan tetap menjadi pilar utama model bisnis Alphabet dan sumber arus kas stabil. Segmen ini membiayai siklus investasi yang sedang berlangsung sekaligus menyerap volatilitas dari ekspansi AI dan cloud.

Namun, segmen ini juga mengalami transformasi struktural. Implementasi solusi berbasis AI dalam pencarian dan sistem rekomendasi mengubah cara konten disajikan dan bagaimana pengguna berinteraksi dengan iklan. Investor akan mencermati apakah transformasi ini meningkatkan monetisasi atau justru menguranginya secara bertahap.

Ekspektasi tinggi dan ruang kesalahan terbatas

Posisi pasar saat ini menempatkan Alphabet dalam kondisi dengan toleransi yang sangat rendah terhadap kekecewaan. Perusahaan dihargai sebagai salah satu pemain utama dalam siklus AI global, yang meningkatkan standar untuk setiap laporan keuangan.

Area paling sensitif bagi pasar berfokus pada tiga faktor utama: pertumbuhan Google Cloud, dampak AI terhadap ekonomi pencarian, serta hubungan antara peningkatan investasi dan hasil nyata yang dihasilkan. Bahkan deviasi kecil pada area ini dapat berdampak signifikan pada sentimen investor.

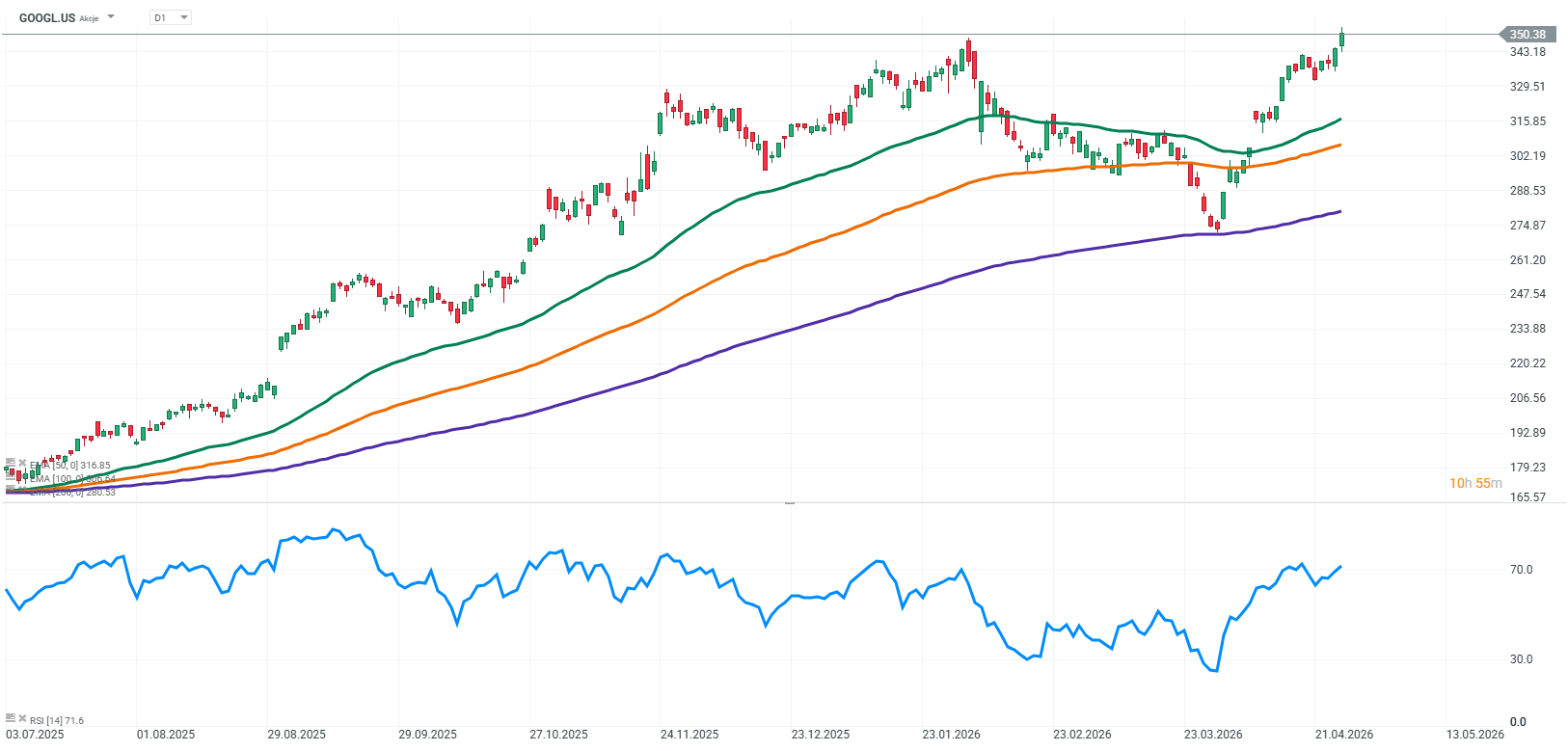

Sumber: xStation5

Kesimpulan utama

-

Alphabet saat ini berfokus pada kualitas dan keberlanjutan pertumbuhan dalam model berbasis AI

-

Google Cloud dan AI menjadi sumber utama potensi re-rating

-

Pasar semakin memperhatikan hubungan antara CapEx dan monetisasi AI

-

Segmen periklanan tetap menjadi penopang stabil namun sedang berubah secara struktural

-

Ekspektasi tinggi berarti hasil solid belum tentu cukup tanpa konfirmasi pertumbuhan berkualitas

-

Ujian utama perusahaan adalah kemampuan menskalakan Cloud, AI, dan periklanan secara bersamaan tanpa menekan margin atau efisiensi modal

US Open: Saham Chip Pimpin Penguatan Pasar AS

General Motors Lampaui Estimasi dan Naikkan Proyeksi 2026

TSMC Naikkan Harga Chip, Biaya Infrastruktur AI Makin Mahal

Nasdaq Tertekan, Saham AI dan Harga Minyak Jadi Sorotan

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.