Raksasa teknologi Inggris Arm Holdings, yang selama ini dikenal sebagai “arsitek” elektronik global, mengumumkan perubahan paling fundamental dalam 35 tahun sejarahnya. Dalam acara “Arm Everywhere” di San Francisco, CEO Rene Haas menyatakan bahwa perusahaan tidak lagi hanya akan membatasi diri pada lisensi teknologi, tetapi juga akan mulai memproduksi dan menjual prosesor lengkapnya sendiri.

Peran dan posisi pasar Arm saat ini

Selama ini, model bisnis Arm bergantung pada penjualan kekayaan intelektual (IP). Perusahaan merancang arsitektur prosesor yang kemudian dilisensikan kepada raksasa seperti Apple, Samsung, dan Qualcomm. Perusahaan-perusahaan tersebut kemudian membangun chip mereka sendiri berdasarkan desain Arm, sambil membayar biaya lisensi dan royalti.

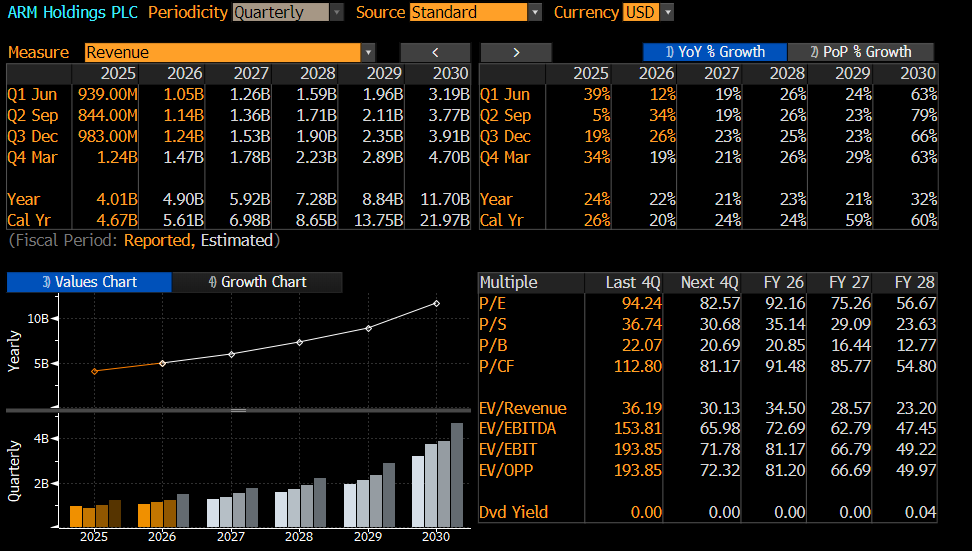

Saat ini, Arm menguasai hampir 100% pangsa pasar di sektor smartphone. Namun, pendapatannya - meskipun dihasilkan dengan margin kotor rekor lebih dari 95–98% - relatif rendah dibandingkan produsen chip jadi. Pada tahun 2025, pendapatan tahunan perusahaan sekitar $4 miliar. Angka ini hanya sebagian kecil dibandingkan perusahaan seperti AMD, Nvidia, atau Intel, yang semuanya memproduksi silikon mereka sendiri.

Perkiraan pendapatan saat ini. Sumber: Bloomberg Finance LP

Strategi Baru: CPU AGI Internal

Rencana baru ini mencakup pembuatan chip proprietary siap pakai bernama AGI CPU (Artificial General Intelligence CPU). Parameter utama dan targetnya meliputi:

-

Spesifikasi: Prosesor akan memiliki 136 core dan konsumsi daya 300 watt. Chip ini akan diproduksi oleh pemimpin pasar, TSMC.

-

Pelanggan Awal: Arm mengumumkan bahwa Meta Platforms akan menjadi pelanggan besar pertama. Daftar mitra potensial juga mencakup OpenAI, Cloudflare, dan SAP.

-

Timeline: Perusahaan memperkirakan pendapatan pertama dari lini bisnis ini akan muncul pada tahun 2027 dan 2028.

Target keuangan ambisius: Kenaikan pendapatan 5x

Arm mempresentasikan kepada investor visi pertumbuhan agresif yang bertujuan untuk sepenuhnya mengubah struktur keuangan perusahaan pada tahun fiskal 2031:

-

Pendapatan Chip: Segmen chip internal diperkirakan menghasilkan $15 miliar per tahun dalam lima tahun sejak debutnya.

-

Total Penjualan: Arm menargetkan pendapatan mencapai $25 miliar pada 2031 (dibandingkan sekitar $5 miliar saat ini).

-

Pasar Target: Manajemen memperkirakan bahwa masuk ke segmen prosesor data center akan memperluas Total Addressable Market (TAM) dari $3 miliar saat ini menjadi hingga $100 miliar pada tahun 2030.

Apakah rencana Arm realistis? Perspektif analis

Komunitas analis terbagi mengenai kelayakan asumsi ini. Di satu sisi terdapat pihak yang optimistis terhadap transformasi, di sisi lain skeptis yang menyoroti risiko operasional.

-

Kubu "Ya" (Raymond James, RBC): Raymond James menaikkan rekomendasinya menjadi "Outperform", menyebut pengumuman AGI CPU sebagai terobosan penting. RBC menunjukkan bahwa jika target tercapai, pendapatan dapat tumbuh dengan CAGR 40% antara 2027 dan 2031. Mereka melihat Arm sebagai penerus Nvidia dalam komputasi AI.

-

Skeptis (BofA Securities, JPMorgan): BofA Securities menyebut rencana Arm "terlalu ambisius". Analis mereka menilai pasar prosesor data center semakin padat, dan pemain besar seperti Google dan Amazon sudah memiliki desain optimal sendiri. BofA memproyeksikan EPS 2031 sebesar $6,50, sementara rencana Arm mengimplikasikan hingga $9.

-

Masalah Margin: Masuk ke produksi chip fisik melibatkan biaya besar. RBC memperingatkan bahwa margin kotor dapat turun dari 98% saat ini menjadi sekitar 70% pada 2031 - level yang umum untuk perusahaan manufaktur tetapi tidak biasa bagi penyedia software/IP.

Valuasi perusahaan dengan rencana baru

Pasar telah mulai memperhitungkan potensi kesuksesan di masa depan. Dengan harga saham mendekati $160, kapitalisasi pasar Arm meningkat signifikan, memberikan keuntungan bagi pemegang saham mayoritasnya, SoftBank Group.

Jika perusahaan berhasil merealisasikan target EPS sebesar $9 pada 2031 sambil mempertahankan premi atas inovasi dan posisi pasar, valuasinya dapat meningkat berlipat ganda dari level saat ini. Analis menetapkan rentang target harga baru yang luas: dari $145 (JPMorgan) hingga $166 (Raymond James) dan bahkan $175 (RBC).

Daily Summary: The Fed Redakan Panik, Minyak Justru Melonjak

US OPEN: Wall Street Hadapi Dua Ujian Besar Malam Ini

Masalah Saham Chip Bukan Labanya, tapi Ekspektasinya

Eropa Mulai Tinggalkan Palantir?

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.