- Belanja infrastruktur AI diperkirakan mencapai US$760 miliar pada 2026, jauh melampaui pendapatan AI saat ini.

- Investor mulai fokus pada return investasi AI, bukan hanya besarnya belanja modal.

- Produsen chip, memori, dan infrastruktur data masih menjadi penerima manfaat terbesar.

- Hyperscaler menghadapi tekanan karena harus membuktikan bahwa investasi AI dapat menghasilkan arus kas yang menarik.

- Situasi saat ini mengingatkan pasar pada fase awal cloud computing dan pembangunan internet.

- Belanja infrastruktur AI diperkirakan mencapai US$760 miliar pada 2026, jauh melampaui pendapatan AI saat ini.

- Investor mulai fokus pada return investasi AI, bukan hanya besarnya belanja modal.

- Produsen chip, memori, dan infrastruktur data masih menjadi penerima manfaat terbesar.

- Hyperscaler menghadapi tekanan karena harus membuktikan bahwa investasi AI dapat menghasilkan arus kas yang menarik.

- Situasi saat ini mengingatkan pasar pada fase awal cloud computing dan pembangunan internet.

Pada 2026, perusahaan teknologi terbesar di dunia diperkirakan menghabiskan hingga US$760 miliar untuk infrastruktur kecerdasan buatan (AI). Di sisi lain, pendapatan yang secara langsung dihasilkan dari produk AI diperkirakan baru berada di kisaran US$80–150 miliar. Kesenjangan yang semakin lebar ini mulai menimbulkan pertanyaan baru di kalangan investor. Pasar tidak lagi memperdebatkan apakah AI akan mengubah dunia. Fokusnya kini bergeser ke pertanyaan yang lebih penting: seberapa cepat investasi tersebut dapat menghasilkan arus kas dan keuntungan nyata? Perubahan cara pandang ini semakin terlihat pada kinerja pasar saham. Produsen semikonduktor dan penyedia infrastruktur AI terus mengungguli perusahaan-perusahaan yang membiayai pembangunan ekosistem AI itu sendiri. Sejarah pasar modal menunjukkan pola serupa pernah terjadi saat pembangunan jaringan internet, telekomunikasi, dan cloud computing. Pertanyaan yang sama kembali muncul: siapa yang pada akhirnya akan menikmati keuntungan terbesar dari transformasi teknologi terbesar dalam beberapa dekade terakhir?

Investor Mulai Menghitung Return Investasi AI

Dalam dua tahun terakhir, investor lebih banyak berfokus pada besarnya pengeluaran yang diumumkan perusahaan teknologi.

Amazon, Microsoft, Alphabet, Meta, dan Oracle terus meningkatkan anggaran untuk:

- Pusat data.

- Prosesor AI.

- Infrastruktur komputasi.

- Jaringan dan penyimpanan data.

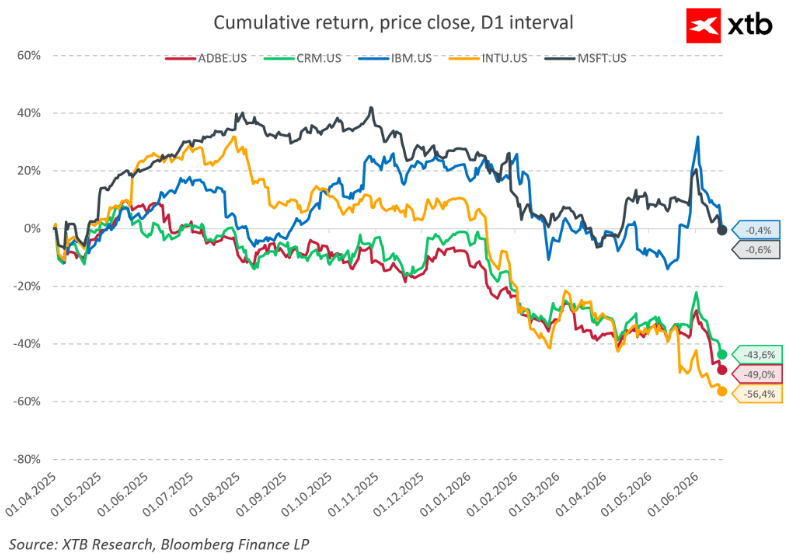

Kini perhatian mulai berubah. Jika industri menghabiskan antara lima hingga sembilan dolar untuk setiap satu dolar pendapatan AI yang diproyeksikan, pasar tentu ingin melihat bukti bahwa investasi tersebut masuk akal secara ekonomi. Tidak mengherankan jika valuasi relatif kelompok hyperscaler dibanding sektor semikonduktor terus menurun. Investor semakin bersedia memberi premi kepada perusahaan yang menyediakan "sekop dan cangkul" dalam demam emas AI, sementara menjadi lebih kritis terhadap perusahaan yang membangun infrastruktur tersebut.

Jalan Menuju US$3 Triliun Belanja AI

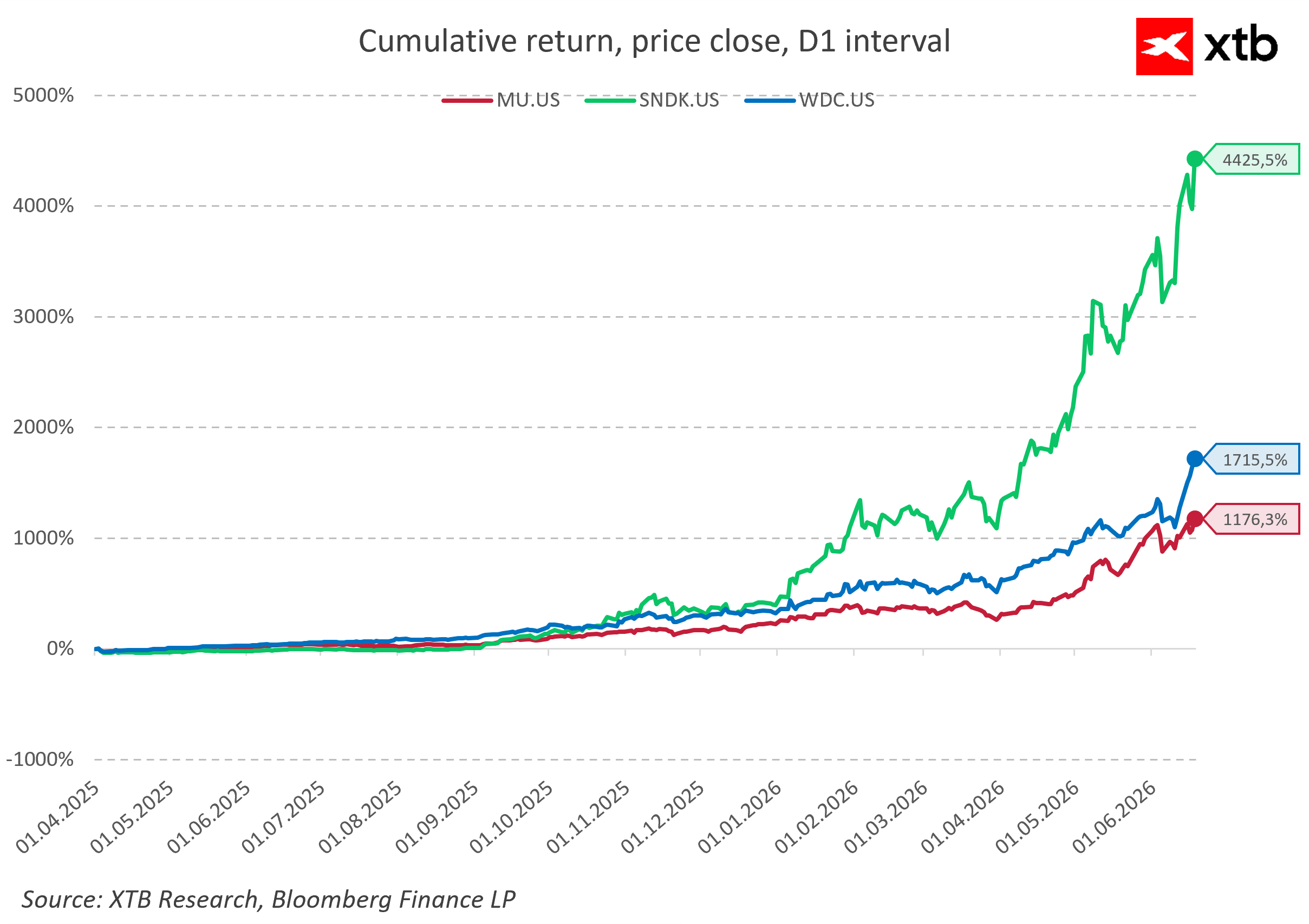

Estimasi publik menunjukkan hyperscaler dapat menghabiskan sekitar US$3 triliun untuk AI hingga 2030. Bahkan jika proyeksi pendapatan AI sebesar US$7 triliun selama dekade mendatang terbukti akurat, skala investasinya tetap luar biasa besar. Dengan asumsi margin laba bersih AI pada akhirnya mencapai 50%, industri masih membutuhkan waktu bertahun-tahun sebelum investasi US$3 triliun tersebut menghasilkan pengembalian yang signifikan. Selama periode yang sama, banyak saham software justru tertinggal dibanding saham infrastruktur AI.

Sebaliknya, saham produsen chip memori dan pemasok infrastruktur data melonjak tajam. Perbedaan kinerja yang ekstrem seperti ini jarang bertahan selamanya dan dapat menjadi sinyal ketidakseimbangan dalam reli sektor teknologi.

Penerima Manfaat Sudah Jelas, Pemenang Akhir Belum

Pemenang terbesar pada fase AI saat ini masih relatif mudah diidentifikasi.

Kelompok yang paling diuntungkan meliputi:

- Produsen GPU.

- Produsen memori.

- Penyedia sistem pendingin.

- Infrastruktur energi.

- Operator pusat data.

Perusahaan-perusahaan tersebut mendapatkan manfaat langsung dari lonjakan kebutuhan komputasi. Fenomena ini sebenarnya bukan hal baru. Pada abad ke-19, investor membiayai pembangunan rel kereta api jauh sebelum jelas perusahaan mana yang akan menjadi pemenang. Hal serupa terjadi pada akhir 1990-an ketika modal mengalir deras ke infrastruktur internet sebelum model bisnis digital yang berkelanjutan benar-benar terbentuk. Banyak perusahaan akhirnya gagal, tetapi jaringan kereta api, kabel serat optik, dan pusat data tetap ada dan menjadi fondasi pertumbuhan ekonomi berikutnya. Namun secara historis, margin keuntungan terbesar biasanya berada di ujung rantai nilai. Jika justru di area tersebut pasar mulai melihat ketidakpastian terbesar, seperti yang tercermin dari lemahnya kinerja sebagian saham software, maka keberlanjutan belanja AI dalam skala saat ini mulai menjadi pertanyaan penting.

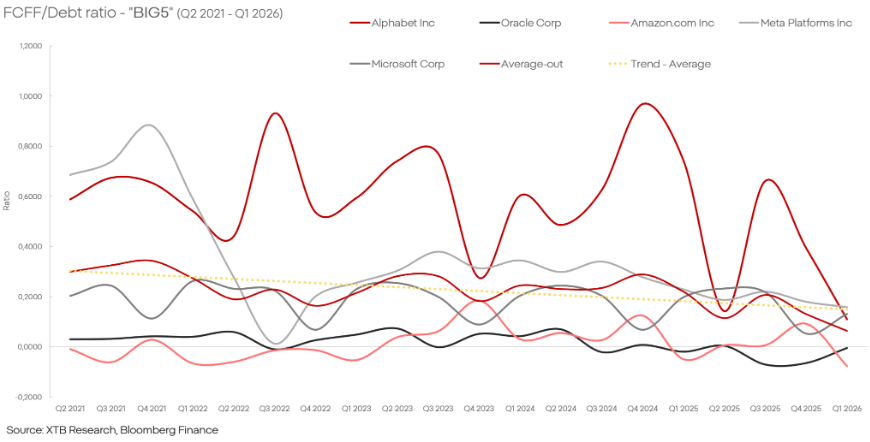

Perlombaan AI Semakin Banyak Dibiayai Utang

Peningkatan investasi AI semakin sering didanai melalui penerbitan utang dan saham baru. Menurut estimasi Morgan Stanley, penerbitan utang global yang terkait dengan investasi AI dapat mencapai sekitar US$570 miliar pada 2026. Angka tersebut hampir dua kali lipat dibanding tahun sebelumnya.

Beberapa contoh terbaru:

- Nvidia menyelesaikan penerbitan obligasi terbesar dalam sejarah perusahaan.

- Amazon menambah pendanaan melalui pasar utang.

- Alphabet menerbitkan obligasi dan saham bernilai miliaran dolar.

- Oracle berencana mengalokasikan puluhan miliar dolar tambahan untuk ekspansi AI.

Secara historis, periode yang ditandai oleh peningkatan leverage dan pembiayaan agresif sering kali diikuti penyesuaian ekspektasi pasar. Namun berbeda dengan siklus teknologi sebelumnya, perusahaan-perusahaan ini masih menghasilkan arus kas yang sangat besar dan memiliki akses ke sumber pendanaan yang relatif murah. Selain itu, mengukur return investasi AI saat ini masih sangat sulit karena sebagian pengeluaran mungkin lebih bertujuan mempertahankan posisi kompetitif dibanding menghasilkan pendapatan langsung.

Akankah AI Mengikuti Jejak Cloud Computing?

Skenario pesimistis mengasumsikan bahwa investasi AI pada akhirnya terlalu besar dibanding potensi pendapatan yang dapat dihasilkan. Jika hal tersebut terjadi, perusahaan mungkin terpaksa mengurangi belanja modal dan pasar akan melakukan koreksi valuasi. Dengan tingkat investasi dan valuasi saat ini, kemungkinan tersebut tidak dapat diabaikan. Namun ada juga skenario lain yang pernah terjadi sebelumnya. Antara 2010 hingga 2018, banyak investor menganggap investasi cloud computing terlalu agresif dan sulit dibenarkan secara finansial. Pada akhirnya, investasi tersebut justru menjadi fondasi salah satu segmen paling menguntungkan dalam ekonomi digital modern.

Saat ini, pertanyaan terpenting bukan lagi apakah AI akan mengubah ekonomi global. Bagi banyak investor, hal tersebut sudah dianggap hampir pasti. Ketidakpastian terbesar justru terletak pada siapa yang mampu mengubah investasi raksasa hari ini menjadi keunggulan kompetitif yang bertahan lama dan menghasilkan imbal hasil terbaik bagi pemegang saham. Reli saham penyedia infrastruktur AI telah berlangsung sangat cepat. Namun hingga saat ini, masih belum jelas perusahaan mana yang pada akhirnya akan memperoleh porsi terbesar dari nilai ekonomi yang diciptakan oleh revolusi AI. Seperti pada era internet dan cloud sebelumnya, membangun infrastruktur mungkin merupakan tahap pertama. Tantangan berikutnya adalah menentukan siapa yang benar-benar mampu mengubah infrastruktur tersebut menjadi keuntungan yang berkelanjutan.

Market Wrap: Konflik Memanas, Big Tech Tertekan

Alphabet Unggul, Tesla Fokus pada AI

Daily Summary: Indeks Stabil, Pasar Menanti Alphabet dan Tesla

ServiceNow Hadapi Ujian Besar AI

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.