Salah satu perkembangan paling mencolok dalam beberapa bulan terakhir adalah betapa jauhnya perbedaan antara sentimen dan ekspektasi - terlihat jelas dari perbedaan pandangan antara analis pasar komoditas dan analis pasar ekuitas.

Analis komoditas memperingatkan adanya potensi krisis akibat hilangnya sekitar 20% pasokan minyak dan bahan bakar global. Di saat yang sama, analis ekuitas justru menjelaskan revisi naik berturut-turut pada proyeksi EPS. Siapa yang benar?

Untuk saat ini, terlihat adanya kebuntuan yang sulit dijelaskan - indeks saham terus mencetak rekor baru meskipun harga minyak jauh lebih tinggi dibandingkan ekspektasi beberapa bulan lalu. Saudi Aramco adalah perusahaan energi terbesar di dunia, yang mengendalikan industri minyak mentah di Arab Saudi. CEO perusahaan tersebut telah memberikan komentar terkait situasi pasar.

CEO menggunakan bahasa yang tegas. Menurut Amin Nasser, pasar saat ini berada dalam periode ketidakseimbangan mendalam antara supply dan demand. Ia memperkirakan bahwa bahkan jika Selat Hormuz dibuka kembali besok, pasar masih membutuhkan sekitar satu tahun untuk kembali normal.

Presiden perusahaan tersebut menyebut adanya kehilangan pasokan minyak sekitar satu miliar barel dan menegaskan bahwa skala krisis ini belum pernah terjadi sebelumnya.

Namun, sulit untuk mengatakan bahwa situasi saat ini tidak menguntungkan bagi perusahaan. Arab Saudi membangun pipa “East–West” yang melintasi gurun Arab justru untuk skenario seperti yang sedang terjadi saat ini. Pada saat yang sama, laporan keuangan perusahaan menunjukkan bahwa lonjakan harga minyak mendorong laba bersih naik hampir 25% pada Q1 2025.

Apa yang menjadi alasan mengapa harga minyak tampak bereaksi relatif tenang terhadap krisis sebesar ini?

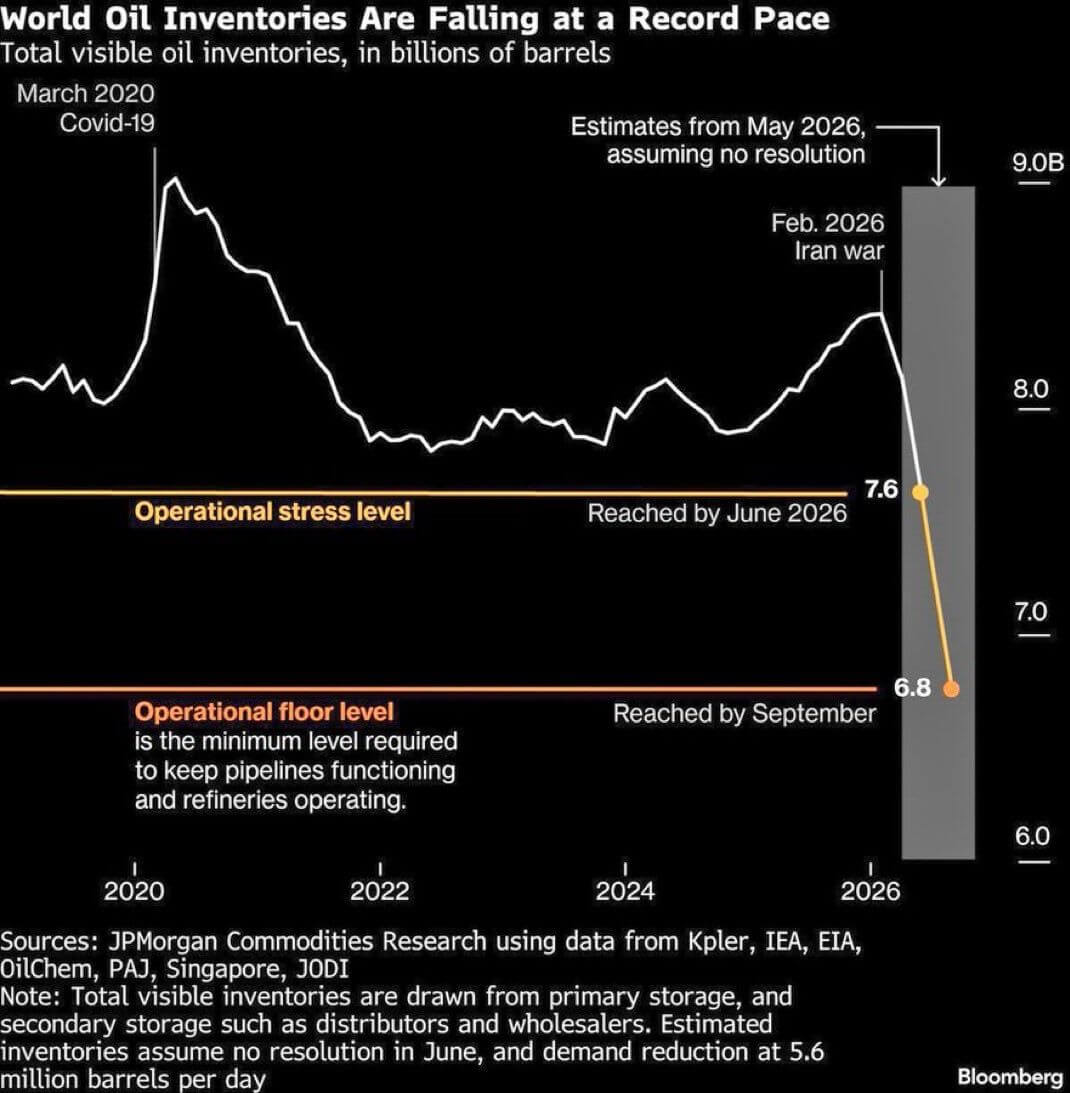

Sumber: Bloomberg Finance Lp

Salah satu faktor yang disoroti oleh Morgan Stanley dan Bloomberg adalah inventori - cadangan minyak merupakan elemen yang sangat penting dalam mekanisme pasar.

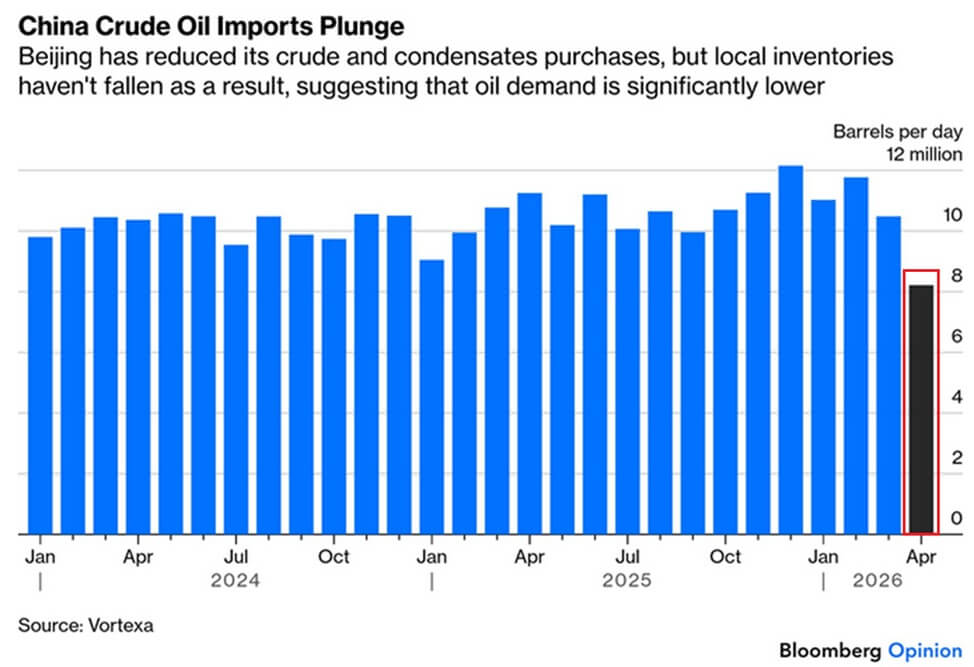

Pemain terpenting dalam konteks ini adalah China. China mengimpor sekitar 25–35% minyaknya dari kawasan Teluk Persia. Namun data terbaru menunjukkan bahwa impor minyak China turun dari 12 juta barel menjadi sedikit di atas 8 juta - penurunan lebih dari 3 juta barel, atau lebih dari 30%. Ini bukan kebetulan: China memanfaatkan penurunan harga minyak pada 2025 untuk membangun stok cadangan minyak dalam jumlah besar. Apakah stok ini memang disiapkan untuk kondisi seperti sekarang?

Sumber: Bloomberg Finance Lp

Tidak ada yang bisa memastikan - dan secara praktis hal itu tidak terlalu penting. Yang jelas, akibat tindakan China, dampak kekurangan pasokan terhadap harga bisa tertunda secara signifikan. China menyerap kekurangan pasokan dan tekanan inflasi - dan memiliki insentif kuat untuk melakukannya. Industri China masih berada dalam fase perlambatan, sementara menjaga hubungan dagang dengan Barat tetap menjadi prioritas utama.

Inflasi domestik yang lebih tinggi dalam kondisi saat ini justru dapat membantu mengurangi beban riil utang serta mendorong konsumsi dan investasi. Sementara itu, Barat menghindari resesi - yang pada akhirnya juga akan sama merugikannya bagi China seperti bagi negara-negara Barat. Yang penting untuk dipahami adalah bahwa kondisi “pembekuan pasar” ini akan berlanjut selama China terus secara de facto mensubsidi disinflasi global. Ini mungkin menjadi salah satu isu kunci yang jarang dibahas dalam konteks pertemuan mendatang Trump–Xi.

Kamil Szczepański

XTB Financial Markets Analyst

Kilang Untung, Produsen Tertekan

Daily Summary: The Fed Redakan Panik, Minyak Justru Melonjak

Warsh Bicara Banyak, Tapi Tak Beri Arah

Warsh Hapus Panduan, Saham Teknologi Bernapas

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.