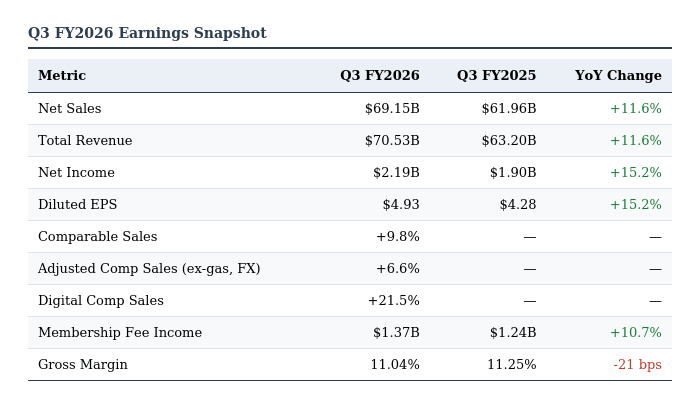

Costco Wholesale (COST) membukukan kinerja fiskal kuartal ketiga yang kuat, berakhir pada 10 Mei 2026, melampaui ekspektasi pendapatan Wall Street berkat lonjakan permintaan bensin yang memecahkan rekor dan pertumbuhan keanggotaan yang konsisten. Total pendapatan mencapai $70,53 miliar, melampaui estimasi konsensus di $69,62 miliar. Laba bersih naik 15,2% secara year-over-year menjadi $2,19 miliar, atau $4,93 per saham terdilusi, naik dari $4,28 pada periode yang sama tahun lalu. Kuartal ini menegaskan kekuatan pricing power dan flywheel keanggotaan Costco, meskipun saham hanya bereaksi tipis di perdagangan after-hours, mencerminkan pasar yang sudah memperhitungkan sebagian besar kekuatan ini pada trailing P/E sekitar 52x.

Sumber: XTB Research Indonesia

Rekor Volume BBM Seiring Konflik Timur Tengah Dorong Perubahan Perilaku Konsumen

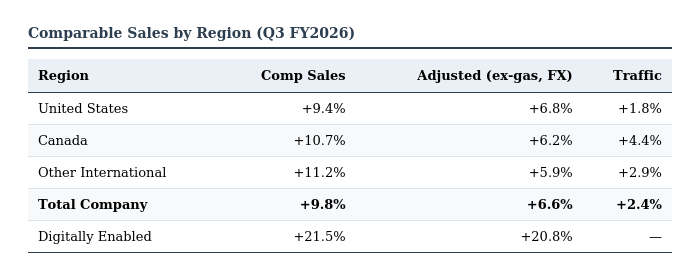

Bisnis bensin Costco menjadi penopang utama kuartal ini. CEO Ron Vachris menyatakan bahwa konflik di Timur Tengah memberikan dampak signifikan terhadap pasokan dan harga bahan bakar, mendorong sensitivitas harga konsumen ke level tertinggi. Ketiga periode empat minggu dalam kuartal ini masing-masing mencetak rekor volume tertinggi sepanjang sejarah perusahaan, dan lima minggu terakhir menjadi lima minggu dengan volume penjualan BBM tertinggi yang pernah dicatat Costco. Dengan harga rata-rata bensin nasional mencapai $4,42 per galon (naik dari $3,16 setahun lalu berdasarkan data AAA), banyak anggota menggunakan SPBU Costco untuk pertama kalinya.

Inflasi harga BBM menyumbang sekitar 2,2% terhadap pertumbuhan penjualan kuartalan, sementara traffic di seluruh warehouse meningkat 2,4% secara global dengan rata-rata nilai transaksi naik 7,3%. CFO Gary Millerchip mencatat bahwa hampir separuh anggota yang mengunjungi SPBU juga mengunjungi warehouse, dan bahwa pelanggan BBM cenderung berkunjung lebih sering, berbelanja lebih banyak per kunjungan, dan memperbarui keanggotaan mereka pada tingkat yang lebih tinggi. Hal ini menciptakan siklus yang saling memperkuat, di mana harga bahan bakar yang tinggi justru memperkuat metrik bisnis inti Costco dari waktu ke waktu.

Sumber: XTB Research Indonesia

Mesin Keanggotaan Terus Berakselerasi

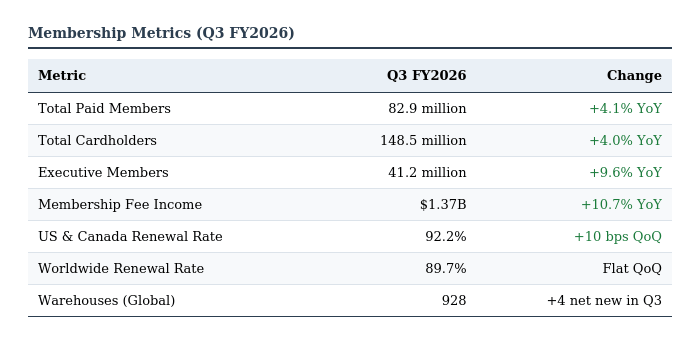

Pendapatan biaya keanggotaan naik 10,7% secara year-over-year menjadi $1,37 miliar, dengan sekitar seperempat dari pertumbuhan tersebut berasal dari kenaikan biaya keanggotaan pada September 2024 di AS dan Kanada. Total anggota berbayar mencapai 82,9 juta (+4,1%), sementara total pemegang kartu tumbuh menjadi 148,5 juta. Keanggotaan Executive, yang memiliki biaya lebih tinggi dan menghasilkan belanja per anggota yang lebih besar, meningkat 9,6% menjadi 41,2 juta. Tingkat pembaruan keanggotaan di AS dan Kanada naik tipis ke 92,2%, sementara tingkat pembaruan global bertahan stabil di 89,7%.

Perusahaan juga terus berinvestasi dalam strategi harga, dengan sengaja menurunkan harga barang kebutuhan sehari-hari seperti telur dan daging sapi sebagai bagian dari apa yang Vachris gambarkan sebagai strategi yang "bersifat strategis, bukan reaktif." Hal ini menekan margin kotor, yang menyempit 21 basis poin ke 11,04%, meskipun efisiensi SG&A membaik. Costco membuka empat warehouse baru secara neto dalam kuartal ini, menjadikan total global menjadi 928, dan kini menargetkan 26 pembukaan baru secara neto di tahun fiskal 2026. Manajemen juga mengungkapkan bahwa Costco telah mulai mengajukan klaim pengembalian tarif IEEPA dan berencana meneruskan pengembalian tersebut kepada anggota setelah diterima.

Sumber: XTB Research Indonesia

Valuasi Saham dan Prospek ke Depan

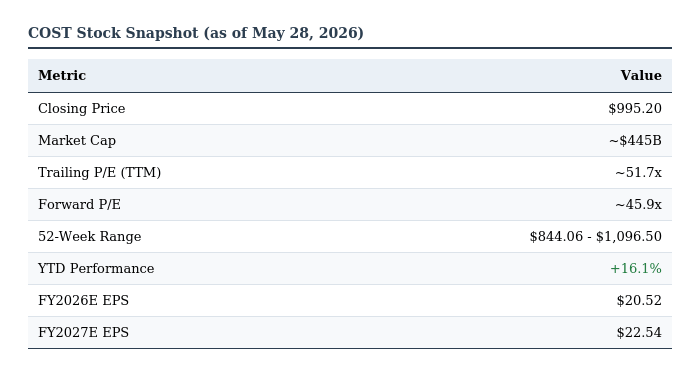

COST ditutup di $995,20 pada 28 Mei sebelum laporan keuangan dirilis dan bergerak naik tipis di perdagangan after-hours. Saham ini telah menguat sekitar 16% secara year-to-date dan menyentuh all-time high di $1.096,50 pada 19 Mei. Pada trailing P/E sekitar 52x, valuasi tetap berada di level premium dibandingkan median 10 tahun Costco di sekitar 37x, mencerminkan premi pasar terhadap model pendapatan keanggotaan berulang, pricing power, dan posisi defensif perusahaan di tengah periode ketidakpastian ekonomi.

Ke depan, analis memproyeksikan EPS sekitar $20,52 untuk tahun fiskal penuh FY2026 dan $22,54 untuk FY2027, dengan pendapatan diperkirakan mencapai $299 miliar dan $323 miliar. Variabel utama yang perlu dicermati meliputi arah pergerakan harga BBM seiring perkembangan konflik Timur Tengah, waktu dan besaran pengembalian tarif, serta apakah Costco mampu mempertahankan pertumbuhan comparable sales yang disesuaikan di atas 6% tanpa dorongan dari bensin. Costco memperkirakan belanja modal sekitar $6,5 miliar untuk tahun fiskal penuh seiring perluasan jaringan warehouse dan kapabilitas digitalnya.

Sumber: XTB Research Indonesia

Aggananda Dhammiko(Research Analyst)

Daily Summary: Dow Menguat, Saham Chip Masih Tertekan

US OPEN: Nasdaq Tertekan, Rotasi Pasar Menguat

Alphabet Turun di Tengah Belanja AI Besar

Intel Lampaui Estimasi, Restrukturisasi Mulai Berhasil

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.