Wall Street kembali menguat hari ini didorong optimisme atas laporan Axios mengenai finalisasi kesepakatan damai antara AS dan Iran, serta data makroekonomi yang kuat. Data tersebut membantu meredakan kekhawatiran inflasi, dengan inflasi PCE bulanan tercatat sedikit di bawah ekspektasi pasar, yaitu 0,4% dibanding perkiraan 0,5%, sekaligus menunjukkan kondisi fundamental ekonomi AS yang masih solid.

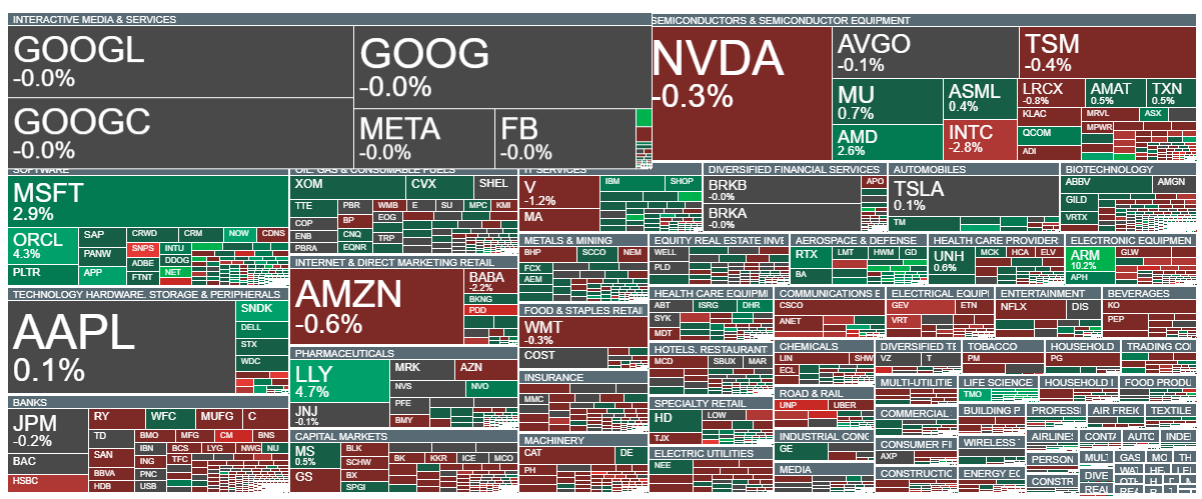

Microsoft menguat setelah muncul laporan mengenai peluncuran model AI terbaru, sementara sektor perangkat lunak mengungguli sektor semikonduktor yang justru mengalami tekanan, termasuk pada saham Intel dan Nvidia. Perusahaan seperti ServiceNow, Oracle, dan NetApp menjadi salah satu pendorong kenaikan pasar hari ini.

Di sisi lain, laporan Axios sebelumnya beberapa kali dibantah oleh Teheran. Kali ini situasinya terlihat serupa. Tak lama setelah publikasi Axios, sumber i24NEWS melaporkan bahwa negosiasi antara Menteri Luar Negeri Iran Abbas Araghchi dan utusan AS Steve Witkoff gagal memperoleh persetujuan dari pimpinan tertinggi Iran. Pemimpin spiritual Iran, Mojtaba Khamenei, disebut tidak menyetujui kelanjutan kesepakatan tersebut.

Meski demikian, pasar tidak membalikkan kenaikannya setelah laporan tersebut muncul. Reli tetap berlanjut, didukung menurunnya kekhawatiran terhadap potensi lonjakan harga minyak dan inflasi.

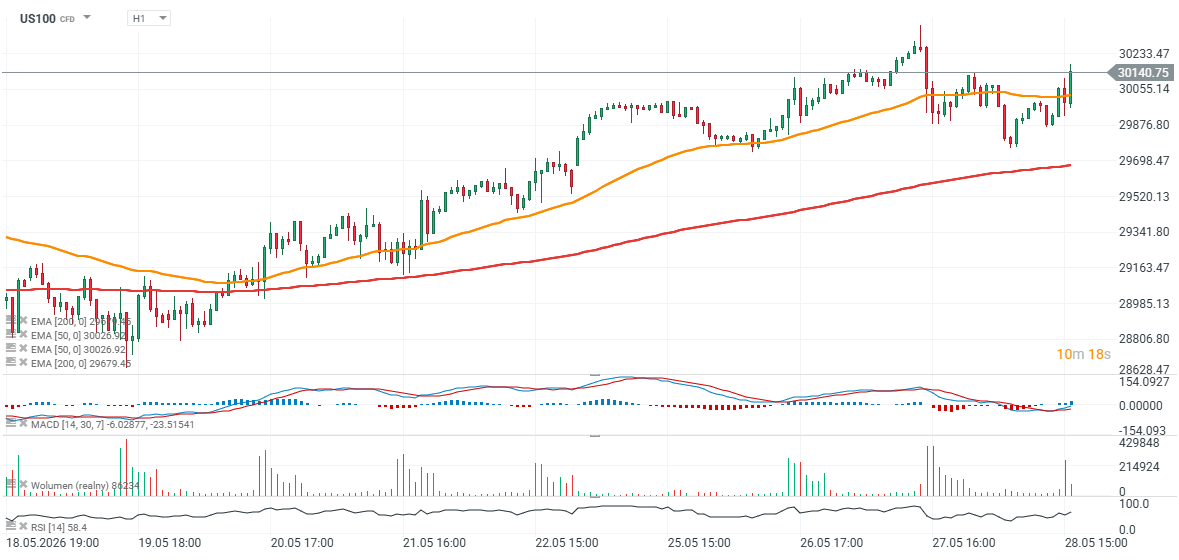

Kontrak futures Nasdaq 100 kembali naik di atas level 30.000 poin sekitar satu jam setelah pembukaan sesi tunai AS dan berhasil menghapus seluruh kerugian yang terjadi pada awal perdagangan. Area support utama kini berada di kisaran 29.700–29.900 poin, sementara area resistance utama tetap berada di sekitar 30.400 poin yang berdekatan dengan rekor tertinggi sepanjang masa.

Sumber: xStation5

Sumber: xStation5

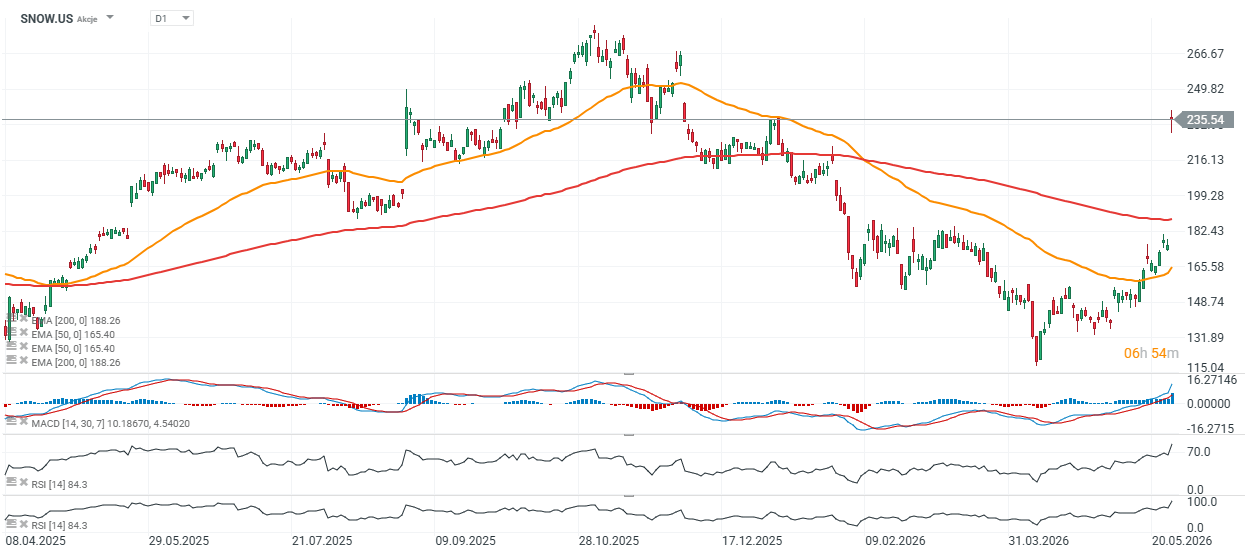

Snowflake melonjak 35% berkat laporan keuangan kuat dan kesepakatan AWS

Saham Snowflake (SNOW.US) melonjak tajam dalam perdagangan premarket setelah perusahaan cloud data berbasis AI tersebut merilis salah satu laporan keuangan terbaik dalam beberapa tahun terakhir. Perusahaan tidak hanya melampaui ekspektasi Wall Street dari sisi pendapatan dan laba, tetapi juga menaikkan proyeksi kinerja serta mengumumkan ekspansi kerja sama baru senilai USD 6 miliar dengan Amazon Web Services (AWS).

Investor menilai laporan tersebut sebagai sinyal kuat bahwa kekhawatiran terkait fenomena yang disebut “SaaSpocalypse” kemungkinan terlalu berlebihan.

Fakta utama

-

Pendapatan kuartal pertama FY2027 mencapai USD 1,39 miliar, naik 33% YoY.

-

Product revenue naik 34% YoY menjadi USD 1,33 miliar.

-

EPS tercatat USD 0,39 dibanding ekspektasi sekitar USD 0,32.

-

Panduan product revenue kuartal kedua sebesar USD 1,415–1,42 miliar, lebih tinggi dari ekspektasi USD 1,37 miliar.

-

Proyeksi product revenue tahunan dinaikkan menjadi USD 5,84 miliar.

-

Snowflake mengumumkan komitmen infrastruktur baru dengan AWS senilai USD 6 miliar untuk lima tahun.

-

Saham melonjak lebih dari 30% dan mencetak level tertinggi baru tahun ini.

Pertumbuhan AI semakin cepat

Manajemen menegaskan bahwa AI kini menjadi pendorong utama pertumbuhan perusahaan. CEO Sridhar Ramaswamy menyebut kuartal pertama sebagai “titik infleksi yang jelas” bagi strategi AI Snowflake.

Salah satu indikator yang paling diperhatikan pasar, yaitu net revenue retention rate, meningkat menjadi 126%, mencatat kenaikan pertama setelah beberapa kuartal stagnan. Hal ini menunjukkan pelanggan lama kembali meningkatkan pengeluaran mereka.

Snowflake juga mengungkapkan bahwa penggunaan produk AI assistant miliknya meningkat lebih dari dua kali lipat secara kuartalan.

Investor melihat Snowflake sebagai pemenang era AI

Hasil ini sangat penting karena banyak investor sebelumnya khawatir AI generatif akan mengganggu model bisnis SaaS tradisional. Laporan Snowflake justru menunjukkan bahwa perusahaan semakin membutuhkan solusi data berbasis cloud untuk menangani beban kerja AI berskala besar.

Kesepakatan AWS senilai USD 6 miliar juga dipandang sebagai bukti kuat keyakinan manajemen terhadap pertumbuhan permintaan AI di masa depan.

Laporan kuat, tetapi valuasi tetap tinggi

Meski reaksi pasar sangat positif, sebagian investor tetap berhati-hati terhadap valuasi. Setelah reli besar tersebut, Snowflake diperdagangkan pada rasio price-to-sales sekitar 17 kali, sehingga ruang kesalahan operasional menjadi sangat terbatas.

Saat ini, laporan keuangan Snowflake menjadi salah satu bukti paling jelas bahwa sebagian perusahaan SaaS masih mampu berkembang pesat — bahkan mempercepat pertumbuhan — di era AI.

Sumber: xStation5

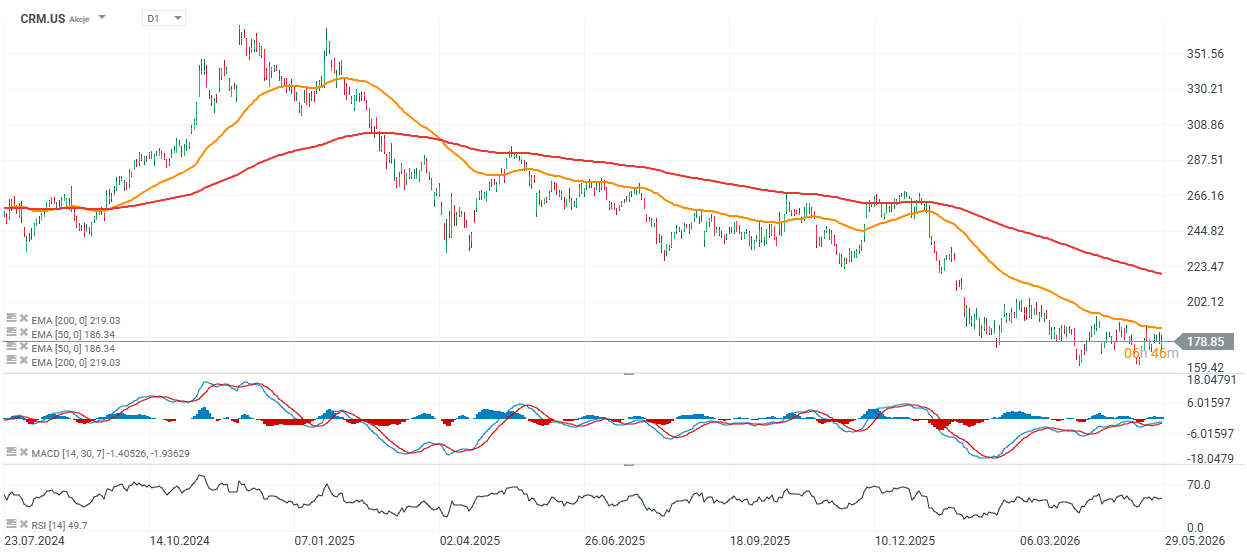

Saham Salesforce merespons positif laporan keuangan yang solid

Salesforce (CRM.US) melaporkan hasil yang melampaui ekspektasi Wall Street baik dari sisi pendapatan maupun laba. Namun pasar merespons lebih hati-hati terhadap proyeksi tahunan perusahaan dan beberapa indikator backlog yang lebih lemah. Pada saat yang sama, Salesforce menunjukkan pertumbuhan sangat kuat pada bisnis AI Agentforce, dengan annualized revenue yang untuk pertama kalinya melampaui USD 1 miliar.

Fakta utama

-

EPS sebesar USD 3,88 dibanding ekspektasi USD 3,12.

-

Pendapatan mencapai USD 11,13 miliar dibanding proyeksi USD 11,05 miliar.

-

Pendapatan tumbuh 13% YoY.

-

Laba bersih naik menjadi USD 2,11 miliar dari USD 1,54 miliar tahun sebelumnya.

-

Annualized revenue Agentforce mencapai USD 1,2 miliar (+205% YoY).

-

Panduan pendapatan tahunan sedikit di bawah ekspektasi pasar.

-

Remaining Performance Obligation (RPO) sebesar USD 67,9 miliar dibanding estimasi USD 68,6 miliar.

-

Saham relatif tidak banyak berubah setelah laporan dirilis.

AI membantu Salesforce, tetapi pasar masih berhati-hati

Fokus utama investor adalah pertumbuhan Agentforce, platform AI Salesforce yang dirancang untuk mengotomatisasi proses penjualan dan layanan pelanggan.

CEO Marc Benioff menegaskan bahwa AI menjadi salah satu mesin pertumbuhan utama perusahaan, sementara Slack dan berbagai solusi AI generatif semakin sering digunakan dalam kontrak enterprise bernilai besar.

Namun investor masih berhati-hati terhadap sektor software secara umum karena kekhawatiran AI dapat mengganggu model bisnis SaaS tradisional.

Guidance dan backlog sedikit mengecewakan

Meski hasil kuartalan kuat, panduan pendapatan FY2026 berada sedikit di bawah ekspektasi Wall Street.

Salesforce memperkirakan pendapatan FY2026 berada di kisaran USD 45,9–46,2 miliar, dibanding konsensus sekitar USD 46,12 miliar.

Panduan tersebut mencerminkan:

- Kinerja yang lebih lemah pada segmen marketing dan commerce.

- Perlambatan pada bisnis Tableau.

- Meningkatnya volatilitas pasca akuisisi Informatica.

Investor juga bereaksi negatif terhadap angka Remaining Performance Obligation (RPO) yang berada di bawah ekspektasi pasar.

Salesforce terus memperluas bisnis AI

Salesforce terus meningkatkan investasi pada bisnis AI dan integrasi Slack yang diakuisisi pada 2020 dengan nilai lebih dari USD 27 miliar.

Marc Benioff mengungkapkan bahwa Slack terlibat dalam hampir setengah kontrak Salesforce yang bernilai lebih dari USD 1 juta selama kuartal terakhir. Ia bahkan menilai Slack berpotensi berkembang menjadi bisnis dengan pendapatan berulang tahunan mencapai USD 10 miliar.

Pasar masih menilai dampak AI terhadap SaaS

Hasil Salesforce menunjukkan bahwa AI dapat sekaligus menjadi pendorong pertumbuhan dan sumber kekhawatiran bagi industri SaaS.

Di satu sisi, Agentforce berkembang sangat cepat dan meningkatkan penggunaan produk Salesforce. Di sisi lain, investor masih mencemaskan perlambatan pertumbuhan pada segmen software tradisional dan meningkatnya persaingan akibat AI generatif.

Untuk saat ini, laporan keuangan Salesforce dapat dianggap solid secara operasional, tetapi belum cukup kuat untuk sepenuhnya mengubah sikap hati-hati investor terhadap perusahaan SaaS berkapitalisasi besar.

Sumber: xStation5

Enam Saham yang Bisa Kejutkan Pasar

US OPEN: Amazon Melonjak, Apple Jatuh Setelah Earnings

Kalender Ekonomi: Sentimen Pulih, Pasar Menanti Data dan Minyak

Market Wrap: Reli AI Angkat Wall Street, Apple Tertinggal

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.