Earnings Micron Akan Menjadi Ujian Berikutnya bagi Tema AI

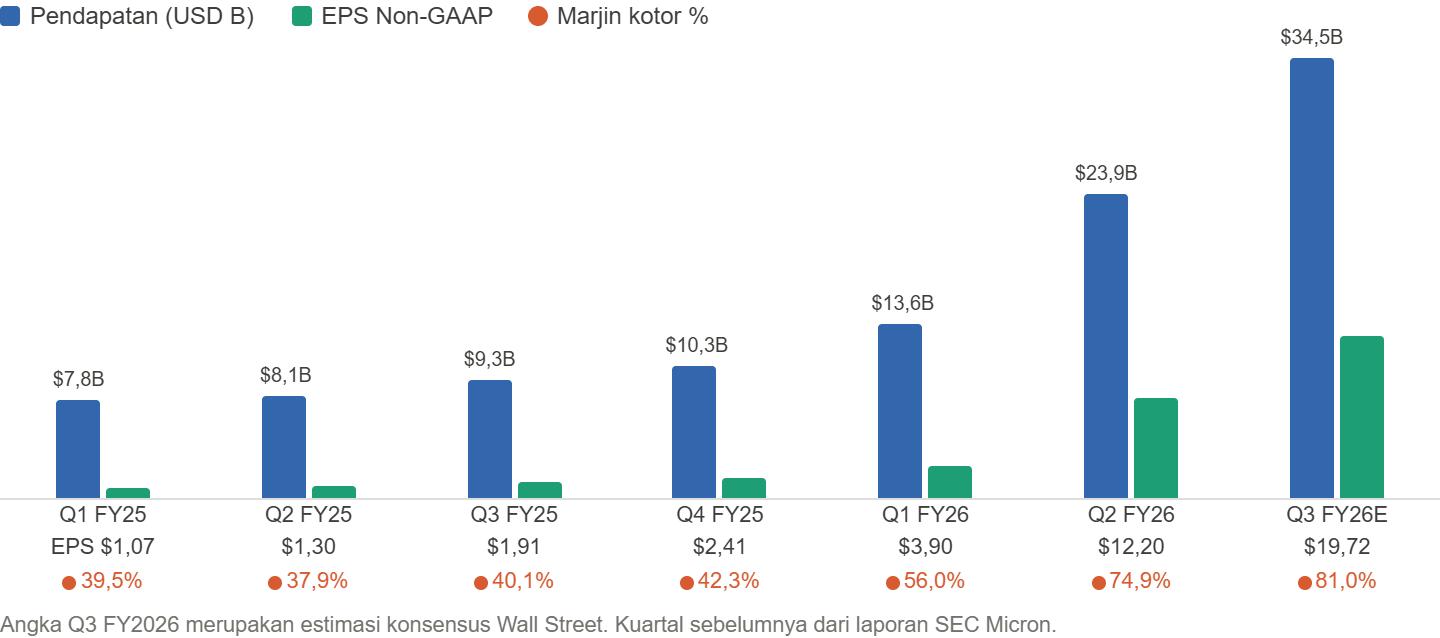

Micron Technology (MU.US) akan merilis laporan keuangan fiskal Q3 2026 pada 24 Juni setelah penutupan pasar, dengan ekspektasi yang berada di level tertinggi sepanjang sejarah perusahaan. Saham Micron telah melonjak sekitar 293% sejak awal tahun dan kini memiliki kapitalisasi pasar lebih dari US$1 triliun, menjadikannya salah satu saham berkapitalisasi besar dengan performa terbaik sepanjang 2026.

Konsensus Wall Street saat ini memperkirakan:

- Pendapatan: sekitar US$34,5 miliar.

- Laba per saham (EPS): sekitar US$19,72.

Angka tersebut mencerminkan pertumbuhan tahunan yang luar biasa:

- Pendapatan naik sekitar 271% YoY.

- EPS melonjak sekitar 932% YoY.

Pertanyaan utama pasar kini bukan lagi apakah Micron mampu membukukan kuartal yang kuat. Investor justru ingin mengetahui apakah perusahaan masih mampu melampaui ekspektasi yang sudah sangat tinggi dan memberikan panduan yang cukup agresif untuk mendukung valuasi saham saat ini.

Margin Rekor dan Ledakan Permintaan HBM

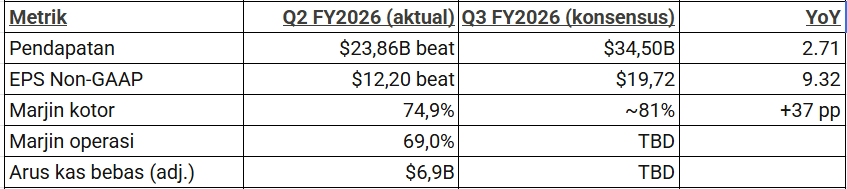

Fiskal Q2 2026 menjadi salah satu kuartal terbaik dalam sejarah Micron.

Perusahaan melaporkan:

- Pendapatan US$23,86 miliar.

- Pertumbuhan 196% YoY.

- Margin kotor non-GAAP 74,9%.

- Laba bersih non-GAAP US$14 miliar.

- EPS US$12,20.

Hasil tersebut jauh melampaui ekspektasi pasar yang sebelumnya memperkirakan EPS sekitar US$9,31. Peningkatan margin yang drastis mencerminkan perubahan fundamental dalam industri memori. Selama bertahun-tahun, bisnis memori dipandang sebagai industri komoditas yang sangat siklikal. Namun kemunculan High-Bandwidth Memory (HBM) telah mengubah dinamika tersebut. HBM kini menjadi komponen penting dalam akselerator AI dan menjadikan Micron sebagai bagian kritis dari rantai pasok kecerdasan buatan global.

Perusahaan bahkan memproyeksikan:

- Pendapatan Q3 sebesar US$33,5 miliar.

- Margin kotor sekitar 81%.

Level profitabilitas tersebut sebelumnya hampir tidak pernah dibayangkan dalam industri memori.

Sumber: XTB Research Indonesia

Sumber: XTB Research Indonesia

HBM Menjadi Kunci Cerita Micron

Seluruh kapasitas produksi HBM Micron telah terjual habis hingga akhir 2026. Run-rate pendapatan tahunan HBM kini mendekati US$8 miliar.

Dalam pasar HBM global saat ini:

- SK Hynix menguasai sekitar 50–55%.

- Samsung sekitar 25–35%.

- Micron sekitar 10–20%.

Meski pangsa pasarnya lebih kecil, Micron terus memperkuat posisinya. Perusahaan telah mulai mengirimkan sampel HBM4 dengan kecepatan hingga 11 Gbps. Micron juga diperkirakan menjadi salah satu pemasok penting untuk platform AI generasi berikutnya milik NVIDIA, yaitu Vera Rubin. Transisi industri dari HBM3E menuju HBM4 akan menjadi momen penting yang dapat mengubah struktur persaingan dalam beberapa tahun mendatang.

Karena itu, setiap komentar manajemen mengenai:

- Timeline produksi HBM4.

- Proses kualifikasi pelanggan.

- Alokasi kapasitas produksi.

akan menjadi fokus utama investor dalam earnings call.

Tiga Hal yang Lebih Penting dari Angka Utama

1. Guidance Fiskal Q4

Konsensus saat ini sudah mengantisipasi pertumbuhan yang sangat kuat. Apabila panduan pendapatan Q4 berada di bawah kisaran US$38–40 miliar, pasar berpotensi bereaksi negatif meskipun hasil aktual tetap luar biasa secara historis.

2. Keberlanjutan Margin

Margin kotor 81% yang diproyeksikan untuk Q3 berada di level yang hampir belum pernah terjadi sebelumnya dalam industri memori. Investor ingin mengetahui apakah margin tersebut dapat bertahan dalam jangka panjang atau hanya mencerminkan kondisi pasokan yang sangat ketat saat ini.

Peningkatan kapasitas dari:

- SK Hynix.

- Samsung.

- Micron sendiri.

berpotensi mulai menekan harga memori pada akhir 2026 hingga 2027.

3. Belanja Modal (CapEx)

Micron saat ini memproyeksikan belanja modal fiskal 2026 di atas US$25 miliar. Kenaikan lebih lanjut akan menjadi sinyal kepercayaan manajemen terhadap permintaan AI. Namun di sisi lain, pasar juga akan mempertanyakan dampaknya terhadap arus kas bebas di masa depan.

Sumber: XTB Research Indonesia

Valuasi: Murah atau Sangat Berisiko?

Dari sudut pandang historis, valuasi Micron terlihat mahal. Trailing P/E saat ini mencapai sekitar 53x. Sebagai perbandingan, rata-rata P/E Micron dalam 10 tahun terakhir berada di sekitar 16x. Namun gambaran tersebut berubah jika menggunakan proyeksi laba masa depan. Forward P/E Micron saat ini hanya sekitar 9,9x. Perbedaan besar antara trailing dan forward multiple mencerminkan ekspektasi pasar bahwa laba perusahaan akan melonjak drastis dalam beberapa tahun mendatang. Analis bahkan memperkirakan EPS fiskal 2027 dapat mencapai sekitar US$97,77. Jika proyeksi tersebut terbukti akurat, valuasi Micron saat ini tidak terlihat mahal. Namun jika ekspektasi terlalu optimistis, risikonya juga sangat besar.

Risiko yang Perlu Diwaspadai

Terdapat beberapa faktor yang dapat memicu koreksi signifikan pada saham Micron:

Permintaan HBM Melambat

Jika investasi AI dari hyperscaler mulai melambat, permintaan HBM dapat mengalami normalisasi lebih cepat dari perkiraan.

Penambahan Kapasitas Industri

SK Hynix, Samsung, dan Micron sama-sama meningkatkan kapasitas produksi. Jika pasokan tumbuh lebih cepat daripada permintaan, harga memori dapat kembali mengalami tekanan.

Margin Sulit Dipertahankan

Margin kotor 81% berada di level yang sangat ekstrem. Dalam sejarah industri semikonduktor, hanya sedikit perusahaan memori yang mampu mempertahankan profitabilitas setinggi itu dalam jangka panjang.

Fokus Pasar

Laporan Micron pekan ini berpotensi menjadi salah satu katalis terpenting bagi sektor AI sepanjang kuartal ini. Pasar tidak hanya akan mengevaluasi kinerja Micron sebagai produsen memori. Hasil dan panduan perusahaan juga akan digunakan sebagai indikator kesehatan permintaan AI global, khususnya untuk:

- NVIDIA.

- Produsen HBM.

- Penyedia infrastruktur AI.

- Sektor semikonduktor secara keseluruhan.

Dengan saham yang sudah naik hampir 300% tahun ini dan ekspektasi yang berada di level ekstrem, laporan kali ini akan menjadi ujian penting apakah reli AI masih memiliki ruang untuk berlanjut atau mulai memasuki fase yang lebih menantang.

Market Wrap: Konflik Memanas, Big Tech Tertekan

Alphabet Unggul, Tesla Fokus pada AI

Daily Summary: Indeks Stabil, Pasar Menanti Alphabet dan Tesla

ServiceNow Hadapi Ujian Besar AI

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.