- Perubahan Fundamental: Emas telah beralih dari aset “fear trade” kembali didorong oleh faktor pasar tradisional, khususnya ekspektasi suku bunga dan yield obligasi pemerintah.

- Optimisme Institusional: Meskipun spekulan masih cenderung menunggu, ETF kembali melakukan pembelian, dan bank besar seperti JPMorgan Chase menargetkan harga di atas $6.000 per ons pada akhir tahun.

- Katalis Geopolitik: Status Selat Hormuz menjadi faktor kunci - pembukaannya penting agar emas dapat bertahan di atas level $5.000 secara berkelanjutan.

- Perubahan Fundamental: Emas telah beralih dari aset “fear trade” kembali didorong oleh faktor pasar tradisional, khususnya ekspektasi suku bunga dan yield obligasi pemerintah.

- Optimisme Institusional: Meskipun spekulan masih cenderung menunggu, ETF kembali melakukan pembelian, dan bank besar seperti JPMorgan Chase menargetkan harga di atas $6.000 per ons pada akhir tahun.

- Katalis Geopolitik: Status Selat Hormuz menjadi faktor kunci - pembukaannya penting agar emas dapat bertahan di atas level $5.000 secara berkelanjutan.

Harga emas telah mengalami volatilitas yang sangat tinggi dalam beberapa bulan terakhir. Sejak Desember 2025, logam ini hampir sepenuhnya diperdagangkan sebagai aset yang bergantung pada selera risiko. Dinamika ini berubah pada akhir Januari, dan sejak itu emas kesulitan untuk kembali ke performa sebelumnya. Penurunan berikutnya, yang dipicu oleh kekhawatiran inflasi yang kembali meningkat, membuat harga emas kembali ditentukan oleh fundamental pasar, bukan sentimen risiko. Apakah perubahan ini membuka peluang untuk kenaikan harga lebih lanjut?

Emas Terlepas dari Fundamental Sejak 2022

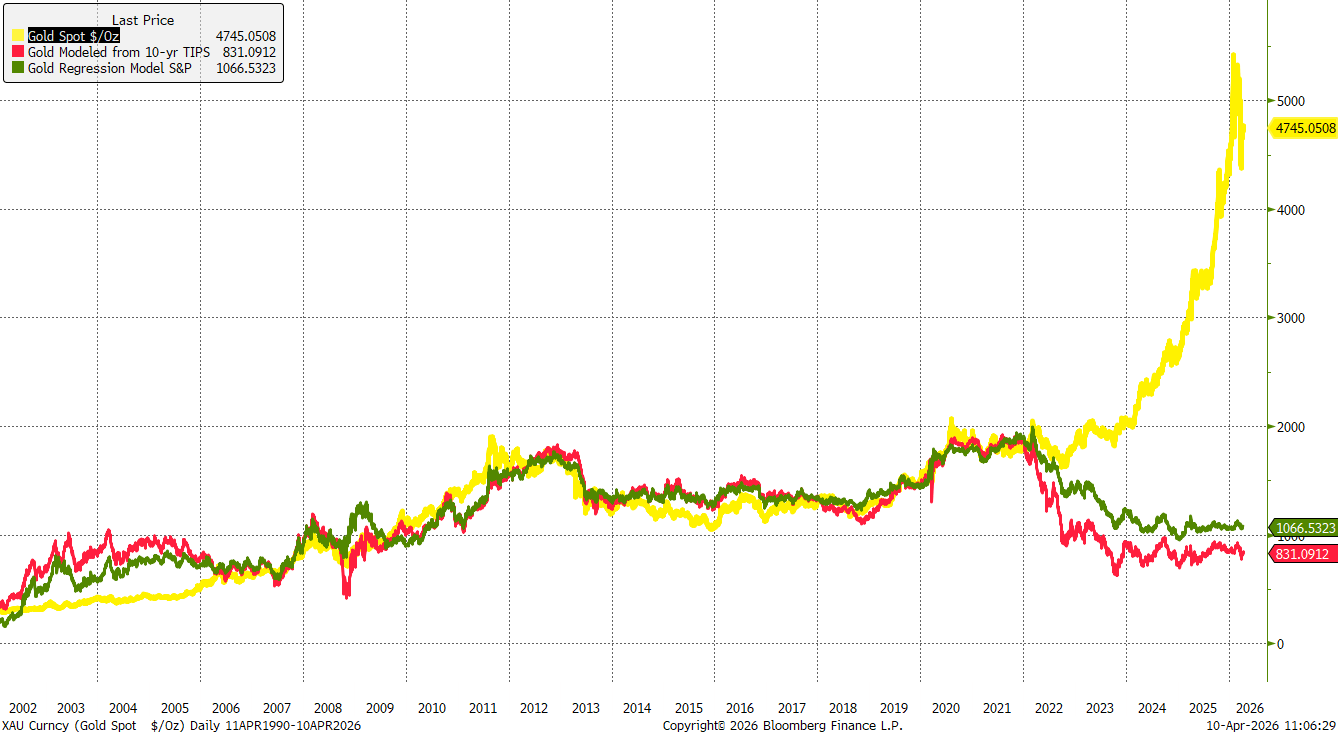

Pada awal 2022, kenaikan harga emas terutama didorong oleh risiko geopolitik yang tinggi setelah invasi Ukraina. Namun, lonjakan inflasi dan siklus kenaikan suku bunga yang terjadi kemudian segera menggeser fokus dari faktor risiko. Meskipun demikian, emas menemukan titik terendah pada akhir 2022, kemudian memulai pemulihan moderat sebelum memasuki tren naik yang kuat pada awal 2024.

Sebaliknya, jika dibandingkan dengan obligasi yang terkait inflasi (TIPS) atau indeks saham seperti S&P 500, emas hampir tidak menunjukkan apresiasi riil sejak 2024. Hal ini menunjukkan bahwa lonjakan harga lebih didorong oleh faktor seperti permintaan bank sentral yang kuat, lindung nilai terhadap potensi gelombang inflasi kedua, serta risiko pasar yang kemudian diperkuat oleh kembalinya Donald Trump ke panggung politik.

Emas telah terlepas dari fundamental pasar standar sejak 2022. Sumber: Bloomberg Finance LP

Emas telah terlepas dari fundamental pasar standar sejak 2022. Sumber: Bloomberg Finance LP

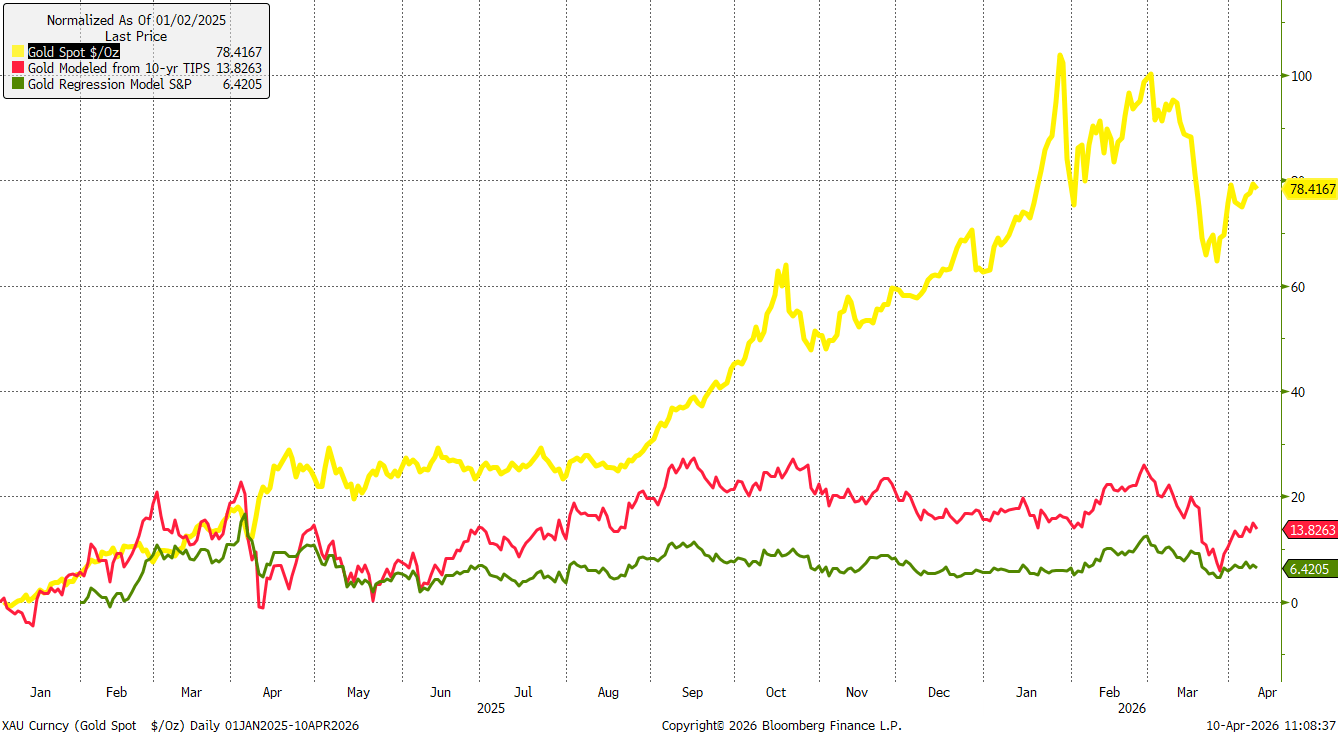

Emas telah naik lebih dari 70% sejak awal 2025, namun jika diukur terhadap S&P 500 atau obligasi terkait inflasi, kenaikan ini terlihat minimal. Sumber: Bloomberg Finance LP, XTB

Emas telah naik lebih dari 70% sejak awal 2025, namun jika diukur terhadap S&P 500 atau obligasi terkait inflasi, kenaikan ini terlihat minimal. Sumber: Bloomberg Finance LP, XTB

ETF Kembali Masuk Saat Spekulan Masih Menunggu

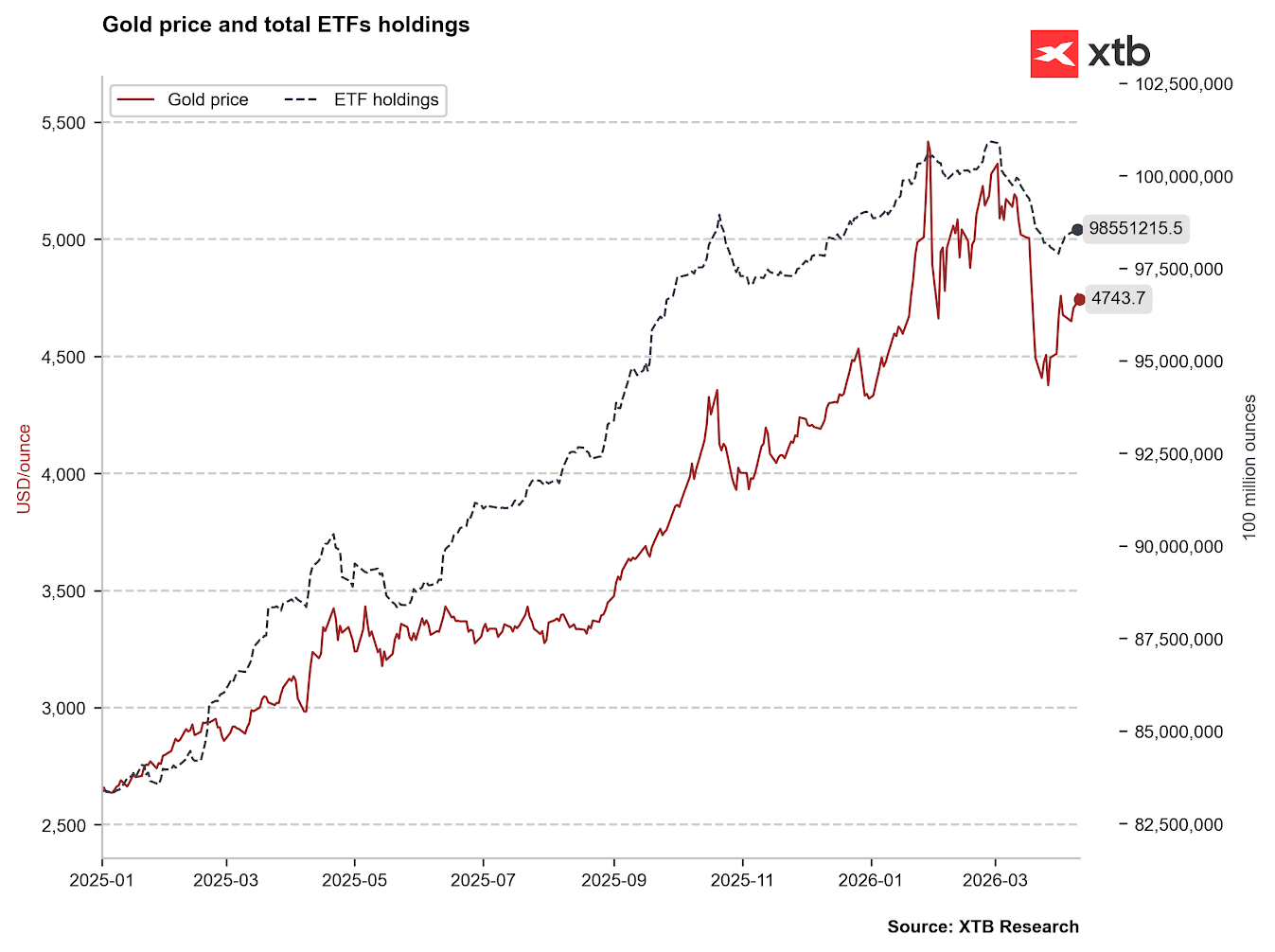

Selama beberapa bulan, ETF menjadi pembeli utama emas, yang secara signifikan mengubah keseimbangan fundamental pasar. Hanya terdapat beberapa gelombang penjualan besar dari dana ini: pada April dan Mei 2025 setelah pengenalan tarif global oleh Donald Trump, serta pada Oktober dan November 2025 saat volatilitas pasar meningkat. Namun, ini hanya menjadi awal dari reli besar yang mencapai puncaknya di $5.500 per ons.

Sejak awal Maret 2026, ETF mempercepat penjualan emas, didorong oleh aksi ambil untung dan pergeseran taktis ke kas. Menariknya, banyak hedge fund meningkatkan eksposur emas secara signifikan pada Q4 2025, sehingga aksi keluar tajam pada Maret kemungkinan menjadi penyebab utama pergerakan harga baru-baru ini.

Setelah aksi jual tajam di bulan Maret, kini terlihat kembalinya pembelian emas oleh dana ETF. Nguồn: Bloomberg Finance LP, XTB

Setelah aksi jual tajam di bulan Maret, kini terlihat kembalinya pembelian emas oleh dana ETF. Nguồn: Bloomberg Finance LP, XTB

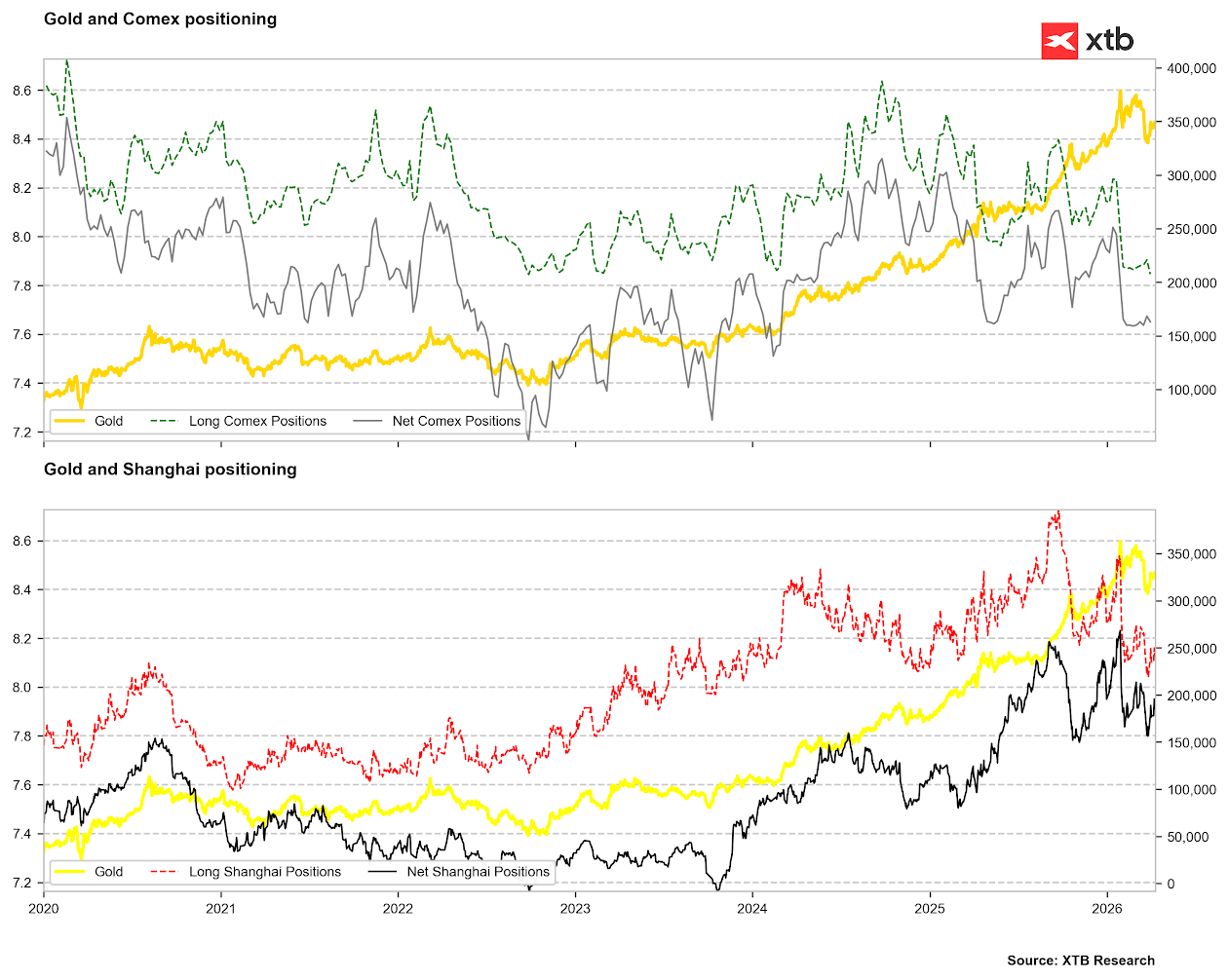

Sementara itu, aktivitas spekulatif masih belum memberikan sinyal yang jelas. Posisi long di COMEX telah turun ke level terendah sejak periode 2023/2024, meskipun posisi bersih belum mencapai titik ekstrem. Hal yang sama terlihat di Shanghai Commodity Exchange, di mana posisi long mencapai level terendah dalam beberapa tahun terakhir, dengan posisi bersih baru mulai pulih dari titik terendah akhir 2025. Kondisi ini belum menunjukkan sinyal bullish yang kuat.

Spekulan saat ini belum memberikan sinyal yang jelas terhadap arah harga emas. Sumber: Bloomberg Finance LP, XTB

Spekulan saat ini belum memberikan sinyal yang jelas terhadap arah harga emas. Sumber: Bloomberg Finance LP, XTB

Suku Bunga Kembali Menjadi Faktor Utama untuk Emas

Meskipun emas secara tradisional dianggap sebagai lindung nilai terhadap inflasi, hal ini biasanya berlaku dalam jangka panjang selama periode kenaikan harga yang moderat. Dalam kondisi lonjakan inflasi yang tajam dan mendadak, emas justru sering berperilaku seperti aset berisiko karena meningkatnya kebutuhan likuiditas. Lonjakan inflasi yang tajam biasanya menjadi sinyal kebijakan moneter yang lebih ketat.

Hal ini menjelaskan mengapa emas mulai melemah ketika harga minyak mentah naik di atas $100 per barel, yang menandakan kembalinya tekanan inflasi dan hampir menghapus harapan pemangkasan suku bunga tahun ini. Bahkan, pasar sempat memperhitungkan kemungkinan kecil kenaikan suku bunga di AS, serta potensi pengetatan di zona euro dan Jepang.

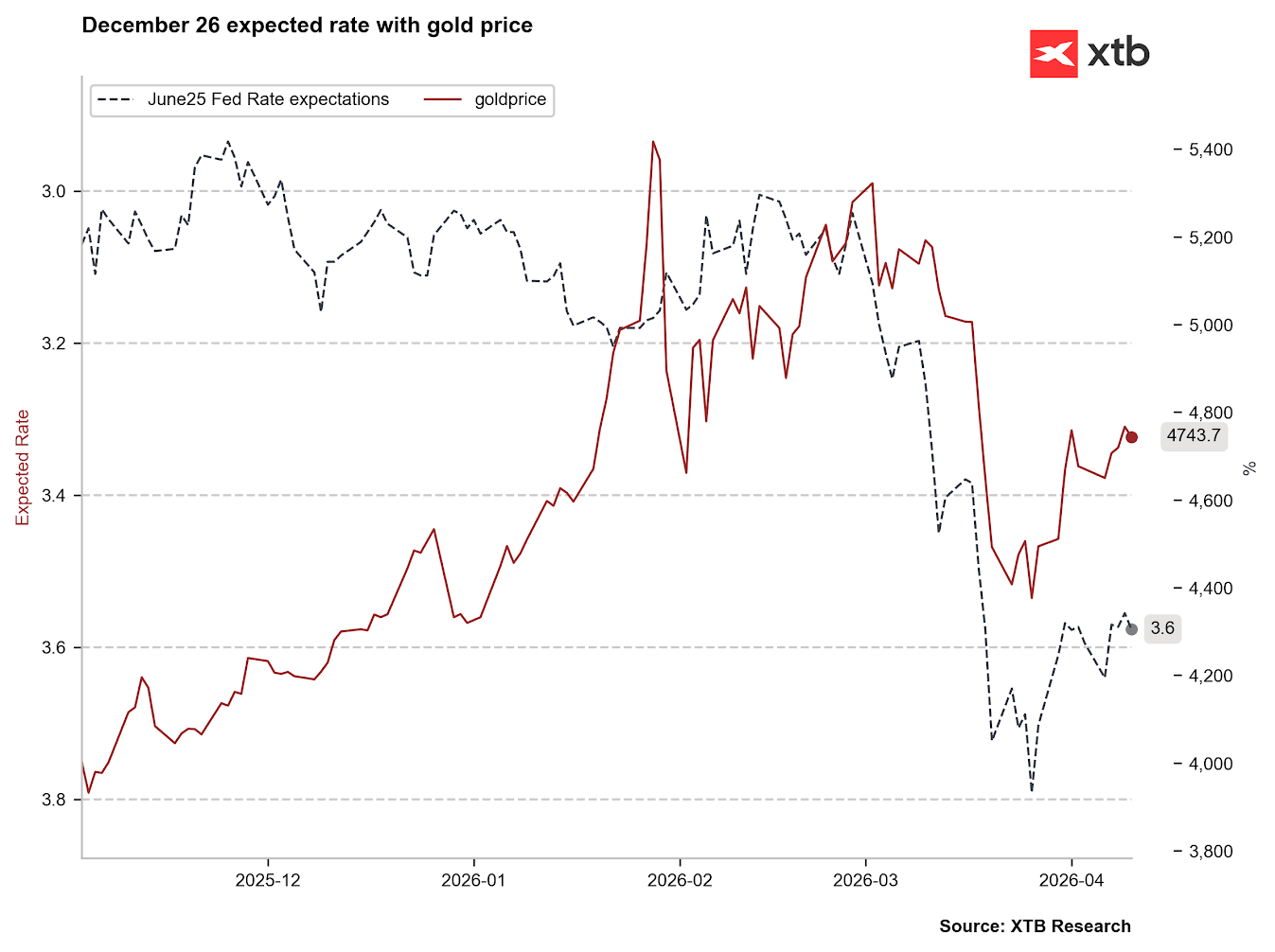

Pada Februari, pasar masih memperkirakan satu atau dua kali pemangkasan suku bunga, dengan tingkat efektif di kisaran 3,0 - 3,2%. Namun, pada akhir Maret, ekspektasi berubah menjadi sekitar 3,8% untuk bulan Juni, yang mengindikasikan potensi kenaikan. Saat ini, ekspektasi berada di 3,6%, menunjukkan stabilisasi. Sejak awal Maret, terlihat korelasi yang kuat antara ekspektasi suku bunga dan harga emas - hubungan yang sebelumnya hampir tidak ada.

Korelasi signifikan antara suku bunga yang diharapkan dan harga emas telah diamati sejak awal Maret. Sumber: Bloomberg Finance LP, XTB

Korelasi signifikan antara suku bunga yang diharapkan dan harga emas telah diamati sejak awal Maret. Sumber: Bloomberg Finance LP, XTB

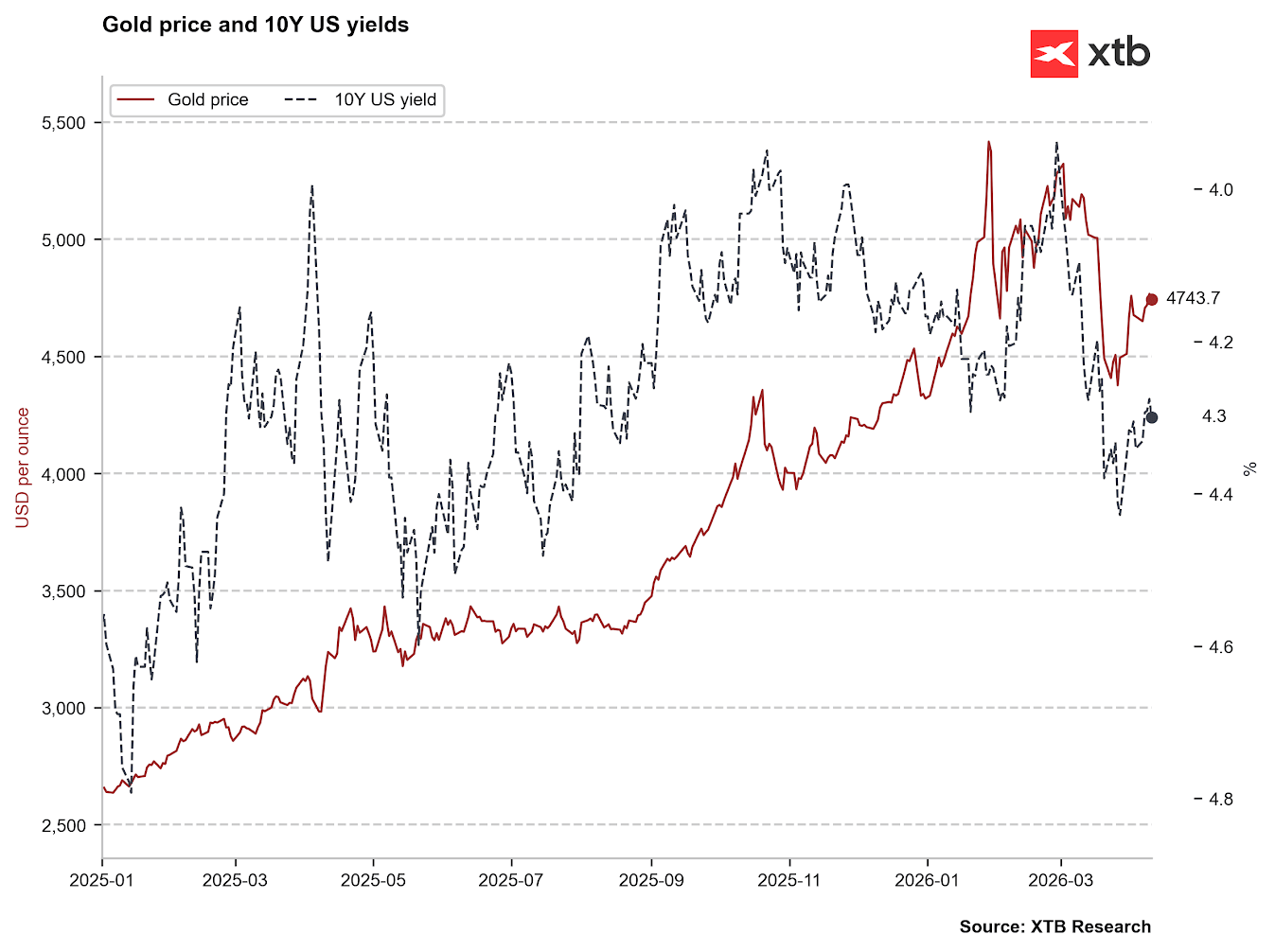

Korelasi yang lebih kuat juga terlihat dengan yield obligasi pemerintah AS tenor 10 tahun. Jika yield turun kembali ke sekitar 4,0%, maka terdapat peluang bagi emas untuk kembali diperdagangkan jauh di atas $5.000. Namun, selain suku bunga, sentimen terhadap keberlanjutan utang AS juga memainkan peran penting dalam pergerakan yield. Sumber: Bloomberg Finance LP, XTB

Korelasi yang lebih kuat juga terlihat dengan yield obligasi pemerintah AS tenor 10 tahun. Jika yield turun kembali ke sekitar 4,0%, maka terdapat peluang bagi emas untuk kembali diperdagangkan jauh di atas $5.000. Namun, selain suku bunga, sentimen terhadap keberlanjutan utang AS juga memainkan peran penting dalam pergerakan yield. Sumber: Bloomberg Finance LP, XTB

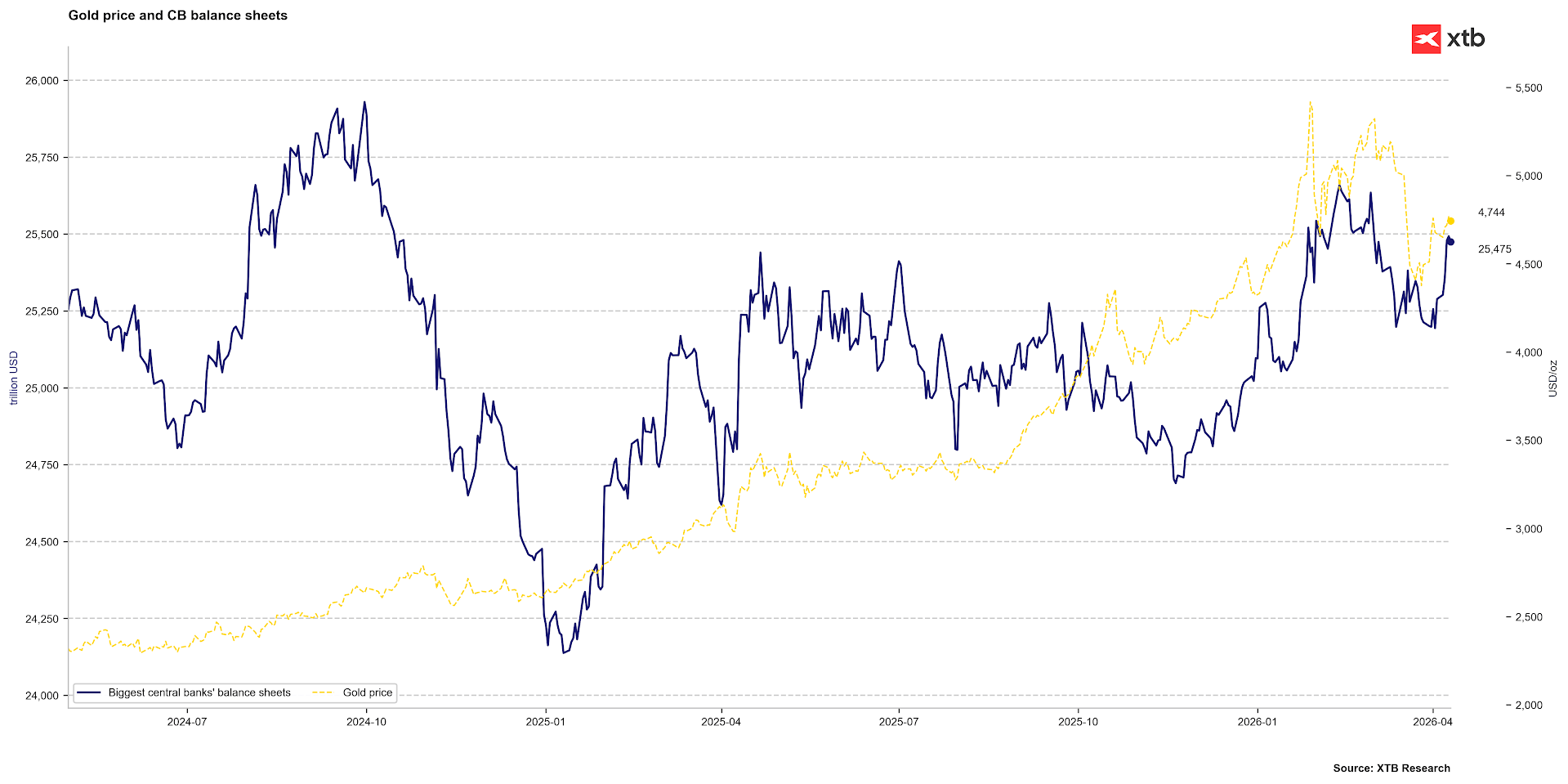

Aspek penting lainnya adalah potensi intervensi bank sentral. Jika bank sentral mulai memperluas neraca mereka untuk menekan suku bunga pasar, hal ini akan mendukung harga emas. Namun, kondisi tersebut hanya mungkin terjadi jika inflasi tetap terkendali dan tidak lepas dari ekspektasi. Meskipun peluang terjadinya lonjakan inflasi seperti tahun 2022 relatif kecil, harga bahan bakar yang tetap tinggi dapat mengubah prospek ini dalam beberapa minggu ke depan. Sumber: Bloomberg Finance LP, XTB

Aspek penting lainnya adalah potensi intervensi bank sentral. Jika bank sentral mulai memperluas neraca mereka untuk menekan suku bunga pasar, hal ini akan mendukung harga emas. Namun, kondisi tersebut hanya mungkin terjadi jika inflasi tetap terkendali dan tidak lepas dari ekspektasi. Meskipun peluang terjadinya lonjakan inflasi seperti tahun 2022 relatif kecil, harga bahan bakar yang tetap tinggi dapat mengubah prospek ini dalam beberapa minggu ke depan. Sumber: Bloomberg Finance LP, XTB

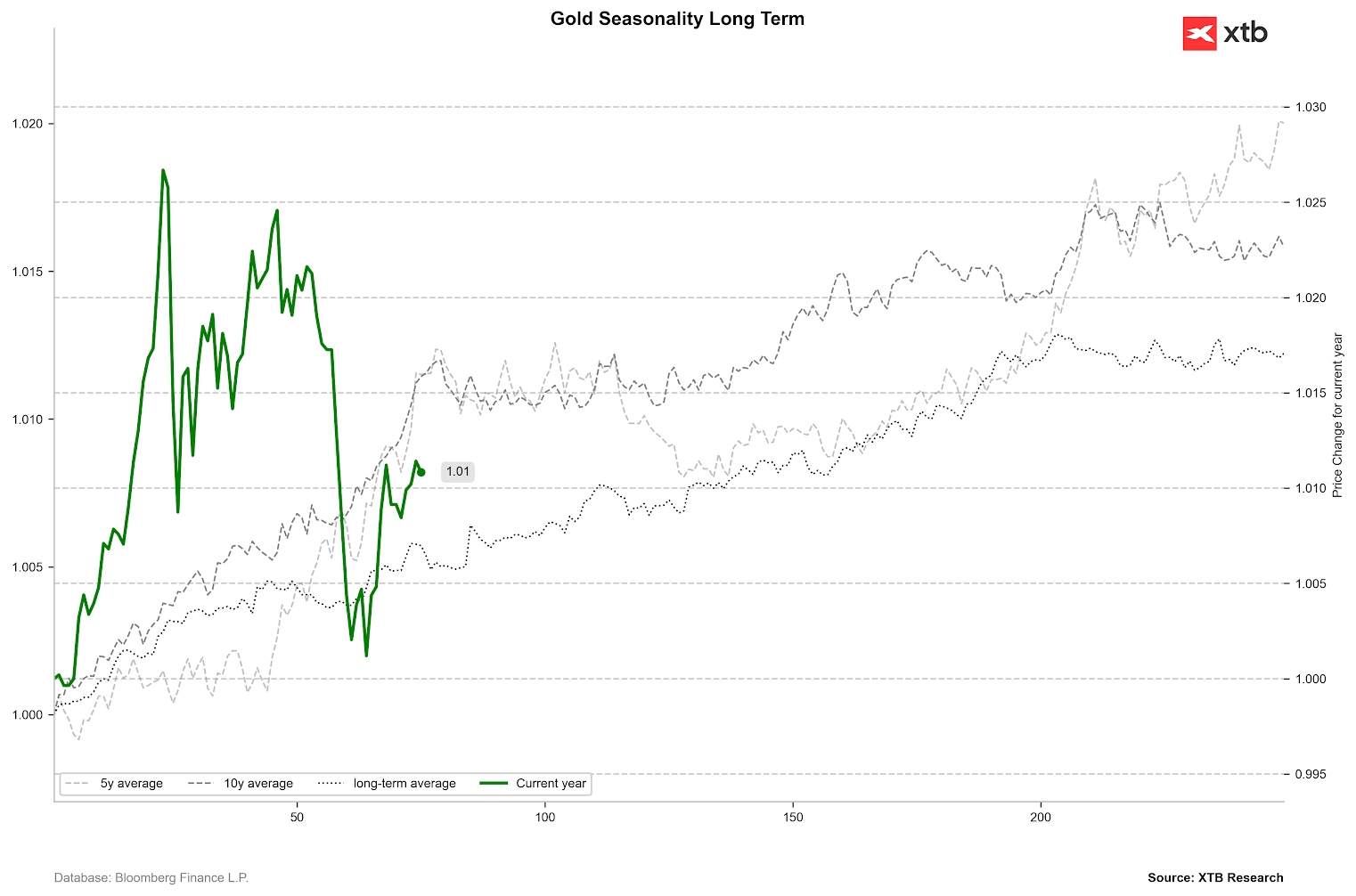

Musiman Menunjukkan Perlunya Kesabaran

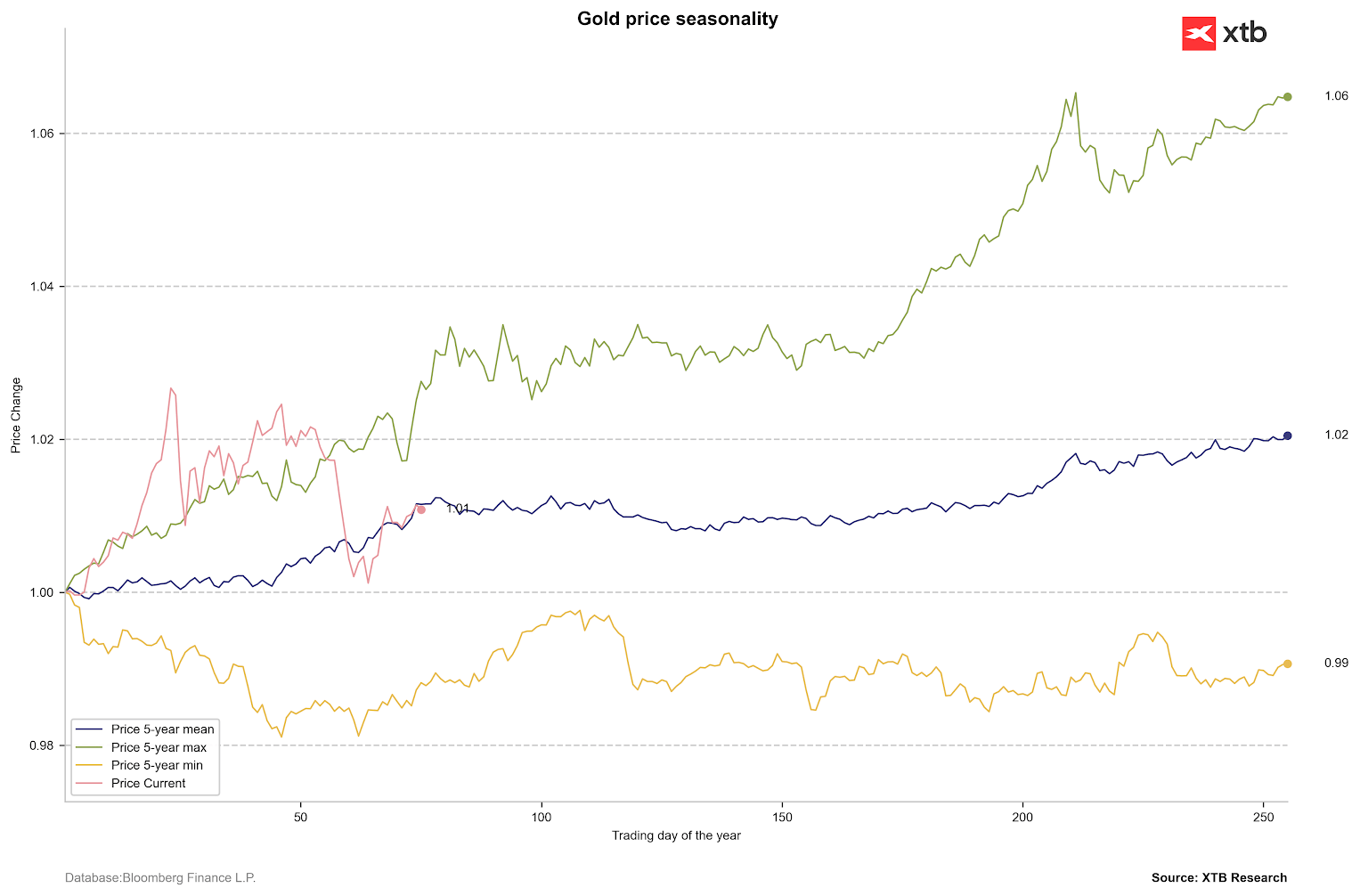

Dengan perubahan struktural di pasar emas selama 18 bulan terakhir, faktor musiman mungkin tidak lagi sepenuhnya menentukan arah. Namun, ketidakpastian pasar saat ini mengharuskan sikap hati-hati. Data historis menunjukkan bahwa tren sideways biasanya berlangsung selama 100 hingga 120 sesi dalam setahun. Ini mengindikasikan bahwa tren yang lebih jelas mungkin baru akan muncul pada akhir Mei atau Juni.

Jika melihat rata-rata 5 dan 10 tahun, serta periode sejak runtuhnya sistem Bretton Woods, terlihat tren naik yang kuat pada dua bulan pertama tahun ini. Secara jangka panjang, kuartal kedua tidak jauh berbeda dengan kuartal pertama, dengan kecenderungan sideways muncul sekitar sesi ke-200. Setelah kuartal pertama, periode terkuat biasanya terjadi antara sesi ke-120 hingga ke-200.

Fluktuasi harga emas selama 5 tahun terakhir. Source: Bloomberg Finance LP, XTB

Fluktuasi harga emas selama 5 tahun terakhir. Source: Bloomberg Finance LP, XTB

Biasanya, kuartal pertama dan terakhir adalah periode di mana harga emas naik paling tajam. Sumber: Bloomberg Finance LP

Biasanya, kuartal pertama dan terakhir adalah periode di mana harga emas naik paling tajam. Sumber: Bloomberg Finance LP

Apa yang Menanti Harga Emas Selanjutnya?

Ekspektasi terhadap emas tetap positif namun hati-hati. Median proyeksi berada di $4.650 per ons—di bawah level tertinggi terbaru, tetapi tidak ada institusi besar yang memperkirakan harga turun di bawah $4.000. Puncak harga diperkirakan terjadi menjelang akhir tahun ini, dengan kemungkinan pendinginan setelahnya. Bahkan proyeksi paling agresif hanya memperkirakan emas mencapai $6.600 pada kuartal ketiga 2027.

-

JPMorgan Chase tetap bullish, dengan target $5.500 pada Q2, $5.900 pada Q3, dan $6.300 pada Q4 tahun ini. Proyeksi ini mencerminkan ketidakpastian tinggi terkait utang AS.

-

Deutsche Bank juga optimistis, dengan target $6.000 per ons pada Q4 2026.

-

Goldman Sachs memperkirakan emas akan menembus $5.000 secara moderat pada Q3.

Secara umum, proyeksi menunjukkan pertumbuhan harga yang moderat hingga akhir tahun. Sumber: Bloomberg Finance LP

Secara umum, proyeksi menunjukkan pertumbuhan harga yang moderat hingga akhir tahun. Sumber: Bloomberg Finance LP

Variabel krusial lainnya adalah pembukaan kembali Selat Hormuz. Tanpa hal tersebut, risiko inflasi yang berkelanjutan dapat mendorong ekspektasi kenaikan suku bunga, yang akan berdampak negatif bagi emas dan logam mulia lainnya. Namun, bahkan jika pasar mulai memperhitungkan kenaikan suku bunga, titik terendah lokal dapat terbentuk menjelang akhir tahun, menyerupai pola pergerakan harga pada 2022.

Jika Selat Hormuz kembali dibuka pada akhir April, harga emas berpotensi kembali stabil di atas $5.000, dengan peluang mencapai $6.000 pada akhir tahun akibat kekhawatiran utang AS dan ketidakpastian politik menjelang pemilu paruh waktu. Meskipun kenaikan saat ini belum menandakan dimulainya bull market baru - lebih menyerupai koreksi dalam tren turun - penembusan di atas $5.000 dapat mengubah narasi jangka panjang untuk emas.

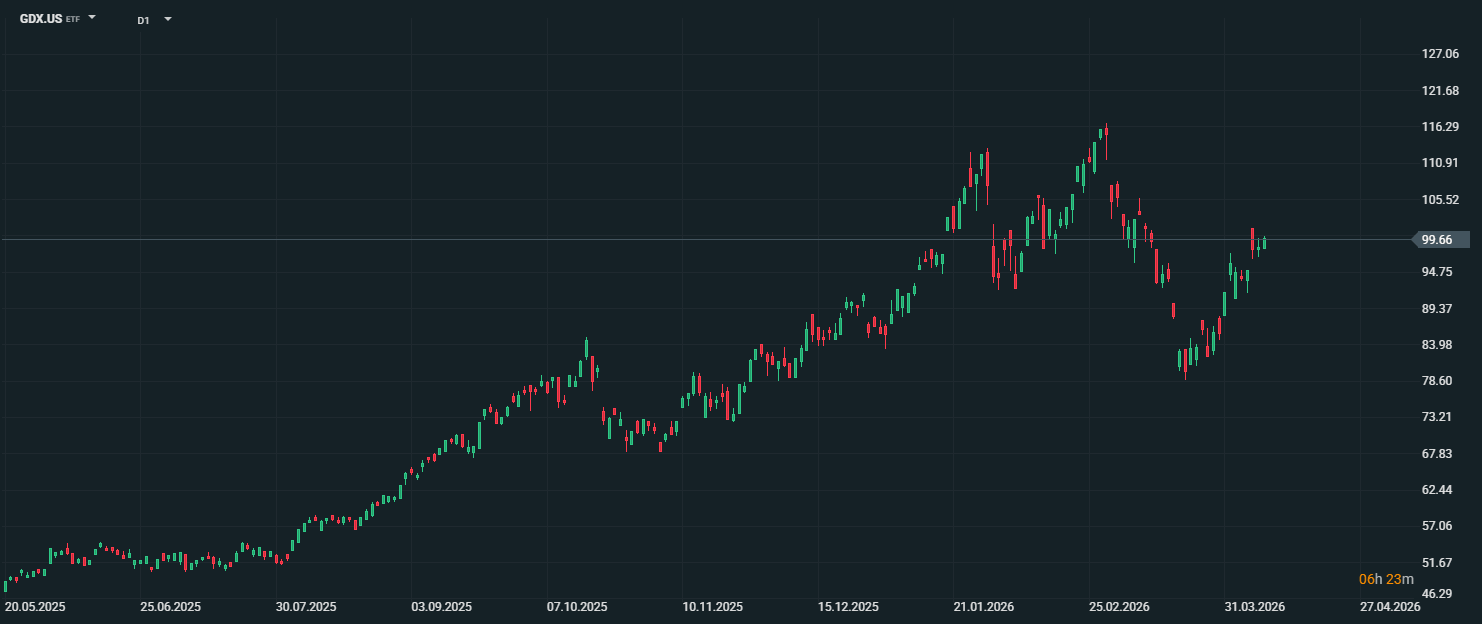

VanEck Gold Miners ETF (GDX.US)

ETF GDX, yang merefleksikan performa perusahaan pertambangan emas, menunjukkan pergerakan yang selaras dengan harga emas. Saat ini, harga instrumen ini hanya terpaut sekitar 15% dari level tertinggi sepanjang masa (ATH). Pergerakan harga emas ke depan akan menjadi faktor kunci bagi tren GDX.

Sumber: xStation5

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.

Market Wrap: Nasdaq Naik, Minyak Brent Tembus $92

Blokade Laut Merah Belum Cukup Dorong Harga Minyak

Kharg Island Jadi Titik Lemah Iran dalam Konflik AS-Iran

Market Wrap: Saham AI Tertekan, Netflix Turun Usai Outlook Lemah

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.