Kuartal kedua 2026 menunjukkan perbedaan yang sangat menarik di dalam sektor perbankan AS. Goldman Sachs dan Citigroup merilis laporan earnings mereka secara berurutan, dan kedua bank secara signifikan melampaui ekspektasi analis. Meski demikian, reaksi pasar sepenuhnya berbeda. Saham Goldman Sachs mendapat respons positif dengan kenaikan, sementara Citigroup justru menghadapi tekanan jual.

Ini bukan kebetulan atau sekadar soal besarnya earnings. Kedua bank diuntungkan oleh membaiknya kondisi pasar keuangan, meningkatnya aktivitas klien, dan lingkungan yang lebih mendukung bisnis terkait investasi. Namun, perbedaannya terletak pada fakta bahwa investor menilai kedua institusi ini menggunakan kriteria yang benar-benar berbeda.

Goldman Sachs saat ini dipandang sebagai salah satu penerima manfaat terbesar dari pemulihan Wall Street. Meningkatnya aktivitas merger dan akuisisi, jumlah penerbitan sekuritas yang lebih tinggi, serta kondisi trading yang menguntungkan dengan cepat diterjemahkan menjadi hasil yang lebih kuat bagi bank tersebut.

Sementara itu, Citigroup berada pada tahap berbeda dalam cerita investasinya. Dalam kasus ini, pasar tidak lagi hanya menilai satu kuartal, tetapi efektivitas transformasi multi-tahun, peningkatan efisiensi, dan kemampuan bank untuk menghasilkan return yang lebih tinggi bagi pemegang saham. Oleh karena itu, siklus pasar yang sama menciptakan dua narasi investasi yang sepenuhnya berbeda.

Goldman Sachs Q2 2026: Kuartal Rekor Mengonfirmasi Kekuatan Model Bisnisnya

Goldman Sachs memasuki paruh kedua 2026 dengan salah satu kuartal terkuat dalam sejarahnya. Bank ini secara signifikan melampaui ekspektasi analis dari sisi revenue dan earnings, sekaligus menunjukkan return on capital yang sangat kuat.

Hasil Keuangan Utama:

-

Net revenues: $20,34 miliar

-

GAAP EPS: $20,98

-

ROE: sekitar 23,5%

-

Global Banking & Markets: revenue $15,52 miliar

-

Asset & Wealth Management: revenue $4,60 miliar

-

Operating expenses: $11,67 miliar

-

Efficiency ratio: 57,4%

-

Dividen kuartalan: $5,00 per saham

Skala earnings beat tersebut cukup signifikan sehingga laporan ini secara efektif menghapus kekhawatiran sebelumnya mengenai kemampuan Goldman untuk kembali mencatat profitabilitas yang sangat tinggi dalam lingkungan pasar yang lebih mendukung.

Namun, aspek terpenting dari laporan ini bukan hanya seberapa besar laba yang diperoleh bank. Faktor kuncinya adalah kemampuan Goldman untuk mengubah kondisi pasar yang mendukung menjadi return pemegang saham yang sangat tinggi. Dalam kasus bank investasi, skala revenue saja tidak cukup. Yang penting adalah efisiensi modal dan kemampuan mempertahankan profitabilitas tinggi.

Goldman Sachs kembali menunjukkan bahwa model bisnisnya berkinerja sangat baik selama periode meningkatnya aktivitas di seluruh pasar keuangan.

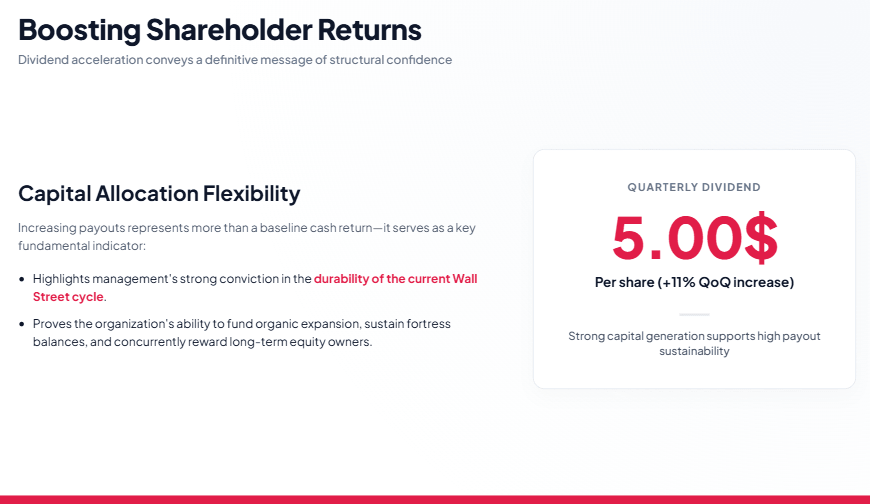

Kenaikan Dividen sebagai Sinyal Kepercayaan Manajemen

Salah satu pesan terpenting dari Goldman Sachs adalah keputusan untuk menaikkan dividen kuartalan menjadi $5 per saham, yang mencerminkan kenaikan sekitar 11% dibandingkan level sebelumnya.

Langkah ini memiliki makna lebih luas daripada sekadar pembayaran langsung kepada pemegang saham. Keputusan tersebut juga memberi gambaran tentang pandangan manajemen terhadap prospek masa depan perusahaan. Goldman memberi sinyal bahwa perusahaan memiliki kekuatan modal yang cukup untuk secara bersamaan mengembangkan bisnis, mempertahankan neraca yang kuat, dan meningkatkan return bagi pemegang saham.

Pasar menafsirkan keputusan ini sebagai konfirmasi bahwa manajemen tetap percaya diri terhadap keberlanjutan perbaikan hasil saat ini.

Apa yang Mendorong Kinerja Goldman Sachs?

Mesin pertumbuhan utama tetap berasal dari divisi Global Banking & Markets, yang menghasilkan revenue sebesar $15,52 miliar.

Faktor utama yang mendukung hasil mencakup:

- aktivitas klien institusional yang lebih tinggi,

- membaiknya kondisi di pasar merger dan akuisisi,

- peningkatan volume penerbitan sekuritas,

- kondisi trading yang menguntungkan.

Segmen ini tetap berada di pusat investment case Goldman Sachs.

Pada periode sebelumnya, investor menyoroti bahwa pemulihan earnings belum merata. Performa equity trading yang sangat kuat kontras dengan area aktivitas pasar yang lebih lemah. Namun, laporan terbaru menunjukkan perbaikan yang jauh lebih luas.

Goldman tidak lagi bergantung pada satu sumber revenue. Bank ini diuntungkan oleh pemulihan luas dalam aktivitas capital markets dan menerjemahkannya menjadi hasil yang lebih kuat di seluruh organisasi.

Asset & Wealth Management Meningkatkan Kualitas Earnings Goldman Sachs

Elemen penting lain dalam laporan ini adalah segmen Asset & Wealth Management, yang menghasilkan revenue sebesar $4,60 miliar. Pentingnya bisnis ini terus meningkat karena memberikan Goldman Sachs sumber pendapatan yang lebih stabil dan mengurangi ketergantungan pada area operasional yang paling siklikal.

Trading dan investment banking tetap menjadi segmen paling menguntungkan bagi bank, tetapi keduanya juga sangat bergantung pada kondisi pasar. Ekspansi asset and wealth management memungkinkan Goldman membangun model bisnis yang lebih seimbang dan lebih tangguh.

Sumber: xStation5

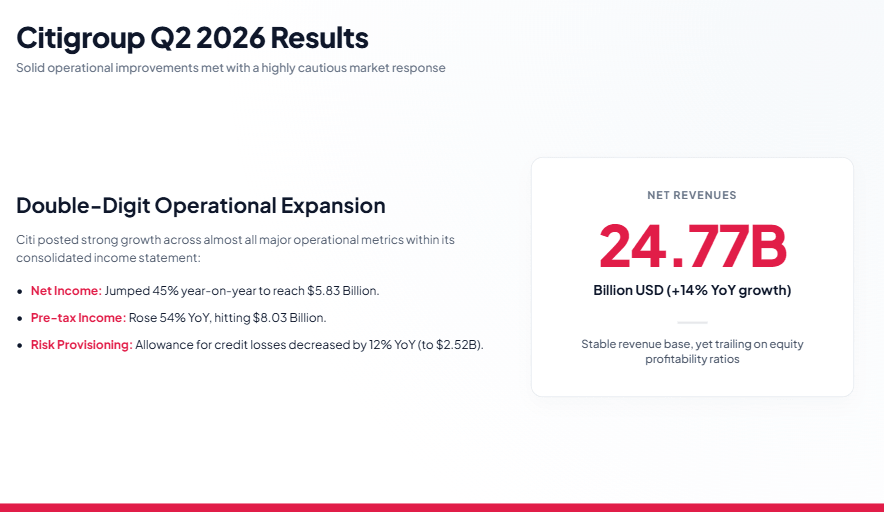

Citigroup Q2 2026: Laporan Kuat, tetapi Pasar Menginginkan Lebih

Citigroup juga mencatat hasil yang sangat solid untuk kuartal kedua 2026. Bank ini melampaui ekspektasi analis dari sisi revenue dan net income, tetapi reaksi pasar justru negatif.

Hasil Keuangan Utama:

-

Net revenues: $24,77 miliar, naik 14% secara tahunan

-

Net income: $5,83 miliar, naik 45% secara tahunan

-

GAAP EPS: $3,15

-

Pre-tax income: $8,03 miliar, naik 54% secara tahunan

-

Operating expenses: $14,22 miliar, naik 5% secara tahunan

-

Credit loss reserves: $2,52 miliar, turun 12% secara tahunan

-

Net credit losses: $2,40 miliar, naik 8% secara tahunan

-

ROTCE: 13,0%

-

ROE: 11,4%

-

CET1 ratio: 12,8%

-

Efficiency ratio: 57,4%

Laporan itu sendiri tidak lemah. Sebaliknya, Citi menunjukkan perbaikan yang jelas dalam kinerja keuangan. Revenue naik 14% secara tahunan, sementara net income meningkat hingga 45%. Perbaikan juga terlihat pada level pre-tax income, yang naik 54%.

Masalahnya bukan kualitas kuartal itu sendiri. Masalahnya adalah narasi investasi.

Goldman Sachs perlu menjawab pertanyaan apakah bank tersebut dapat memanfaatkan kondisi pasar yang membaik. Citigroup harus menjawab apakah perbaikan saat ini merupakan awal dari transformasi berkelanjutan dalam kualitas bisnisnya.

Ini merupakan perbedaan fundamental.

Biaya, Efisiensi, dan Modal di Citi

Salah satu aspek positif dari laporan Citigroup adalah pengendalian biaya. Operating expenses mencapai $14,22 miliar, hanya naik 5% secara tahunan. Pertumbuhan biaya tersebut jauh lebih lambat daripada pertumbuhan revenue.

Sebagai hasilnya, efficiency ratio membaik menjadi 57,4%. Ini merupakan elemen kunci dari strategi manajemen, karena salah satu tujuan utama transformasi Citi adalah menyederhanakan organisasi dan memperbaiki hubungan antara biaya dan kemampuan menghasilkan revenue.

Posisi modal bank juga tetap kuat. CET1 ratio sebesar 12,8% memberikan buffer keamanan yang solid, sementara kenaikan book value per share menunjukkan perbaikan posisi modal Citi.

Pada saat yang sama, profitabilitas tetap menjadi area utama yang diperhatikan investor. ROTCE sebesar 13% dan ROE sebesar 11,4% menunjukkan perbaikan dibandingkan tahun sebelumnya, tetapi masih berada di bawah level yang dicapai oleh bank investasi paling efisien.

Mengapa Citi Turun Meski Melampaui Ekspektasi?

Alasan pertama adalah perbedaan struktur bisnis.

Goldman Sachs jauh lebih fokus pada investment banking, trading, dan capital markets. Selama periode membaiknya sentimen investor, model seperti ini memungkinkan bank menghasilkan pertumbuhan earnings yang sangat cepat.

Citigroup mengoperasikan model bisnis yang jauh lebih terdiversifikasi, mencakup consumer banking, corporate banking, payments, dan aktivitas pasar. Ini memberikan stabilitas yang lebih besar, tetapi juga membatasi upside selama periode rebound kuat di Wall Street.

Masalah kedua adalah transformasi organisasi.

Citi telah menghabiskan beberapa tahun untuk menyederhanakan struktur dan berinvestasi dalam peningkatan efisiensi. Dalam jangka panjang, perubahan ini dapat menciptakan bisnis yang jauh lebih baik. Namun, dalam jangka pendek, bank masih perlu meyakinkan investor bahwa upaya tersebut akan diterjemahkan menjadi perbaikan yang berkelanjutan.

Faktor ketiga adalah eksposur Citi yang lebih besar terhadap consumer banking.

Jika kondisi ekonomi memburuk, investor akan mencermati kualitas kredit, loan losses, dan kesehatan keuangan nasabah ritel dengan lebih ketat.

Goldman Sachs dan Citigroup: Dua Strategi Berbeda dalam Sektor yang Sama

Perbedaan utama antara kedua bank terletak pada profil investasinya.

Goldman Sachs merupakan penerima manfaat langsung dari pemulihan Wall Street. Jika pasar merger dan akuisisi, capital raising, dan trading tetap kuat, bank ini memiliki potensi untuk menghasilkan return pemegang saham yang sangat tinggi.

Sebaliknya, Citigroup mewakili model bisnis yang lebih terdiversifikasi. Bank ini tidak terlalu bergantung pada satu siklus pasar, tetapi juga membutuhkan waktu lebih lama agar perbaikan kinerja keuangan diterjemahkan menjadi persepsi yang lebih positif di kalangan investor.

Dengan kata lain, Goldman Sachs adalah cerita pemulihan siklikal, sementara Citigroup adalah cerita transformasi.

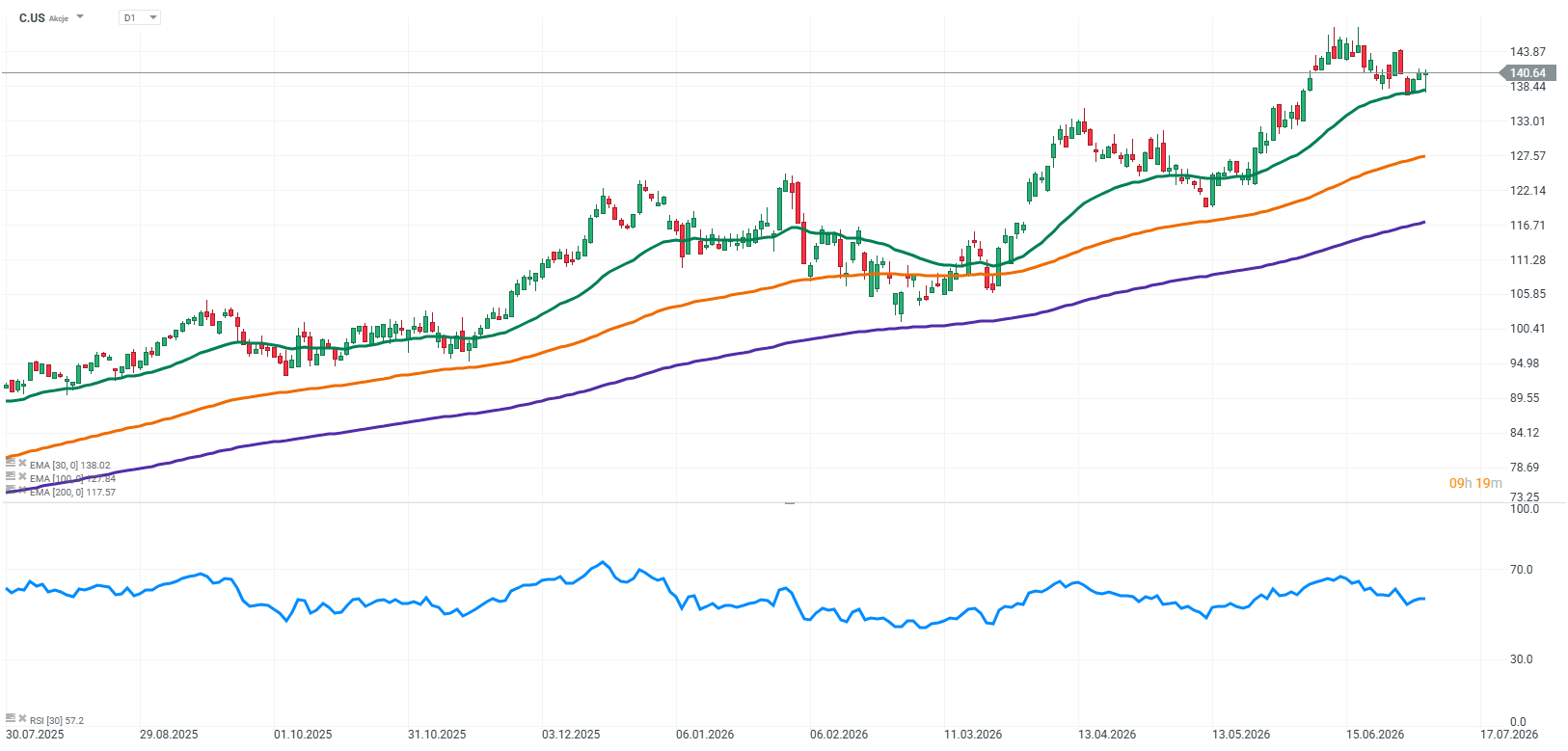

Sumber: xStation5

Mengapa Pasar Membeli Goldman dan Menjual Citi?

Kesimpulan terpenting dari kedua laporan earnings ini adalah bahwa pasar tidak memberi apresiasi kepada perusahaan hanya karena melampaui ekspektasi. Yang penting adalah apakah hasil tersebut mengubah narasi investasi jangka panjang.

Goldman Sachs menunjukkan bahwa lingkungan pasar saat ini dapat diterjemahkan menjadi profitabilitas yang sangat tinggi dan return pemegang saham yang lebih kuat. Laporan ini mengonfirmasi bahwa bank tersebut tetap menjadi salah satu penerima manfaat utama dari pemulihan yang sedang berlangsung di capital markets.

Citigroup meningkatkan kinerja keuangannya, tetapi masih perlu membuktikan bahwa transformasi organisasinya akan menghasilkan peningkatan kualitas bisnis yang berkelanjutan.

Investment Takeaways

Kuartal kedua 2026 menunjukkan bahwa pemulihan Wall Street memang nyata, tetapi tidak semua bank mendapat manfaat dalam tingkat yang sama.

Goldman Sachs tetap menjadi salah satu penerima manfaat terbesar dari lingkungan pasar saat ini. Bank ini sekali lagi membuktikan kemampuannya untuk mengubah aktivitas capital markets yang lebih kuat menjadi profitabilitas luar biasa dan return yang lebih tinggi bagi pemegang saham.

Citigroup juga menyampaikan laporan earnings yang solid. Namun, investment case-nya tetap jauh lebih bergantung pada keberhasilan eksekusi strategi transformasi dan kemampuannya untuk mencapai peningkatan efisiensi operasional yang berkelanjutan.

Hasil kedua bank menyoroti satu pelajaran penting:

Pemulihan Wall Street tidak secara otomatis menciptakan pemenang di seluruh sektor perbankan. Investor memberi apresiasi kepada institusi yang earnings-nya memperkuat cerita investasi jangka panjang yang menarik, bukan sekadar kepada perusahaan yang melampaui ekspektasi kuartalan.

US Open: Guidance Lemah Picu Aksi Jual Saham

Robotaxi Uber Bisa Jadi Ancaman bagi Tesla?

Beat Earnings Tak Menjamin Saham Naik

Market Wrap: Aksi Jual Chip Tekan Asia, Emas Melaju

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.