Saham IBM anjlok 25,21% pada 14 Juli 2026, mencatat penurunan harian terburuk sepanjang 115 tahun sejarah perusahaan dan menghapus sekitar US$68 miliar kapitalisasi pasar. Kejatuhan dipicu kekhawatiran bahwa IBM gagal merespons pergeseran belanja klien enterprise dari software dan layanan tradisional menuju hardware serta infrastruktur AI.

Penurunan tersebut bahkan lebih buruk dibandingkan kejatuhan saat Black Monday pada 1987, ketika saham IBM turun sekitar 23%. Pemicu utamanya adalah surat langsung dari CEO IBM Arvind Krishna kepada investor yang mengakui bahwa perusahaan gagal beradaptasi dengan cepat terhadap pergeseran pola belanja AI di kalangan klien enterprise.

Apa yang Sebenarnya Terjadi: Miss Kecil, Reaksi Brutal

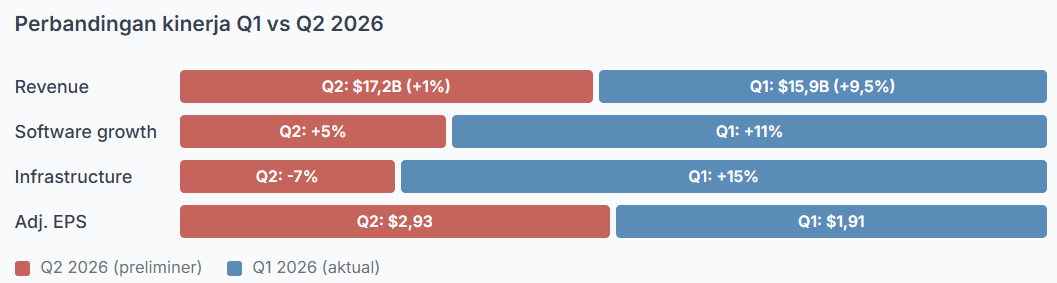

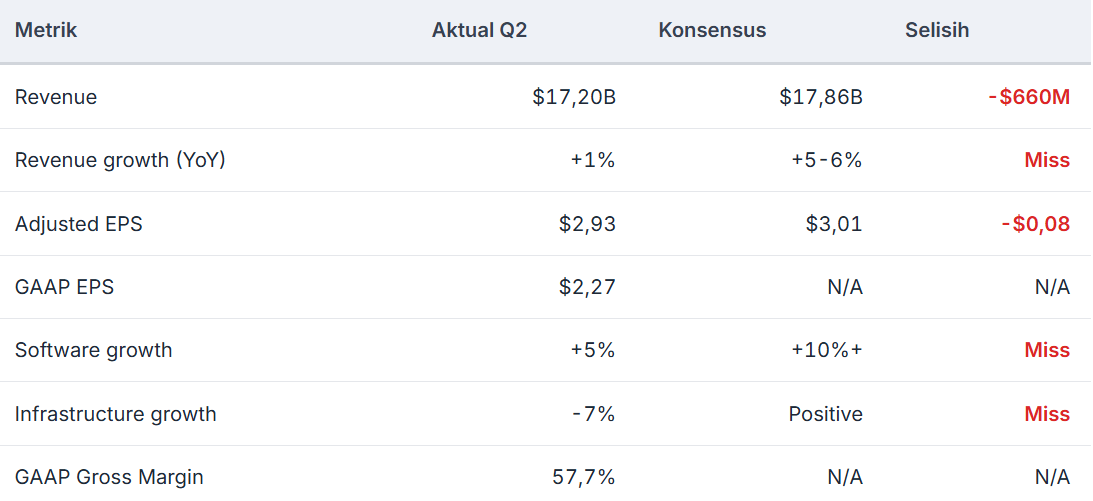

Dari sisi angka, selisih antara hasil IBM dan ekspektasi pasar sebenarnya terlihat relatif kecil. IBM melaporkan pendapatan preliminer kuartal kedua 2026 sebesar US$17,2 miliar, hanya sekitar US$660 juta di bawah konsensus analis sebesar US$17,86 miliar. Adjusted earnings per share atau EPS tercatat sebesar US$2,93, sedikit di bawah ekspektasi US$3,01.

Namun, reaksi pasar jauh lebih besar dibandingkan skala earnings miss tersebut. Investor tidak hanya menjual saham IBM karena angka kuartal kedua, tetapi juga karena hilangnya kepercayaan terhadap narasi pertumbuhan perusahaan ke depan. Situasi tersebut semakin dramatis jika dibandingkan dengan kinerja kuartal sebelumnya.

Pada kuartal pertama 2026, IBM mencatat kinerja yang kuat. Pendapatan mencapai US$15,9 miliar atau naik 9,5% secara tahunan, pendapatan software tumbuh 11%, infrastructure melonjak 15%, dan EPS sebesar US$1,91 berhasil melampaui ekspektasi. Pasar memperkirakan momentum tersebut akan berlanjut. Namun, hasil preliminer kuartal kedua justru menunjukkan perlambatan tajam. Pertumbuhan software hanya mencapai 5%, sementara pendapatan infrastructure turun 7%. Perubahan arah tersebut membuat kepercayaan investor terhadap prospek IBM langsung melemah.

Sumber: IBM Investor Relations dan SEC Filings. Hasil Q2 2026 masih bersifat preliminer, sementara laporan lengkap dijadwalkan pada 22 Juli 2026.

Dalam suratnya, Krishna menjelaskan bahwa sejumlah klien enterprise secara tiba-tiba mengalihkan belanja modal dari software dan infrastruktur IBM menuju pembelian hardware AI, termasuk server, memori, dan storage pada akhir Juni. Beberapa kontrak besar juga gagal ditutup sesuai jadwal.

Krishna menyebut bahwa peluncuran model AI Mythos dari Anthropic membuat sejumlah klien menunda keputusan pembelian software karena mereka sedang mengevaluasi ulang kebutuhan teknologi masing-masing. Dengan kata lain, AI yang sebelumnya diharapkan menjadi pendorong pertumbuhan IBM justru menjadi salah satu faktor yang menekan bisnis perusahaan.

Sumber: IBM Preliminary Q2 2026 Results dan FactSet Consensus. Laporan lengkap dijadwalkan pada 22 Juli 2026.

Paradoks AI: Teknologi yang Seharusnya Menyelamatkan Justru Melukai

Ironi terbesar dari kejatuhan tersebut adalah bahwa IBM seharusnya menjadi salah satu perusahaan yang diuntungkan oleh gelombang AI. Perusahaan telah menginvestasikan modal besar dalam watsonx, Red Hat, dan hybrid cloud. IBM juga memiliki portofolio yang dirancang khusus bagi klien enterprise yang membutuhkan solusi AI terkelola.

Namun, dalam praktiknya, belanja AI dari klien-klien besar justru menggerus sebagian pendapatan IBM. Mekanismenya sederhana, tetapi memberikan dampak besar. Ketika perusahaan enterprise memutuskan membeli GPU, server, dan chip memori untuk membangun infrastruktur AI sendiri, anggaran tersebut sering kali diambil dari pos belanja software dan layanan IT tradisional, termasuk layanan yang biasanya disediakan oleh IBM.

Dengan kata lain, setiap dolar yang digunakan klien untuk membeli GPU Nvidia atau chip memori Micron berpotensi menjadi satu dolar yang tidak digunakan untuk membeli software IBM. Tidak mengherankan jika pada hari yang sama ketika saham IBM anjlok 25%, saham Micron justru naik 5% dan Sandisk melonjak hampir 6%.

Situasi tersebut semakin buruk karena efek penurunan menyebar ke seluruh sektor software enterprise. Saham Microsoft turun 3%, ServiceNow anjlok 8%, dan iShares Expanded Tech-Software Sector ETF melemah 4%.

Pergerakan tersebut menunjukkan bahwa pasar tidak melihat masalah IBM sebagai kegagalan eksekusi yang berdiri sendiri. Investor mulai memperlakukannya sebagai sinyal peringatan bahwa belanja AI mungkin secara struktural menggantikan sebagian belanja software tradisional.

CEO IBM Arvind Krishna menyatakan:

“Conditions ini menuntut tim kami untuk mengeksekusi strategi dengan sempurna, dan pada kuartal ini kami gagal. Kami tidak beradaptasi dan bergerak cukup cepat, sementara sejumlah kontrak besar gagal ditutup sesuai jadwal yang kami perkirakan.”

Apa yang Harus Diperhatikan: 22 Juli Menjadi Hari Penentuan

Pertanyaan utama yang belum terjawab adalah apakah kontrak-kontrak besar yang gagal ditutup pada kuartal kedua hanya tertunda ke kuartal ketiga atau benar-benar hilang. Krishna menyebut kontrak-kontrak tersebut sebagai “slipped”, yang mengindikasikan adanya penundaan, bukan pembatalan. Namun, IBM tidak memberikan pembaruan guidance untuk keseluruhan tahun 2026. Absennya guidance baru tersebut justru menambah ketidakpastian.

Jawaban yang lebih jelas diperkirakan muncul pada 22 Juli, ketika IBM merilis laporan keuangan kuartal kedua secara lengkap beserta guidance untuk kuartal ketiga. Dari sisi valuasi, saham IBM kini diperdagangkan di sekitar US$211, mendekati level terendah 52 minggu sebesar US$212,34. Saham tersebut juga telah turun sekitar 36% dari rekor tertinggi US$332,46 yang dicapai pada 2 Juni 2026.

Forward price-to-earnings ratio atau P/E berada di kisaran 23 kali. Setelah kejatuhan harga saham, valuasi tersebut terlihat lebih masuk akal dibandingkan sebelum koreksi. Sebelumnya, IBM diperdagangkan pada sekitar 22 kali estimasi non-GAAP earnings 2027, jauh di atas median sektor sebesar 16,9 kali menurut HSBC. Dividend yield IBM meningkat menjadi sekitar 2,3%, didukung oleh rekam jejak kenaikan dividen selama 31 tahun berturut-turut.

Bagi investor, pelajaran dari kejatuhan saham IBM melampaui satu kuartal yang buruk. Peristiwa tersebut menjadi studi kasus mengenai bagaimana gelombang belanja AI tidak memberikan keuntungan secara merata kepada seluruh perusahaan teknologi.

Pemenang utama dalam siklus belanja modal AI bukan hanya perusahaan yang menjual solusi AI, tetapi terutama perusahaan yang berada pada lapisan paling dasar dalam rantai pasok, seperti produsen chip, server, memori, dan komponen infrastruktur. IBM, yang berada di lapisan software dan layanan, justru menjadi korban pergeseran anggaran kliennya sendiri menuju hardware AI.

Daily Summary: Nasdaq Naik 3%, AMD Hadapi Ujian Besar

Palantir Naik 15%, tapi Valuasinya Ekstrem

Daily Summary: The Fed Redakan Panik, Minyak Justru Melonjak

US OPEN: Wall Street Hadapi Dua Ujian Besar Malam Ini

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.