Valuasi perusahaan semikonduktor ini saat ini berada pada level tertinggi sejak era dot-com bubble, hanya beberapa dolar di bawah all-time high. Dari titik terendah di 2024, saham telah naik lebih dari 250%; tahun ini saja sudah menguat hampir 70%, dengan sebagian besar kenaikan terjadi hanya dalam tiga minggu terakhir.

INTL.US (D1)

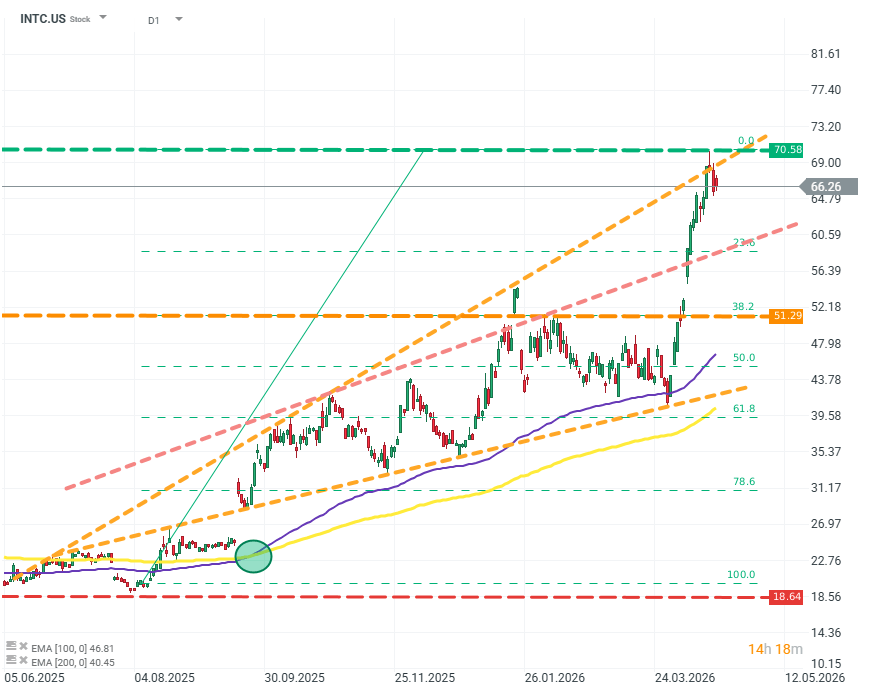

Rally terbaru ini dapat digambarkan sebagai hiperbolik: naik lebih dari 70% dalam waktu kurang dari satu bulan, meskipun tidak ada perubahan fundamental pada model bisnis maupun lingkungan bisnis secara keseluruhan. Kenaikan ini baru terhenti di sekitar level psikologis ~$70. Intel hanya mencapai valuasi di level ini dua kali dalam sejarahnya — saat dot-com bubble dan selama pandemi Covid. Pertanyaannya, apakah saham ini kembali mengindikasikan fase akhir dari gelembung spekulatif? Sumber: xStation5

Apakah kenaikan ini dapat dibenarkan?

Ekspektasi pasar terhadap hasil Q1 2026 terlihat relatif konservatif dibandingkan dengan pergerakan sahamnya:

- Pendapatan: di atas USD 13,3 miliar

- EBITDA: sekitar USD 3,25 miliar

- EBIT: sekitar USD 420 juta

- Adj. EPS: sekitar 0

Perlu dicatat bahwa angka-angka ini mengindikasikan penurunan secara tahunan. Jika demikian, apa yang sebenarnya mendorong sentimen pasar dan kenaikan yang begitu besar?

Area utama yang saat ini diperhatikan investor adalah segmen Data Center/AI dan inisiatif “Intel Foundry”.

Meskipun segmen Data Center dan AI hanya menyumbang sekitar 30% dari total pendapatan perusahaan, segmen ini menghasilkan sebagian besar—jika bukan seluruh—laba bersih. Sebaliknya, mayoritas pendapatan Intel masih berasal dari server dan PC, namun profil margin di segmen tersebut saat ini hanya sekitar 2%.

Sementara itu, Intel Foundry masih berada dalam kondisi merugi. Inisiatif ini merupakan upaya besar Intel untuk menyediakan layanan “packaging” chip—salah satu bottleneck utama dalam industri semikonduktor dan pilar penting bagi pertumbuhan jangka panjang perusahaan.

Kata kunci di sini adalah “jangka panjang.” Meskipun Intel Foundry menghasilkan lebih dari USD 4 miliar pendapatan, unit ini masih mencatat kerugian lebih dari USD 2 miliar, dan karena keterbatasan teknis, kondisi ini kemungkinan tidak akan berubah setidaknya dalam 4–6 kuartal ke depan.

Dengan kondisi tersebut, satu-satunya cara untuk membenarkan rally saham Intel saat ini adalah jika terjadi:

- Margin yang lebih tinggi lagi di segmen Data Center/AI

- Kenaikan guidance

- Pengumuman kontrak besar baru yang belum dipublikasikan

Tanpa faktor-faktor tersebut, sulit untuk membenarkan valuasi saat ini untuk perusahaan yang memiliki peluang terbatas, menghadapi berbagai tantangan, dan tingkat profitabilitas yang masih sangat rendah dibandingkan skalanya.

Saham SaaS Anjlok, Valuasi Kini Dinilai Terlalu Murah

Micron: Apakah Siklus AI Mulai Kehilangan Momentum?

US OPEN: US100 Turun, Saham Teknologi Kembali Tertekan

Netflix Turun 9% Usai Outlook Q3 Gagal Penuhi Ekspektasi

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.