- Perusahaan teknologi terbesar dunia diperkirakan menginvestasikan sekitar $3 triliun untuk infrastruktur AI dalam beberapa tahun mendatang.

- Fokus pasar mulai bergeser dari potensi transformasi AI ke pertanyaan soal return dan monetisasi investasi AI.

- Apollo menilai ekspektasi pasar mungkin terlalu optimistis terhadap kecepatan komersialisasi AI.

- Penurunan harga token dan meningkatnya kompetisi dari model AI China dapat menekan margin penyedia AI.

- Risiko utama bagi pasar adalah jika cash flow AI datang lebih lambat dari ekspektasi, sementara belanja modal sudah terjadi sekarang.

- Perusahaan teknologi terbesar dunia diperkirakan menginvestasikan sekitar $3 triliun untuk infrastruktur AI dalam beberapa tahun mendatang.

- Fokus pasar mulai bergeser dari potensi transformasi AI ke pertanyaan soal return dan monetisasi investasi AI.

- Apollo menilai ekspektasi pasar mungkin terlalu optimistis terhadap kecepatan komersialisasi AI.

- Penurunan harga token dan meningkatnya kompetisi dari model AI China dapat menekan margin penyedia AI.

- Risiko utama bagi pasar adalah jika cash flow AI datang lebih lambat dari ekspektasi, sementara belanja modal sudah terjadi sekarang.

Perusahaan teknologi terbesar dunia diperkirakan akan menginvestasikan sekitar $3 triliun dalam infrastruktur artificial intelligence dalam beberapa tahun mendatang, sehingga memunculkan pertanyaan penting: apakah investasi AI sebesar ini dapat menghasilkan return dengan cukup cepat?

-

Ini menandai perubahan narasi pasar yang halus, tetapi sangat penting. Investor tidak lagi memperdebatkan apakah AI merupakan teknologi transformatif, karena poin tersebut sebagian besar sudah diterima. Sebaliknya, diskusi kini secara tepat bergeser ke aspek ekonomi dari AI boom.

-

Analis di Apollo Global Management berpendapat bahwa ekspektasi pasar saat ini mungkin dibangun di atas timeline yang terlalu optimistis. Komersialisasi AI bisa membutuhkan waktu jauh lebih lama daripada yang saat ini diantisipasi investor. Jika hal itu terbukti benar, konsekuensinya tidak hanya akan berdampak pada saham teknologi, tetapi pada akhirnya juga dapat memengaruhi pasar ekuitas yang lebih luas.

-

Ketidakpastian bertambah dengan munculnya China sebagai pesaing serius bagi model AI Barat. Menurut Apollo, model-model China semakin populer dalam beberapa bulan terakhir, secara bertahap meningkatkan pangsa pasar AI global dan mempersempit jarak kompetitif dengan pesaingnya dari AS.

Sejarah Menunjukkan Teknologi Revolusioner Sering Membutuhkan Lebih Banyak Waktu

Ini bukan pertama kalinya investor terpikat oleh teknologi transformatif. Pada abad ke-19, modal mengalir deras ke pembangunan jalur kereta api. Kereta api pada akhirnya menjadi salah satu inovasi terpenting dalam sejarah ekonomi, tetapi banyak investor gagal memperoleh return yang mereka harapkan. Terlalu banyak jalur kereta dibangun, kompetisi tumbuh lebih cepat daripada permintaan, dan modal membutuhkan waktu jauh lebih lama untuk menghasilkan return menarik dibandingkan proyeksi awal.

Saham kereta api pada akhirnya jatuh setelah bertahun-tahun mencatat kenaikan spektakuler, meskipun jalur keretanya benar-benar dibangun dan secara fundamental mengubah perdagangan global. Karena itu, akan naif jika mengasumsikan bahwa ekspansi infrastruktur AI otomatis harus diterjemahkan menjadi bull market berkelanjutan untuk saham teknologi.

Pola yang sangat mirip muncul selama boom fiber-optic pada akhir 1990-an. Internet memang mengubah dunia, tetapi sebagian besar infrastrukturnya kurang dimanfaatkan selama bertahun-tahun, sementara banyak perusahaan telekomunikasi gagal setelah dot-com crash.

Paradoks dari revolusi teknologi besar adalah bahwa teknologinya sering kali berhasil jauh sebelum banyak investor awalnya ikut berhasil. Apollo berpendapat bahwa pasar AI saat ini mungkin sedang menghadapi risiko semacam ini.

Pasar Mengasumsikan Cash Flow Akan Berakselerasi Cepat

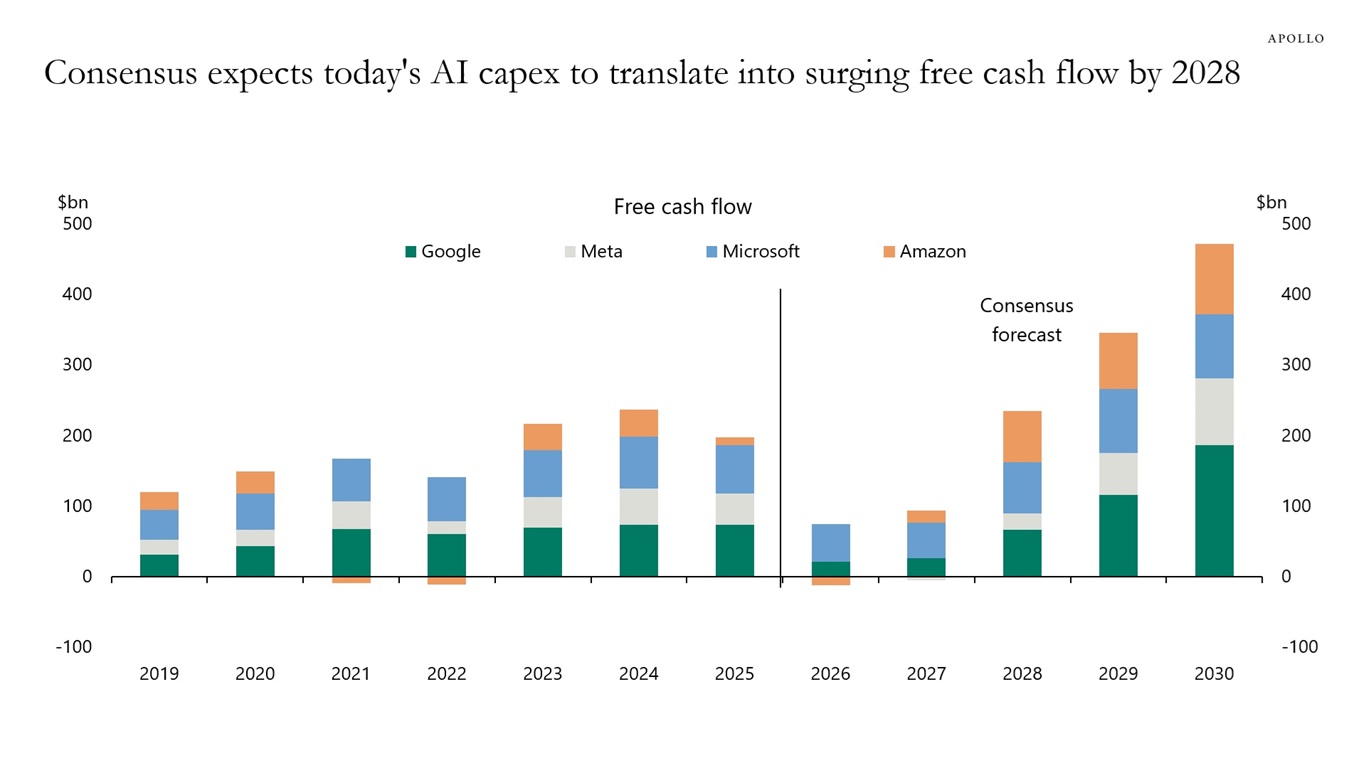

Konsensus Wall Street memperkirakan free cash flow yang dihasilkan hyperscalers, termasuk Microsoft, Amazon, Alphabet, dan Meta, akan meningkat lebih dari dua kali lipat dalam beberapa tahun ke depan. Asumsi ini menjadi salah satu fondasi utama valuasi saat ini.

Raksasa teknologi berkomitmen menggelontorkan ratusan miliar dolar untuk data center, GPU, dan infrastruktur listrik karena investor memperkirakan layanan AI akan mulai menghasilkan cash flow luar biasa dalam waktu dekat. Namun, bagaimana jika return yang bermakna baru datang dalam lima atau tujuh tahun, bukan dua tahun?

Itu tidak selalu berarti investasi tersebut keliru. Itu hanya berarti investor meremehkan waktu yang dibutuhkan agar investasi tersebut menghasilkan return ekonomi yang menarik, dan perbedaan timing itu dapat menjadi sangat mahal.

Proyeksi saat ini mengasumsikan bahwa free cash flow di hyperscalers terbesar akan mulai berakselerasi paling cepat pada 2027 sebelum melonjak tajam pada 2028. Untuk mencapai proyeksi tersebut, cash generation harus tumbuh jauh melampaui capital expenditure yang sudah berada di level rekor. Dengan kata lain, profit harus berakselerasi dengan laju yang belum pernah terjadi sebelumnya.

Pertanyaan yang jelas adalah: bagaimana jika hal itu tidak terjadi?

Atau bagaimana jika muncul biaya-biaya baru di tengah jalan, biaya yang sulit dikuantifikasi saat ini, seperti koneksi mahal ke jaringan listrik AS atau operating expenses yang jauh lebih tinggi untuk mendukung infrastruktur AI yang semakin boros energi?

Sumber: Apollo Global

Dua Perkembangan Mulai Menimbulkan Kekhawatiran

Apollo menyoroti dua tren yang dapat membuat proyeksi saat ini lebih sulit dicapai.

Pertama adalah penurunan cepat harga token.

Setiap generasi baru model AI menjadi semakin efisien, kompetisi meningkat, dan biaya untuk memproses jumlah informasi yang sama terus turun. Hal ini menguntungkan pelanggan, tetapi juga memberikan tekanan yang semakin besar pada pricing dan profit margin penyedia AI.

Seperti sebagian besar teknologi, layanan AI kemungkinan akan menjadi lebih murah seiring waktu.

Kekhawatiran kedua adalah posisi kompetitif China yang semakin kuat.

Hingga baru-baru ini, banyak investor mengasumsikan bahwa model AS akan mempertahankan keunggulan teknologi yang nyaman. Namun, data Apollo menunjukkan bahwa model China secara bertahap meningkatkan pangsa pasar global dan pangsa total penggunaan token mereka.

Jika pelanggan semakin memprioritaskan price-to-performance daripada sekadar memilih model paling canggih, para pemimpin pasar saat ini mungkin memiliki keunggulan kompetitif yang lebih kecil daripada yang diperkirakan investor.

Tantangannya adalah Tagihan Datang Lebih Dulu

Masalah terbesar bukan capital expenditure itu sendiri. Masalahnya adalah timing. Data center harus dibangun hari ini. GPU harus dibeli hari ini. Kontrak listrik harus diamankan hari ini. Pembiayaan juga harus segera disiapkan.

Namun, revenue mungkin baru datang jauh kemudian.

Ini menciptakan mismatch yang berpotensi berbahaya, di mana biaya naik persis sesuai rencana, sementara profit gagal mengimbangi.

Jika monetisasi AI terus terdorong lebih jauh ke masa depan, operating margin di perusahaan teknologi terbesar dapat tertekan tepat ketika investor justru mengharapkannya meningkat tajam.

Mengapa Masalah pada Segelintir Perusahaan Bisa Menjadi Masalah Seluruh Pasar

Sepuluh tahun lalu, skenario serupa mungkin memiliki konsekuensi yang jauh lebih kecil. Namun hari ini, perusahaan teknologi terbesar menyumbang porsi yang sangat besar dari market capitalization S&P 500 dan pertumbuhan earnings secara keseluruhan.

Akibatnya, re-rating yang signifikan hampir pasti tidak hanya berdampak pada Microsoft, Amazon, atau Nvidia.

Permintaan yang lebih rendah dari ekspektasi untuk infrastruktur AI kemungkinan akan memengaruhi produsen semikonduktor, operator data center, perusahaan utilitas, pemasok peralatan pendingin, perusahaan networking, dan hampir seluruh ekosistem yang dibangun di sekitar artificial intelligence.

AI bukan lagi sekadar sektor teknologi lain. AI telah menjadi salah satu mesin utama yang menggerakkan siklus investasi saat ini.

Apakah Ini Dot-Com Bubble Baru?

Belum tentu.

Ada satu perbedaan besar antara AI boom saat ini dan internet bubble pada akhir 1990-an.

Perusahaan teknologi terbesar membiayai investasi mereka menggunakan bisnis yang sudah menghasilkan puluhan miliar dolar cash flow tahunan. Microsoft, Alphabet, dan Meta bukan perusahaan spekulatif yang berharap suatu hari menjadi profitable. Mereka adalah beberapa korporasi paling profitable dalam sejarah.

Hal ini secara signifikan mengurangi kemungkinan terjadinya kehancuran total seperti era dot-com.

Meski begitu, sejarah mengajarkan pelajaran lain yang berharga: teknologi revolusioner tidak otomatis menjadi investasi yang bagus di setiap tahap perkembangannya. Lebih sering, investor melebih-lebihkan seberapa cepat teknologi baru mulai menghasilkan return on invested capital yang bermakna.

Pertanyaan Utamanya Bukan Lagi Apakah AI Akan Mengubah Dunia

Pasar sebagian besar sudah menjawab pertanyaan tersebut. Pertanyaan yang jauh lebih menarik hari ini adalah apakah valuasi saat ini mengasumsikan komersialisasi AI terjadi terlalu cepat. Di titik inilah Apollo menilai investor sebaiknya berfokus.

Jika pricing AI terus turun, kompetisi meningkat, dan return atas ratusan miliar dolar investasi terdorong beberapa tahun lebih jauh ke masa depan, pasar mungkin terpaksa menilai ulang ekspektasi optimistis saat ini.

Ini tidak akan menandakan akhir dari revolusi AI. Sejarah kereta api, listrik, dan internet justru menunjukkan sesuatu yang berbeda: teknologi transformatif sering kali mengubah dunia jauh lebih cepat daripada menghasilkan return menarik bagi investor awalnya. Bagi pasar ekuitas, perbedaan antara kedua proses tersebut dapat terbukti jauh lebih penting daripada yang saat ini disadari banyak pelaku pasar.

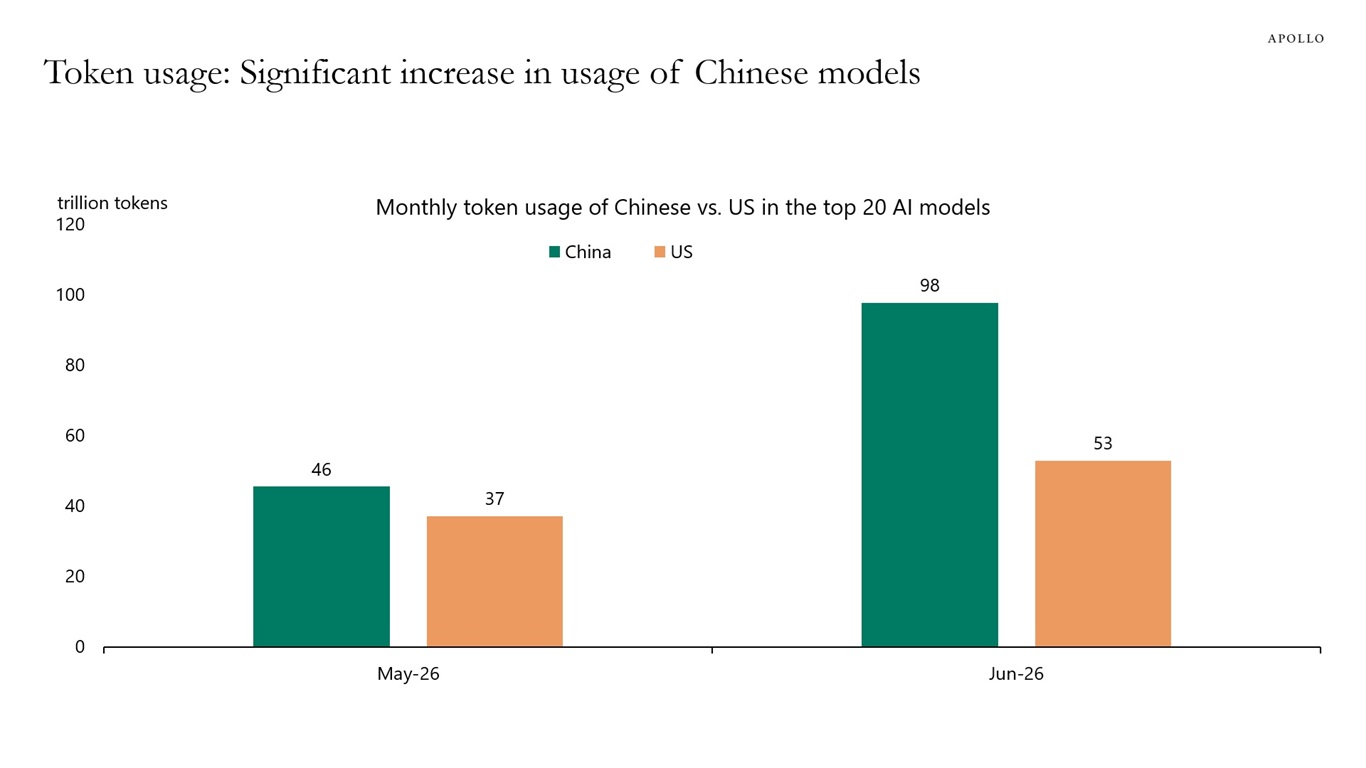

Mungkin risiko yang paling kurang diperhitungkan adalah meningkatnya kehadiran China dalam AI. Perusahaan AS dapat semakin menghadapi kompetisi untuk memperebutkan market share melawan model China yang terus membaik sambil tetap jauh lebih murah. Jika model berbiaya lebih rendah tersebut mengalami adopsi yang lebih kuat dari ekspektasi, hal ini dapat menciptakan hambatan kompetitif yang baru belakangan mulai disadari investor. Menurut Apollo, model China sudah menyumbang pangsa penggunaan token total yang lebih besar dibandingkan pesaing dari AS.

Sumber: Apollo Global Report (July 2026)

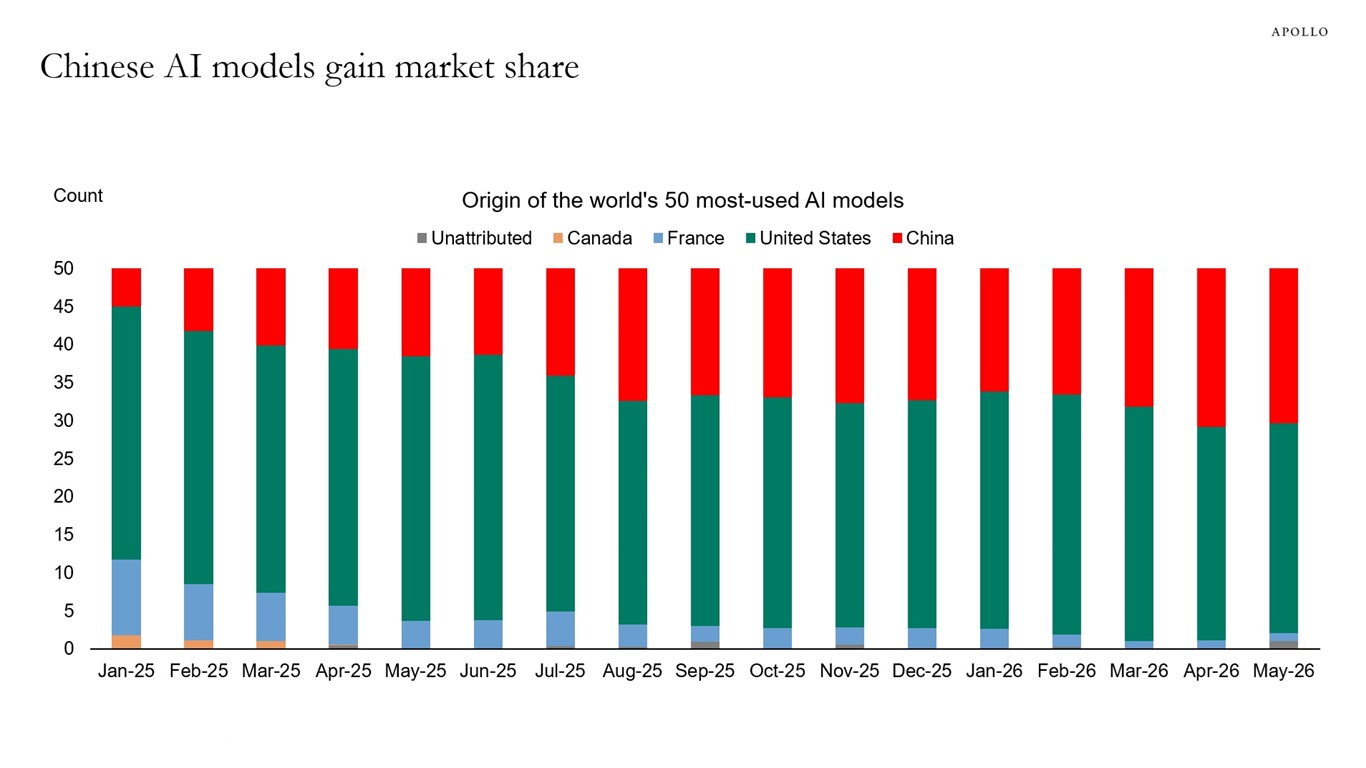

China juga secara bertahap meningkatkan kehadirannya di antara 50 model AI terkemuka dunia. Data dari April dan Mei menunjukkan bahwa model China telah mencapai pangsa pasar rekor mendekati 30%, menggarisbawahi seberapa cepat lanskap kompetitif berubah.

Sumber: Apollo Global Report (July 2026)

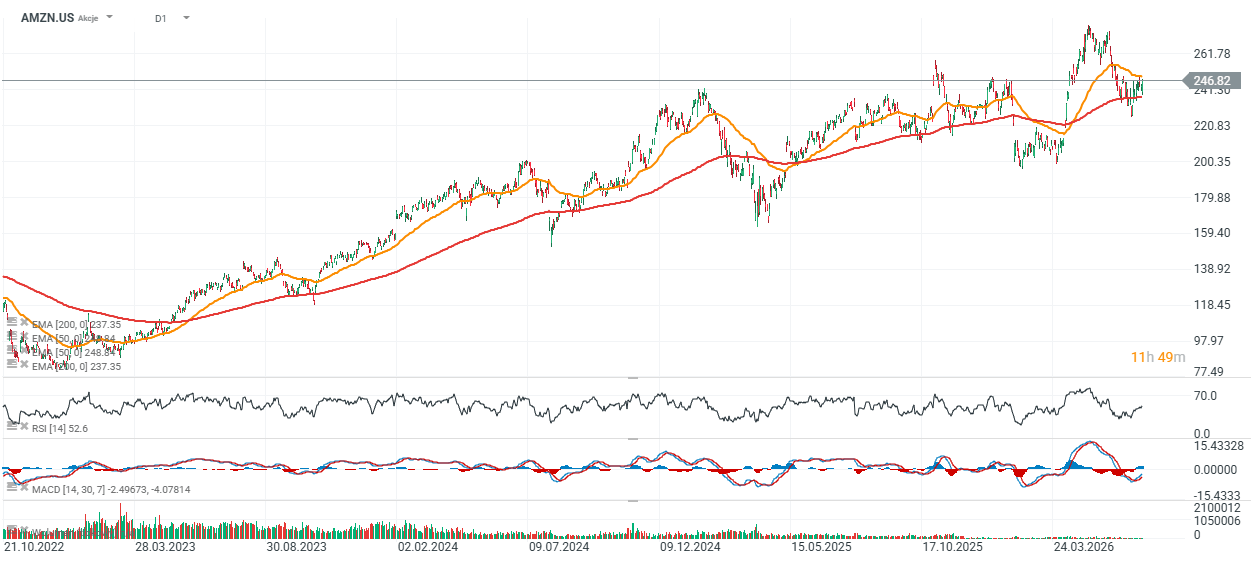

Prospek Teknikal Saham Amazon (AMZN.US, Daily)

Saham Amazon tetap berada dalam tren naik jangka panjang sejak 2023, dengan kenaikan lebih dari 300% dari level terendah siklikalnya. Meskipun kinerja ini impresif, saham tersebut tertinggal dibandingkan beberapa nama Big Tech lainnya dalam periode yang sama dan saat ini diperdagangkan hanya sekitar 2% di atas exponential moving average 200 hari atau EMA200, yang ditunjukkan oleh garis merah.

Zona support utama berada di antara $230 dan $240, sementara resistance kunci tetap berada di dekat level tertinggi terbaru sekitar $270 per saham.

Sumber: xStation 5

Enam Saham yang Bisa Kejutkan Pasar

US OPEN: Amazon Melonjak, Apple Jatuh Setelah Earnings

Kalender Ekonomi: Sentimen Pulih, Pasar Menanti Data dan Minyak

Market Wrap: Reli AI Angkat Wall Street, Apple Tertinggal

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.