Carl von Clausewitz, salah satu teoritikus militer terpenting dalam sejarah, pernah berkata bahwa “Perang hanyalah kelanjutan diplomasi dengan cara lain.” Pernyataan ini menggambarkan hubungan antara AS dan Timur Tengah dengan sangat baik, dan dalam beberapa bulan terakhir Donald Trump telah mempraktikkannya, sehingga pasar dapat mengamati perjuangan diplomatik ini secara real time.

Ringkasan status negosiasi saat ini antara Iran dan AS:

Sebuah nota kesepahaman telah ditandatangani mengenai berakhirnya konflik di Iran. Penting dicatat, ini adalah sebuah pengaturan, bukan perjanjian.

Akhir perang yang sesungguhnya seharusnya terjadi pada 17 Agustus. Sampai saat itu, kedua pihak diharapkan mencapai kesepakatan atas isu-isu yang masih diperdebatkan, seperti status program nuklir Iran.

Sebagai imbalan atas sejumlah konsesi militer, Iran diperkirakan menerima pencabutan sanksi secara bertahap, pengembalian aset yang dibekukan, dan bahkan investasi.

Baik dugaan konsesi maupun pencabutan sanksi sama-sama sangat problematis.

Terkait konsesi, tidak ada yang menunjukkan bahwa Iran berniat mengurangi program nuklirnya dalam bentuk apa pun. Iran secara eksplisit menyatakan bahwa tidak ada pembicaraan soal membiarkan inspektur Badan Energi Atom Internasional mendekati fasilitas Iran.

Untuk memberi konteks yang diperlukan: Iran sedang mengembangkan senjata nuklir. Republik Islam itu mengakui bahwa mereka memperkaya uranium hingga sekitar 60%. Sebagian besar reaktor nuklir menggunakan bahan bakar dengan pengayaan hingga 5%, sementara beberapa reaktor dan perangkat khusus menggunakan uranium yang diperkaya hingga 20%. Setiap persentase tambahan dalam pengayaan adalah pertarungan antara manusia dan fisika. Itu mahal, memakan waktu, dan menghasilkan material yang hanya punya satu penggunaan praktis: senjata nuklir.

Program nuklir ini adalah salah satu dari dua instrumen tekanan yang dimiliki Iran, dan juga ancaman yang mencegah AS benar-benar menarik diri dari konflik.

Soal sanksi, situasinya bahkan lebih kompleks

- Terlepas dari isu diplomatik dan geopolitik, pencabutan sanksi membutuhkan persetujuan Kongres. Kedua partai di Kongres, dan terutama Partai Republik (faksi Donald Trump), telah selama beberapa dekade secara sistematis melemahkan ekonomi Iran sejak revolusi 1979. Sulit untuk mengharapkan mereka setuju mencabut sanksi hanya demi menyelamatkan, secara statistik, presiden paling tidak populer dalam sejarah dari kegagalan. Itu belum termasuk daftar entitas yang bertanggung jawab atas terorisme, yang mencakup sebagian besar pengambil keputusan Iran.

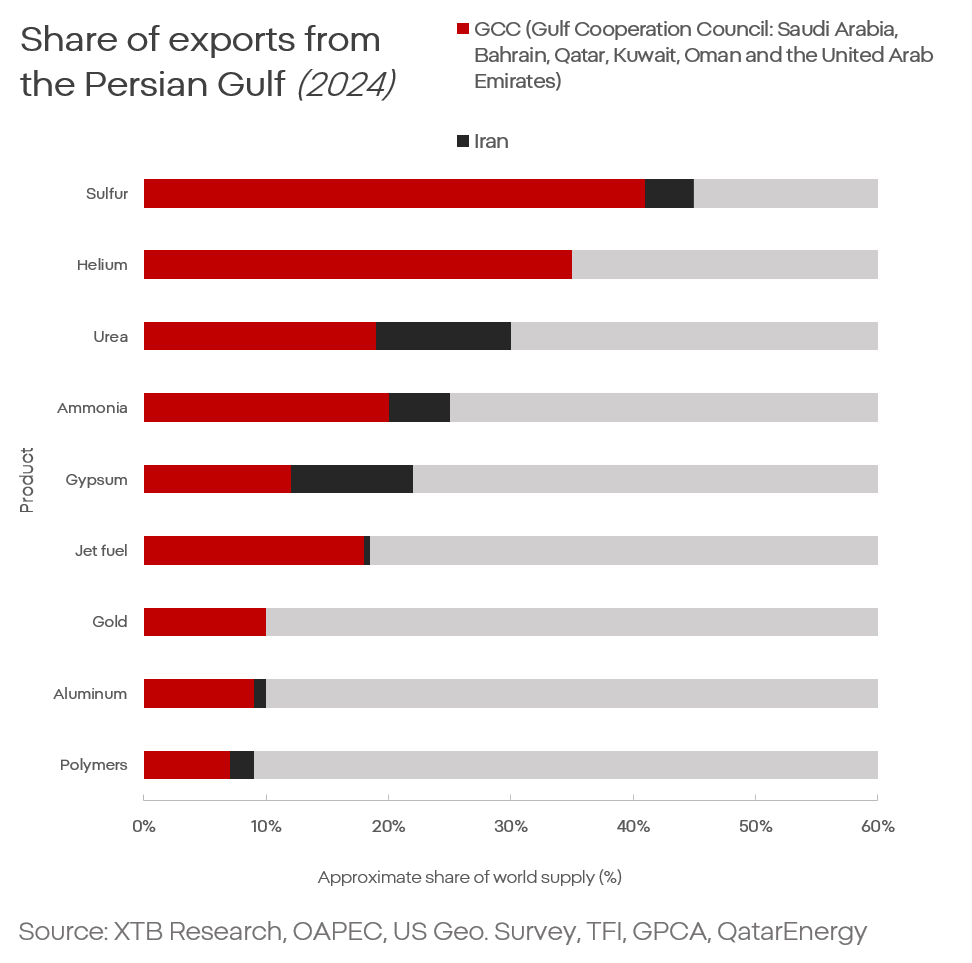

Pangsa perdagangan wilayah Teluk dalam volume perdagangan (ekspor)

Apa artinya bagi pasar: konflik berkepanjangan dengan intensitas relatif renda

Ini membawa pasar pada satu kesimpulan: konflik jangka panjang dengan intensitas relatif rendah. Ada sekitar 130 konflik bersenjata aktif dengan berbagai intensitas di seluruh dunia. Konflik yang melibatkan Iran bukanlah sesuatu yang unik. Yang unik adalah bahwa konflik ini terjadi di kawasan yang memasok sekitar 25% minyak dan gas global, 30% bahan bakar jet, 30% helium, dan sekitar 10% aluminium.

Apa artinya ini bagi ekonomi global

Pertama-tama, kita harus meninggalkan ekspektasi bahwa konflik akan berakhir karena tekanan ekonomi dan “krisis apokaliptik” yang konon tak terhindarkan akibat gangguan berkelanjutan di Selat Hormuz.

- Pertama, ekonomi global saat ini, terutama di Eropa, lebih sedikit bergantung pada bahan bakar fosil dibandingkan masa lalu. Pergeseran dari bahan bakar fosil ke energi terbarukan bukanlah visi utopis para aktivis. Itu adalah realitas pasar dan tren yang sudah berlangsung selama puluhan tahun dan akan semakin cepat seiring meningkatnya gejolak di Timur Tengah.

-

Kedua, pihak yang paling dirugikan dari selat yang ditutup bukanlah Eropa (dalam konteks ekonomi, bukan pasar keuangan) atau AS, melainkan Asia, dan dalam skala lebih kecil Afrika karena pupuk.

-

Ketiga, bahkan jika Selat Hormuz menjadi tak bisa dilewati, dunia tidak tanpa pertahanan terhadap kekurangan minyak, terutama karena negara-negara yang lebih kaya dan lebih maju lebih siap menghadapi harga yang lebih tinggi.

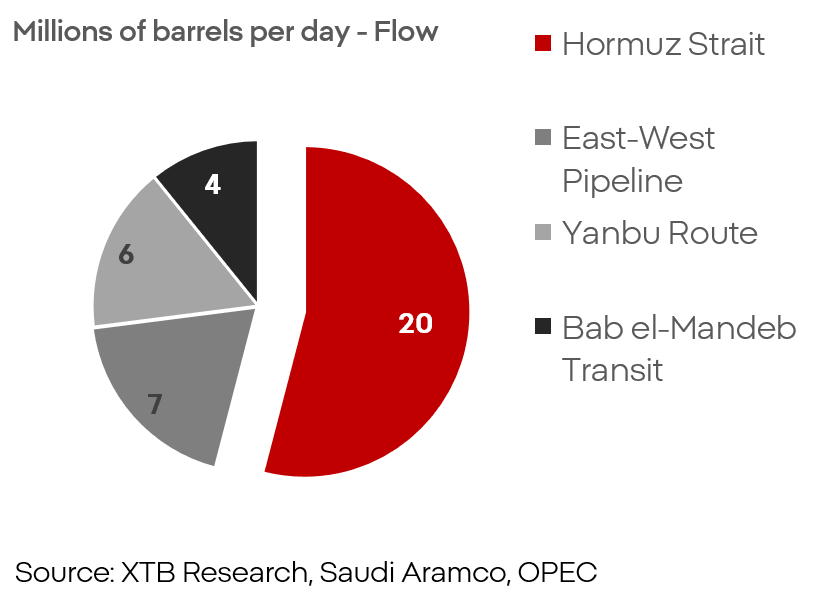

Pangsa rute transportasi dalam ekspor dari negara-negara Teluk

Dengan mempertimbangkan hal itu, bahkan jika asumsi pemblokadean total dan permanen atas Selat Hormuz digunakan, jalur laut hanya mencakup “sekitar” 50% volume transportasi dari kawasan tersebut. Ini berarti guncangan pasokan potensial hanya akan memengaruhi sekitar 10% pasokan global, bukan lebih dari 20%.

Pesanan VLCC supertanker (1995-2026)

Bahwa pasar tidak memasukkan skenario pemblokadean penuh dan permanen terhadap selat terlihat dari pesanan supertanker. Ekspansi armada berada pada level rekor, dan para analis di industri ini punya alasan kuat untuk optimistis. Risiko dari pasukan Iran nyata, tetapi tidak cukup untuk membuat selat benar-benar berada di bawah kendali penuh.

Preseden tentang seberapa cepat suatu blok ekonomi dapat pulih setelah guncangan pasokan yang dalam terlihat pada pecahnya perang pada 2022. Eropa akhirnya terputus dari pasokan gas yang sangat besar, dan kemudian minyak. Rusia yakin Eropa tidak akan bertahan secara ekonomi tanpa gas Rusia. Meski mengalami turbulensi berat, benua itu pada akhirnya hampir sepenuhnya bisa melepaskan diri dari impor Rusia. Namun, itu tidak terjadi tanpa pukulan berat terhadap ekonomi dan pasar.

Apakah ada yang perlu ditakuti

Tentu saja. Risikonya nyata, tetapi sifatnya sangat berbeda dari yang diperkirakan kebanyakan pasar. Risikonya bukan bencana ekonomi atau pasar skala 2008. Risikonya adalah tekanan inflasi berkepanjangan, premi risiko yang lebih tinggi, pembiayaan yang lebih mahal, konsumen yang lebih lemah, dan pertumbuhan yang lebih lemah. Situasinya saat ini belum separah itu untuk mengharapkan “lost decade” baru seperti tahun 1970-an, tetapi tekanannya nyata dan akan tetap nyata.

Risiko terbesar saat ini terletak pada tindakan balasan dan efektivitasnya. Sumber energi terbarukan dan kendaraan listrik semakin bukan soal pandangan hidup, melainkan soal bertahan hidup, terutama bagi Eropa dan banyak negara Asia. Namun, teknologi ini memiliki kelemahan dan masalah yang harus diselesaikan, sama seperti ketergantungan pada negara-negara Teluk atau Rusia harus diselesaikan.

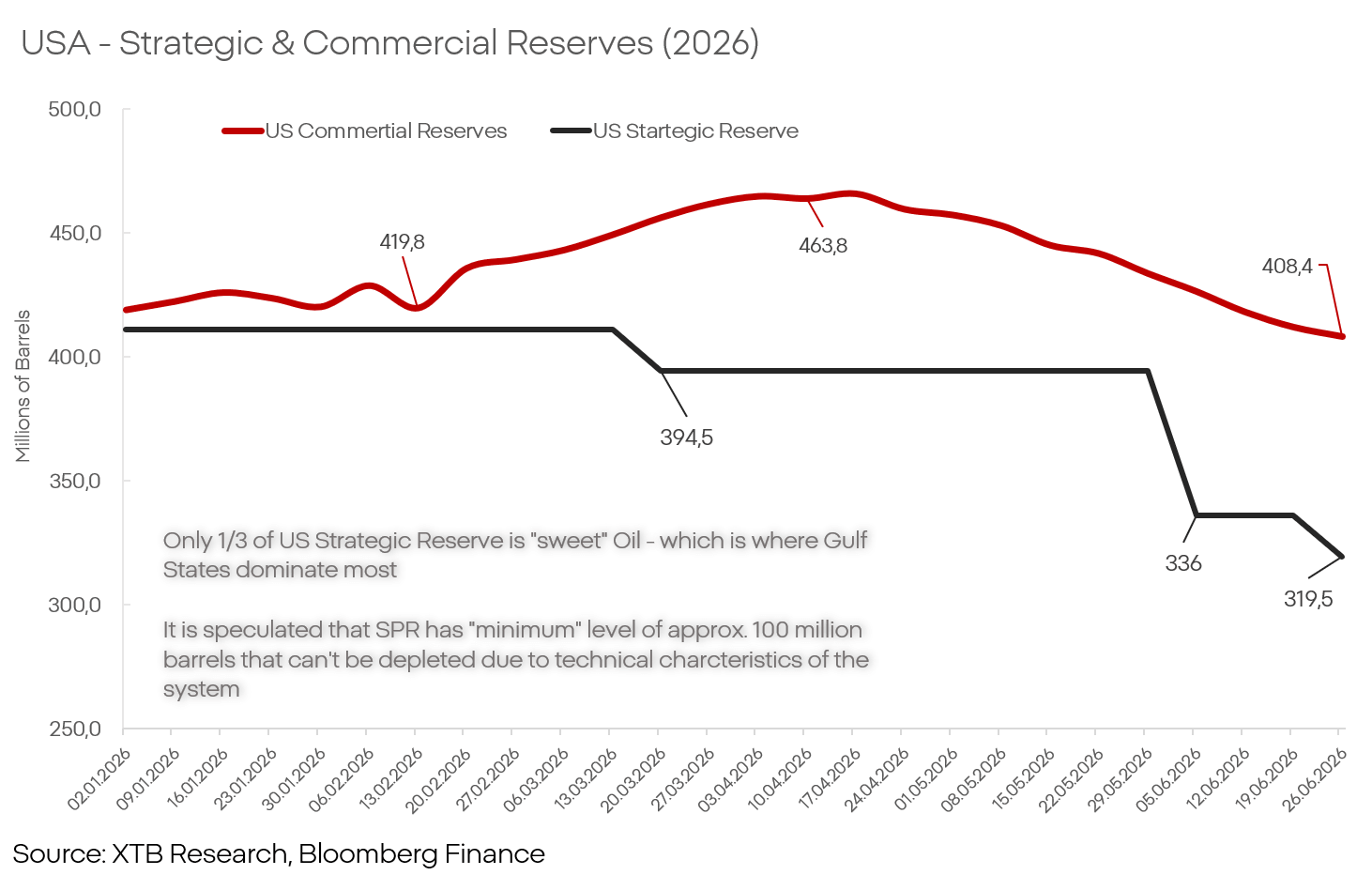

AS: Inventaris minyak strategis dan komersial (2026)

Persediaan minyak di AS, Eropa, atau China cukup untuk meredam kenaikan harga selama beberapa bulan hingga bahkan lebih dari setahun, tetapi tidak tak terbatas.

China adalah salah satu pilar terpenting ekonomi global, tetapi hanya pada periode tekanan inflasi yang meningkat menjadi jelas betapa krusialnya pabrik-pabrik China dalam menjaga status quo ekonomi dan pasar.

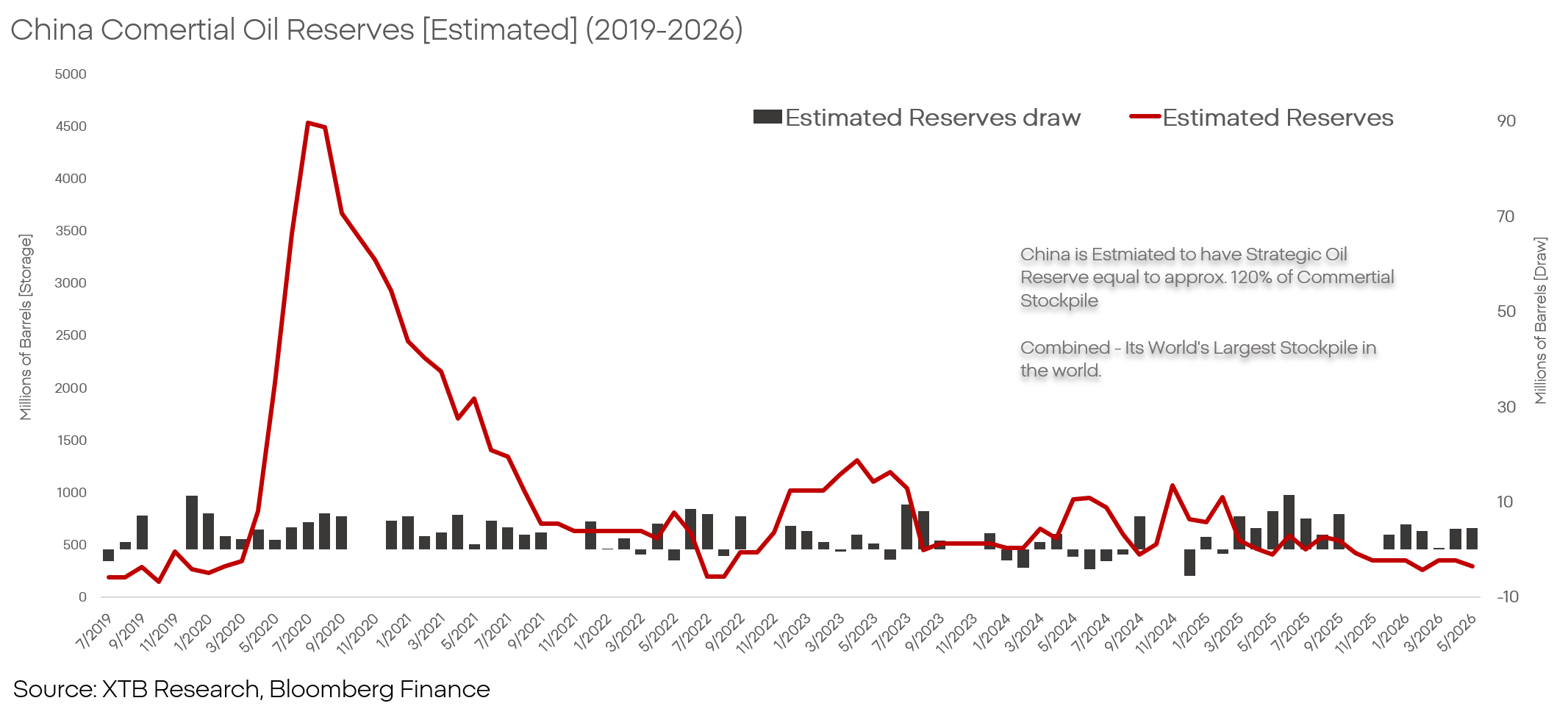

China: Estimasi inventaris minyak komersial (2019-2026)

Saat ini China sedang menjalankan manuver ekonomi yang menarik. Negara itu memiliki cadangan minyak yang sangat besar, dan sejak awal konflik cadangan ini dilepaskan agar ekonomi China dapat beroperasi tanpa gangguan bahkan dalam kondisi guncangan pasokan.

Dengan mempertahankan ekspor, dan di beberapa tempat bahkan meningkatkannya dengan mengorbankan cadangan minyak sendiri, China bertindak sebagai “spons” raksasa yang menetralkan tekanan inflasi sambil terus meningkatkan pangsa pasarnya, mendorong keluar perusahaan-perusahaan yang tidak memiliki akses ke minyak dengan harga “off market”.

China bisa terus menjalankan kebijakan ini, atau perlahan meninggalkannya. Kedua skenario akan membawa implikasi besar bagi ekonomi global dan pasar.

Para pelaku pasa

Meskipun situasi geopolitik di kawasan ini tidak stabil dan sulit diprediksi, serta proses pengambilan keputusan di Washington dan Teheran, pihak yang paling dirugikan dan paling diuntungkan dari gejolak lanjutan di Teluk Persia sebenarnya sudah dapat diidentifikasi hari ini dengan tingkat keyakinan tertentu.

Pemenang

-

Chevron (CVX.US): Kenaikan pada perusahaan yang terlibat dalam produksi dan pengolahan minyak tampaknya hanya tinggal menunggu waktu. Pasar tidak bisa selamanya mengabaikan perusahaan-perusahaan yang posisinya begitu strategis, meskipun penting dicatat bahwa tidak semua perusahaan setara. Secara fundamental, pemimpin kelompok ini adalah Chevron. Hal ini didukung bukan hanya oleh eksposurnya ke sektor strategis, tetapi juga oleh akuisisi Hess (mendiversifikasi pertumbuhan di luar Permian Basin), kepemilikannya di Guyana, dan posisi terbaik untuk memulihkan operasi di Venezuela.

-

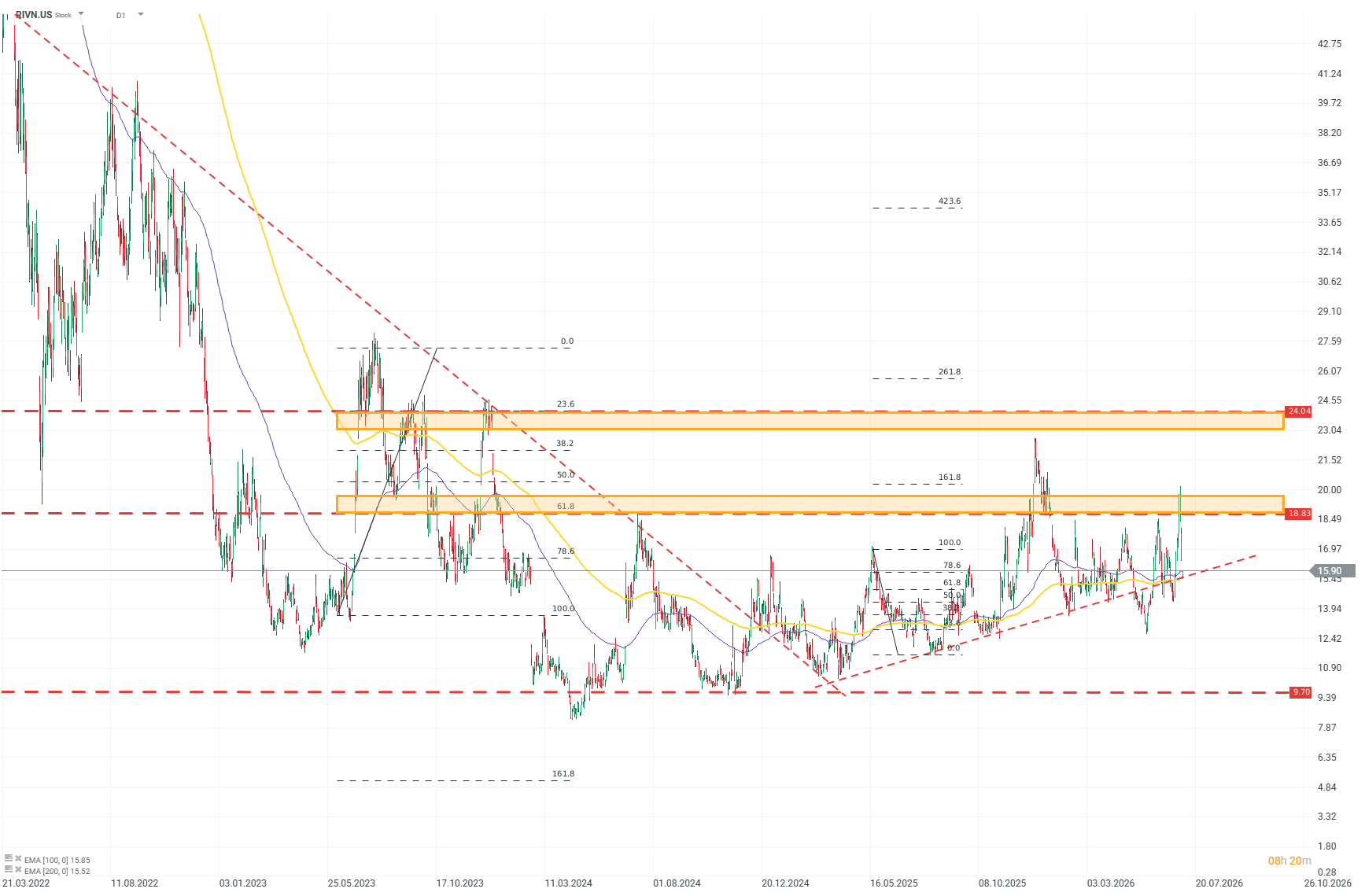

Rivian (RIVN.US): Pasar kendaraan listrik, bahkan dalam kondisi paling menguntungkan sekalipun, sangat kompetitif. Konglomerat Tesla, model EV dari produsen “legacy”, dan merek-merek besar China menekan margin sektor ini ke level belasan rendah, yang tidak sebanding dengan risiko dan pengeluaran yang diperlukan untuk mengembangkan teknologi baru. Untuk berhasil di sektor ini, Anda memerlukan konsep yang jelas. Rivian memilikinya.

Solusi internal dan struktur korporasi yang lincah serta ringan memungkinkan perusahaan memanfaatkan kelemahan pesaing dan merespons pasar dengan cara yang tidak mungkin dilakukan oleh perusahaan yang lebih besar. Mengingat valuasi Tesla yang masih sepenuhnya terlepas dari fundamental, prospek suram bagi produsen mobil Eropa, dan lingkungan yang mematikan margin yang diciptakan produsen China, Rivian bisa menjadi pemimpin sektor dalam beberapa tahun mendatang.

Analisis teknikal Rivian (D1)

Melihat grafik, jelas bahwa pasar secara hati-hati namun stabil kembali menumbuhkan kepercayaan terhadap perusahaan ini. Setelah menyentuh titik terendah pada pertengahan 2024, saham ini secara bertahap membangun momentum naik, yang jelas semakin cepat menjelang akhir 2025. Berdasarkan level Fibonacci, area resistensi kuat bagi pembeli dapat diidentifikasi di sekitar 19 dolar AS, dengan target potensial sekitar 24 dolar AS. Sumber: xStation5

- SolarEdge (SEDG.US): Perusahaan ini sedang mengubah arah dan memperluas ambisinya, dari stabilisasi menuju pertumbuhan. Mengingat konteks pasar, sulit membayangkan momen yang lebih baik. Perusahaan sedang memperbaiki hasil bahkan di bawah tekanan berat dari pesaing China. Pendapatan meningkat 31% pada 2025 setelah turun 70% pada 2024, dan skenario 2027 kami menunjukkan Eropa akan mencapai pertumbuhan penjualan 20% dibanding konsensus. Margin kotor meningkat menjadi 17% pada 2025. Profil perusahaan, model bisnis, dan portofolionya menjadikannya salah satu penerima manfaat utama dari transformasi yang sedang berlangsung dan semakin cepat di pasar listrik.

Pihak yang Dirugika

-

Eropa: Pihak yang paling dirugikan dalam konteks pasar keuangan yang lebih luas adalah Eropa. Ketergantungan yang sangat besar pada impor akan menekan ekspektasi inflasi, memaksa ECB mempertahankan suku bunga lebih tinggi lebih lama daripada yang diinginkan sebagian besar ekonomi. Dua segmen ekonomi Eropa sangat sensitif:

-

Produsen mobil legacy: Para pemimpin tradisional industri otomotif (BMW, Volkswagen, Stellantis, atau Volvo) sudah lama berjuang menghadapi masalah serius dan memenuhi hasil yang diharapkan. Konsumen yang melemah dan kerugian reputasi, tekanan biaya dan regulasi, serta perang dengan China yang terus-menerus dimenangkan oleh produsen AS dan Eropa. Perusahaan AS akan sedikit lebih baik karena pasar domestik yang sangat besar dan proteksionisme AS yang luas, tetapi produsen Eropa akan terpukul dua kali lipat oleh faktor negatif dan tidak memiliki bantalan yang dapat memperlambat penurunan.

-

Barang mewah: Perusahaan barang mewah (LVMH, Hermès) hingga baru-baru ini dianggap sebagai juara tak terkalahkan dalam mempertahankan margin terhadap inflasi, tetapi pasar hanya bisa menceritakan kisah itu selama kondisi di China dan Timur Tengah belum terancam. Momentum pertumbuhan perusahaan-perusahaan ini sudah jelas melambat sejak beberapa waktu lalu, dan dalam konteks penarikan modal dari Teluk Persia serta melambatnya pertumbuhan di China, ketahanan margin legendaris ini bisa menjadi masa lalu.

Market Wrap: Jeda Konflik Belum Cukup Angkat Wall Street

Minyak Turun saat Diplomasi Kembali Muncul

Serangan Houthi Dorong Harga Minyak

Saham Pertahanan Hadapi Ujian Margin

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.