Asumsi terpenting yang saat ini dipegang pasar terkait konflik Iran adalah bahwa konflik tersebut pada akhirnya harus berakhir dalam waktu dekat, dengan satu cara atau cara lainnya. Asumsi ini begitu luas diterima sehingga sebagian besar pelaku pasar bahkan tidak menyadari bahwa mereka sedang menggunakannya sebagai dasar pengambilan keputusan.

Namun bagaimana jika asumsi tersebut terlalu optimistis?

Konflik Iran untuk sementara telah keluar dari fase panas dan kini memasuki periode negosiasi damai yang berkepanjangan, diselingi oleh serangan terbatas antara koalisi yang dipimpin Amerika Serikat dengan Iran serta kelompok-kelompok proksinya. Situasi seperti ini sebenarnya memiliki preseden, salah satunya adalah perang di Ukraina. Selama sekitar enam bulan pertama konflik Ukraina, sebagian besar pasar memperkirakan perang akan berakhir dalam waktu relatif singkat, setidaknya karena tekanan ekonomi yang ditimbulkannya. Namun konflik tersebut kini telah berlangsung lebih dari empat tahun dan skenario katastrofik yang sebelumnya diperkirakan ternyata tidak sepenuhnya terjadi pada kedua belah pihak.

Apakah Hal Serupa Bisa Terjadi di Teluk Persia?

Segala indikasi menunjukkan bahwa hal tersebut sangat mungkin terjadi. Bukan karena konflik menguntungkan bagi para pihak yang terlibat, sebab secara ekonomi konflik tersebut sangat merugikan. Namun kedua pihak terjebak oleh batasan-batasan politik dan sistemik yang membuat kompromi menjadi sangat sulit.

Amerika Serikat

- Kesediaan Amerika Serikat untuk berkompromi sangat dipengaruhi oleh tekanan politik dan ekonomi domestik.

- Meningkatnya ekspektasi inflasi dan melemahnya indeks saham dapat menjadi faktor yang merugikan partai politik yang sedang berkuasa, terutama menjelang pemilu paruh waktu yang akan datang.

- Di sisi lain, sebagai kekuatan militer global, Amerika Serikat memiliki kemampuan untuk menggulingkan pemerintahan Iran atau bahkan melakukan pendudukan terbatas.

- Namun hingga saat ini hal tersebut tidak dilakukan karena berbagai pertimbangan politik, ekonomi, dan sosial.

Iran

Posisi Iran hampir merupakan cerminan dari posisi Amerika Serikat. Iran tidak memiliki kemampuan militer yang cukup untuk secara langsung mengancam kekuatan militer AS di kawasan maupun memproyeksikan kekuatan secara luas. Kapabilitas militernya sebagian besar terbatas pada pengendalian internal serta serangan rudal dan drone yang umumnya menargetkan infrastruktur.

Meski tidak memiliki kemampuan menentukan hasil konflik secara langsung, tuntutan Iran tetap maksimal, termasuk:

• Mempertahankan program nuklirnya.

• Mendapatkan pengakuan atas kendali atau pengalihan kendali Selat Hormuz.

• Penghapusan sanksi ekonomi terhadap Iran.

Meski lemah secara ekonomi dan militer, Iran relatif tidak sensitif terhadap tekanan politik, sosial, maupun ekonomi. Perlu diingat bahwa:

• Iran merupakan negara yang berlandaskan sistem fundamentalis dan totaliter. Dinamika faksi politik di dalam negeri tidak mengubah karakter dasar sistem tersebut.

• Republik Islam Iran secara historis tidak menunjukkan kecenderungan untuk berkompromi, baik secara internal maupun eksternal. Hal ini terlihat jelas tidak hanya dari konflik saat ini, tetapi juga dari respons pemerintah terhadap gelombang protes yang terjadi pada akhir 2025 hingga awal 2026.

Meski demikian, terdapat beberapa poin penting:

• Kesepakatan damai masih sangat kecil kemungkinannya, tetapi bukan sesuatu yang mustahil.

• Eskalasi konflik dari level saat ini tetap mungkin terjadi, meskipun belum menjadi skenario utama pasar.

Apakah Pasar Akan Terjebak di Selat Hormuz?

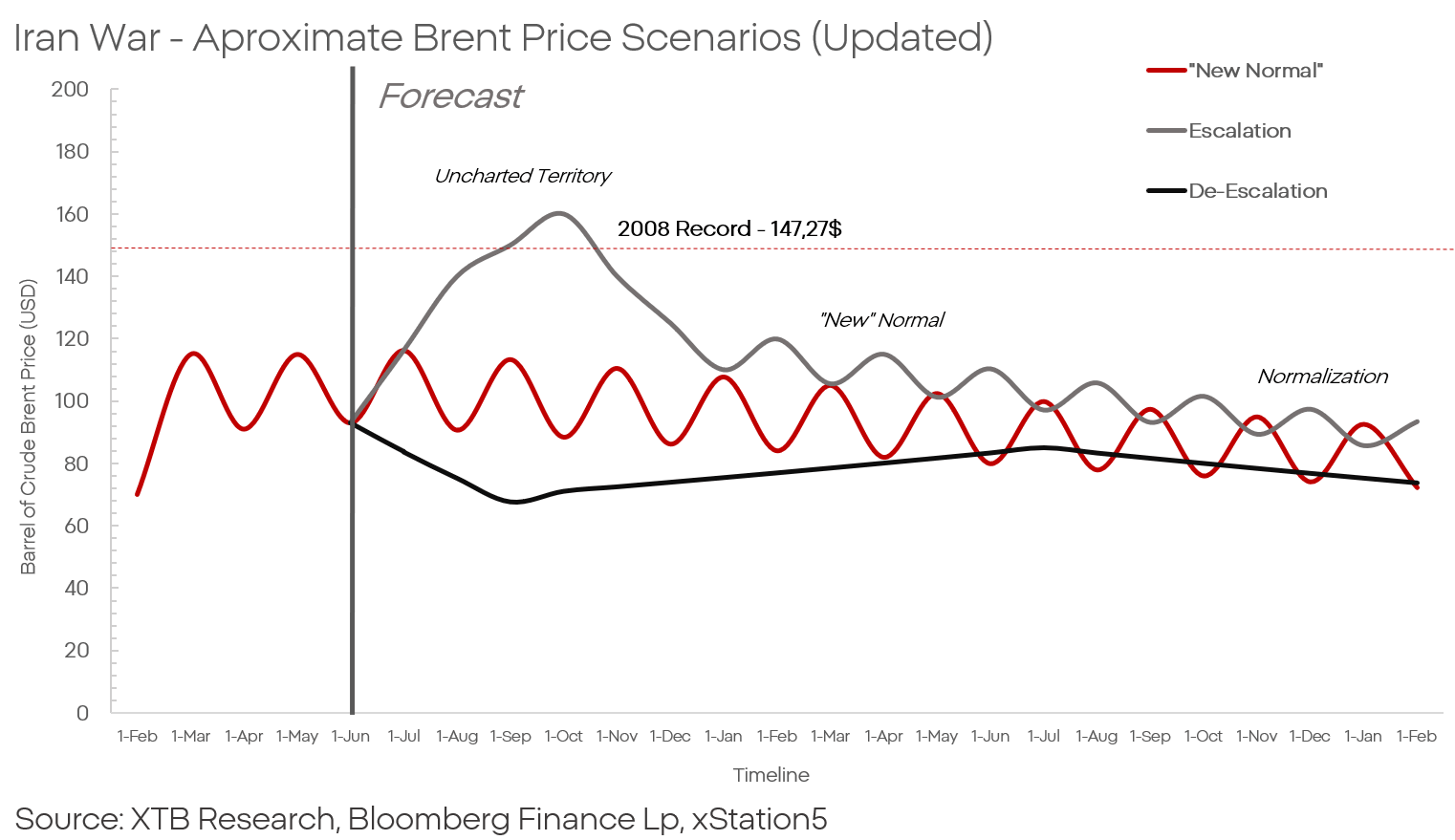

Dalam situasi ekstrem, analis dan investor biasanya mengandalkan preseden sejarah. Namun kondisi saat ini pada dasarnya tidak memiliki preseden yang benar-benar sebanding. Tahun 2026 bukanlah tahun 2008 maupun era krisis minyak pada dekade 1970-an.

- Amerika Serikat merupakan eksportir bersih energi sekaligus produsen minyak terbesar di dunia.

- Eropa memiliki jaringan pasokan energi yang jauh lebih terdiversifikasi.

- Ekonomi modern jauh lebih sedikit bergantung pada minyak dibandingkan beberapa dekade lalu.

- Pasar minyak juga menghadapi tekanan dari lemahnya sentimen konsumen dan pasar tenaga kerja, meskipun sejumlah data terbaru menunjukkan titik balik ekonomi mungkin telah terlewati.

Minyak kemungkinan tidak akan mencapai US$200 per barel karena tidak ada lagi pihak yang sangat bergantung pada minyak hingga bersedia membayar harga setinggi itu.

Situasi terlihat lebih menantang di Asia, di mana minyak Timur Tengah masih menjadi fondasi penting bagi banyak ekonomi. Namun pasar Asia juga terbagi menjadi dua kelompok besar: China dan Jepang di satu sisi, serta negara-negara lainnya di sisi lain. Negara-negara Asia diperkirakan menjadi pihak yang paling terdampak oleh konflik yang berkepanjangan.

China dan Jepang memiliki cadangan minyak yang besar serta sistem keuangan yang kuat untuk membiayai alternatif pasokan energi. China memiliki posisi yang sangat penting karena dapat menggunakan cadangan energinya untuk mempertahankan produksi dan meningkatkan ekspor manufaktur. Kondisi ini membantu menekan inflasi di berbagai negara maju. Sebaliknya, negara-negara seperti India, Vietnam, dan Indonesia berada dalam posisi yang lebih rentan. Keterbatasan cadangan energi, rendahnya produksi domestik, serta tekanan terhadap sektor tenaga kerja murah akibat perkembangan AI menjadikan negara-negara tersebut sebagai salah satu pihak yang paling berisiko terdampak konflik Teluk Persia.

Benarkah Demikian?

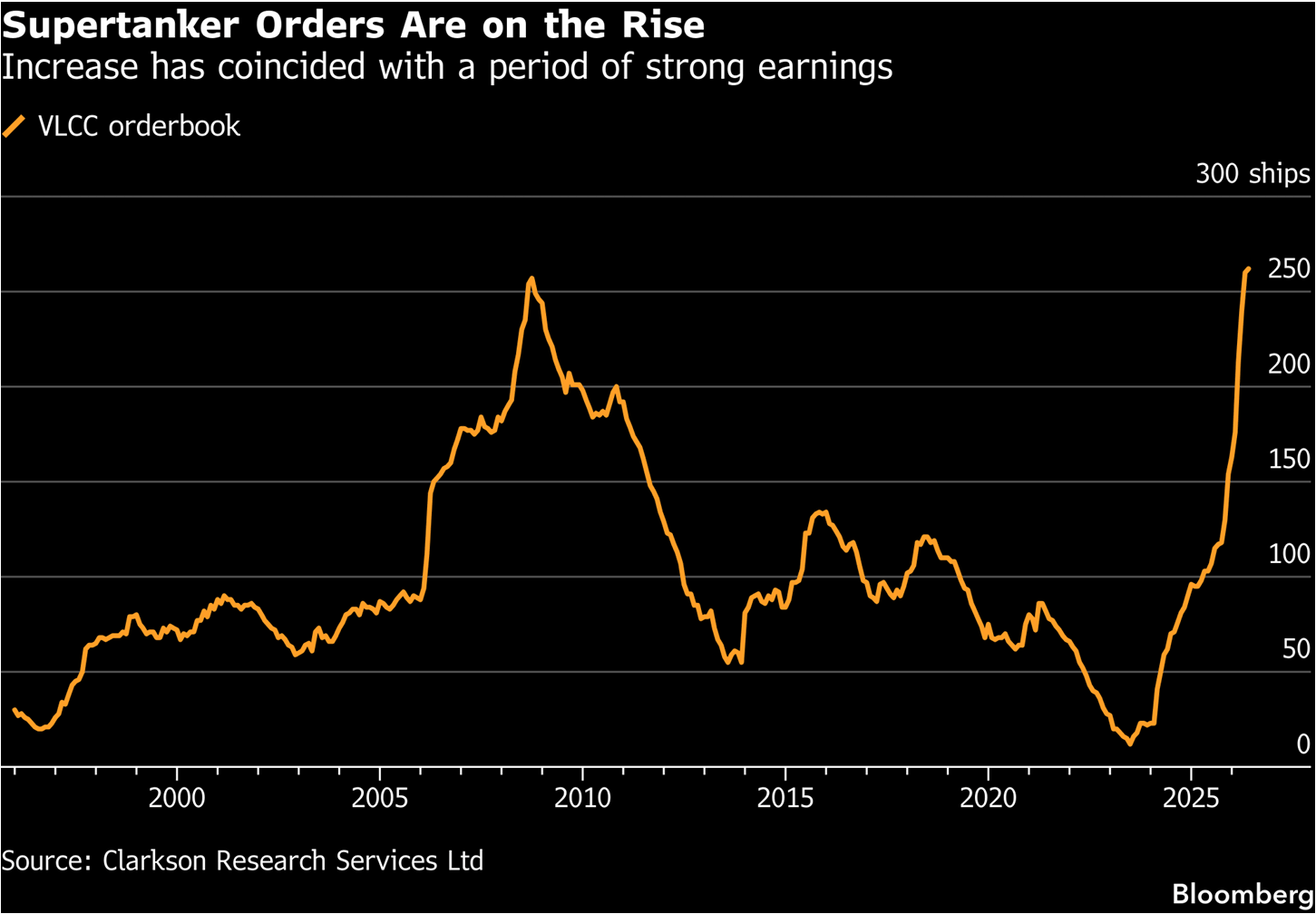

Salah satu kelompok investor yang sering memiliki pandangan paling akurat terhadap pasar minyak adalah investor yang fokus pada sektor logistik maritim. Kapal kargo merupakan urat nadi perdagangan global, sementara kapal tanker memainkan peran penting dalam distribusi energi dunia.

Jika pasar benar-benar memperkirakan gangguan yang lebih besar di Selat Hormuz, mengapa pesanan kapal tanker justru meningkat pada laju tercepat dalam sejarah? Kemungkinan besar karena pasar tidak sedang memperkirakan pembukaan kembali Selat Hormuz dalam waktu dekat, melainkan sedang mengantisipasi perubahan mendasar dalam pola perdagangan minyak global.

Sumber: Bloomberg Finance LP

Secara teori, harga merupakan fungsi dari permintaan dan penawaran. Apabila terdapat risiko tambahan, maka sisi permintaan harus memberikan kompensasi yang memadai kepada sisi penawaran.

Jika margin keuntungan cukup tinggi untuk mengimbangi risiko tersebut, maka pada akhirnya komoditas tetap akan sampai kepada pembeli. Tidak ada alasan kuat mengapa pasar minyak dan jasa pengangkutan harus beroperasi secara berbeda. Bahkan terdapat kemungkinan bahwa industri pelayaran akan beradaptasi terhadap ancaman keamanan di kawasan.

Pemasangan perlindungan tambahan, jaring anti-drone, sistem pengacau sinyal komersial, serta berbagai modifikasi defensif lainnya pada kapal tanker dapat mengurangi efektivitas serangan hingga ke tingkat yang dapat diterima secara ekonomi.

Namun di sisi lain, permintaan kapal tanker juga memiliki sifat siklus. Hal ini terlihat jelas pada grafik historis. Banyak kapal yang dibangun pada era 1990-an dan awal 2000-an kini mendekati akhir masa operasionalnya dan perlu digantikan. Selain itu, sanksi terhadap Rusia, Iran, dan Venezuela telah mengurangi kapasitas transportasi global yang tersedia sehingga memerlukan penggantian armada. Meski demikian, sifat siklus dari pesanan kapal juga dapat mengindikasikan bahwa pasar sedang mendekati titik balik. Kondisi tersebut berpotensi menandai puncak harga minyak sebelum memasuki fase penurunan yang lebih dalam dan berkepanjangan. Skenario ini akan menjadi skenario dasar apabila Amerika Serikat dan Iran pada akhirnya berhasil mencapai kesepakatan damai.

Rally Minyak Menguat di Tengah Konflik

Market Wrap: Nasdaq Naik, Minyak Brent Tembus $92

Blokade Laut Merah Belum Cukup Dorong Harga Minyak

Kharg Island Jadi Titik Lemah Iran dalam Konflik AS-Iran

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.