Ekspektasi tinggi dan peran AI dalam pertumbuhan

Konsensus pasar memperkirakan pendapatan di kisaran $55,4–$55,5 miliar dan EPS sekitar $6,65–$6,67, yang mencerminkan pertumbuhan sekitar 30–31% secara tahunan. Ini akan menjadi tingkat pertumbuhan tertinggi sejak 2021, yang terutama didorong oleh peningkatan efisiensi iklan melalui AI serta monetisasi basis pengguna yang semakin optimal.

Pada saat yang sama, penting untuk dicatat bahwa Meta memasuki periode ini setelah serangkaian langkah efisiensi—termasuk pengurangan tenaga kerja sekitar 10%—yang bertujuan membebaskan sumber daya untuk investasi AI. Kombinasi antara pertumbuhan pendapatan yang kuat, restrukturisasi biaya, dan peningkatan CAPEX akan menjadi faktor utama dalam menilai kualitas hasil keuangan.

CAPEX sebagai tolok ukur pasar yang lebih luas

Aspek paling penting dari laporan ini kemungkinan bukan angka kuartalan itu sendiri, melainkan pembaruan terkait rencana investasi. Meta saat ini merupakan salah satu investor terbesar dalam perlombaan AI global, dan belanja infrastrukturnya—yang mencakup data center, chip, dan pengembangan model—menjadi pendorong utama permintaan di sektor ini.

Pasar akan sangat sensitif terhadap apakah perusahaan mempertahankan arah CAPEX saat ini atau mulai menyesuaikannya di tengah volatilitas makro dan tekanan biaya. Jika investasi tetap tinggi, hal ini akan dianggap sebagai sinyal kuat bahwa siklus AI masih berlanjut, yang dapat mendukung valuasi perusahaan infrastruktur seperti Arista Networks dan CoreWeave. Sebaliknya, tanda-tanda disiplin belanja dapat memicu penyesuaian ekspektasi secara luas di sektor ini. Dalam konteks ini, Meta menjadi salah satu barometer utama pasar AI.

Muse Spark dan pertanyaan soal skala monetisasi

Peluncuran model Muse Spark pada awal April telah meningkatkan ekspektasi terhadap kemampuan teknologi perusahaan. Model ini dirilis lebih cepat dari jadwal, mengurangi ketidakpastian investor dan mempercepat narasi bahwa Meta kembali berada di garis depan pengembangan AI.

Namun, pertanyaan utama bukan lagi soal kemampuan teknologi, melainkan seberapa cepat monetisasi dapat dilakukan. Hingga saat ini, Meta telah memanfaatkan AI untuk meningkatkan targeting iklan dan efisiensi platform, tetapi pasar menginginkan jalur monetisasi yang lebih langsung—terutama mengingat skala investasi yang sangat besar.

Latar belakang makro dan risiko jangka pendek

Hasil Q1 juga mencerminkan periode dengan volatilitas geopolitik yang tinggi. Konflik di Timur Tengah serta kenaikan harga energi berpotensi menekan belanja iklan pada Maret, terutama di sektor yang sensitif terhadap daya beli konsumen.

Selain itu, sektor AI secara keseluruhan menghadapi pengawasan yang semakin ketat terkait valuasi dan keberlanjutan siklus investasi saat ini. Dalam konteks ini, komentar Meta tidak hanya akan membentuk outlook perusahaan, tetapi juga sentimen yang lebih luas di Big Tech.

Bank of America: Muse Spark sebagai katalis sentimen

Bank of America menilai peluncuran Muse Spark yang lebih cepat dari ekspektasi menghilangkan salah satu faktor ketidakpastian utama bagi saham. Analis melihat potensi peningkatan performa model secara bertahap dalam beberapa kuartal ke depan, yang dapat mendorong perubahan sentimen serupa dengan yang terjadi pada Google setelah perkembangan model Gemini. Bank ini juga menyoroti valuasi yang menarik relatif terhadap peluang AI serta pertumbuhan iklan di atas rata-rata industri.

Goldman Sachs: Pertumbuhan kuat, namun visibilitas terbatas

Goldman Sachs tetap positif terhadap fundamental Meta, khususnya di bisnis periklanan, namun menyoroti visibilitas jangka pendek yang terbatas akibat ketidakpastian makro dan geopolitik. Hal ini membuat guidance ke depan menjadi sangat penting. Fokus utama adalah pembaruan terkait CAPEX dan biaya operasional sebagai indikator keseimbangan antara pertumbuhan dan disiplin finansial.

JPMorgan: Iklan berbasis AI sebagai mesin utama

JPMorgan memperkirakan pertumbuhan pendapatan Meta akan didorong oleh peningkatan kinerja iklan berbasis AI. Meskipun investasi AI tetap tinggi, perusahaan dinilai masih menjaga batasan finansial. Jika guidance CAPEX tetap stabil, hal ini akan dipandang sebagai sinyal positif bagi pasar.

Truist: Pertumbuhan tercepat dan monetisasi meningkat

Truist memproyeksikan Meta akan mencatat pertumbuhan pendapatan tercepat sejak 2021, didukung oleh pertumbuhan pengguna dan peningkatan monetisasi melalui integrasi AI di produk konsumen dan iklan. Analis juga mencatat bahwa Meta mulai mengejar ketertinggalan dari pemain utama dalam model bahasa besar.

Wedbush: Efek “flywheel” AI

Wedbush mengemukakan tesis investasi yang lebih agresif, dengan menyoroti efek “flywheel” di mana investasi AI secara langsung meningkatkan efisiensi iklan dan mendorong pertumbuhan pendapatan. Pasar dinilai masih meremehkan kekuatan hubungan ini. Upaya efisiensi biaya, termasuk pengurangan tenaga kerja, juga mendukung kemampuan Meta untuk mempertahankan tingkat investasi tinggi sekaligus meningkatkan profitabilitas.

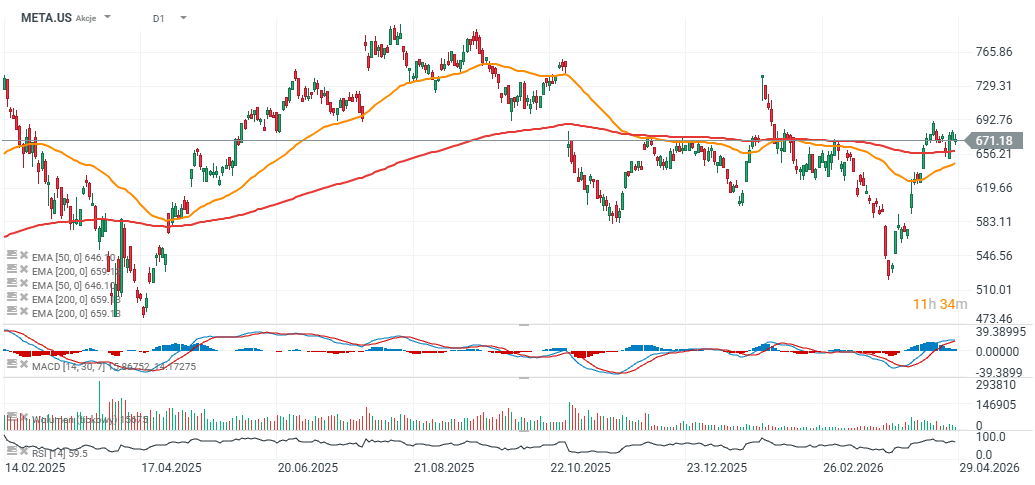

Grafik Saham Meta (interval D1)

Saham Meta saat ini masih diperdagangkan sekitar 15% di bawah all-time high di sekitar $780, namun dalam beberapa sesi terakhir berhasil menembus di atas EMA 200-hari, yang mengindikasikan permintaan kuat dan potensi pembalikan tren turun sebelumnya.

Sumber: xStation5

Nasdaq Catat Hari Terbaik Juli, Saham AI Kembali Menguat

Alphabet dan Tesla Rilis Laporan: Pasar Menanti Bukti AI

Market Wrap: Nasdaq Naik, Minyak Brent Tembus $92

Novo Nordisk Gugat Eli Lilly, Persaingan Obat Pelangsing Memanas

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.