Michael Burry, investor yang dikenal karena berhasil memprediksi krisis subprime, kembali menyoroti memburuknya kondisi Palantir. Burry telah lama menjadi salah satu kritikus paling vokal terhadap tingkat valuasi perusahaan tersebut. Palantir merupakan salah satu saham yang sejauh ini bergerak sesuai dengan prediksi sang investor. Sejak awal tahun, saham perusahaan telah kehilangan sekitar 30% nilainya.

Technicals

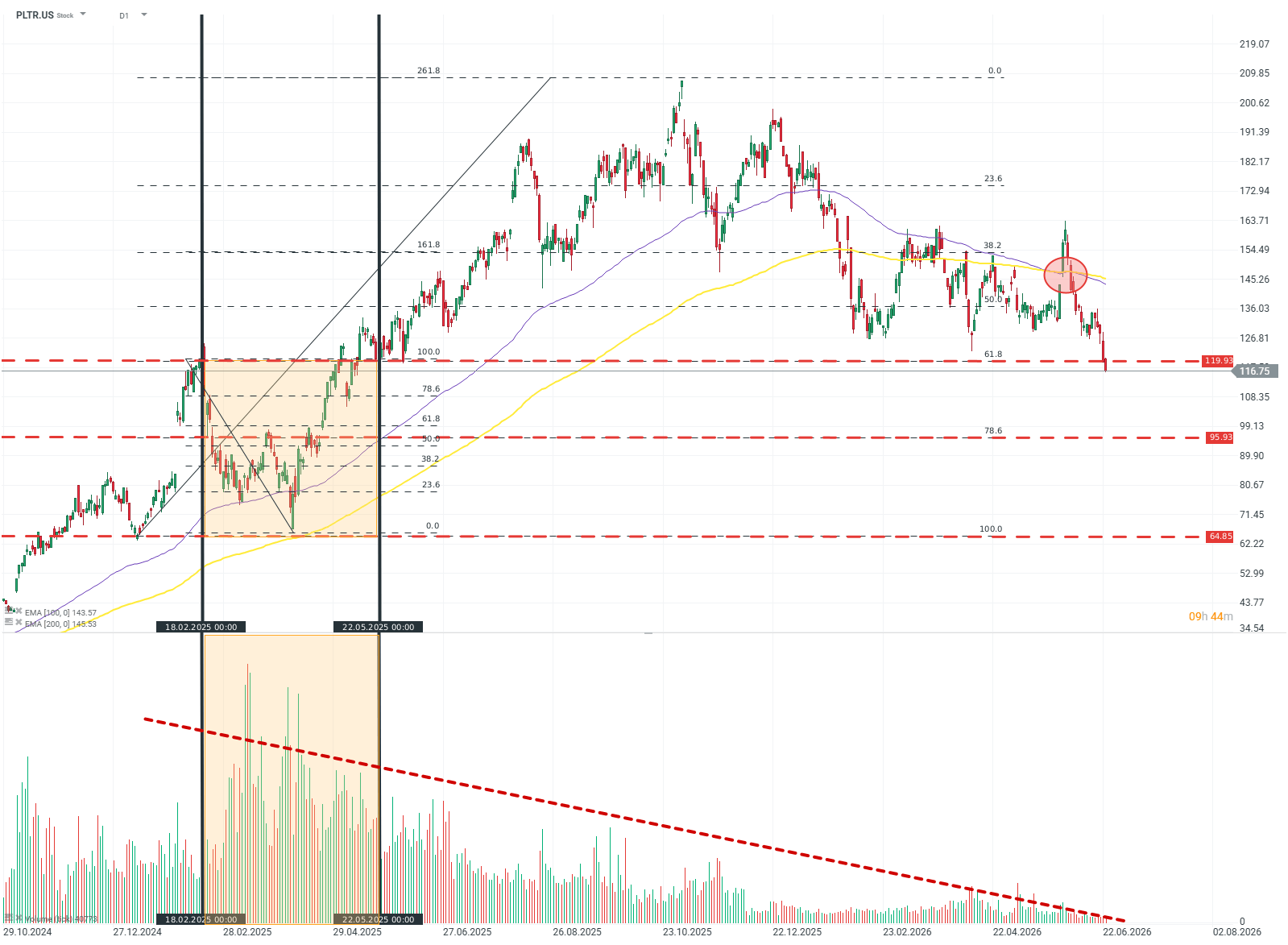

Dalam unggahan terbarunya, Burry menyatakan bahwa gambaran teknikal Palantir semakin memburuk. Namun, apakah argumen tersebut benar-benar valid? Burry mencatat bahwa sebagian besar volume perdagangan terjadi di area harga tertinggi. Menurutnya, tren turun yang disertai volume yang semakin mengecil mendukung asumsi bahwa momentum bearish akan terus berlanjut.

Sumber: xStation5

Namun pandangan tersebut tidak sepenuhnya sesuai dengan kondisi yang terlihat di grafik. Jika diamati lebih jauh, volume tertinggi justru terjadi dalam rentang harga yang cukup lebar, yaitu antara USD 65 hingga USD 118. Setelah saham turun lebih dari 40%, harga hanya kembali memasuki area pergerakan utama sebelumnya.

Selain itu, Burry mengaitkan volume yang rendah dengan menurunnya minat investor terhadap saham tersebut dan potensi penurunan lanjutan. Secara intuitif argumen ini terdengar masuk akal, tetapi dalam perspektif analisis teknikal klasik, asumsi tersebut kurang tepat. Banyak teori teknikal menyatakan bahwa penurunan volume justru dapat mengurangi kualitas dan keberlanjutan suatu tren harga. Dengan kata lain, volume yang mengecil tidak selalu menjadi konfirmasi kuat bahwa tren turun akan berlanjut.

Apakah kondisi ini bisa menjadi sinyal koreksi naik?

Belum tentu. Sinyal yang jauh lebih penting saat ini adalah terbentuknya pola death cross antara EMA 100 dan EMA 200. Terakhir kali sinyal serupa muncul pada akhir 2021, saham Palantir kemudian kehilangan sekitar 60% nilainya.

Fundamental

Michael Burry juga mengangkat sejumlah isu fundamental terkait perusahaan. Fokus utamanya adalah apa yang ia sebut sebagai economic moat atau keunggulan kompetitif yang relatif dangkal, terutama karena Palantir beroperasi sebagai perusahaan berbasis model SaaS. Selain itu, Burry menuding perusahaan melakukan praktik pengakuan pendapatan yang terlalu agresif untuk mempercantik laporan keuangan.

Apakah Economic Moat Palantir Benar-Benar Lemah?

Argumen pertama masih dapat diperdebatkan. Burry tidak menyajikan bukti bahwa bisnis Palantir terlalu bergantung pada solusi pihak ketiga. Di sisi lain, perusahaan menawarkan layanan yang sangat spesifik dan memiliki hubungan yang mendalam dengan berbagai pemerintah serta lembaga intelijen di seluruh dunia. Jika karakteristik tersebut dianggap sebagai moat yang dangkal, maka definisi "moat yang kuat" menjadi pertanyaan tersendiri.

Benarkah Palantir Mengakui Pendapatan Secara Agresif?

Tuduhan mengenai pengakuan pendapatan agresif juga dinilai tidak didukung oleh data. Dalam praktik akuntansi, pengakuan pendapatan agresif biasanya ditandai dengan pertumbuhan pendapatan yang jauh lebih cepat dibandingkan pertumbuhan piutang. Pada kasus Palantir justru terjadi sebaliknya. Hal tersebut memang mengindikasikan adanya tantangan tertentu dalam bisnis perusahaan, tetapi bukan dalam bentuk manipulasi pengakuan pendapatan seperti yang dituduhkan.

Apa Penyebab Utama Penurunan Saham?

Sebagian besar tekanan terhadap valuasi Palantir berasal dari karakteristik bisnisnya sendiri. Palantir termasuk kategori perusahaan hyper-growth, dengan pertumbuhan laba yang sangat tinggi bahkan dibandingkan banyak perusahaan teknologi lainnya. Margin yang tinggi juga menciptakan leverage operasional yang besar dan menghasilkan valuasi premium. Konsekuensinya, sedikit saja kekecewaan dalam laporan keuangan dapat memicu koreksi harga yang sangat tajam.

Faktor kedua adalah sentimen terhadap sektor SaaS secara keseluruhan. Seiring berkembangnya teknologi AI generatif, agent AI, dan model bahasa besar (LLM), pasar cenderung memberikan diskon valuasi terhadap hampir seluruh perusahaan SaaS sebelum benar-benar memahami dampak riil AI terhadap model bisnis mereka. Palantir tidak luput dari fenomena tersebut.

Outlook Saham Palantir

Dalam konteks pasar yang lebih luas, keluar dari tren turun dan kembali menuju rekor harga sebelumnya akan menjadi tantangan besar. Namun rentang harga antara USD 70 hingga USD 120 masih cukup lebar untuk memungkinkan saham bergerak dalam fase konsolidasi sambil menunggu perbaikan sentimen investor. Untuk saat ini, perhatian investor kemungkinan akan tetap tertuju pada perkembangan permintaan AI, pertumbuhan kontrak pemerintah, serta kemampuan perusahaan mempertahankan laju pertumbuhan laba yang menjadi dasar valuasi premiumnya.

Daily Summary: Nasdaq Naik 3%, AMD Hadapi Ujian Besar

Palantir Naik 15%, tapi Valuasinya Ekstrem

Daily Summary: The Fed Redakan Panik, Minyak Justru Melonjak

US OPEN: Wall Street Hadapi Dua Ujian Besar Malam Ini

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.