- Akhir eksklusivitas: Microsoft dan OpenAI mulai melonggarkan kerja sama; OpenAI kini dapat bermitra dengan pesaing (Amazon, Oracle), sementara Microsoft mengurangi biaya bagi hasil untuk mendiversifikasi portofolio AI (misalnya melalui Anthropic).

- Bottleneck infrastruktur: Hambatan utama Azure adalah kekurangan GPU. Pasar akan memantau apakah pertumbuhan cloud dapat tetap kuat meskipun ada keterbatasan pasokan dan CapEx besar (yang disebut sebagai “pajak Nvidia”).

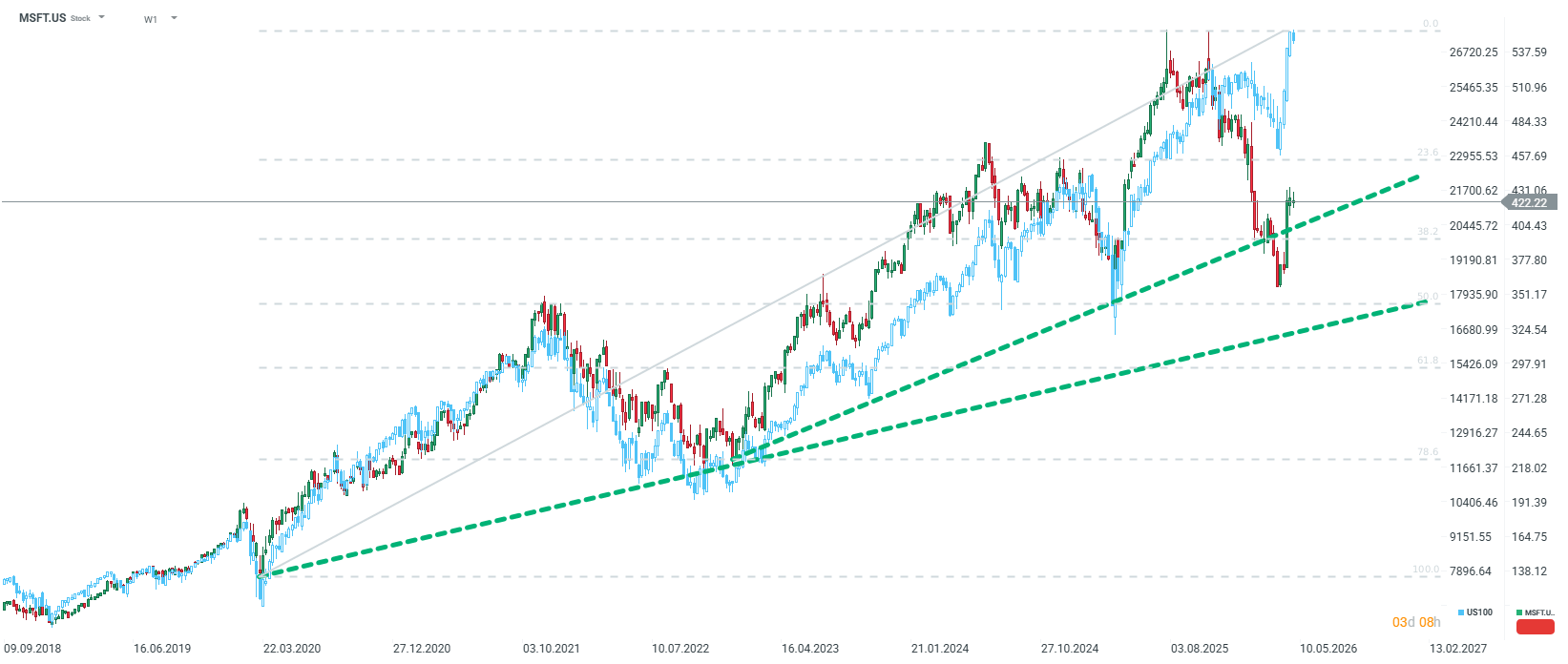

- Peluang valuasi: Setelah koreksi sekitar 20%, valuasi Microsoft menjadi lebih menarik (Forward P/E ~21x). Dengan kas sebesar $90 miliar, level saat ini menawarkan titik masuk yang menarik bagi investor jangka panjang.

- Akhir eksklusivitas: Microsoft dan OpenAI mulai melonggarkan kerja sama; OpenAI kini dapat bermitra dengan pesaing (Amazon, Oracle), sementara Microsoft mengurangi biaya bagi hasil untuk mendiversifikasi portofolio AI (misalnya melalui Anthropic).

- Bottleneck infrastruktur: Hambatan utama Azure adalah kekurangan GPU. Pasar akan memantau apakah pertumbuhan cloud dapat tetap kuat meskipun ada keterbatasan pasokan dan CapEx besar (yang disebut sebagai “pajak Nvidia”).

- Peluang valuasi: Setelah koreksi sekitar 20%, valuasi Microsoft menjadi lebih menarik (Forward P/E ~21x). Dengan kas sebesar $90 miliar, level saat ini menawarkan titik masuk yang menarik bagi investor jangka panjang.

Setelah keputusan The Fed hari ini, Wall Street bersiap menghadapi sesi after-hours yang intens. Tidak kurang dari empat perusahaan “Magnificent 7” akan merilis laporan keuangan kuartalan mereka. Meskipun sulit menentukan mana yang paling penting, banyak perhatian akan tertuju ke Redmond—markas perusahaan software terbesar di dunia, Microsoft.

Bagi perusahaan yang dipimpin oleh Satya Nadella, ini bukan kuartal biasa. Setelah periode euforia seputar kecerdasan buatan (AI), pasar kini memasuki fase “Show-Me”, di mana janji saja tidak lagi cukup. Harga saham, yang saat ini terkoreksi sekitar 20% dari puncaknya, menunjukkan bahwa investor mulai meragukan posisi Microsoft sebagai pendorong utama revolusi AI. Namun, sentimen mulai berubah dalam beberapa minggu terakhir. Apa yang perlu diperhatikan dalam laporan mendatang, dan apakah perusahaan memiliki peluang untuk kembali memimpin?

1. Cloud dan Azure: Mesin Pertumbuhan Utama yang Terbentur Keterbatasan

Komputasi cloud tetap menjadi inti valuasi Microsoft. Konsensus pasar memperkirakan pertumbuhan pendapatan segmen Intelligent Cloud di kisaran tinggi 20% hingga awal 30%. Bahkan, analis HSBC memperkirakan CAGR Azure sebesar 33,6% hingga 2030.

Namun, masalah utama bukan kekurangan permintaan, melainkan keterbatasan infrastruktur. Microsoft menghadapi kekurangan daya komputasi (GPU), yang memaksa manajemen melakukan prioritas alokasi. Saat ini, prioritas diberikan pada produk internal seperti M365 Copilot dan GitHub Copilot, sementara pelanggan Azure eksternal mendapatkan kapasitas yang tersisa. Jika Azure gagal menunjukkan akselerasi sementara AWS dan Google Cloud melakukannya, ini dapat dianggap sebagai kehilangan kepemimpinan. Namun, proyeksi menunjukkan Azure berpotensi melampaui AWS dalam pangsa pasar pada akhir 2026.

2. Perubahan Strategi OpenAI dan Diversifikasi ke Anthropic

Beberapa hari terakhir membawa perubahan besar dalam strategi AI Microsoft. Menurut laporan Bloomberg dan NYT, Microsoft dan OpenAI telah melonggarkan kemitraan mereka.

Poin utama meliputi:

- Berakhirnya eksklusivitas: Microsoft tidak lagi menjadi satu-satunya pihak yang dapat menjual model OpenAI.

- Perubahan model keuangan: Microsoft tidak lagi membayar revenue share atas produk yang dijual melalui cloud-nya.

- Jalan menuju IPO OpenAI: perubahan ini mempermudah restrukturisasi menjadi perusahaan profit.

Untuk mengurangi ketergantungan pada OpenAI (sekitar 45% dari backlog), Microsoft agresif berinvestasi pada Anthropic. Selain investasi $5 miliar, Anthropic berkomitmen menyewa komputasi senilai $30 miliar dari Microsoft. Pendapatan Anthropic diperkirakan melonjak dari $9 miliar menjadi $30 miliar dalam beberapa bulan. Ini menjadikan Anthropic sebagai sumber permintaan kedua yang krusial bagi Azure.

3. CapEx: Perlombaan AI dan “Pajak Nvidia”

Belanja modal (CapEx) menjadi titik perdebatan utama. Pasar memperkirakan Microsoft akan meningkatkan belanja secara signifikan untuk mengejar Alphabet dan Amazon.

Namun, ada perbedaan efisiensi. Google dan Amazon memiliki chip AI internal, sementara Microsoft masih sangat bergantung pada Nvidia. Ketergantungan ini membuat sebagian besar CapEx menjadi “margin Nvidia” (diperkirakan 75% dari harga chip). Investor akan mencari perkembangan pada chip Maia, yang dapat menurunkan biaya dan meningkatkan profitabilitas AI.

4. M365 dan Copilot: Apakah Pelanggan Mau Membayar?

Segmen Productivity relatif stabil (pertumbuhan sekitar 14–15%), namun adopsi Copilot menjadi perhatian. Saat ini terdapat sekitar 15 juta pelanggan berbayar Copilot, hanya sekitar 3% dari total basis pengguna.

Sebaliknya, Gemini dari Google menunjukkan adopsi lebih tinggi. Jika Microsoft tidak mampu membuktikan bahwa AI meningkatkan pendapatan Office secara signifikan, narasi “revolusi software AI” dapat melemah.

5. Perspektif Investasi: Peluang atau Perangkap?

Meskipun saham turun sekitar 12% YTD (dan 20% dari puncak), fundamental perusahaan tetap kuat:

- Valuasi: Dengan harga sekitar $425, Microsoft diperdagangkan pada P/E 23x–25x (tahun ini) dan 21x–22x (tahun depan), sekitar 20% di bawah rata-rata historis.

- Neraca: Memiliki lebih dari $90 miliar kas dan rating kredit AAA.

- Prospek jangka panjang: Perusahaan membangun ekosistem AI yang terdiversifikasi (OpenAI, Anthropic, model internal, dan open-source).

Ringkasan

Laporan mendatang akan menjadi ujian apakah Microsoft dapat mengubah keunggulan teknologi menjadi profit yang berkelanjutan. Tiga metrik utama yang harus diperhatikan adalah: pertumbuhan Azure (>30%), level CapEx, dan adopsi Copilot.

Meskipun volatilitas jangka pendek kemungkinan tinggi, valuasi yang lebih rendah dari rata-rata historis dan strategi diversifikasi AI menunjukkan bahwa Microsoft sedang bersiap memasuki fase pertumbuhan berikutnya dengan risiko yang lebih terdistribusi.

Saham SaaS Anjlok, Valuasi Kini Dinilai Terlalu Murah

Micron: Apakah Siklus AI Mulai Kehilangan Momentum?

US OPEN: US100 Turun, Saham Teknologi Kembali Tertekan

Netflix Turun 9% Usai Outlook Q3 Gagal Penuhi Ekspektasi

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.