- Metrik Valuasi yang Menarik: Dengan forward P/E sebesar 22x (25% di bawah rata-rata 5 tahun) dan rasio PEG mendekati 1,0x, saham saat ini tampak sangat undervalued.

- Fundamental Kuat & Permintaan AI: Rekor pesanan tertunda (RPO) sebesar $625 miliar dan lonjakan adopsi Copilot serta Azure mengonfirmasi dominasi berkelanjutan Microsoft di sektor teknologi.

- Kemandirian Perangkat Keras: Peluncuran cip internal Maia dan Cobalt 200 bertujuan untuk mengurangi biaya operasional dan menurunkan ketergantungan pada penyedia eksternal seperti Nvidia.

- Metrik Valuasi yang Menarik: Dengan forward P/E sebesar 22x (25% di bawah rata-rata 5 tahun) dan rasio PEG mendekati 1,0x, saham saat ini tampak sangat undervalued.

- Fundamental Kuat & Permintaan AI: Rekor pesanan tertunda (RPO) sebesar $625 miliar dan lonjakan adopsi Copilot serta Azure mengonfirmasi dominasi berkelanjutan Microsoft di sektor teknologi.

- Kemandirian Perangkat Keras: Peluncuran cip internal Maia dan Cobalt 200 bertujuan untuk mengurangi biaya operasional dan menurunkan ketergantungan pada penyedia eksternal seperti Nvidia.

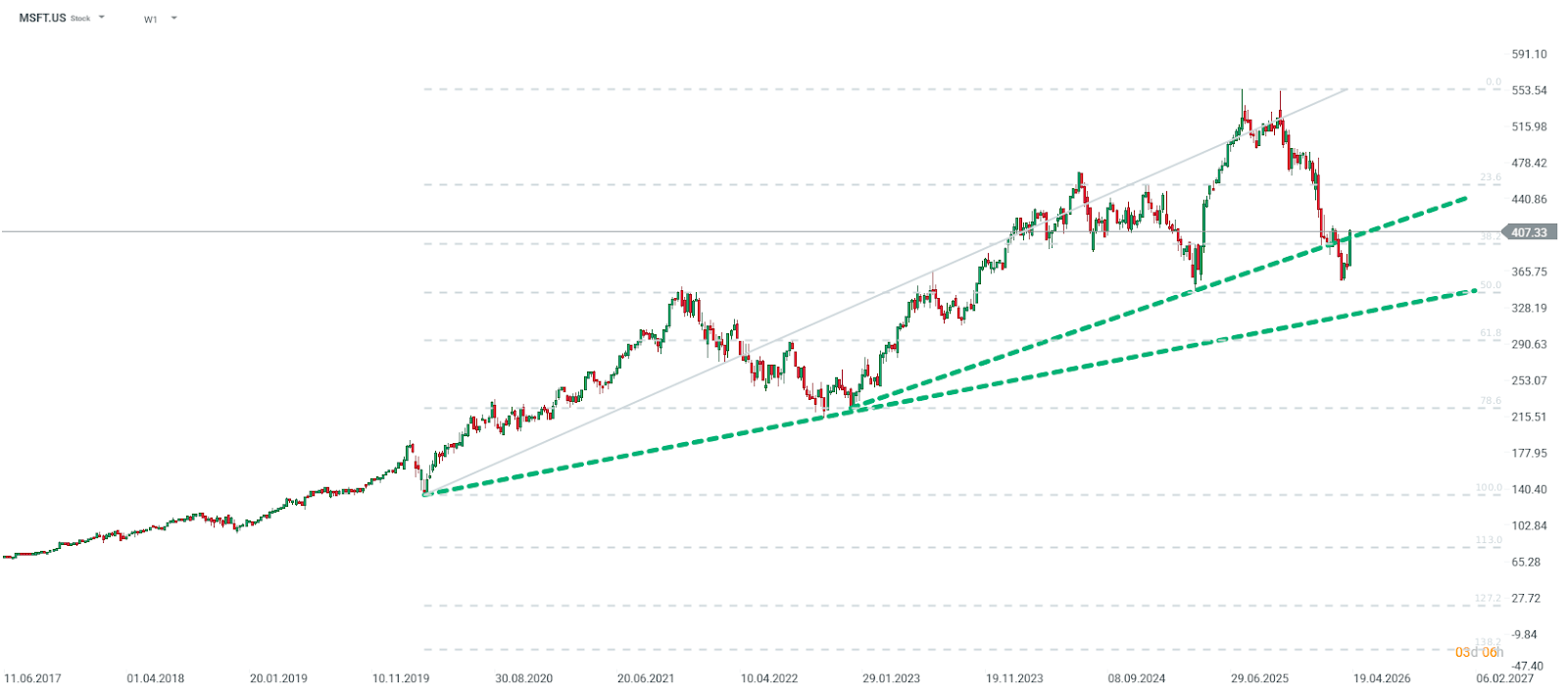

Setelah periode pertumbuhan yang kuat didorong oleh antusiasme terhadap Artificial Intelligence (AI), saham Microsoft (MSFT) memasuki fase koreksi. Meskipun mengalami penurunan lebih dari sepertiga dari puncak historisnya (dari level harian $550 pada Oktober 2025 menjadi sekitar $356 pada akhir Maret 2026), fundamental bisnis perusahaan tetap sangat solid. Sejak titik terendah lokal terakhir, saham ini telah berhasil naik kembali hampir 15%.

Penurunan MSFT berhenti sebelum mencapai level retracement 50% dari gelombang kenaikan yang dimulai setelah sell-off Maret 2020. Sumber: xStation5

Valuasi dan Rasio yang Menarik

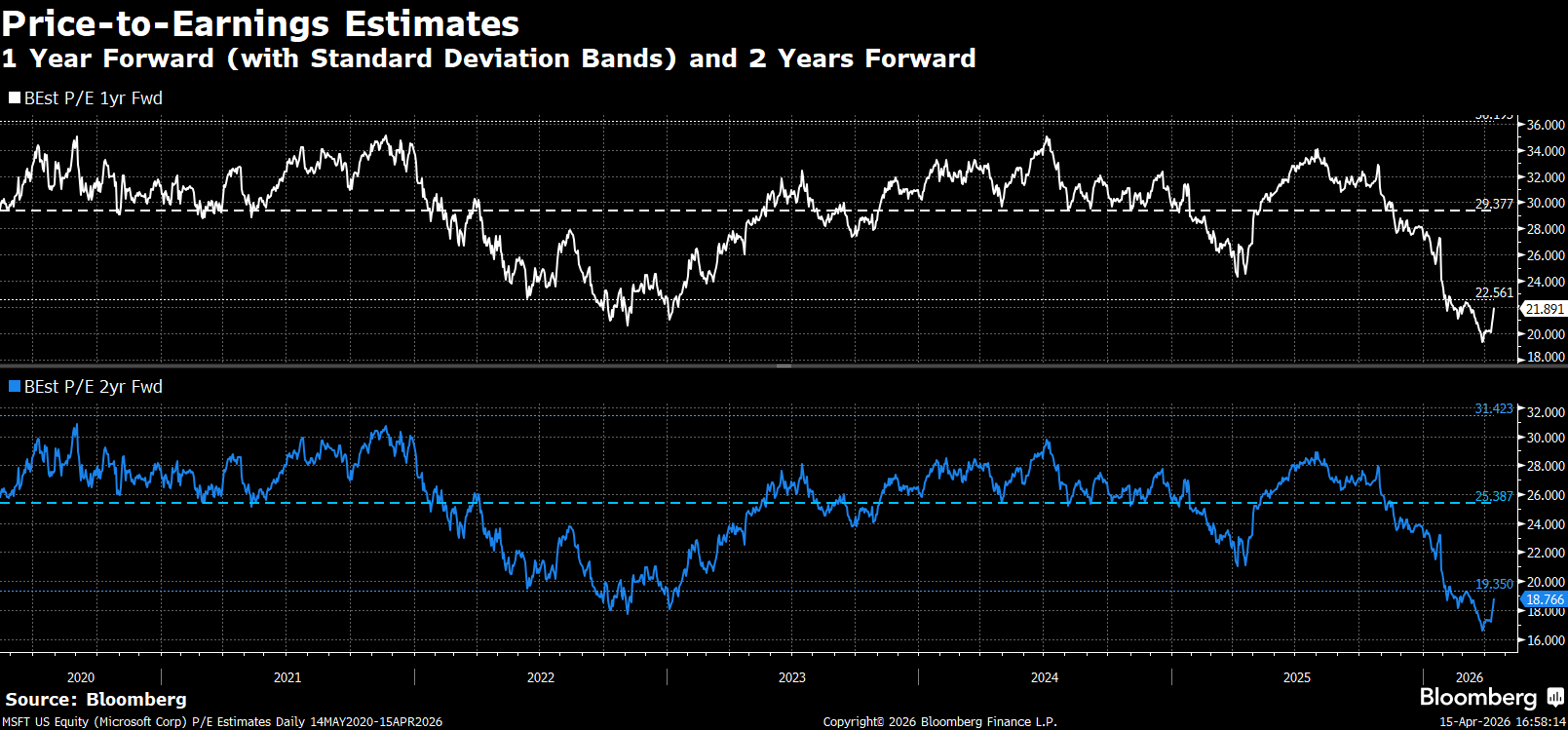

Pasar saat ini tampaknya menghukum Microsoft akibat belanja modal (CapEx) yang tinggi, sambil mengabaikan peningkatan efisiensi bisnis. Para analis Wall Street menyoroti rasio valuasi yang kini jauh lebih menarik dibandingkan rata-rata historis:

-

Rasio P/E (Price/Earnings): Microsoft saat ini diperdagangkan di sekitar 22x forward earnings, mencerminkan diskon sekitar 25% dibanding rata-rata 5 tahun yang mendekati 30x. Bahkan, jika dibandingkan dengan proyeksi laba 2 tahun ke depan, valuasinya berada di bawah 20x - lebih rendah dibanding level tahun 2022 dan lebih dari satu standar deviasi di bawah rata-rata.

-

Rasio PEG: Dengan proyeksi pertumbuhan laba sebesar 23% per tahun, rasio PEG berada di sekitar 1,0x, menjadikan saham ini menarik bagi investor GARP (Growth at a Reasonable Price).

-

Cadangan Kas: Kemampuan menghasilkan kas dari aset Microsoft mencapai level rekor sebesar 26,6%, menunjukkan kualitas manajemen yang tinggi di bawah kepemimpinan Satya Nadella. Di tengah era di mana banyak perusahaan menghabiskan dana besar dengan fokus pada potensi laba masa depan, arus kas tetap menjadi faktor penting dalam valuasi jangka panjang.

Rasio forward P/E Microsoft kini terlihat semakin menarik. Sumber: Bloomberg Finance LP

Rasio forward P/E Microsoft kini terlihat semakin menarik. Sumber: Bloomberg Finance LP

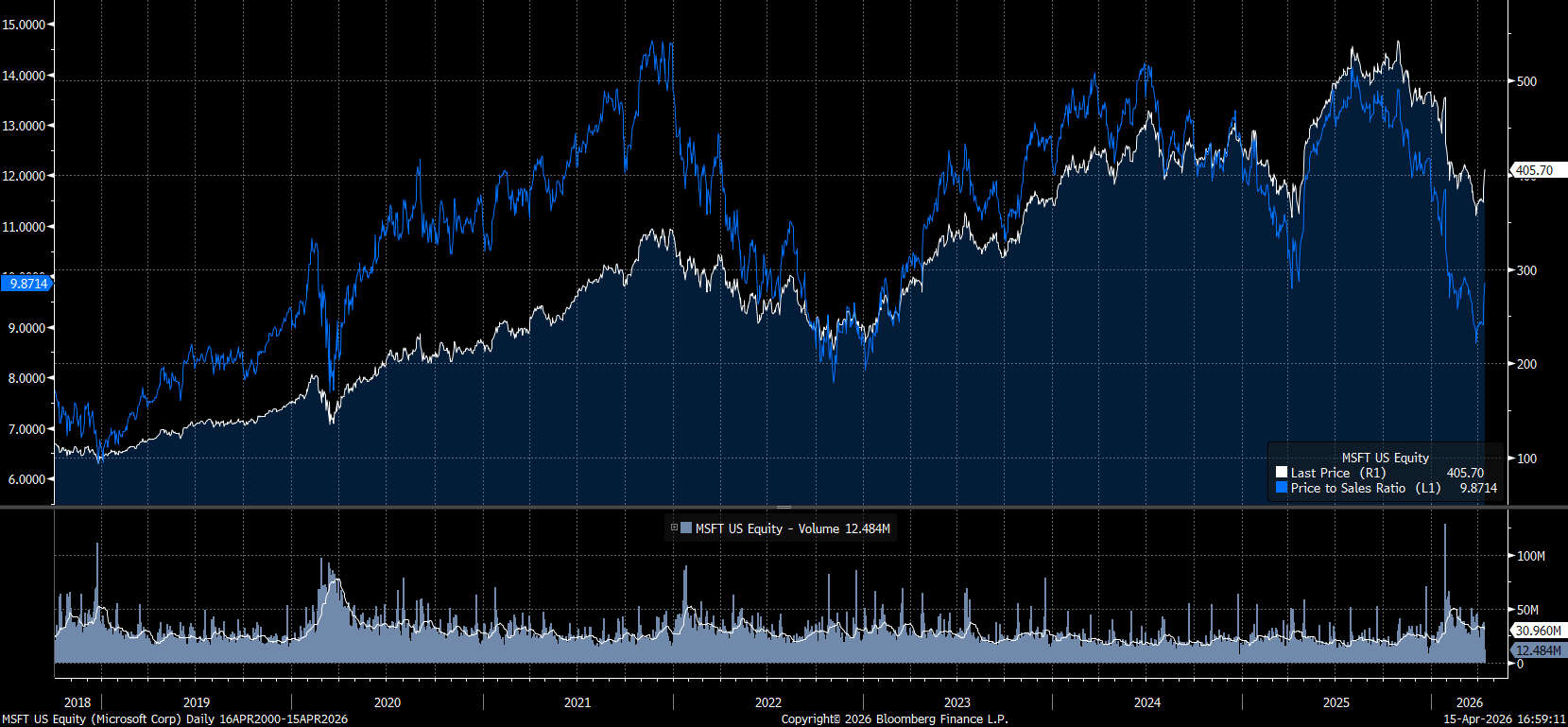

Rasio P/S telah turun ke level mendekati tahun 2020 dan 2022, yang dapat mengindikasikan valuasi menarik meskipun harga saham jauh lebih tinggi dibanding saat itu ($150 dan $200 per saham). Sumber: Bloomberg Finance LP

Pilar Pertumbuhan di Masa Depan

Meskipun terdapat kekhawatiran investor terkait persaingan di sektor AI, data pasar menunjukkan posisi Microsoft tetap kuat:

-

Adopsi Copilot: Hampir setengah dari perusahaan besar yang disurvei telah mengimplementasikan Copilot, dan Microsoft memimpin dalam solusi keamanan untuk beban kerja AI.

-

Dominasi Azure: Sebanyak 85% responden berencana meningkatkan pengeluaran untuk layanan cloud Azure, menjadi angka tertinggi dalam lima kuartal terakhir.

-

Kemandirian Hardware: Peluncuran chip proprietary (Maia 200, Cobalt 200) bertujuan menurunkan biaya operasional dan mengurangi ketergantungan pada penyedia eksternal seperti Nvidia.

Prospek dan Risiko

Fokus utama investor akan tertuju pada laporan keuangan kuartal ketiga fiskal yang akan dirilis pada 29 April 2026. Pasar mengharapkan konfirmasi bahwa investasi infrastruktur besar (CapEx sekitar $37,5 miliar per kuartal) mulai menghasilkan permintaan nyata. Saat ini, commercial Remaining Performance Obligation (RPO) berada pada level rekor $625 miliar, memberikan dasar kuat bagi pendapatan di masa depan.

Risiko utama tetap berada pada konsentrasi terhadap OpenAI serta potensi tekanan terhadap margin free cash flow (FCF) dalam jangka pendek. Namun, pada level harga saat ini dan dengan dukungan teknikal di kisaran $340 - $375, Microsoft terlihat sebagai perusahaan dengan profil risk-reward yang relatif menarik, sekaligus memberikan eksposur ke teknologi mutakhir dengan valuasi yang semakin rasional.

Jika situasi di Timur Tengah membaik, aliran dana berpotensi kembali masuk ke pasar secara luas, yang dapat berdampak positif pada saham-saham yang sebelumnya mengalami tekanan signifikan, termasuk Microsoft.

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.

Daily Summary: Nasdaq Naik 3%, AMD Hadapi Ujian Besar

Palantir Naik 15%, tapi Valuasinya Ekstrem

Daily Summary: The Fed Redakan Panik, Minyak Justru Melonjak

US OPEN: Wall Street Hadapi Dua Ujian Besar Malam Ini

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.