Negara-negara Teluk Persia mempercepat pembangunan pipa dan pelabuhan serta saling bersaing dengan ide-ide baru untuk melewati Selat Hormuz. Proyek-proyek tersebut layak secara teknis dan finansial, tetapi tidak akan menyelesaikan krisis saat ini.

Bahkan jika pengerjaan dimulai segera, peningkatan kapasitas ekspor alternatif yang berarti kemungkinan baru akan muncul pada 2027, sementara konfigurasi ulang sistem regional secara lebih menyeluruh akan membutuhkan waktu hingga akhir dekade.

Meski minyak dan bahan bakar lain dapat memanfaatkan rute alternatif yang sudah ada maupun yang akan dibangun, LNG Qatar tetap terputus dari pasar, dan prospek koridor ekspor alternatifnya masih terbatas.

Saat ini, hanya Saudi Arabia dan Uni Emirat Arab yang memiliki rute ekspor besar dan operasional yang melewati jalur di luar Hormuz. Kapasitas gabungan keduanya sekitar 6 hingga 7 juta barel per hari. Ini membantu meredakan supply shock, tetapi tidak menyelesaikan masalah.

Bahkan dalam skenario penutupan penuh Selat Hormuz, masih ada rute alternatif yang, dengan efektivitas berbeda-beda, dapat memindahkan sekitar 40% ekspor dari Teluk Persia. Secara praktis, ini berarti dari sekitar 20% hingga 30% pasokan bahan bakar atau pupuk global yang sebelumnya disediakan oleh negara-negara Teluk, hanya sekitar 15% yang benar-benar hilang dari pasar. Ini tetap tidak menguntungkan, tetapi tidak sekritis yang mungkin terlihat.

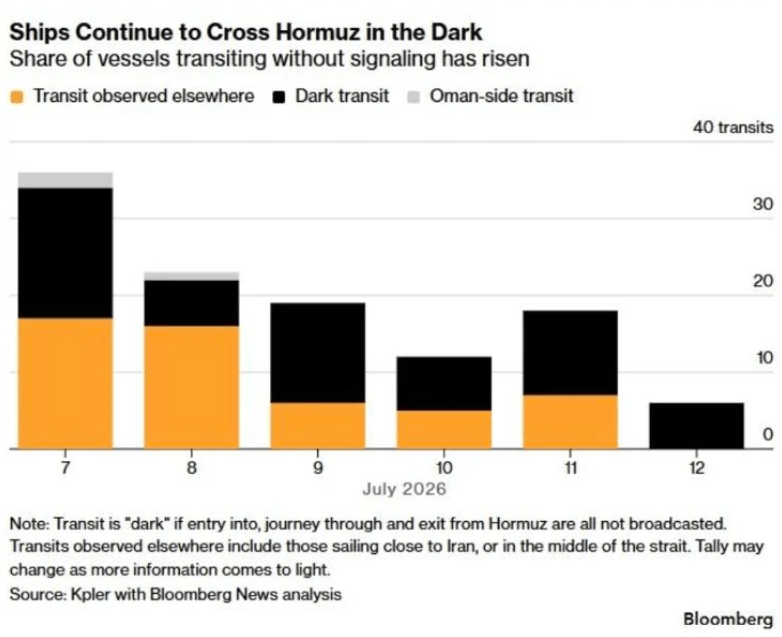

Perlu juga ditambahkan bahwa Selat Hormuz tidak pernah benar-benar “tertutup sepenuhnya”. Metode Iran dalam menyerang kapal masih sangat kasar, yang dikombinasikan dengan lonjakan freight rates membuat sebagian kapten memilih menembus blokade dan mengambil risiko terkena serangan.

Namun, skenario perang berkepanjangan dengan Iran menjadi semakin mungkin. Jika hal ini terjadi, negara-negara Teluk Persia tidak dapat terus bergantung pada manuver maritim yang berisiko dan rute alternatif yang sudah kelebihan beban.

Yang dibutuhkan adalah proyek-proyek besar, mahal, dan ambisius yang benar-benar mampu menggeser keseimbangan kekuatan regional dengan cepat. Teluk Persia mungkin menjadi salah satu tempat di mana proyek semacam itu memiliki peluang terbaik untuk berhasil.

UAE Paling Dekat dengan Terobosan Nyata

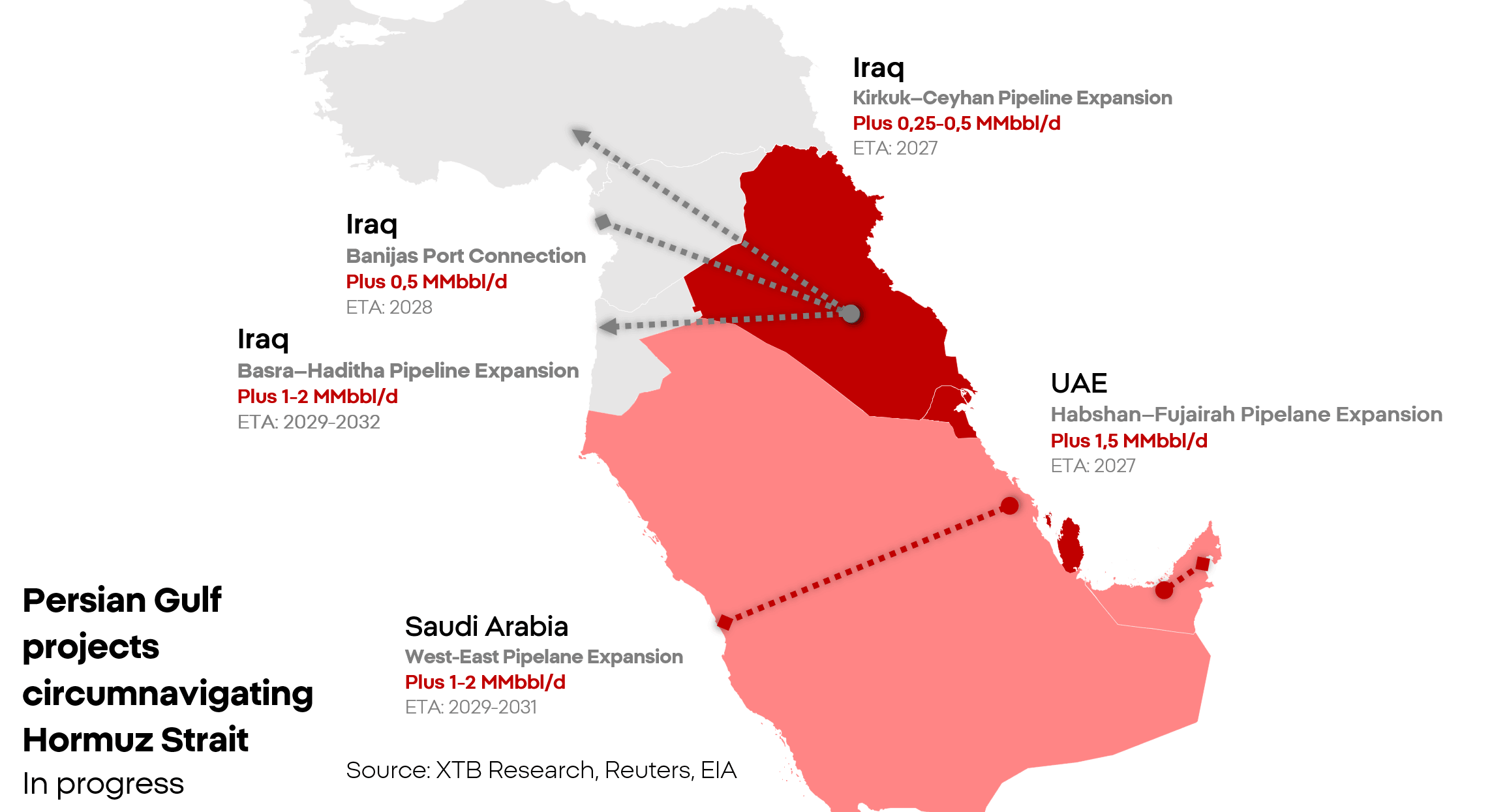

Proyek paling maju sedang dijalankan oleh Uni Emirat Arab. Pipa Habshan–Fujairah yang sudah ada dapat mengangkut sekitar 1,5 hingga 2 juta barel per hari dari ladang minyak ke pelabuhan yang terletak di luar selat. Jalur kedua yang saat ini sedang dibangun ditujukan untuk hampir menggandakan kapasitas tersebut. Pada Mei, ADNOC melaporkan bahwa investasi tersebut sudah “sekitar 50%” selesai. Operasi penuh direncanakan sudah dimulai pada 2027.

Ini adalah proyek paling langsung dan paling mudah dari berbagai proyek yang diusulkan di kawasan tersebut. Tambahan sekitar 1,5 juta barel per hari adalah jumlah yang besar dan akan secara material memperbaiki situasi pasokan, tetapi pelabuhan tersebut tetap berada dalam jangkauan rudal dan drone Iran, yang dapat memengaruhi kapasitasnya di masa depan.

UAE juga merencanakan pipa untuk bensin, diesel, dan jet fuel, serta ekspansi pelabuhan di pantai timur. Otoritas setempat cukup percaya diri dan sudah berbicara tentang pengurangan ketergantungan pada Hormuz hingga nol. Ambisi ini tidak boleh disalahpahami: melewati Selat Hormuz dalam kondisi Timur Tengah memang layak dilakukan dan masuk akal secara ekonomi. Satu-satunya pertanyaan terbuka adalah horizon waktunya. Memutus ketergantungan UAE terhadap Selat Hormuz adalah urusan beberapa tahun, bukan beberapa kuartal.

East-West

Saudi Arabia memiliki pipa East-West yang menghubungkan ladang minyak di timur dengan pelabuhan Yanbu di Laut Merah. Ini merupakan alternatif terpenting terhadap Hormuz, dengan kapasitas nominal sekitar 7 juta barel per hari, meskipun secara praktik kapasitasnya sekitar 4 hingga 5 juta barel per hari.

Riyadh sedang mempertimbangkan peningkatan kapasitas sistem tersebut sebesar 1 hingga 2 juta barel per hari. Namun, ini merupakan proyek dengan skala berbeda. Pipa East-West memiliki panjang jauh di atas seribu kilometer dan melintasi tengah Gurun Arab, salah satu wilayah paling tidak bersahabat di Bumi. Timeline realistis untuk menyelesaikan ekspansi kapasitas ke arah ini berada di antara 2029 dan 2031.

Rute ini juga tidak bebas dari risiko kinetik. Di negara tetangga, Yaman, kelompok Houthi beroperasi dan, bekerja sama dengan Iran, berupaya mengancam pelayaran komersial melalui Laut Merah dan Teluk Aden. Ancaman Houthi signifikan, tetapi masih jauh lebih kecil dibandingkan ancaman dari Iran. Dengan adanya blokade Iran, kelompok tersebut dapat menghadapi kesulitan yang semakin besar untuk mempertahankan operasinya.

Situasi Sulit Irak dan Kuwait

Di titik ketika ketidaknyamanan berubah menjadi keputusasaan, terdapat Irak dan Kuwait. Kuwait tidak memiliki rute ekspor independen yang melewati jalur di luar Hormuz. Selama blokade, negara tersebut memangkas produksi hanya untuk kebutuhan pasar domestik dan mengakhiri kontrak dengan menggunakan klausul force majeure.

Irak berada dalam posisi yang lebih baik karena memiliki beberapa alternatif, tetapi tidak ada yang dapat dengan cepat menggantikan pelabuhan di Basra. Pipa Kirkuk–Ceyhan ke Turki memiliki kapasitas nominal mendekati 1,5 juta barel per hari, tetapi utilisasi aktualnya tetap rendah. Masalah teknis dan politik menjadi hambatan.

Irak mengekspor sekitar 50.000 barel per hari melalui transportasi jalan darat. Ini menjadi penyelamat bagi anggaran negara, tetapi volumenya sangat kecil dalam skala pasar. Negara tersebut telah mulai membangun jalur utama Basra–Haditha dengan kapasitas desain 2,5 juta barel. Namun, Haditha terletak jauh di pedalaman. Ekspor penuh akan membutuhkan koneksi lanjutan ke Turki, Suriah, atau Yordania.

Dampak pasar nyata dari investasi ini kemungkinan baru terjadi paling cepat sekitar 2029, dengan efek yang lebih penuh baru terasa pada 2030 hingga 2032.

Qatar Tanpa Alternatif

Situasi Qatar adalah yang paling sulit. Qatar memilih strategi ambisius dengan berspesialisasi dalam ekspor natural gas untuk mengamankan posisi pasar yang lebih baik dan margin yang lebih tinggi. Hingga pecahnya perang antara AS dan Iran, strategi ini berjalan sangat baik. Namun kini, strategi tersebut berubah menjadi beban besar.

Pipa gas ke Laut Merah, Oman, atau Fujairah tidak akan cukup untuk menggantikan terminal yang ada saat ini. Di garis pantai baru, fasilitas pemrosesan dan pencairan gas perlu dibangun, bersama tangki penyimpanan kriogenik dan terminal untuk kapal khusus. Investasi semacam ini akan jauh lebih mahal dan memakan waktu dibandingkan infrastruktur standar. Saat ini, seluruh inisiatif masih berada pada tahap perencanaan.

Balance

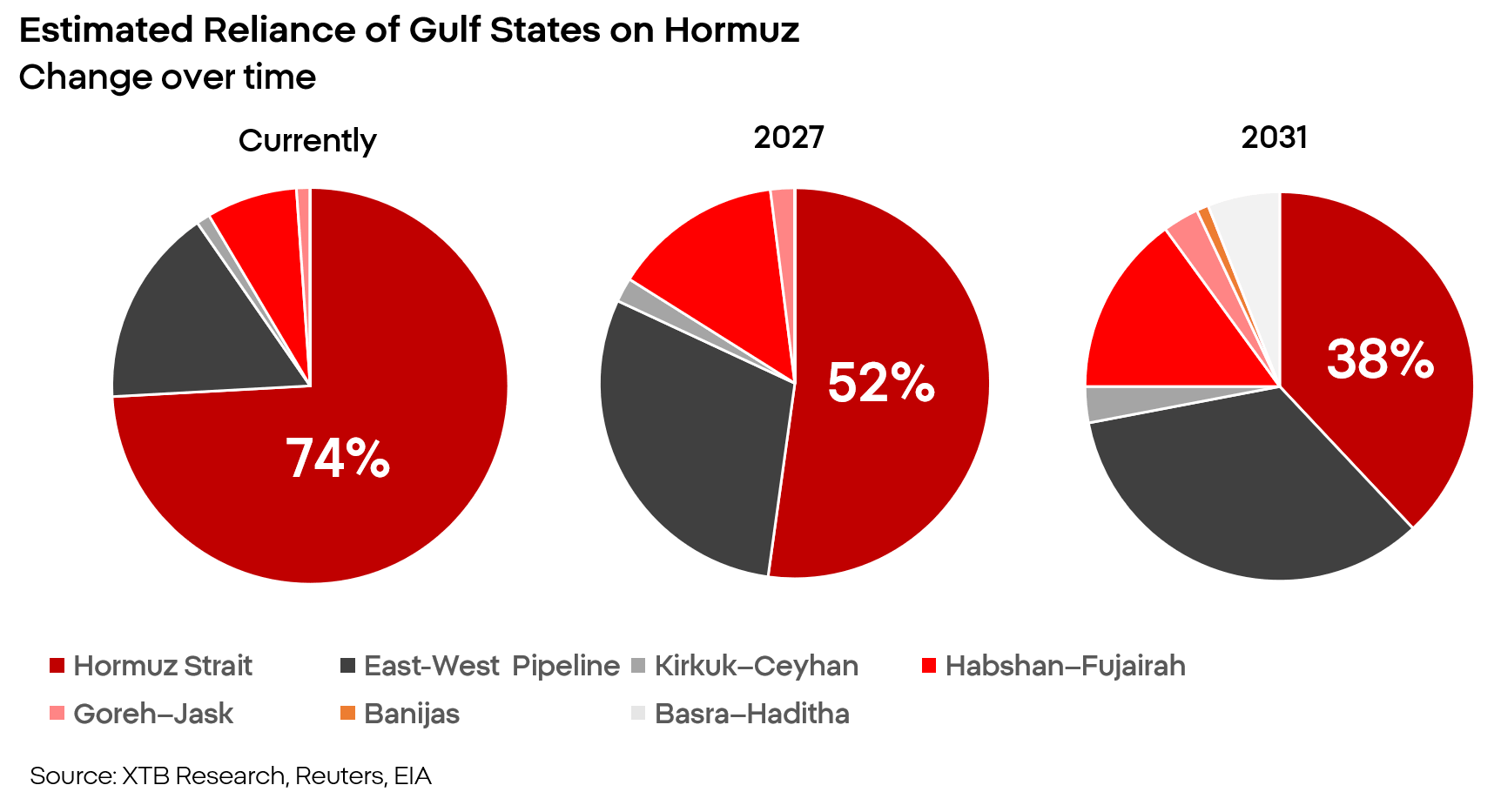

- Pada akhir 2026, peningkatan kapasitas, bahkan dalam skenario terbaik, akan tetap dapat diabaikan.

- Pada paruh kedua 2027, kapasitas tambahan dapat meningkat sekitar 1,5 hingga 3 juta barel per hari.

- “Revolusi” yang sebenarnya kemungkinan baru terjadi pada periode 2028 hingga 2030, dengan peningkatan realistis kapasitas non-Hormuz sebesar 6 juta barel per hari.

Pesan dari negara-negara Teluk karena itu menunjukkan kekhawatiran nyata, yang dengan sendirinya dapat diperlakukan sebagai tanda bahwa kampanye di Iran belum dekat dengan akhir.

Tekanan tidak tersebar merata:

- Saudi Arabia dan UAE menjalankan strategi jangka panjang untuk meningkatkan ketahanan terhadap serangan Iran.

- Qatar masih menganalisis opsinya.

- Sementara itu, Kuwait dan Irak berjuang untuk bertahan.

Market Wrap: Iran Reda, Minyak Turun, Nasdaq Menguat

Kilang Untung, Produsen Tertekan

Daily Summary: The Fed Redakan Panik, Minyak Justru Melonjak

Warsh Bicara Banyak, Tapi Tak Beri Arah

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.