- Saham Netflix telah turun sekitar 45% dari rekor tertinggi Juni 2025.

- Valuasi forward P/E turun ke sekitar 20–21 kali, jauh di bawah rata-rata historis perusahaan.

- Investor akan lebih fokus pada guidance, engagement pengguna, dan pertumbuhan iklan daripada angka Q2 saja.

- Konsensus memperkirakan pendapatan Q2 sebesar US$12,58 miliar dan margin operasional 33%.

- Laporan ini dapat menentukan apakah Netflix kembali dinilai sebagai saham growth atau justru dianggap memasuki fase pertumbuhan yang lebih lambat.

- Saham Netflix telah turun sekitar 45% dari rekor tertinggi Juni 2025.

- Valuasi forward P/E turun ke sekitar 20–21 kali, jauh di bawah rata-rata historis perusahaan.

- Investor akan lebih fokus pada guidance, engagement pengguna, dan pertumbuhan iklan daripada angka Q2 saja.

- Konsensus memperkirakan pendapatan Q2 sebesar US$12,58 miliar dan margin operasional 33%.

- Laporan ini dapat menentukan apakah Netflix kembali dinilai sebagai saham growth atau justru dianggap memasuki fase pertumbuhan yang lebih lambat.

Netflix (NFLX.US) akan melaporkan hasil kuartal kedua setelah penutupan perdagangan Wall Street pada Kamis. Bagi investor, laporan ini akan menjadi salah satu yang paling penting dalam musim earnings karena perusahaan telah melewati tahun yang sangat sulit dari sisi sentimen pasar.

Sejak mencapai rekor tertinggi sepanjang masa pada Juni 2025, saham Netflix telah turun sekitar 45% dan menghapus lebih dari US$260 miliar kapitalisasi pasar. Saham tersebut juga termasuk salah satu yang berkinerja paling lemah di indeks S&P 500 selama 12 bulan terakhir.

Untuk pertama kalinya sejak 2022, Netflix juga diperdagangkan dengan valuasi lebih rendah dibandingkan pasar secara luas. Forward P/E saham berada di sekitar 20 kali, dibandingkan lebih dari 30 kali setahun lalu dan rata-rata historis perusahaan sekitar 51 kali.

Bagi sebagian investor, kondisi tersebut mencerminkan valuasi yang lebih menarik. Namun, pertanyaan utama bagi pasar adalah apakah perlambatan pertumbuhan hanya bersifat sementara atau menjadi tanda bahwa Netflix mulai memasuki fase bisnis yang lebih matang.

Pertanyaan Utama Menjelang Earnings Netflix: Apa yang Akan Menjadi Fokus Wall Street?

Hasil keuangan itu sendiri kemungkinan bukan bagian terpenting dari laporan pada Kamis.

Setelah beberapa kuartal dengan sentimen yang terus memburuk, investor terutama ingin mengetahui apakah Netflix dapat kembali mempercepat pertumbuhan dan mempertahankan keunggulannya di tengah persaingan yang semakin ketat. Banyak analis menilai komentar manajemen dan guidance untuk kuartal mendatang dapat memberikan dampak lebih besar terhadap harga saham dibandingkan angka kuartal kedua itu sendiri.

Berdasarkan estimasi konsensus Bloomberg, pasar memperkirakan:

- Pendapatan: US$12,58 miliar, naik 14% secara tahunan

- Pendapatan di AS dan Kanada: US$5,52 miliar

- Pendapatan di Eropa, Timur Tengah, dan Afrika: US$4,03 miliar

- Pendapatan di Amerika Latin: US$1,51 miliar

- Pendapatan di Asia-Pasifik: US$1,53 miliar

- Earnings per share: US$0,79

- Laba operasional: US$4,13 miliar

- Margin operasional: 33%

- Arus kas operasional: US$2,93 miliar

- Arus kas bebas: US$2,72 miliar

Investor kemungkinan akan memberikan perhatian lebih besar terhadap guidance untuk kuartal ketiga dan keseluruhan tahun.

Konsensus saat ini memperkirakan pendapatan kuartal ketiga sebesar US$13 miliar, EPS US$0,84, dan margin operasional 33,5%.

Untuk keseluruhan 2026, analis memperkirakan pendapatan sekitar US$51,4 miliar, margin operasional 31,7%, dan arus kas bebas lebih dari US$13 miliar.

Pasar akan mengamati empat isu secara khusus:

- Apakah Netflix menaikkan guidance pendapatan untuk keseluruhan 2026.

- Apa yang ditunjukkan oleh laporan “What We Watched” berikutnya mengenai tingkat engagement pengguna yang sebenarnya.

- Apakah perusahaan berencana melakukan ekspansi lebih lanjut ke video berdurasi pendek dan podcast.

- Apakah manajemen memberikan informasi baru mengenai potensi akuisisi dan strategi merger dan akuisisi secara lebih luas.

Hal yang lebih penting dibandingkan angka yang dilaporkan kemungkinan adalah pernyataan manajemen mengenai beberapa kuartal mendatang. Setelah kuartal pertama yang lebih lemah, investor terutama menunggu revisi naik terhadap guidance. Prospek tersebut dapat menjadi faktor utama yang menentukan arah saham setelah laporan dirilis.

Analis juga akan mengamati komentar mengenai:

- Pertumbuhan pendapatan iklan.

- Efektivitas pembatasan penggunaan akun bersama.

- Format video berdurasi pendek yang baru.

- Pengembangan podcast.

- Potensi akuisisi dan strategi merger dan akuisisi secara lebih luas.

- Data waktu menonton, yang semakin menggantikan pertumbuhan pelanggan sebagai indikator utama kesehatan platform.

Laporan Ini Bisa Menjadi yang Terpenting bagi Netflix dalam Beberapa Tahun

Dalam beberapa kuartal terakhir, investor semakin sedikit berfokus pada penambahan pelanggan dan lebih memperhatikan engagement pengguna.

Meningkatnya persaingan dari YouTube, Meta, platform video pendek, dan perusahaan media tradisional membuat Wall Street ingin mengetahui apakah Netflix masih dapat menarik dan mempertahankan perhatian penonton secara efektif.

Sejumlah manajer portofolio menilai fundamental perusahaan masih sangat kuat.

Netflix tetap menjadi platform streaming paling menguntungkan di dunia, menghasilkan arus kas bebas bernilai miliaran dolar, dan kini diperdagangkan jauh lebih murah dibandingkan beberapa tahun sebelumnya akibat penurunan valuasi.

Menurut Bloomberg, 51 dari 64 analis merekomendasikan pembelian saham Netflix. Rata-rata target harga berada di level US$112,51, yang menunjukkan potensi kenaikan sekitar 53% dari harga saat ini.

Pada saat yang sama, pasar tetap berhati-hati.

Banyak investor khawatir perlambatan engagement pengguna dapat membatasi pertumbuhan pendapatan. Sementara itu, meningkatnya belanja untuk konten, iklan, kecerdasan buatan, dan format hiburan baru dapat memberikan tekanan terhadap margin.

Karena itu, bagian terpenting dari laporan kemungkinan bukan hasil kuartal kedua, melainkan jawaban manajemen mengenai cara Netflix mempercepat kembali pertumbuhan dalam beberapa tahun mendatang.

Jika perusahaan menunjukkan perbaikan engagement dan menaikkan prospeknya, valuasi saat ini dapat menjadi titik awal yang menarik untuk memulihkan kepercayaan investor.

Namun, jika laporan kembali mengecewakan, pasar dapat menyimpulkan bahwa penurunan selama setahun terakhir masih belum berakhir.

Apakah Netflix Merupakan Value Trap atau Salah Satu Peluang di Wall Street?

Setelah mengalami penurunan besar selama lebih dari setahun, pandangan investor masih terbagi.

Di satu sisi, pasar mengkhawatirkan perlambatan engagement pengguna, meningkatnya persaingan dari YouTube, Meta, dan media tradisional, serta tingginya belanja untuk konten, iklan, dan pengembangan produk baru.

Di sisi lain, banyak manajer portofolio menilai valuasi saat ini mulai mencerminkan sebagian besar risiko tersebut, sementara posisi fundamental Netflix masih benar-benar kuat.

Argumen bullish utama terletak pada valuasi.

Saham Netflix saat ini diperdagangkan pada forward P/E sekitar 21 kali, dibandingkan rata-rata sepuluh tahun di atas 50 kali.

Ini menjadi pertama kalinya sejak 2022 saham Netflix diperdagangkan dengan valuasi lebih rendah dibandingkan S&P 500, meskipun perusahaan tetap menjadi platform streaming paling menguntungkan di dunia dan terus menghasilkan arus kas bebas bernilai miliaran dolar.

Bagi sebagian investor, laporan mendatang dapat menjadi titik balik.

Jika manajemen menunjukkan peningkatan engagement pengguna, mengonfirmasi pertumbuhan bisnis iklan, dan menaikkan guidance untuk paruh kedua tahun ini, pasar dapat menyimpulkan bahwa periode terburuk bagi perusahaan telah berlalu.

Program pembelian kembali saham yang lebih besar atau komentar yang lebih optimistis mengenai margin dan monetisasi platform juga dapat menjadi katalis tambahan.

Pada saat yang sama, risikonya masih tinggi.

Jika Netflix kembali mengecewakan dari sisi guidance atau gagal memaparkan strategi yang meyakinkan untuk meningkatkan engagement, investor dapat menyimpulkan bahwa perusahaan telah memasuki periode pertumbuhan yang secara struktural lebih lambat.

Dalam skenario tersebut, bahkan valuasi yang relatif rendah mungkin tidak cukup untuk menarik modal kembali ke saham.

Meskipun terjadi aksi jual baru-baru ini, Wall Street masih cukup optimistis.

Berdasarkan data Bloomberg, 51 dari 64 analis merekomendasikan pembelian saham, sementara rata-rata target harga US$112,51 menunjukkan potensi kenaikan lebih dari 50% dari level saat ini.

Hasil earnings akan menjadi ujian utama untuk menentukan apakah Netflix masih layak dipandang sebagai perusahaan growth atau apakah investor perlu menurunkan ekspektasi dan menggunakan kerangka valuasi yang lebih defensif.

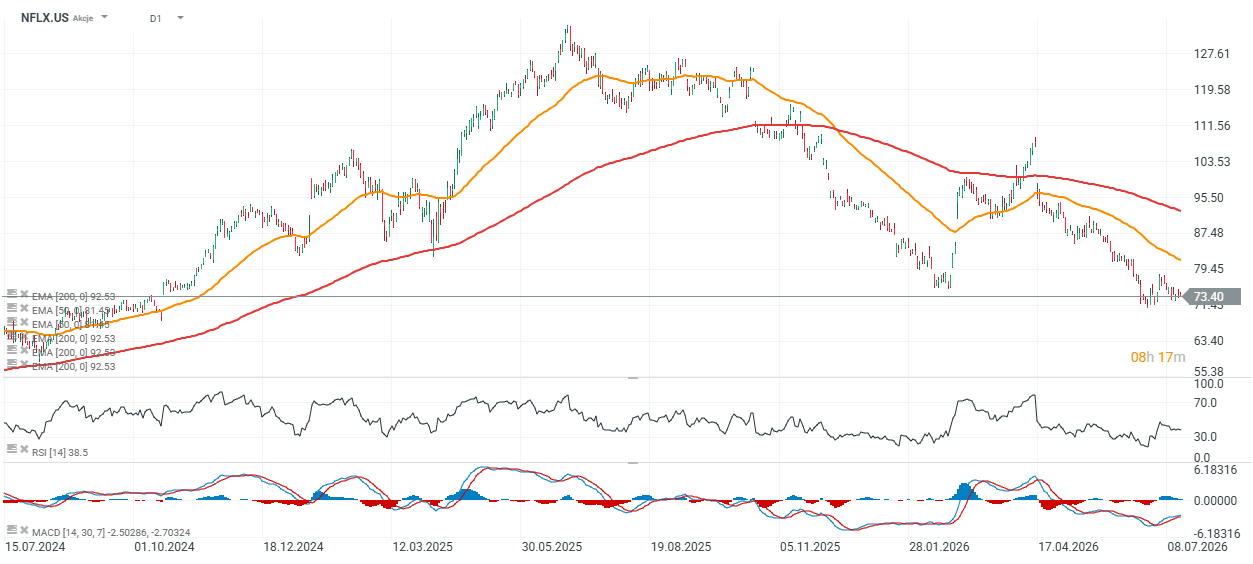

Grafik Harga Saham dan Valuasi Netflix pada Interval D1

Saham Netflix diperdagangkan sekitar 15% di bawah EMA 200 hari, yang ditandai oleh garis merah.

Dalam skenario hasil yang lebih kuat dari ekspektasi dan kenaikan guidance, level tersebut, yang sering dianggap sebagai batas simbolis antara bull market dan bear market, dapat diuji oleh pembeli pada sesi berikutnya.

Support utama berada di sekitar US$71.

Penurunan di bawah level tersebut akan meningkatkan kemungkinan tekanan jual lanjutan menuju US$60 per saham, yaitu level yang terakhir terlihat pada musim panas 2024.

Sumber: xStation5

Grafik menunjukkan bahwa meskipun harga saham turun hampir 42% selama 12 bulan terakhir, fundamental Netflix tetap relatif kuat.

Pendapatan terus tumbuh secara stabil dari kuartal ke kuartal dan mencapai sekitar US$12,2 miliar pada kuartal pertama 2026.

Laba operasional naik menjadi sekitar US$4 miliar, sementara margin EBIT tetap tinggi di level 32,3%.

Selama delapan kuartal terakhir, pendapatan Netflix tumbuh rata-rata 3,6% secara kuartalan, EBIT meningkat 6,2%, dan earnings per share naik 9,9%.

Data tersebut menunjukkan bahwa profitabilitas tumbuh lebih cepat dibandingkan penjualan.

Pada saat yang sama, penurunan harga saham telah menekan forward P/E menjadi sekitar 21 kali, jauh di bawah rata-rata historis perusahaan.

Hal ini menunjukkan bahwa valuasi saat ini mencerminkan tingkat pesimisme investor yang jauh lebih besar dibandingkan yang terlihat dari hasil keuangan saja.

Laporan kuartalan mendatang dapat menentukan apakah pasar mulai kembali menilai Netflix sebagai perusahaan growth atau tetap mengambil sikap hati-hati terhadap prospeknya.

Sumber: XTB Research

Robotaxi Uber Bisa Jadi Ancaman bagi Tesla?

Beat Earnings Tak Menjamin Saham Naik

Market Wrap: Aksi Jual Chip Tekan Asia, Emas Melaju

Daily Summary: Dow Cetak Rekor, Nasdaq Justru Tertahan

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.