Siapa yang Lebih Dibutuhkan?

Cara paling mudah memahami perbedaan kedua perusahaan ini adalah dengan membayangkan sebuah kota AI raksasa.

Nvidia membangun mesin dan sistem operasi yang menggerakkan pabrik-pabrik di dalam kota itu. GPU Nvidia menjadi standar industri untuk melatih model AI paling canggih di dunia, mulai dari ChatGPT hingga Gemini. Ditambah software CUDA yang sudah menjadi bahasa pemrograman default bagi developer AI, pelanggan Nvidia menjadi sulit berpindah ke kompetitor.

Broadcom membangun jalan tol, jaringan listrik, dan sistem komunikasi yang menghubungkan semua pabrik tersebut. Namun, bukan hanya itu. Broadcom juga memiliki bisnis yang semakin besar, yaitu mendesain chip custom atau ASIC untuk raksasa teknologi yang ingin memiliki chip sendiri. Google menggunakan Broadcom untuk membuat TPU. Meta menggunakan Broadcom untuk chip MTIA. Apple baru saja menandatangani kontrak $30 miliar dengan Broadcom untuk chip AI custom hingga 2031.

Intinya, Nvidia menjual produk jadi, sedangkan Broadcom menjual jasa desain dan infrastruktur. Dua model bisnis ini berbeda, tetapi sama-sama dibutuhkan oleh industri AI.

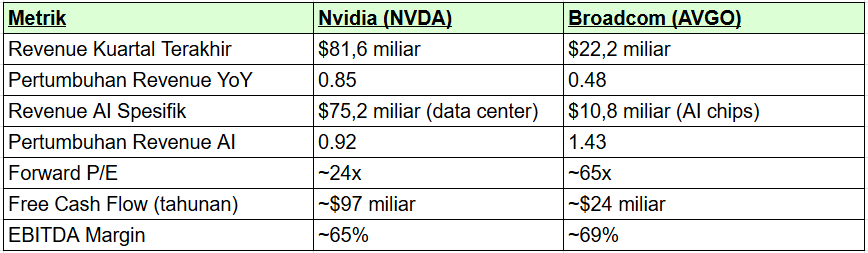

Siapa yang Sebenarnya Tumbuh Lebih Cepat?

Sumber: XTB Research Indonesia

Sekilas, Nvidia menang telak di hampir semua metrik. Revenue Nvidia empat kali lebih besar, free cash flow-nya sangat besar, dan valuasinya justru lebih murah. Namun, ada satu kolom yang membuat cerita ini menarik: pertumbuhan revenue AI Broadcom sebesar 143% jauh melampaui Nvidia. Broadcom sedang tumbuh dari basis yang lebih kecil, tetapi dengan kecepatan yang lebih tinggi.

Plot Twist: Raja Chip AI Dijual Lebih Murah dari Pesaingnya

Ini bagian yang paling kontra-intuitif dan sering membuat investor bingung.

Nvidia diperdagangkan di sekitar 24x forward earnings, lebih murah dari rata-rata S&P 500. Untuk perusahaan yang baru saja membukukan pertumbuhan revenue 85%, valuasi tersebut seharusnya terdengar seperti diskon besar. Masalahnya, pasar khawatir terhadap satu hal: pelanggan terbesar Nvidia mulai membuat chip sendiri.

Google sudah memiliki TPU. Amazon memiliki Trainium. Meta sedang memproduksi chip Iris. Microsoft sedang mengembangkan Maia. Keempat perusahaan ini merupakan pelanggan terbesar Nvidia, dan semuanya berinvestasi miliaran dolar untuk mengurangi ketergantungan pada GPU Nvidia.

Siapa yang membantu mereka membuat chip-chip tersebut? Broadcom.

Jadi, valuasi Broadcom yang lebih mahal sebenarnya mencerminkan ekspektasi pasar bahwa tren custom chip akan terus menggerogoti pangsa Nvidia, sementara Broadcom menjadi pemenang dari tren tersebut.

Tiga Katalis yang Bakal Tentukan Pemenang Sebelum Tahun Berakhir

Ada tiga hal yang akan menentukan siapa pemenang battle ini di sisa 2026.

Earnings season chip AI. Nvidia akan melaporkan kinerja pada 26 Agustus, sementara Broadcom pada 8 September. Angka-angka dari kedua perusahaan ini akan menunjukkan apakah tren custom chip benar-benar mengancam Nvidia atau masih terlalu kecil untuk berdampak material. Perhatikan secara khusus forward guidance Broadcom terkait target revenue AI $16 miliar pada kuartal berikutnya.

Belanja capex hyperscaler. Google, Meta, Amazon, dan Microsoft diproyeksikan menghabiskan lebih dari $1 triliun untuk infrastruktur AI tahun depan, menambah 19,5 gigawatt kapasitas komputasi baru. Pertanyaannya: berapa persen dari kue tersebut yang jatuh ke GPU Nvidia, dan berapa yang dialihkan ke chip custom buatan Broadcom? Setiap pergeseran 1% dalam angka ini bernilai miliaran dolar.

Peluncuran arsitektur baru. Nvidia sedang mempersiapkan Vera Rubin, generasi berikutnya setelah Blackwell. AMD akan meluncurkan Helios rack dengan 72 GPU MI450 pada Q3 2026. Broadcom terus memperluas klien ASIC-nya ke Anthropic melalui kontrak $21 miliar. Paruh kedua 2026 akan penuh dengan peluncuran hardware baru yang dapat mengubah dinamika persaingan.

Jadi, Pilih yang Mana?

Dua perusahaan ini bukan sedang berebut satu kursi yang sama. Nvidia mendominasi GPU standar yang menjadi tulang punggung training AI, sementara Broadcom menguasai chip custom yang didesain khusus untuk masing-masing hyperscaler. Keduanya berada di lapisan berbeda dari ekosistem yang sama, dan keduanya diuntungkan selama belanja infrastruktur AI terus mengalir.

Yang membedakan keduanya sebagai pilihan investasi adalah profil risikonya. Nvidia memiliki revenue empat kali lebih besar, valuasi lebih murah di 24x forward earnings, dan free cash flow hampir $100 miliar per tahun. Di sisi lain, pertumbuhan AI Broadcom sebesar 143% menunjukkan momentum yang sulit diabaikan, ditambah kontrak jangka panjang dengan Apple, Google, dan Meta yang memberi visibilitas pendapatan untuk beberapa tahun ke depan.

Pertanyaan yang lebih tepat mungkin bukan “pilih yang mana”, tetapi “percaya skenario yang mana”: apakah GPU standar tetap menjadi default industri AI, atau chip custom akan terus mengambil porsi lebih besar? Jawabannya akan mulai terlihat dari earnings Nvidia pada 26 Agustus dan Broadcom pada 8 September. Dua tanggal yang layak ditandai di kalender.

BofA Survei: Investor Makin Bullish pada Saham Teknologi

TSM Cetak Rekor Revenue, AI Boom Masih Kuat

Pergeseran Pembiayaan AI di Balik Rencana IPO OpenAI

SK Hynix ADR Diminati, Sinyal Bullish untuk AI

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.