- Harga minyak Brent kembali menguji level $70 per barel setelah premi risiko geopolitik dari konflik Iran hampir sepenuhnya terhapus.

- Memorandum sementara AS-Iran membuka ruang de-eskalasi, tetapi status Selat Hormuz masih menjadi risiko utama.

- Pasokan dari produsen non-OPEC+ dan rencana kenaikan produksi OPEC+ menambah tekanan bearish pada harga minyak.

- Persediaan strategis dan komersial masih berada di level rendah, sehingga pasar tetap rentan terhadap guncangan pasokan baru.

- WTI berpotensi bergerak menuju zona permintaan $62-65, tetapi volatilitas dapat kembali meningkat pada paruh kedua 2026.

- Harga minyak Brent kembali menguji level $70 per barel setelah premi risiko geopolitik dari konflik Iran hampir sepenuhnya terhapus.

- Memorandum sementara AS-Iran membuka ruang de-eskalasi, tetapi status Selat Hormuz masih menjadi risiko utama.

- Pasokan dari produsen non-OPEC+ dan rencana kenaikan produksi OPEC+ menambah tekanan bearish pada harga minyak.

- Persediaan strategis dan komersial masih berada di level rendah, sehingga pasar tetap rentan terhadap guncangan pasokan baru.

- WTI berpotensi bergerak menuju zona permintaan $62-65, tetapi volatilitas dapat kembali meningkat pada paruh kedua 2026.

Dekompresi Geopolitik dan Kembali ke Level Keseimbangan Pra-Perang

Aksi jual tajam pada kontrak berjangka minyak di pergantian kuartal kedua dan ketiga 2026 telah menghapus seluruh premi perang yang muncul segera setelah dimulainya serangan AS terhadap Iran pada akhir Februari. Tentu saja, harga minyak masih berada pada level yang lebih tinggi dibandingkan awal tahun, ketika kekhawatiran mengenai kemungkinan konflik mulai muncul, terutama setelah serangan singkat AS terhadap Venezuela.

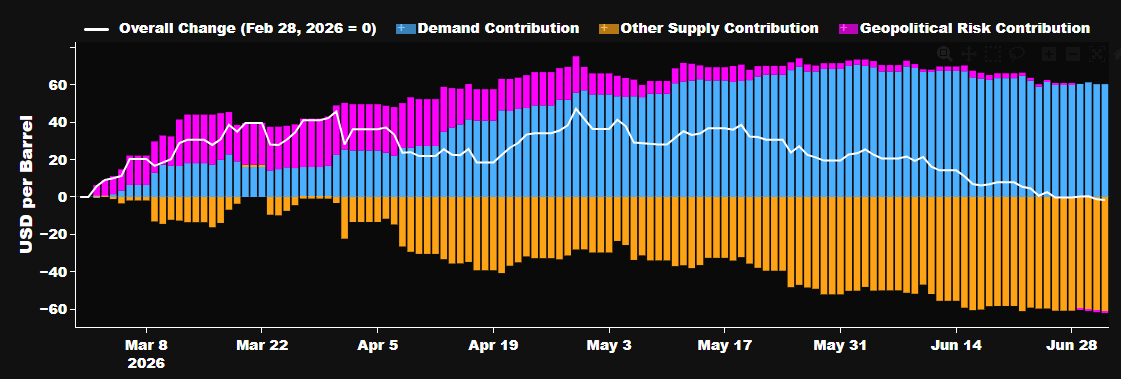

Jika dilihat sejak awal Februari, pada dasarnya seluruh premi geopolitik telah terhapus di pasar minyak. Sumber: Bloomberg Finance LP

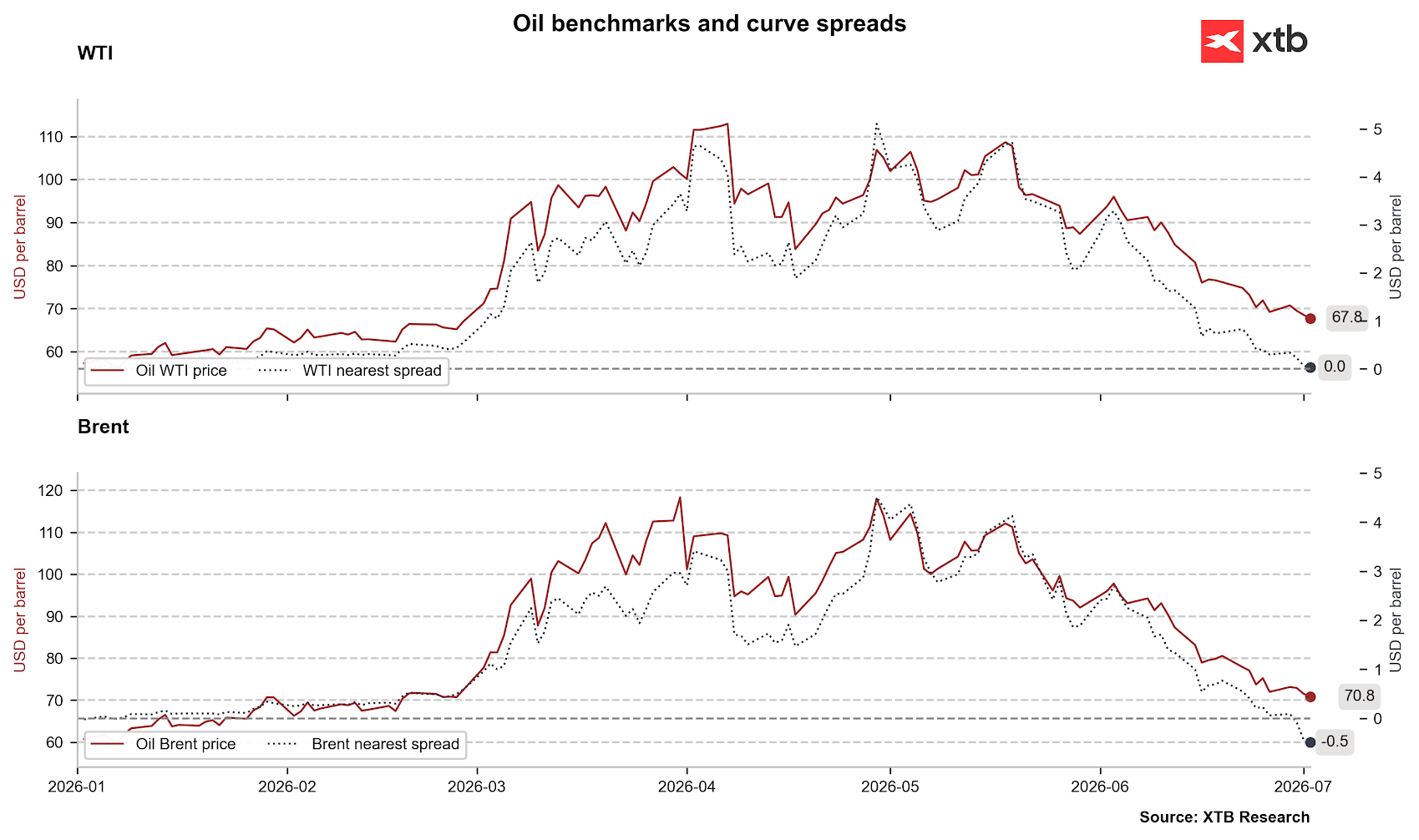

Harga minyak Brent saat ini sedang menguji level 70 dolar per barel dan berada di bawah level penutupan Jumat terakhir bulan Februari, tepat sebelum serangan AS terhadap Iran. Namun, perlu diingat bahwa selama beberapa bulan terakhir, pasar juga mengalami rollover kontrak berjangka dalam kondisi backwardation yang ekstrem. Artinya, penurunan nominal yang terlihat spektakuler tidak sebesar itu jika dilihat secara riil.

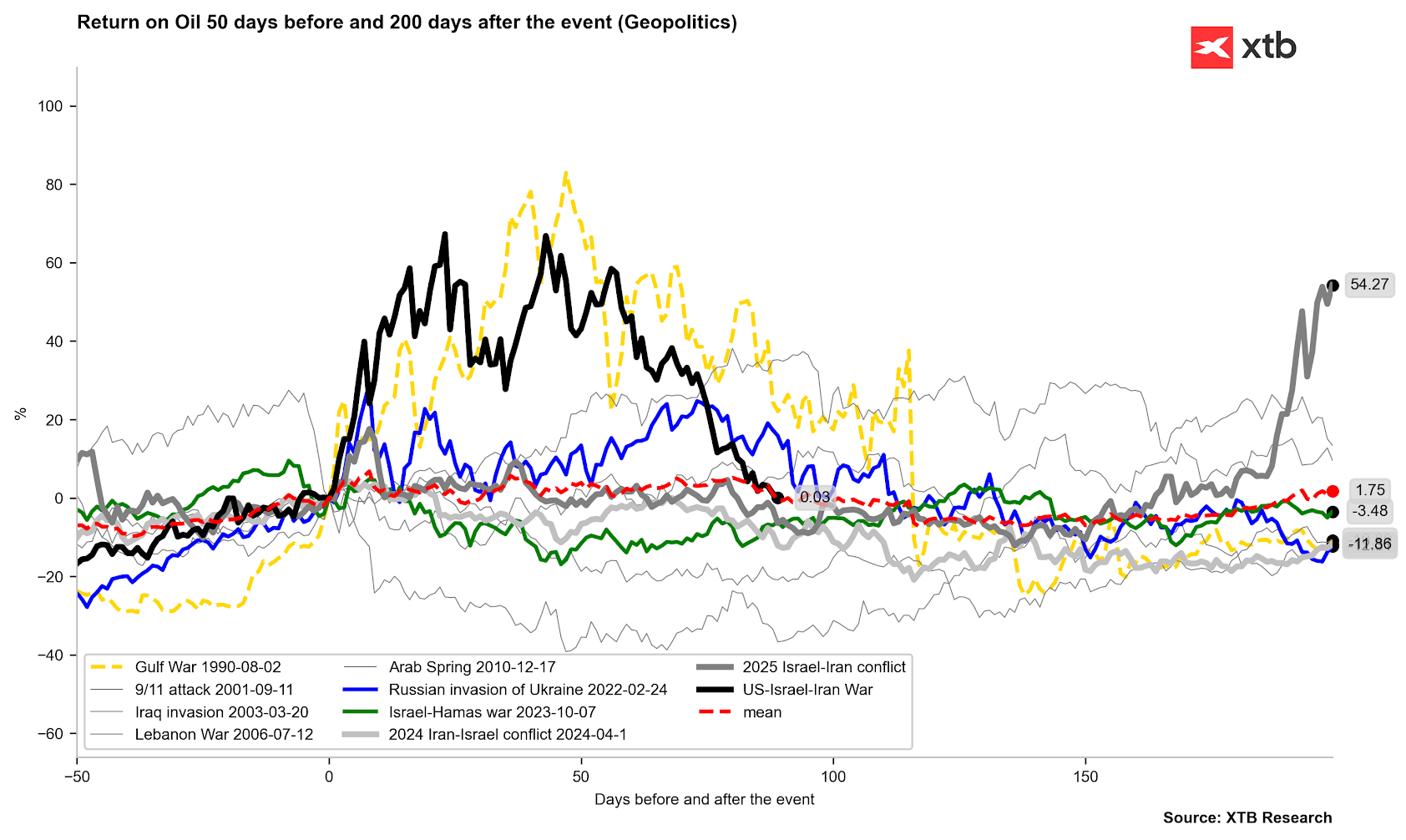

Minyak Brent sepenuhnya menghapus premi perang dari beberapa bulan terakhir. Yang penting, premi ini hilang lebih cepat dibandingkan pada 2022 atau 1990. Seperti yang terlihat dari perilaku harga minyak pada periode-periode tersebut, pasar masih berpotensi mengalami volatilitas lanjutan, tetapi dengan arah yang tetap cenderung menurun. Sumber: Bloomberg Finance LP, XTB

Minyak Brent sepenuhnya menghapus premi perang dari beberapa bulan terakhir. Yang penting, premi ini hilang lebih cepat dibandingkan pada 2022 atau 1990. Seperti yang terlihat dari perilaku harga minyak pada periode-periode tersebut, pasar masih berpotensi mengalami volatilitas lanjutan, tetapi dengan arah yang tetap cenderung menurun. Sumber: Bloomberg Finance LP, XTB

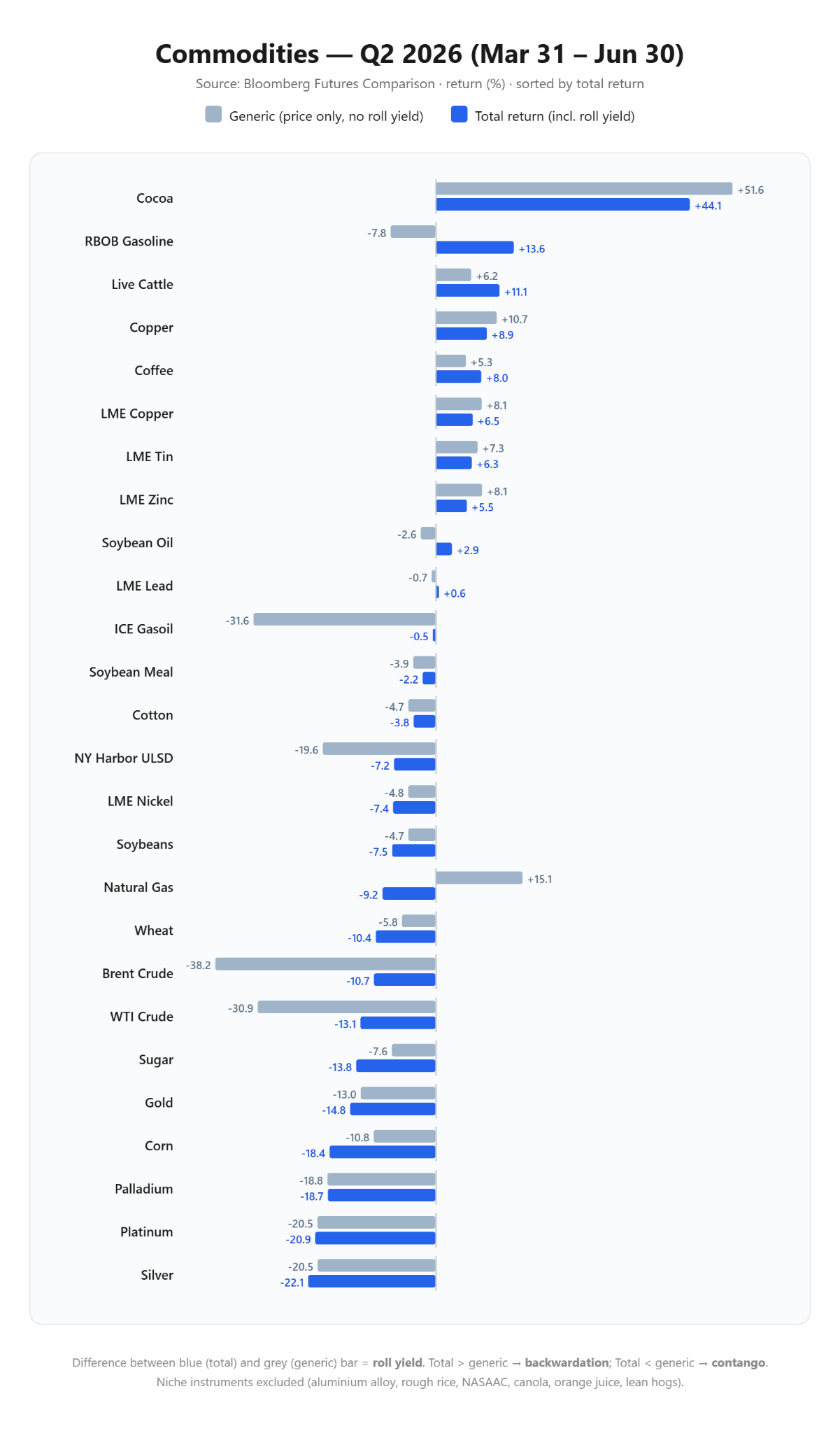

Jika melihat rangkuman perilaku harga komoditas pada kuartal kedua, dengan memperhitungkan rollover kontrak berjangka, penurunan sebenarnya jauh lebih kecil dibandingkan yang terlihat dari pergerakan harga nominal. Ini merupakan situasi yang normal, mengingat bentuk kurva backwardation. Sumber: Bloomberg Finance LP, XTB

Jika melihat rangkuman perilaku harga komoditas pada kuartal kedua, dengan memperhitungkan rollover kontrak berjangka, penurunan sebenarnya jauh lebih kecil dibandingkan yang terlihat dari pergerakan harga nominal. Ini merupakan situasi yang normal, mengingat bentuk kurva backwardation. Sumber: Bloomberg Finance LP, XTB

Tentu saja, perlu ditekankan bahwa katalis langsung dari meredanya ketegangan pasar adalah penandatanganan memorandum of understanding atau MOU sementara selama 60 hari antara Washington dan Teheran pada 17 Juni 2026. Kesepakatan ini membuka jalan bagi de-eskalasi dan memungkinkan pemulihan cepat arus logistik di Selat Hormuz. Volume transportasi laut melalui titik sempit utama energi global ini mencapai rekor 78 unit per hari pada akhir Juni, meskipun angka tersebut masih bersifat tidak resmi. Namun, perlu diingat bahwa memorandum ini untuk saat ini masih bersifat sementara, dan JD Vance sendiri menyarankan bahwa periode saat ini terutama ditujukan untuk mengisi kembali persediaan, sementara de-eskalasi lebih lanjut akan bergantung pada kemajuan negosiasi.

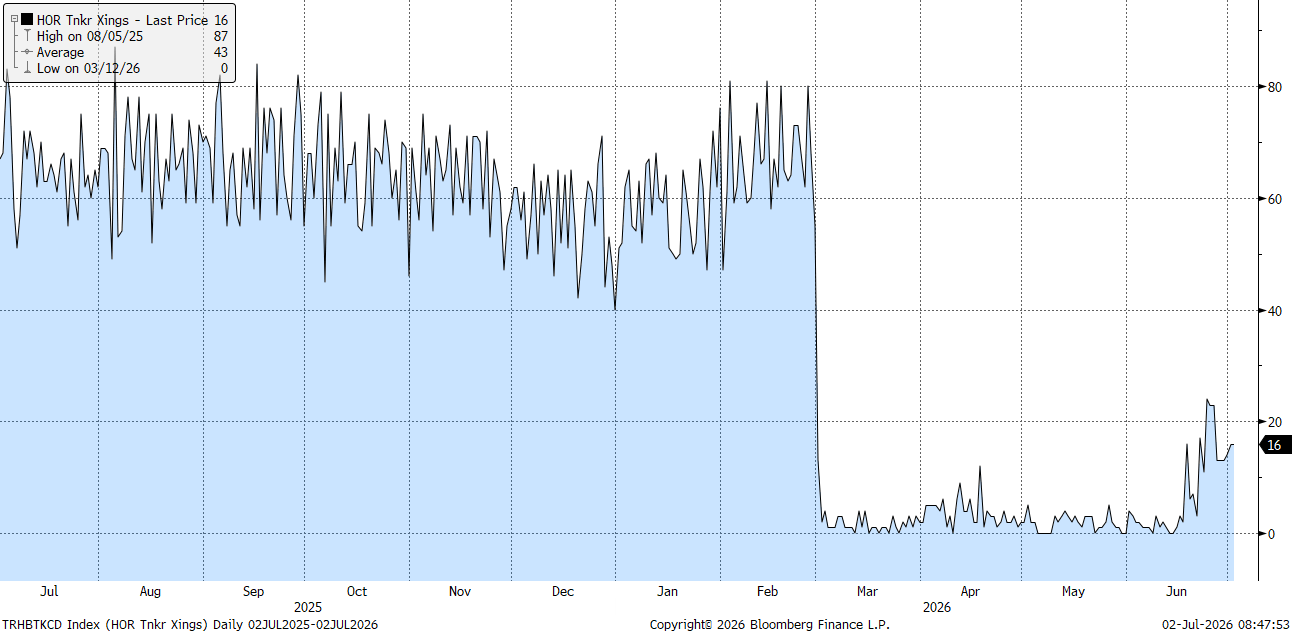

Jumlah tanker yang secara resmi melewati Selat Hormuz masih jauh dari angka yang diklaim, tetapi banyak kapal kemungkinan tetap memutuskan untuk melintas tanpa menyalakan transponder secara resmi. Sumber: Bloomberg Finance LP

Jumlah tanker yang secara resmi melewati Selat Hormuz masih jauh dari angka yang diklaim, tetapi banyak kapal kemungkinan tetap memutuskan untuk melintas tanpa menyalakan transponder secara resmi. Sumber: Bloomberg Finance LP

Asimetri Fundamental: Produksi Rekor dan Stagnasi Permintaan

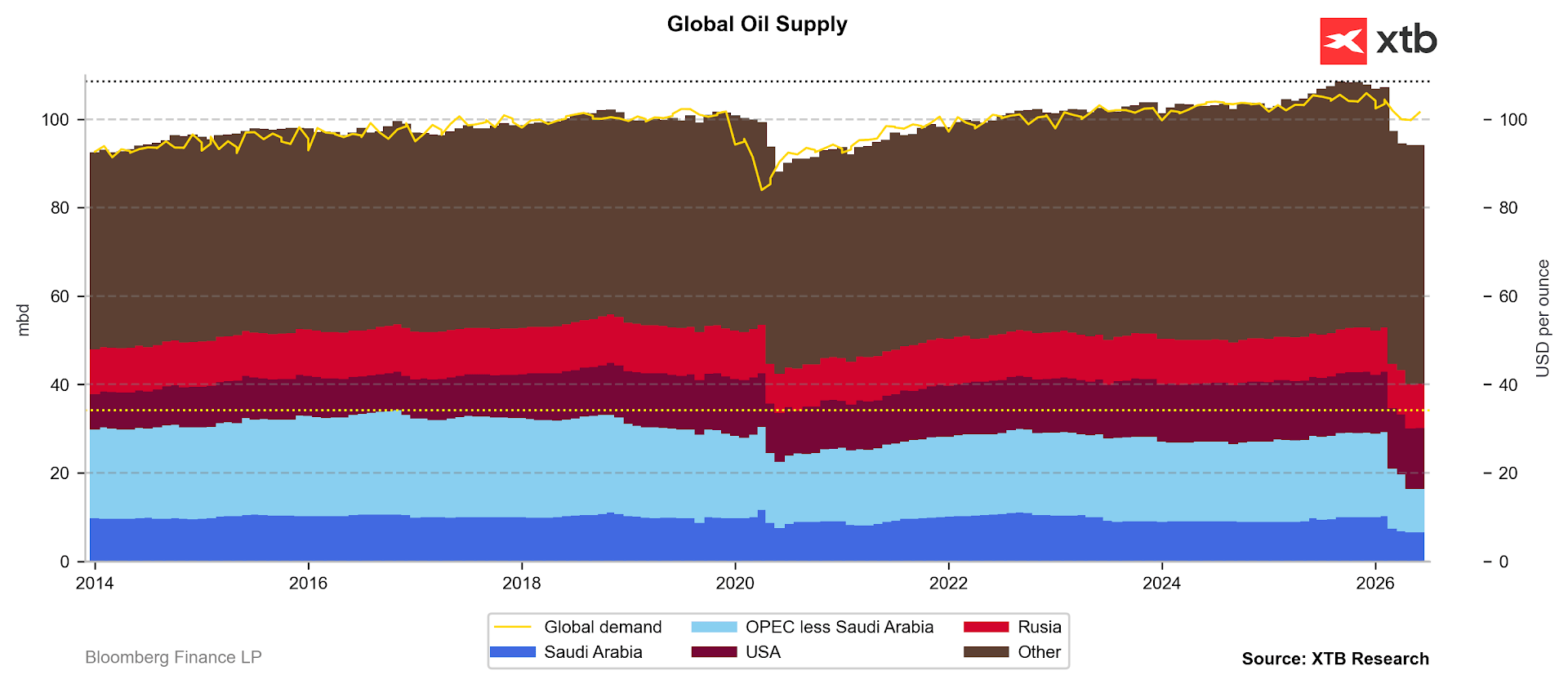

Ketika premi perang menurun, perhatian pelaku pasar kembali tertuju pada analisis ketat terhadap fundamental fisik, yang menunjukkan asimetri struktural yang dalam dan terus meningkat. Dari sisi pasokan, tekanan penurunan harga diperkuat oleh fleksibilitas dan volume produksi yang belum pernah terjadi sebelumnya dari produsen di luar kartel OPEC+, dipimpin oleh Amerika Serikat, di mana produksi mendekati tonggak baru sebesar 14 juta barel per hari. Pada saat yang sama, OPEC+ melanjutkan proses pemulihan kapasitas produksi secara bertahap, dengan menyetujui kenaikan kuota produksi lainnya sekitar 188.000 barel per hari untuk Agustus. Secara teori, hal ini meningkatkan total kenaikan pasokan kumulatif grup tersebut sejak April menjadi hampir 600.000 barel per hari. Namun, pada Juni, kenaikan pasokan global masih minimal, disertai percepatan ekspor dari beberapa negara Teluk Persia.

Meskipun pasar masih mengalami defisit, pada Juli kita seharusnya mulai melihat kenaikan pasokan yang lebih kuat. Hal ini sangat bergantung pada produsen fleksibel seperti Arab Saudi atau Uni Emirat Arab. Sumber: Bloomberg Finance LP

Meskipun pasar masih mengalami defisit, pada Juli kita seharusnya mulai melihat kenaikan pasokan yang lebih kuat. Hal ini sangat bergantung pada produsen fleksibel seperti Arab Saudi atau Uni Emirat Arab. Sumber: Bloomberg Finance LP

Permintaan pada Juni sedikit bergerak naik, tetapi prospek pemulihan tahun ini masih diragukan, terutama karena perlambatan aktivitas makroekonomi di China. International Energy Agency atau IEA melakukan revisi drastis terhadap proyeksinya, dengan menurunkan estimasi pertumbuhan permintaan global 2026 sebesar 700.000 barel per hari dan memperkirakan penurunan absolut sebesar 1,1 juta barel per hari untuk sepanjang tahun.

Risiko Struktural yang Tersembunyi di Balik Konsensus Bearish

Meskipun konsensus pasar telah menjadi sangat bearish, analisis lebih dalam terhadap struktur persediaan dan kondisi politik menunjukkan bahwa penghapusan penuh premi geopolitik mungkin bertumpu pada asumsi yang rapuh. Pertama, kerangka hukum dan kedaulatan atas Selat Hormuz tetap menjadi titik perdebatan utama dalam konflik mendatang. Negosiator Iran Mohammad Bagher Ghalibaf dengan jelas menyatakan bahwa Teheran dan Muscat tetap memiliki yurisdiksi penuh atas jalur perairan tersebut, dan memorandum 60 hari saat ini sama sekali tidak membatasi hak kedaulatan Iran untuk mengendalikan navigasi setelah masa berlakunya berakhir. Serangan insidental terhadap kapal komersial yang terjadi pada akhir Juni menunjukkan betapa mudahnya gencatan yang rapuh dapat terganggu.

Struktur forward tidak lagi menunjukkan tekanan pada calendar spread terdekat. Pada saat yang sama, situasi seperti ini mungkin hanya bersifat jangka pendek, mengingat persediaan yang menipis dan ketidakpastian yang masih besar. Sumber: Bloomberg Finance LP, XTB

Struktur forward tidak lagi menunjukkan tekanan pada calendar spread terdekat. Pada saat yang sama, situasi seperti ini mungkin hanya bersifat jangka pendek, mengingat persediaan yang menipis dan ketidakpastian yang masih besar. Sumber: Bloomberg Finance LP, XTB

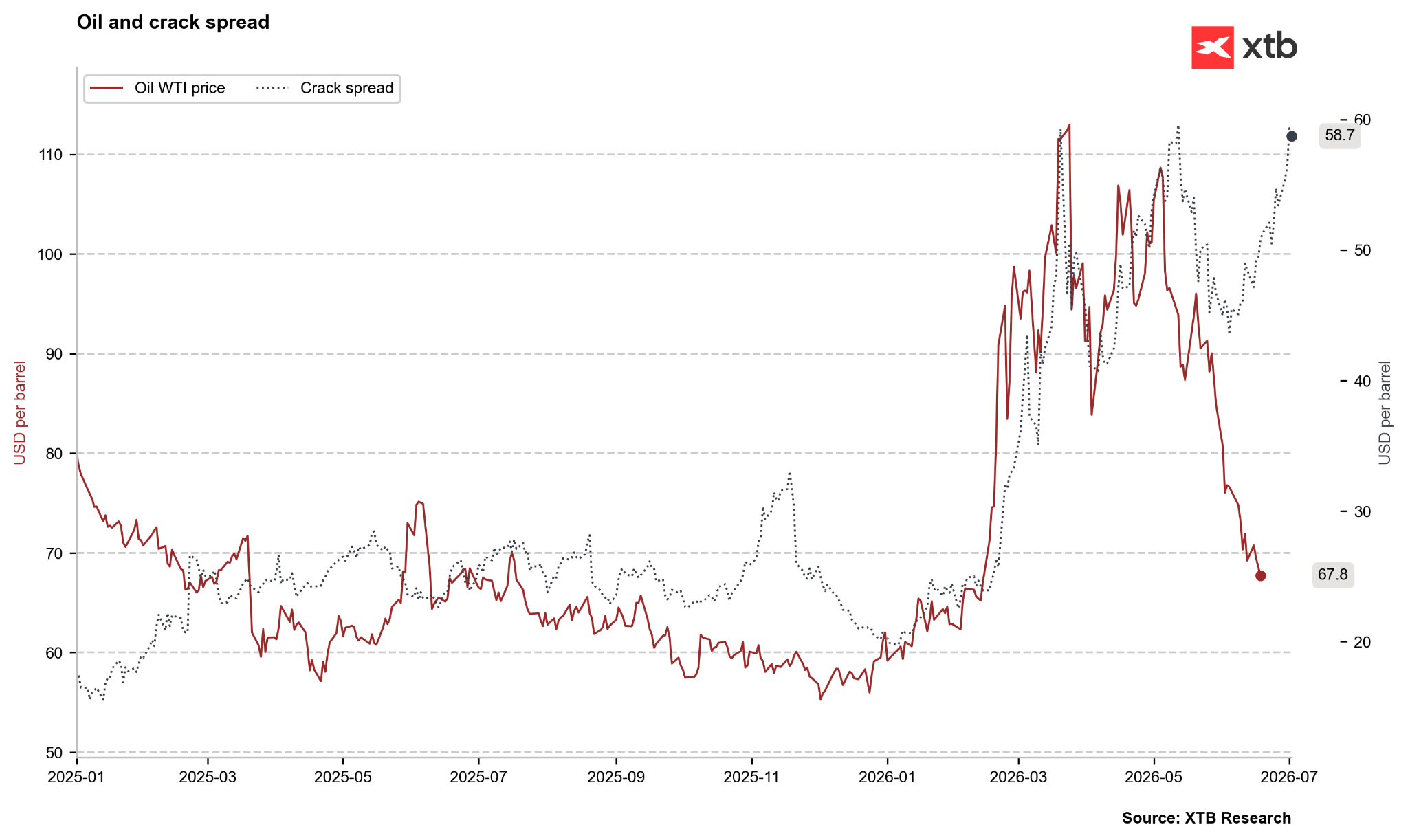

Crack spread, yang menggambarkan selisih antara harga bahan bakar jadi dan minyak mentah, menunjukkan ketidakseimbangan yang besar. Harga minyak turun, sementara harga bahan bakar tetap berada di level tinggi atau bahkan naik. Ini bisa menjadi situasi sementara yang terkait dengan peningkatan permintaan, atau menunjukkan bahwa kondisi pasar bahan bakar masih jauh dari normal. Sumber: Bloomberg Finance LP, XTB

Crack spread, yang menggambarkan selisih antara harga bahan bakar jadi dan minyak mentah, menunjukkan ketidakseimbangan yang besar. Harga minyak turun, sementara harga bahan bakar tetap berada di level tinggi atau bahkan naik. Ini bisa menjadi situasi sementara yang terkait dengan peningkatan permintaan, atau menunjukkan bahwa kondisi pasar bahan bakar masih jauh dari normal. Sumber: Bloomberg Finance LP, XTB

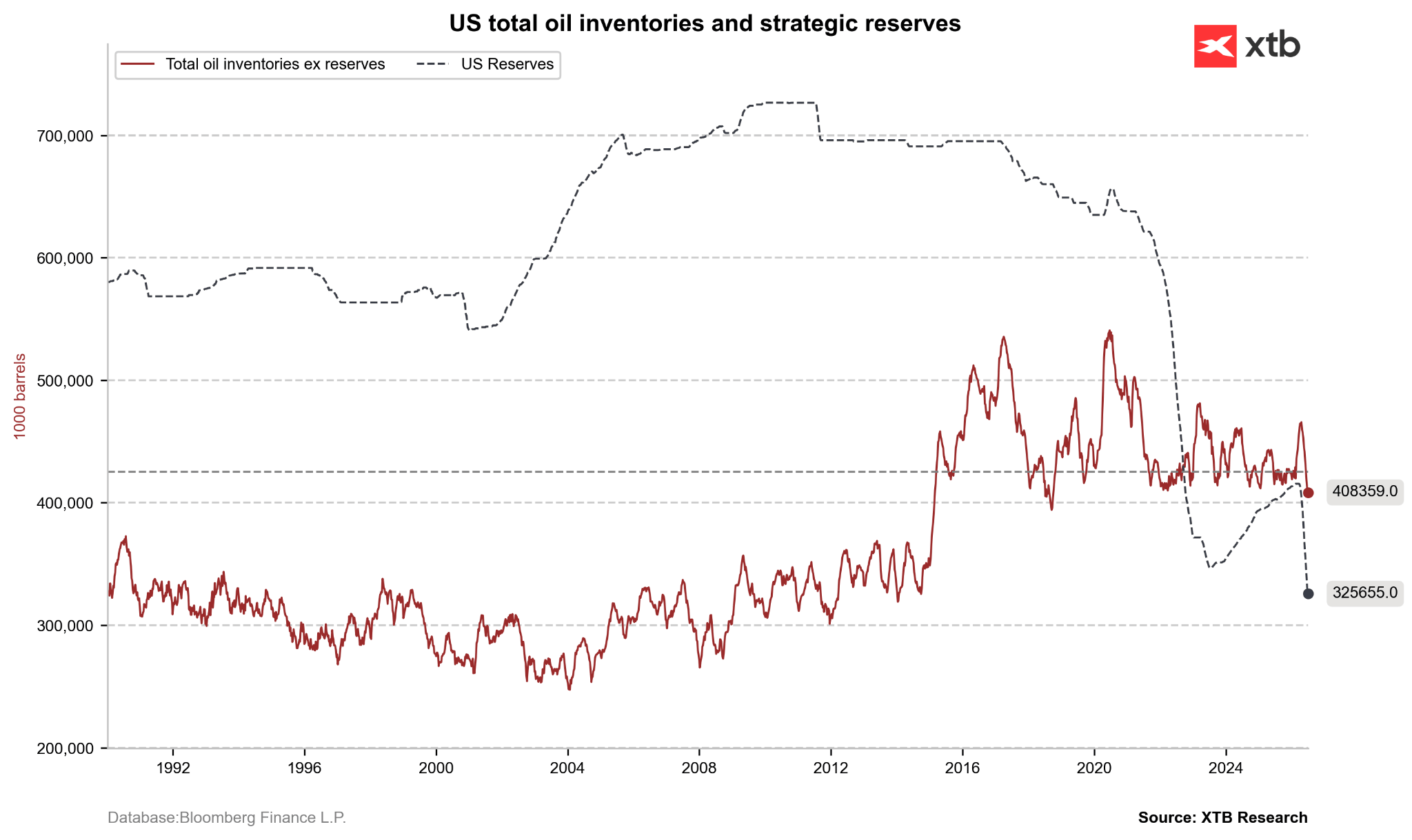

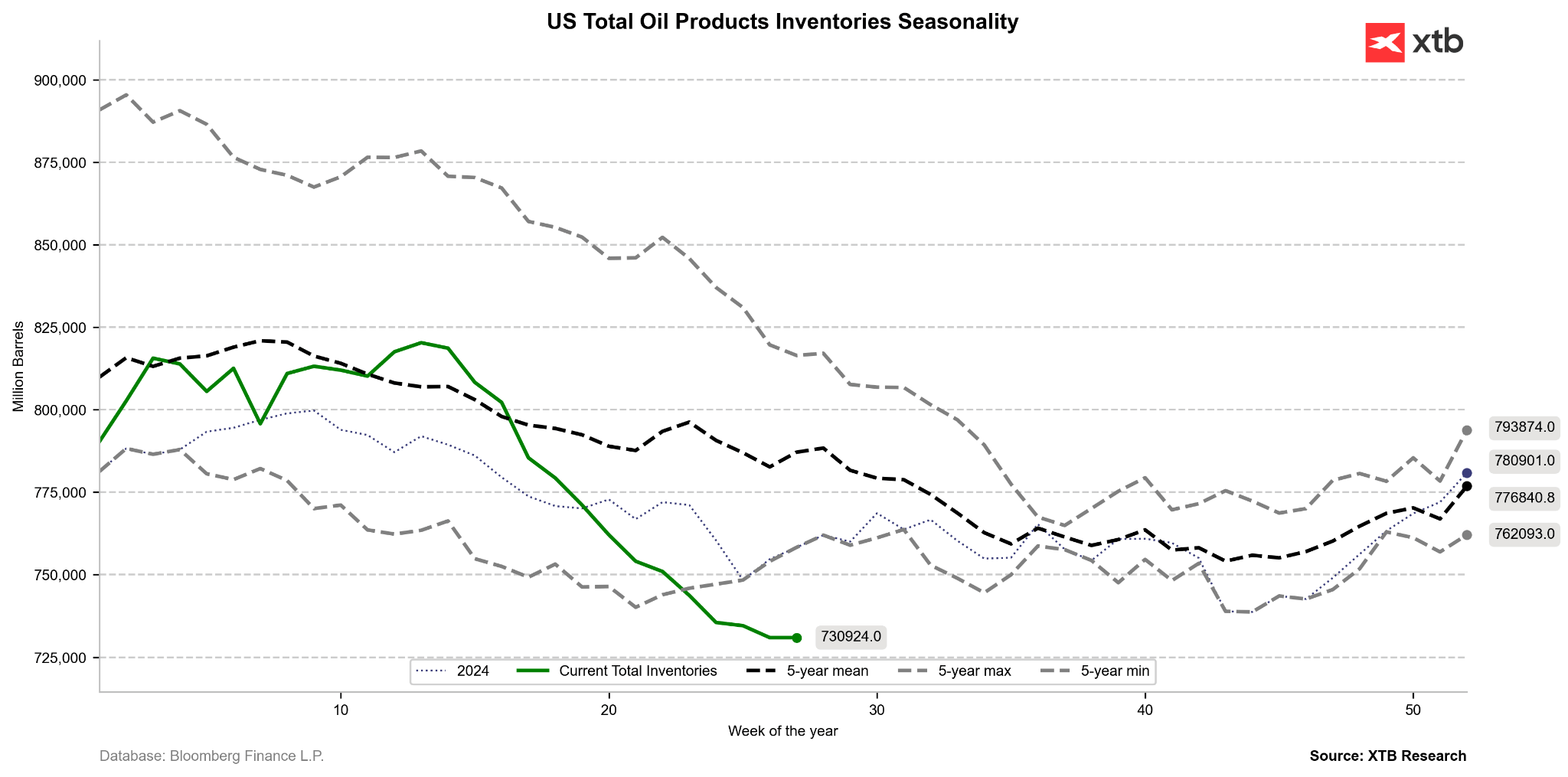

Gangguan pasokan selama empat bulan telah menyebabkan penipisan kritis pada buffer keamanan energi di negara-negara OECD. Untuk mengatasi krisis, IEA mengoordinasikan pelepasan cadangan strategis yang belum pernah terjadi sebelumnya sebesar 400 juta barel. Akibatnya, Strategic Petroleum Reserve atau SPR AS menyusut menjadi 325 juta barel, level terendah sejak 1983. Pada saat yang sama, persediaan minyak mentah komersial AS masih 7% di bawah rata-rata lima tahun, dan persediaan distilat terkuras sebesar 10%. Konfigurasi ini membuat kilang global hampir tidak memiliki ruang untuk kesalahan jika terjadi guncangan pasokan berikutnya. Potensi kegagalan pembicaraan damai di Doha dapat memicu pengetatan margin kilang secara langsung dan dorongan inflasi sekunder, yang akan sangat mempersulit kebijakan moneter yang dijalankan oleh Ketua Federal Reserve baru, Kevin Warsh.

Meskipun masih terlalu dini untuk melihat pemulihan persediaan, kondisi cadangan strategis dan stok komersial tetap sangat rendah. Sumber: Bloomberg Finance LP, XTB

Meskipun masih terlalu dini untuk melihat pemulihan persediaan, kondisi cadangan strategis dan stok komersial tetap sangat rendah. Sumber: Bloomberg Finance LP, XTB

Persediaan minyak dan produk turun jauh di bawah level minimum lima tahun, meskipun pada saat yang sama masih ada harapan berupa perlambatan tren penurunan. Sumber: Bloomberg Finance LP, XTB

Persediaan minyak dan produk turun jauh di bawah level minimum lima tahun, meskipun pada saat yang sama masih ada harapan berupa perlambatan tren penurunan. Sumber: Bloomberg Finance LP, XTB

Kesimpulan dan Prospek ke Depan

Penurunan spektakuler harga minyak ke sekitar 70 USD per barel membuktikan betapa cepatnya pasar keuangan dapat membongkar premi risiko geopolitik ketika ada kemajuan diplomatik. Namun, dalam jangka panjang, normalisasi arus melalui Selat Hormuz justru kembali membuka masalah yang sudah dihadapi pasar minyak sebelum konflik, yaitu potensi kelebihan pasokan struktural yang berjalan bersamaan dengan rendahnya persediaan minyak dan bahan bakar global. Meskipun dari perspektif analisis teknikal dan fundamental, tren turun jangka pendek dapat mendorong harga WTI menuju zona permintaan di 62-65, mengabaikan sifat sementara dari kesepakatan dengan Iran merupakan risiko besar bagi pelaku pasar. Tidak adanya perjanjian damai permanen, ditambah dengan level cadangan strategis dan komersial yang secara historis rendah, membuat stabilisasi saat ini sangat rapuh, yang dapat memicu kembalinya volatilitas tajam pada paruh kedua 2026.

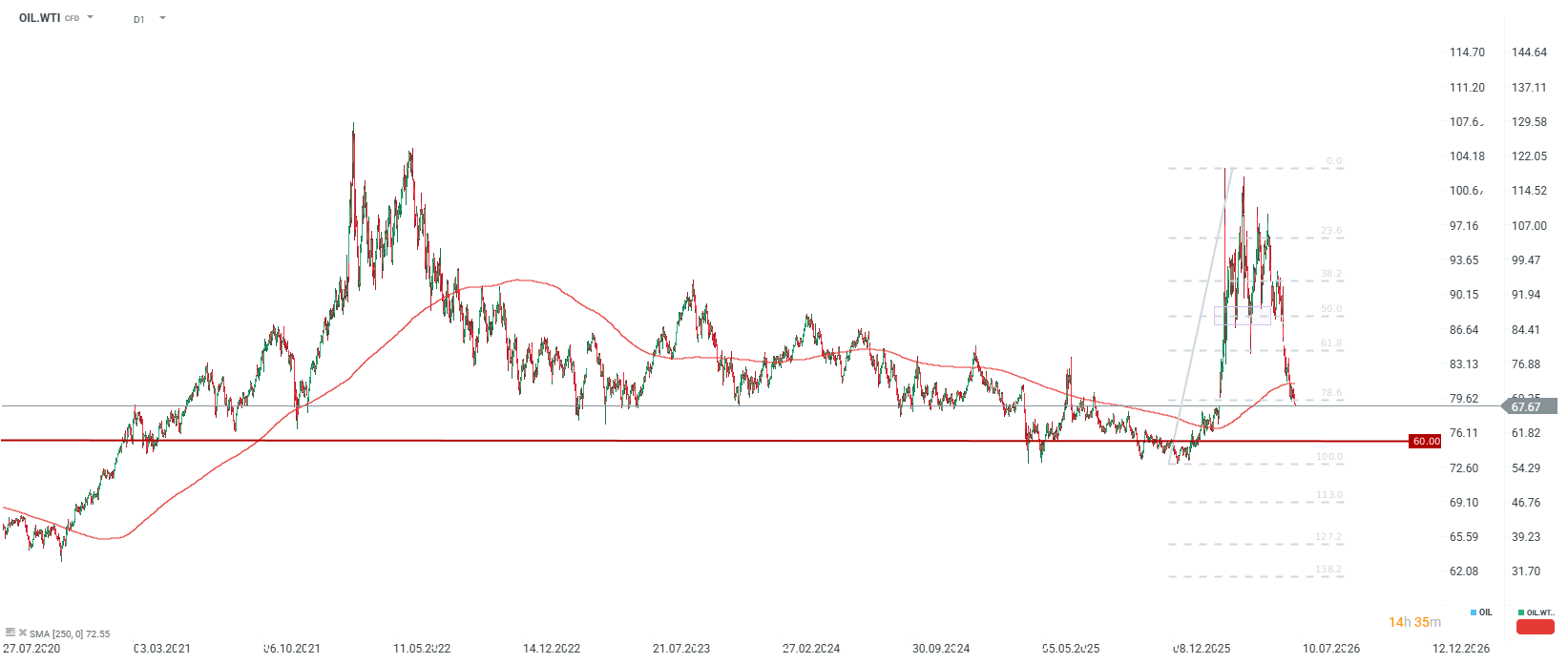

Secara nominal, pasar saat ini menghadapi penurunan harga sebesar 43% dari puncak Maret. Pada 2022, penurunan dari puncak ke dasar mencapai maksimum 50%, yang saat ini akan menyiratkan level sekitar 60 USD per barel. Namun, perlu dicatat bahwa harga saat ini sudah berada di level yang mirip dengan titik terendah 2022, yang juga dekat dengan rata-rata nominal lima tahun. Meskipun momentum teknikal jelas bearish, secara fundamental dalam jangka pendek penurunan ini mungkin terlihat terlalu tajam. Pada saat yang sama, prospek untuk tahun depan tetap jelas bearish, mengingat potensi kelebihan pasokan. Sumber: xStation5

Secara nominal, pasar saat ini menghadapi penurunan harga sebesar 43% dari puncak Maret. Pada 2022, penurunan dari puncak ke dasar mencapai maksimum 50%, yang saat ini akan menyiratkan level sekitar 60 USD per barel. Namun, perlu dicatat bahwa harga saat ini sudah berada di level yang mirip dengan titik terendah 2022, yang juga dekat dengan rata-rata nominal lima tahun. Meskipun momentum teknikal jelas bearish, secara fundamental dalam jangka pendek penurunan ini mungkin terlihat terlalu tajam. Pada saat yang sama, prospek untuk tahun depan tetap jelas bearish, mengingat potensi kelebihan pasokan. Sumber: xStation5

Rally Minyak Menguat di Tengah Konflik

Market Wrap: Nasdaq Naik, Minyak Brent Tembus $92

Blokade Laut Merah Belum Cukup Dorong Harga Minyak

Kharg Island Jadi Titik Lemah Iran dalam Konflik AS-Iran

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.