Paradigma Utama Pasar, Dominasi Mekanisme Roll Yield

Perbandingan antara price return atau Generic Return, yaitu perubahan harga murni dari kontrak front-month, dengan total return, yaitu return yang memperhitungkan pendapatan atau biaya dari proses rolling posisi, menunjukkan dengan jelas bahwa pada 2026 struktur jangka waktu kontrak atau term structure menjadi faktor utama yang mendorong hasil di pasar komoditas, terutama sektor energi. Dengan kata lain, bukan hanya arah harga yang menentukan hasil, tetapi juga bagaimana struktur kontrak futures bergerak dari waktu ke waktu. Karena itu, analisis term structure komoditas sangat penting dalam trading harian, terutama untuk horizon yang sedikit lebih panjang dibandingkan day trading.

Apa saja jenis term structure yang perlu dipahami?

- Backwardation atau pasokan ketat: Kontrak dengan jatuh tempo lebih jauh diperdagangkan lebih murah dibandingkan kontrak terdekat. Proses rolling posisi menghasilkan jumlah kontrak futures yang dibeli kembali lebih besar, yang tercermin dalam swap points. Kondisi ini mendominasi pasar bahan bakar pada paruh pertama tahun.

- Contango atau kelebihan pasokan dan inventaris tinggi: Kontrak dengan jatuh tempo lebih jauh diperdagangkan lebih mahal dibandingkan kontrak terdekat. Proses rolling posisi biasanya menghasilkan kerugian, karena setelah membuka kontrak berikutnya di level lebih tinggi, harga biasanya turun kemudian. Komoditas dengan struktur contango umumnya menghasilkan tingkat return yang lebih buruk, seperti yang terlihat antara lain pada pasar jagung dan gas alam pada Q2.

Perlu ditekankan bahwa return yang ditampilkan merujuk pada kontrak futures yang disajikan oleh Bloomberg, sementara roll yield dihitung dengan melakukan rolling kontrak futures lima hari sebelum kontrak tersebut berakhir.

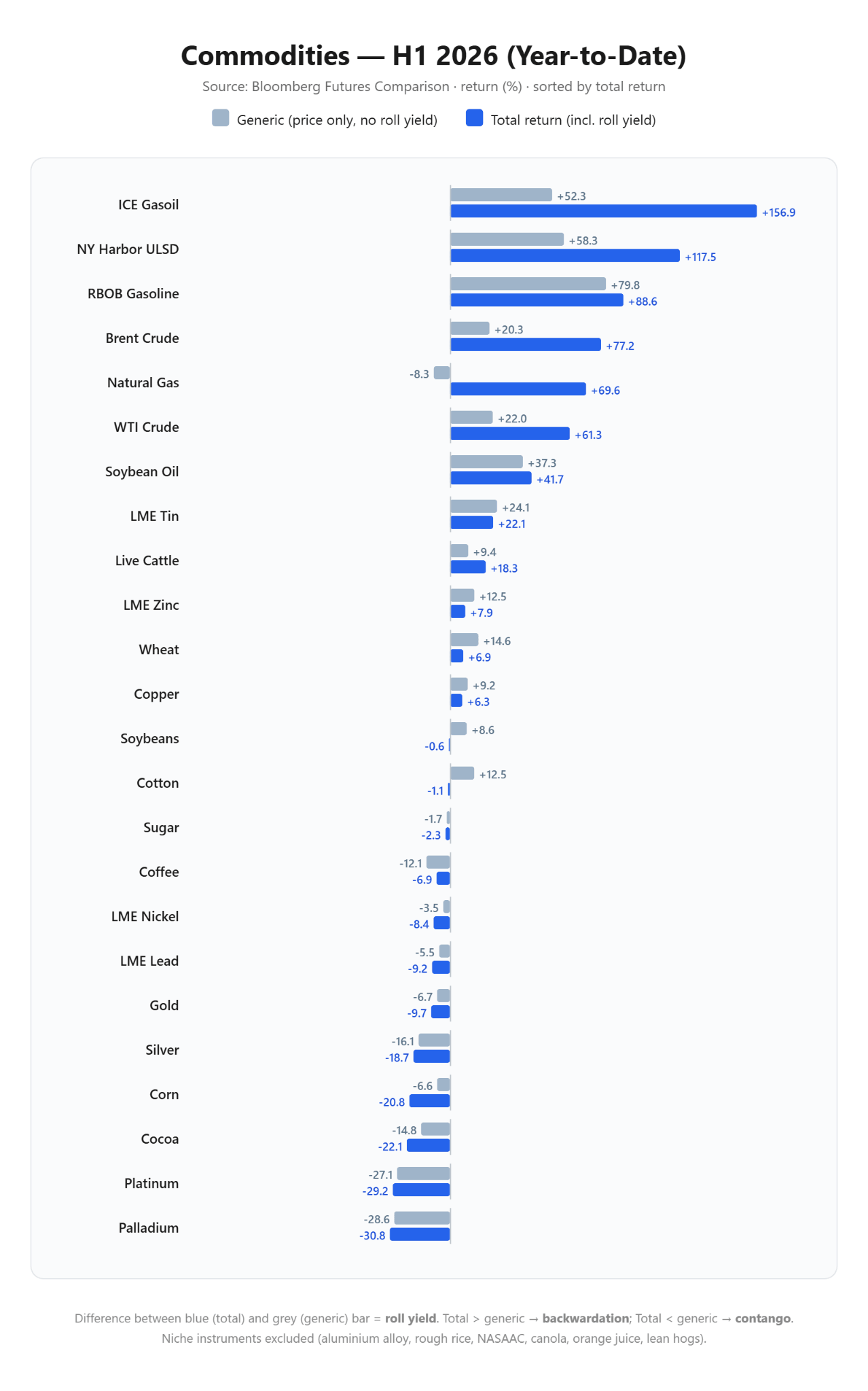

Analisis Paruh Pertama 2026

Paruh pertama tahun ini ditandai oleh dominasi mutlak kompleks bahan bakar dan energi, yang didorong oleh kekurangan struktural pada pasokan fisik.

Pemenang Paruh Pertama, Kompleks Bahan Bakar dalam Backwardation Dalam

- ICE Gasoil. Komoditas ini menjadi pemimpin tak terbantahkan pada semester pertama. Meskipun harga naik 52,3%, total return mencapai 156,9%. Lebih dari dua pertiga keuntungan berasal langsung dari roll premium, yang mencerminkan defisit besar pada middle distillates dan krisis kapasitas penyulingan global.

- Diesel NY Harbor ULSD. Diesel mencatat pola serupa. Kenaikan harga sebesar 58,3% berubah menjadi total return 117,5%.

- Minyak mentah Brent dan WTI. Backwardation yang dalam membantu meredam ketidakpastian pasar. Brent naik 20,3% dari sisi harga, tetapi menghasilkan total profit sebesar 77,2%. WTI naik 22,0% dari sisi harga dan mencatat total return 61,3%.

- Gas Alam. Gas alam menjadi contoh ekstrem yang membuktikan bahwa hanya melihat harga spot bisa sangat menyesatkan. Harga gas turun 8,3%, tetapi jika memperhitungkan rolling kontrak futures, investor secara potensial dapat memperoleh 69,6% hanya dari rolling posisi, di tengah volatilitas instrumen yang sangat besar. Perlu diingat, pada bulan-bulan pertama tahun ini pasar berada dalam kondisi backwardation ekstrem.

- RBOB Gasoline dan Soybean Oil. Keduanya menjadi pengecualian, di mana keuntungan lebih banyak didorong oleh permintaan riil dari konsumen dan biofuel. Gasoline mencatat kenaikan harga 79,8% dan total return 88,6%, sementara soybean oil naik 37,3% dari sisi harga dan mencatat total return 41,7%.

Pecundang Paruh Pertama, Kelemahan Struktural dan Jebakan Contango

-

Logam mulia berada dalam tren turun yang stabil, meskipun sempat mencatat pertumbuhan kuat pada bulan pertama dengan dampak rolling yang netral. Palladium menjadi yang paling tertekan dengan total return -30,8%, diikuti platinum dengan total return -29,2%, terutama akibat masalah permintaan dari industri otomotif.

-

Silver mencatat total return -18,7%, sementara gold mencatat total return -9,7%. Perlu diingat bahwa angka ini merujuk pada return kontrak futures, bukan harga spot.

-

Jagung menjadi contoh klasik dari dampak destruktif contango. Penurunan harga di pasar hanya sebesar 6,6%, tetapi gudang yang penuh dan biaya mempertahankan posisi futures memperdalam kerugian riil investor menjadi 20,8%.

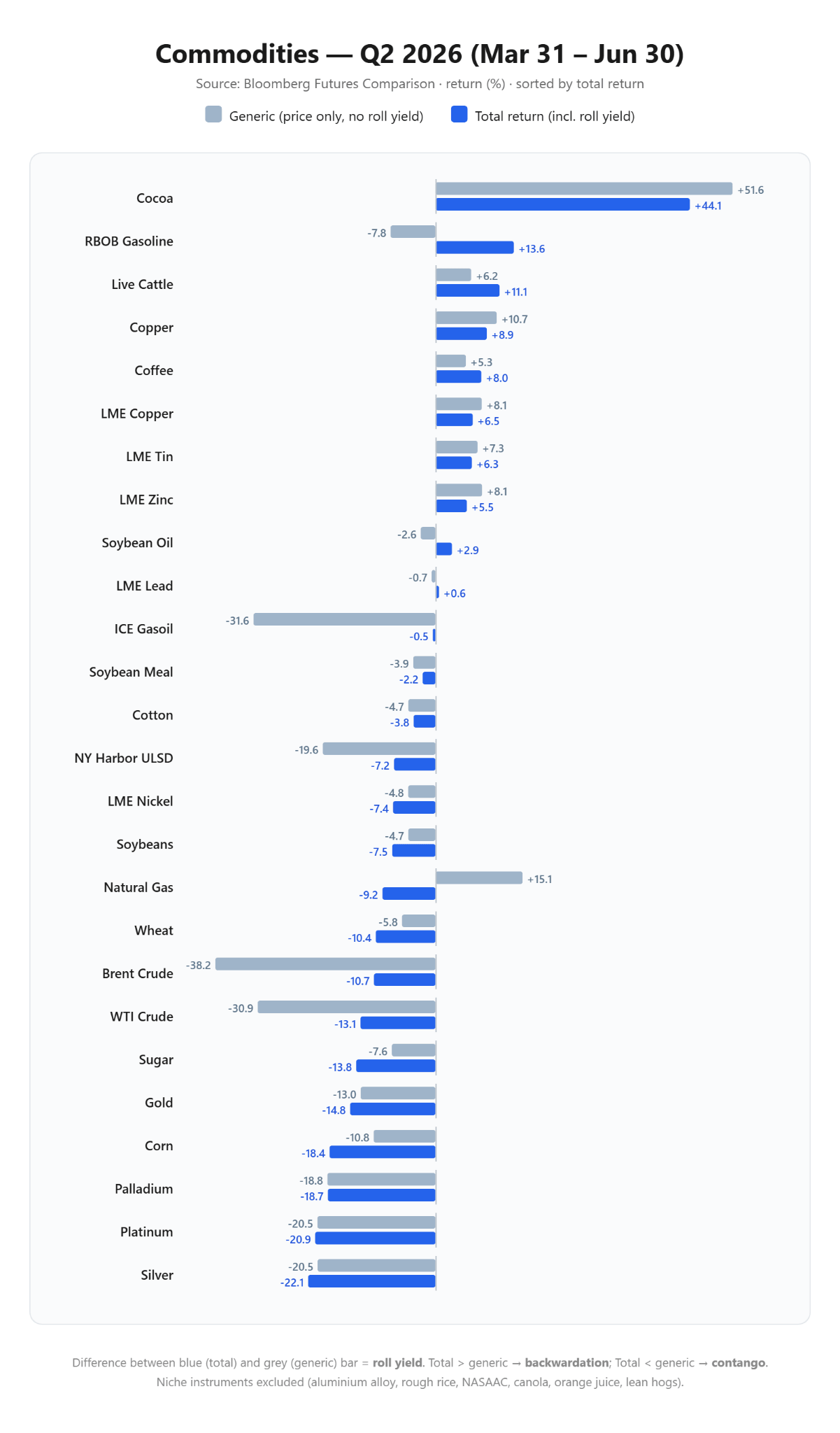

Analisis Q2 2026

Kuartal kedua membawa perombakan besar pada kekuatan pasar dan runtuhnya tren yang mendominasi sejak awal tahun.

Pemenang Q2, Rebound Cocoa dan Stabilisasi Industri

- Cocoa. Setelah gelembung harga pecah pada bulan-bulan pertama tahun ini, kuartal kedua membawa rebound yang spektakuler. Harga komoditas ini naik 51,6%, memberikan investor total return 44,1%, sehingga menempatkannya sebagai pemimpin kuartal tersebut. Kenaikan ini dipicu oleh kekhawatiran terhadap El Niño, yang berpotensi menyebabkan gangguan panen pada musim berikutnya, meskipun masalah permintaan masih tetap ada.

- Logam Industri. Copper dengan total return 8,9%, tin dengan total return 6,3%, dan zinc dengan total return 5,5% mencatat pertumbuhan yang konsisten dan sehat. Kenaikan ini mencerminkan stabilisasi permintaan manufaktur global dengan volatilitas risiko yang rendah. Namun, perlu dicatat bahwa China belakangan mulai menunjukkan beberapa tanda pelemahan ekonomi, sehingga penting untuk memantau apakah copper mampu bertahan di sekitar level tertinggi historisnya.

Pecundang Q2, Kejatuhan Harga Bahan Bakar dan Amortisasi Kerugian

- Minyak Mentah Brent dan WTI. Harga spot minyak berbalik turun tajam. Brent turun 38,2%, sementara WTI melemah 30,9%.

- Namun, backwardation yang masih bertahan berfungsi sebagai pelindung bagi posisi long. Total return kuartalan akhirnya hanya turun 10,7% untuk Brent dan 13,1% untuk WTI. Investor kehilangan jauh lebih sedikit dibandingkan yang mungkin terlihat dari headline media.

- ICE Gasoil. Harga turun 31,6%, tetapi roll yield hampir sepenuhnya mengimbangi kejatuhan tersebut, sehingga kerugian portofolio kuartalan hanya menjadi simbolis di 0,5%.

- Gas Alam dan Jebakan Terbalik. Gas alam menunjukkan kebalikan dari situasi awal tahun. Harga gas pada Q2 naik 15,1%, tetapi pasar masuk ke kondisi contango ringan. Biaya rolling kontrak yang tinggi pada Mei dan April mengubah kenaikan harga menjadi kerugian portofolio riil sekitar 9,2%.

Kesimpulan Setelah Paruh Pertama Tahun

- Struktur pasar lebih penting daripada prediksi harga. Kasus gas alam pada 2026 menunjukkan dengan jelas bahwa bertaruh hanya pada arah harga spot dapat menghasilkan dampak finansial yang berlawanan jika investor mengabaikan biaya atau keuntungan dari rolling posisi. Musiman di pasar ini sangat memengaruhi bentuk term structure.

- Minyak mentah sebagai lindung nilai struktural. Mempertahankan posisi long pada minyak dalam kondisi backwardation yang dalam memberikan kenyamanan investasi yang tinggi. Koreksi harga besar pada Q2 sebagian besar tertahan oleh roll yield positif. Saat ini, pasar masih berada dalam kondisi backwardation, setidaknya hingga pertengahan 2027.

- Logam mulia sebagai aset linear. Kelompok emas dan perak menjadi satu-satunya segmen pasar di mana pergerakan harga dan tingkat return riil bergerak hampir identik, tanpa banyak gangguan dari mekanisme rolling. Sepanjang paruh pertama tahun, kelompok ini berada dalam tren turun yang konsisten dan relatif dapat diprediksi.

Daily Summary: Minyak Melonjak, Wall Street Justru Lesu

Market Wrap: Hormuz Memanas, Wall Street Tunggu CPI AS

Daily summary: NFP Lemah Tekan Dolar, Saham AS Menguat

NFP Fokus Utama Pasar, Dolar AS dan Nasdaq Siap Bergerak Tajam

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.