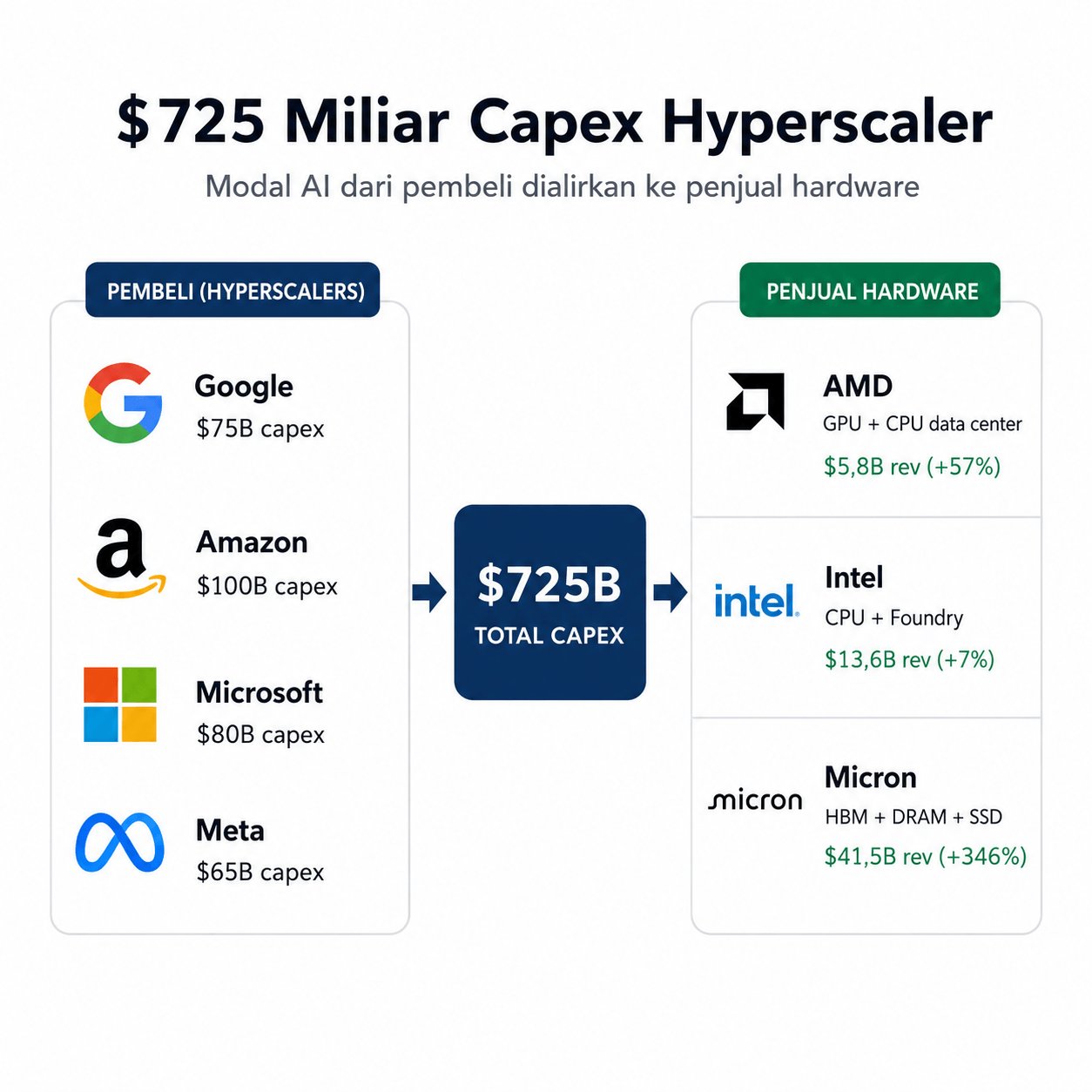

- Belanja infrastruktur AI dari Google, Amazon, Microsoft, dan Meta diperkirakan mencapai sekitar $725 miliar pada 2026.

- Fokus investor mulai bergeser dari hyperscaler sebagai pembeli AI ke perusahaan semikonduktor sebagai penerima belanja AI.

- AMD, Intel, dan Micron menjadi sorotan karena masing-masing memiliki eksposur berbeda terhadap data center, foundry, dan memory chip.

- Kinerja earnings terbaru memperkuat narasi bahwa permintaan AI mulai mengalir ke rantai pasok hardware.

- Risiko utama tetap berasal dari arah suku bunga The Fed, valuasi yang sudah tinggi, dan potensi perlambatan belanja data center.

- Belanja infrastruktur AI dari Google, Amazon, Microsoft, dan Meta diperkirakan mencapai sekitar $725 miliar pada 2026.

- Fokus investor mulai bergeser dari hyperscaler sebagai pembeli AI ke perusahaan semikonduktor sebagai penerima belanja AI.

- AMD, Intel, dan Micron menjadi sorotan karena masing-masing memiliki eksposur berbeda terhadap data center, foundry, dan memory chip.

- Kinerja earnings terbaru memperkuat narasi bahwa permintaan AI mulai mengalir ke rantai pasok hardware.

- Risiko utama tetap berasal dari arah suku bunga The Fed, valuasi yang sudah tinggi, dan potensi perlambatan belanja data center.

$725 Miliar Harus ke Suatu Tempat: Rotasi dari Pembeli AI ke Penjual AI

Selama tiga tahun terakhir, investasi AI di pasar saham banyak didominasi oleh satu pertanyaan: siapa yang paling banyak membeli infrastruktur AI? Jawabannya mengarah ke empat nama besar, yaitu Google, Amazon, Microsoft, dan Meta, yang secara kolektif diperkirakan akan mengalokasikan sekitar $725 miliar untuk capital expenditures pada 2026, naik 77% dari tahun sebelumnya.

Namun, pada paruh pertama 2026, pasar mulai menanyakan pertanyaan yang berbeda: siapa yang paling banyak menerima aliran dana dari belanja AI sebesar $725 miliar tersebut?

Jawabannya mulai mengubah peta investasi AI secara fundamental.

Uang Mengalir ke Hilir

Barclays menyebut fenomena ini sebagai rotasi dari AI hyperscaler ke AI enabler. Investor yang selama beberapa tahun terakhir banyak memburu saham perusahaan cloud seperti Microsoft, Google, Amazon, dan Meta kini mulai memperhatikan perusahaan yang memproduksi hardware di balik revolusi AI.

Dampaknya terlihat jelas. AMD, Intel, dan Micron secara kolektif mencatat kenaikan kapitalisasi pasar yang sangat besar pada kuartal kedua 2026. Sementara S&P 500 naik 9,55% pada paruh pertama tahun ini dan Nasdaq menguat 12,79%, saham-saham semikonduktor mampu melampaui keduanya dengan margin yang jauh lebih besar.

Rotasi ini juga terjadi di dalam sektor semikonduktor itu sendiri. NVIDIA sudah mencatat reli besar sejak 2023, sehingga valuasinya semakin mahal. Akibatnya, investor mulai mencari tier berikutnya, yaitu perusahaan chip yang masih memiliki ruang valuasi lebih luas dan eksposur langsung terhadap belanja AI. AMD memiliki GPU pesaing NVIDIA untuk data center, Intel sedang menjalankan turnaround besar di bisnis foundry, sementara Micron memasok memory chip, termasuk HBM, yang menjadi komponen penting dalam server AI.

Logikanya sederhana: jika hyperscaler menghabiskan ratusan miliar dolar untuk infrastruktur AI, perusahaan yang berada di rantai pasok hardware berpotensi ikut terdorong. Namun, potensi ini tetap bergantung pada keberlanjutan belanja data center, margin, kapasitas produksi, dan kondisi suku bunga.

Tiga Profil, Satu Tailwind

AMD: dari Penantang Menjadi Pemain Utama

AMD melaporkan Q1 2026 yang menandai titik penting dalam perubahan identitas perusahaan. Revenue total mencapai $10,3 miliar, naik 38% secara tahunan, melampaui batas atas guidance manajemen sendiri. Yang lebih penting, segmen Data Center resmi menjadi mesin pertumbuhan utama perusahaan dengan revenue $5,8 miliar, naik 57% dari tahun sebelumnya. CEO Lisa Su menyebut momentum ini sebagai perubahan struktural, di mana AMD tidak lagi hanya dilihat sebagai perusahaan PC dan gaming dengan cerita AI tambahan, tetapi semakin diposisikan sebagai perusahaan data center yang juga memiliki bisnis chip PC. Free cash flow juga mencetak rekor sebesar $2,6 miliar, sekitar tiga kali lipat dari tahun sebelumnya.

Kemitraan strategis AMD juga semakin dalam. Perusahaan mengumumkan kerja sama dengan Meta untuk mengerahkan hingga 6 gigawatt kapasitas GPU, termasuk unit berbasis MI450 dan prosesor EPYC generasi mendatang. Manajemen juga memproyeksikan pasar server CPU akan tumbuh 35% per tahun hingga 2030, naik dari estimasi sebelumnya sebesar 18%, didorong oleh kebutuhan inference dan agentic AI.

Intel: Comeback dari Ambang Kehancuran

Cerita Intel mungkin menjadi yang paling dramatis dari ketiganya. Pada awal 2026, saham Intel diperdagangkan di sekitar $36,90, level yang mencerminkan skeptisisme pasar terhadap turnaround perusahaan. Enam bulan kemudian, saham INTC diperdagangkan di sekitar $140, atau naik lebih dari 250%.

Apa yang berubah? Q1 FY2026 memberikan bukti awal bahwa strategi CEO Lip-Bu Tan mulai menunjukkan hasil. Revenue mencapai $13,6 miliar, mengalahkan konsensus $12,4 miliar sebesar 10%. Segmen Data Center and AI tumbuh 22% secara tahunan menjadi $5,1 miliar, mencatat pertumbuhan double-digit pertama sejak 2022. Intel Foundry juga mencatat revenue $5,4 miliar, naik 16% secara tahunan, dengan yield di node 18A yang terus membaik.

Hal yang membuat investor lebih antusias adalah validasi eksternal. Google berkomitmen menggunakan beberapa generasi prosesor Intel untuk menjalankan workload AI di data center-nya. Saham INTC melonjak 24% setelah laporan earnings, sementara Bank of America menaikkan target harga ke $160 dan menyebut potensi foundry deal dengan Apple sebagai katalis berikutnya. Namun, kenaikan 250% dalam enam bulan juga berarti ekspektasi pasar sudah sangat tinggi. Intel Foundry masih mencatat kerugian sekitar $2,4 miliar per kuartal, sementara gross margin untuk Q2 dipandu turun ke 39%. Earnings berikutnya pada 23 Juli akan menjadi ujian penting untuk melihat apakah narasi turnaround ini benar-benar berkelanjutan atau hanya reli ekspektasi.

Micron: Supercycle yang Melampaui Ekspektasi

Jika AMD adalah cerita pertumbuhan dan Intel adalah cerita turnaround, Micron adalah cerita supercycle memory dalam bentuk paling jelas. Perusahaan baru melaporkan Q3 FY2026 pada 24 Juni dengan angka yang sangat kuat: revenue $41,46 miliar, naik dari $9,3 miliar pada kuartal yang sama tahun lalu, EPS non-GAAP $25,11, dan GAAP net income $28,24 miliar. Angka-angka ini didorong oleh satu faktor dominan: setiap server AI membutuhkan high-bandwidth memory atau HBM dalam jumlah besar, dan hanya sedikit perusahaan di dunia yang mampu memproduksinya dalam skala besar. Micron adalah salah satunya, bersama Samsung dan SK Hynix.

Seluruh pasokan HBM Micron untuk 2026 disebut sudah terjual habis melalui kontrak jangka panjang. Perusahaan juga mengumumkan strategic customer agreements bernilai besar, termasuk cash deposits yang memperkuat visibilitas pendapatan ke depan, serta menaikkan capex FY2026 menjadi sekitar $27 miliar. Micron kini telah menembus kapitalisasi pasar $1 triliun. Yang menarik, kenaikan harga bukan hanya terjadi pada HBM. Manajemen mengungkapkan bahwa margin memory non-HBM, termasuk DRAM reguler dan enterprise SSD, juga sangat kuat. Dalam beberapa periode, margin segmen tersebut bahkan melampaui HBM. Ini menunjukkan bahwa AI menyerap pasokan memory secara luas, bukan hanya di segmen premium.

Satu Risiko yang Bisa Mengubah Segalanya

Sebelum investor terlalu antusias, ada satu faktor risiko yang bisa membalikkan reli ini secara tajam: suku bunga. The Fed di bawah Chair Kevin Warsh akan mengadakan FOMC meeting pada 28–29 Juli. Yang mengejutkan, pasar saat ini mempricing kemungkinan kenaikan suku bunga, bukan penurunan, sebesar sekitar 30% untuk Juli dan lebih dari 60% untuk September. Inflasi AS masih berada di 4,2% pada Mei 2026, sebagian didorong oleh harga energi akibat krisis Iran dan, secara tidak langsung, oleh belanja infrastruktur AI yang sangat besar.

Kenaikan suku bunga dapat menekan sektor semikonduktor dari dua arah. Pertama, dari sisi valuasi. Saham growth seperti AMD dan Micron yang sudah naik tajam akan lebih sensitif terhadap perubahan discount rate. Kedua, dari sisi permintaan. Sebagian besar belanja infrastruktur AI bernilai ratusan miliar dolar dibiayai melalui utang baru. Jika suku bunga naik, laju pembangunan data center berpotensi melambat, yang pada akhirnya dapat mengurangi permintaan terhadap chip, memory, dan komponen infrastruktur AI.

Sebaliknya, jika The Fed menahan suku bunga atau membuka ruang pelonggaran, tailwind untuk sektor ini dapat bertahan lebih lama. Namun, investor tetap perlu memperhatikan risiko overbuild, terutama jika kapasitas AI bertambah lebih cepat dibanding monetisasi aplikasi AI di tingkat perusahaan dan konsumen.

Takeaway untuk Investor

Rotasi dari hyperscaler ke enabler bukan sekadar pergeseran sentimen. Narasi ini didukung oleh data fundamental yang kuat: AMD, Intel, dan Micron semuanya melaporkan earnings terbaru yang mengalahkan ekspektasi dengan margin signifikan. Namun, investor tidak boleh hanya membaca headline kenaikan saham. Pertanyaan utamanya adalah apakah belanja AI sebesar ini bisa terus berlanjut tanpa terganggu oleh suku bunga, tekanan margin, atau risiko kelebihan kapasitas.

Jika The Fed tidak menaikkan suku bunga dan belanja AI tetap berjalan, sektor semikonduktor masih memiliki ruang untuk mempertahankan momentum. Namun, jika The Fed menjadi lebih hawkish, koreksi bisa tajam, terutama pada saham-saham yang sudah naik ratusan persen dalam waktu singkat.

FOMC meeting 28–29 Juli akan menjadi momen penting. Investor yang memahami hubungan antara belanja AI, rantai pasok semikonduktor, dan suku bunga akan memiliki konteks yang lebih kuat dibandingkan mereka yang hanya mengejar narasi AI dari headline pasar.

Alphabet Unggul, Tesla Fokus pada AI

Daily Summary: Indeks Stabil, Pasar Menanti Alphabet dan Tesla

ServiceNow Hadapi Ujian Besar AI

US Open: Futures AS Turun, Pasar Tunggu Big Tech

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.