Pasar saat ini lebih berfokus pada kerugian yang dihasilkan dari konflik yang sedang berlangsung di Teluk Persia. Reaksi ini sepenuhnya dapat dipahami, karena perang pada akhirnya merupakan aktivitas dengan hasil negatif secara ekonomi. Investor harus memperhitungkan tekanan terhadap anggaran, risiko terhadap pertumbuhan, inflasi, dan faktor lainnya.

Pelaku pasar yang umumnya diuntungkan dari eskalasi ketegangan seperti ini adalah perusahaan pertahanan. Kali ini pun tidak berbeda.

Kampanye Amerika Serikat dan Israel di Iran, untuk saat ini, sebagian besar masih berupa operasi udara. Menurut data resmi, hingga gencatan senjata, AS telah melakukan lebih dari 10.000 misi tempur dan menyerang lebih dari 13.000 target di Iran.

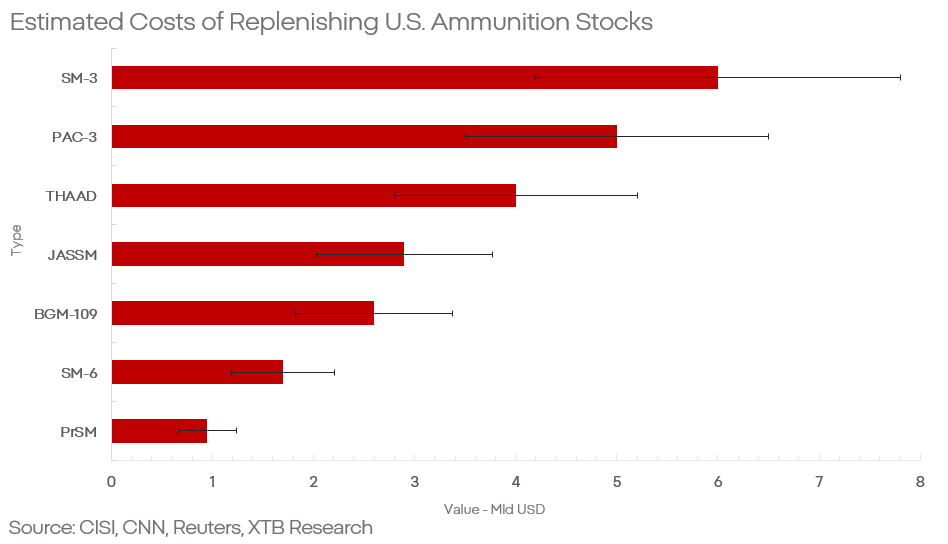

Amunisi saat ini menjadi salah satu bottleneck paling penting dalam industri pertahanan, dan AS tidak terkecuali. Berdasarkan analisis dari CNN dan CSIS, selama Operasi “Epic Fury”, AS menggunakan di Iran:

- lebih dari 1.000 rudal BGM-109 “Tomahawk”,

- lebih dari 1.000 rudal “JASSM”,

- sekitar 60 rudal “PrSM”,

- hampir 250 rudal SM-3,

- lebih dari 200 rudal SM-6,

- lebih dari 200 interceptor “THAAD”,

- lebih dari 1.000 rudal PAC-3 “Patriot”.

Artinya, untuk jenis amunisi paling canggih—terutama sistem jarak jauh—AS telah menghabiskan sekitar 30–60% dari stok sebelum perang. Namun, ini bukan masalah terbesar Pentagon. Masalah utamanya adalah bahwa amunisi tersebut tidak hanya sangat mahal, tetapi juga memiliki kapasitas produksi yang terbatas, hanya beberapa puluh unit per tahun. Dengan kapasitas produksi saat ini, AS membutuhkan sekitar empat tahun untuk memulihkan stoknya.

Hal ini tidak berarti AS menjadi “tidak berdaya” atau tidak efektif. Juga tidak berarti eskalasi baru di Iran tidak mungkin terjadi. Namun, hal ini menyoroti tantangan besar bagi Departemen Pertahanan sekaligus peluang besar bagi pemasok senjata ke militer AS. Siapa saja mereka?

Di antara produsen amunisi paling canggih di AS, RTX Corp. dan Lockheed Martin memiliki dominasi hampir penuh.

- Tomahawk, SM-3, dan SM-6 diproduksi oleh RTX Corp.

- JASSM, PrSM, THAAD, dan PAC-3 Patriot terkait dengan Lockheed Martin.

Jika hanya mempertimbangkan pengisian ulang stok, dan berdasarkan data publik terkait harga serta pesanan sebelumnya, hal ini menyiratkan nilai sekitar $20–30 miliar dalam waktu sekitar empat tahun.

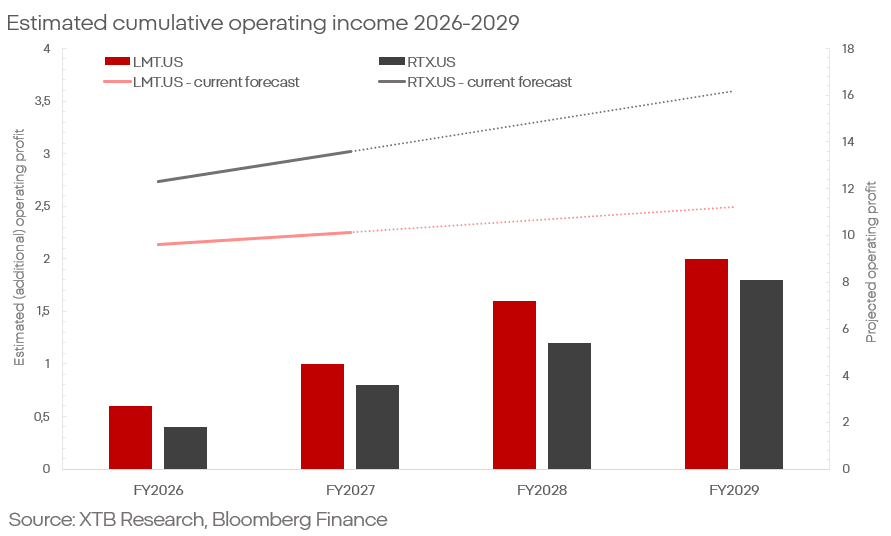

Dengan asumsi konservatif sebesar $25 miliar, hal ini akan menghasilkan pendapatan sekitar $11–13 miliar untuk RTX dan sekitar $13–16 miliar untuk Lockheed Martin.

Dengan menggunakan margin segmen perusahaan (12–13%), ini menyiratkan laba operasional sekitar $1,5–2,5 miliar selama empat tahun ke depan, atau sekitar $0,4–0,6 miliar per tahun.

Namun, perlu kehati-hatian tinggi terkait waktu realisasi pendapatan ini. Meskipun produksi amunisi saat ini merupakan salah satu bottleneck paling mendesak bagi Pentagon, investasi besar sedang dilakukan untuk mempercepat output.

Pertanyaan kunci yang harus dijawab adalah: apakah hal ini sudah tercermin dalam harga saham?

Tidak ada indikasi kuat bahwa hal tersebut sudah tercermin. Kedua perusahaan tampak berkinerja lemah dalam beberapa kuartal terakhir (dalam konteks ini), dan tren tersebut bahkan memburuk setelah hasil terbaru.

Berdasarkan proyeksi, termasuk laba operasional kedua perusahaan, tampaknya tidak ada perubahan signifikan dalam ekspektasi baru-baru ini.

- Untuk Lockheed, ekspektasi tahun 2026 dan 2027 masing-masing sebesar $9,6 miliar dan $10,1 miliar.

- Untuk RTX, ekspektasi sebesar $12,3 miliar dan $13,5 miliar untuk 2025/2026.

Jika demikian, ini menyiratkan potensi kejutan positif sekitar $0,4–0,6 miliar (~5%) dalam laba operasional—potensi yang saat ini belum sepenuhnya diperkirakan pasar—di saat kedua saham berada di level terendah dalam beberapa bulan.

Catatan Penutup

Secara alami, proyeksi seperti ini bukanlah sesuatu yang absolut. Baik RTX maupun Lockheed bukan perusahaan yang hanya berfokus pada amunisi—proyeksi laba dapat dipengaruhi oleh kinerja segmen lain.

Selain itu, estimasi pengeluaran seperti ini tidak memiliki tingkat presisi tinggi. Detail produksi rudal sangat bersifat rahasia, margin yang digunakan merupakan rata-rata, dan banyak faktor operasional dapat berubah tanpa diketahui investor atau publik.

Serangan Houthi Dorong Harga Minyak

Saham Pertahanan Hadapi Ujian Margin

Rally Minyak Menguat di Tengah Konflik

Market Wrap: Nasdaq Naik, Minyak Brent Tembus $92

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.