Skenario berikut disusun untuk tujuan edukasi dan level yang disebutkan bukan merupakan target harga.

Sebagian besar pelaku pasar saat ini dipaksa untuk memasukkan potensi perkembangan jangka pendek situasi di Iran ke dalam penilaian harga aset. Skala, tujuan, dan horizon waktu dari operasi militer di kedua pihak akan memberikan dampak nyata terhadap pasar. Namun demikian, satu pertanyaan penting tetap harus diajukan: tidak ada perang yang berlangsung selamanya.

Apa yang akan terjadi setelah konflik ini berakhir?

Konflik bersenjata merupakan aktivitas dengan hasil negatif. Skala kehancuran yang besar serta sumber daya yang dikorbankan untuk mempertahankannya menciptakan batas waktu alami bagi perang tersebut. Hal yang sama berlaku untuk konflik yang sedang berlangsung di Teluk Persia. Amerika Serikat menghadapi tekanan yang meningkat dari harga bahan bakar dan pupuk, sementara inflasi dan pemilu paruh waktu semakin membayangi pemerintahan Donald Trump. Di sisi Iran, situasinya bahkan lebih berat. Ekonomi yang tertinggal dan kurang berkembang dari negara gurun yang padat penduduk tidak dapat bertahan dalam kondisi pemboman besar-besaran dan berkelanjutan oleh Amerika Serikat dan Israel. Blokade Selat Hormuz juga berarti bahwa negara-negara Eropa dan Asia, meskipun tidak terlibat langsung dalam konflik, memiliki kepentingan vital terhadap de-eskalasi atau setidaknya pembukaan kembali jalur tersebut.

Berdasarkan seluruh informasi yang tersedia dan dengan pendekatan proyeksi yang hati-hati, pada tahap konflik ini sudah memungkinkan untuk mengidentifikasi sejumlah skenario yang paling mungkin terjadi serta menganalisis dampaknya terhadap pasar keuangan.

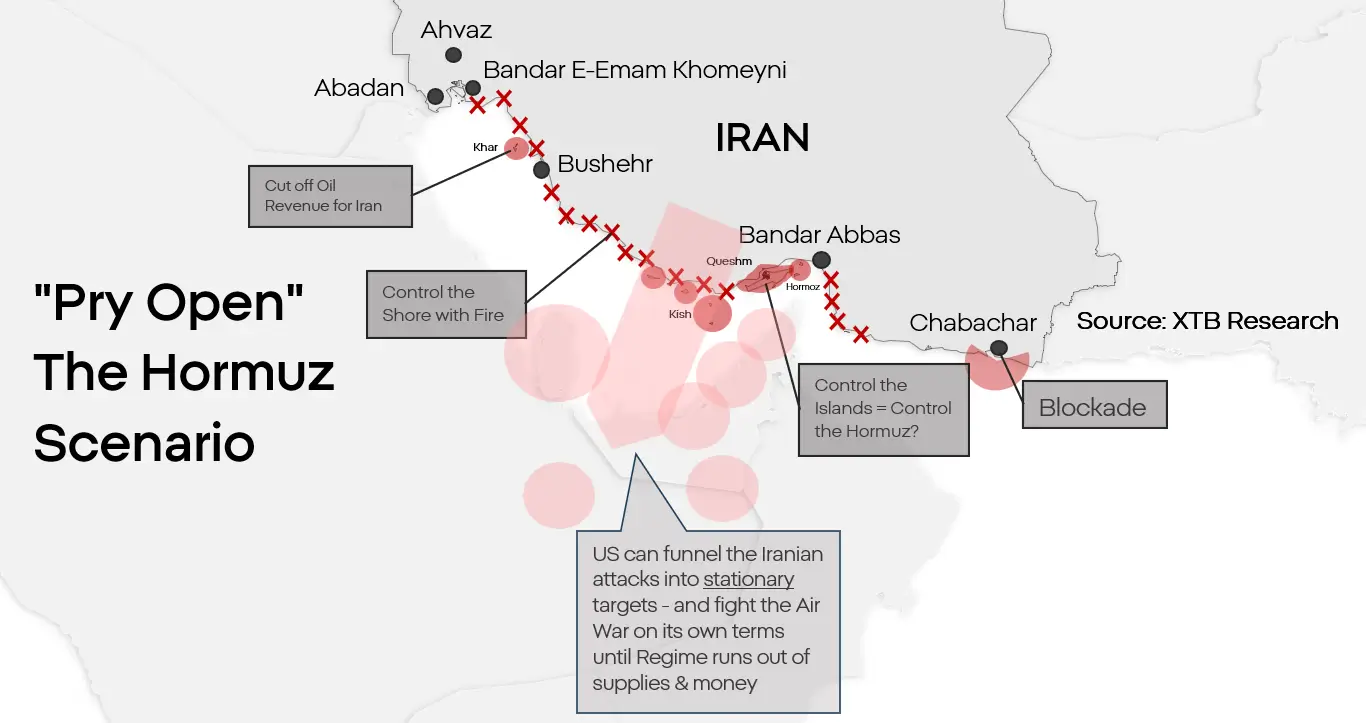

Skenario 1: Pembukaan selat dan Normalisasi parsial

Untuk saat ini, skenario ini tampak sebagai skenario dasar yang dipersiapkan oleh kedua belah pihak. Meskipun invasi penuh ke Iran mungkin terjadi, hal tersebut tidak berarti akan menjadi kebutuhan utama. Amerika Serikat tidak harus menaklukkan Iran, melainkan cukup menetralkan program nuklirnya dan membuka kembali Selat Hormuz. Skenario ini mengasumsikan pendaratan militer di satu atau beberapa pulau di selat, penguasaan wilayah tersebut, serta kontrol garis pantai melalui kekuatan angkatan laut. Iran dinilai tidak memiliki kemampuan untuk mempertahankan posisi garis depan di sepanjang pantai Teluk Persia, dan drone yang digunakan untuk menyerang kapal tanker tidak mampu menargetkan objek bergerak dari jarak jauh di daratan. Melumpuhkan kemampuan Iran untuk memblokade selat secara bertahap akan menghilangkan hambatan utama bagi pihak Amerika dan sekaligus mengurangi leverage strategis Iran. Hal ini tidak serta-merta berarti jatuhnya pemerintahan Republik Islam, namun dalam jangka waktu tertentu dapat memaksa Iran menuju gencatan senjata atau bahkan bentuk kapitulasi terbatas yang tetap fungsional.

Dampak Pasar

-

Dukungan terhadap harga minyak terutama akan terjadi dalam jangka panjang. Operasi militer semacam ini dapat berlangsung selama berbulan-bulan, dan Iran - bahkan jika mengalami kekalahan - akan tetap menjadi ancaman. Selain biaya rekonstruksi dan normalisasi rantai pasok, kondisi ini akan menciptakan premi risiko jangka panjang yang persisten terkait kemungkinan konflik kembali di Selat Hormuz.

-

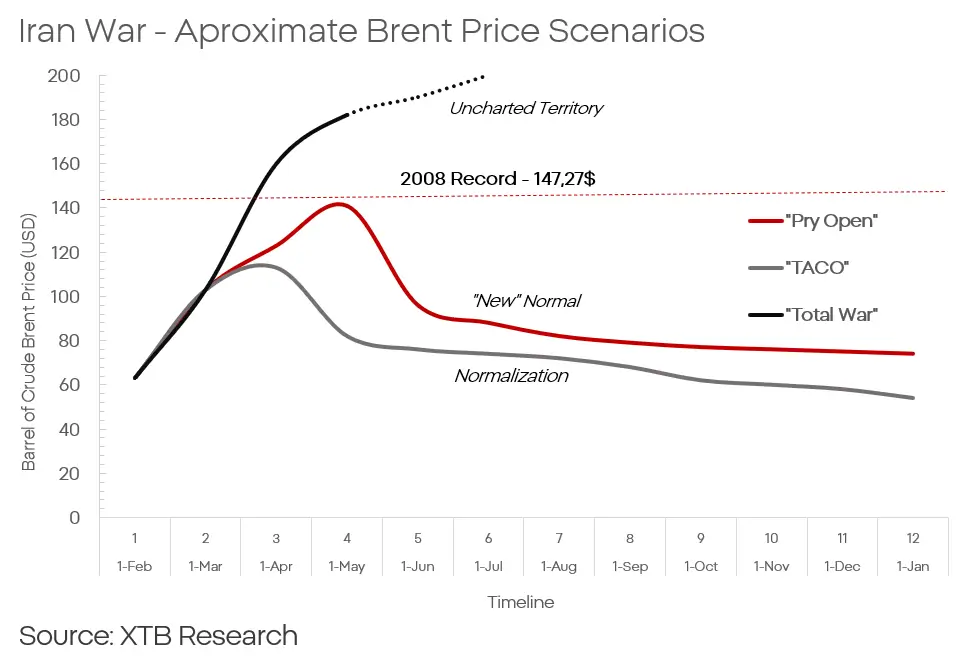

Dalam jangka pendek, harga minyak Brent berpotensi naik ke kisaran $120 hingga $140 per barel. Setelah itu, harga dapat turun secara bertahap menuju sekitar $80 per barel, namun tetap mempertahankan premi risiko jangka panjang sebesar $5 hingga $10.

-

Eskalasi juga berpotensi mendukung kenaikan harga emas serta valuasi saham sektor pertahanan.

-

Kenaikan harga emas sebesar 5% hingga 7% dalam jangka pendek hingga menengah sangat mungkin terjadi sebagai respons terhadap meningkatnya ketegangan.

-

Selain itu, kondisi ini akan memberikan tekanan terhadap mata uang negara berkembang.

-

Dalam jangka panjang, penurunan moderat pada saham Asia dan sebagian pasar Eropa juga kemungkinan terjadi.

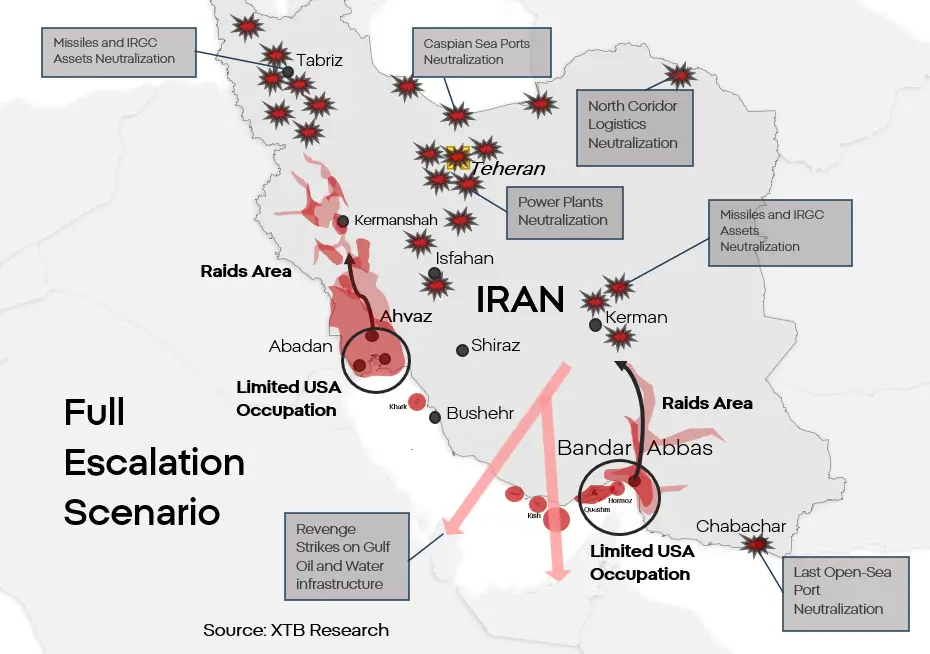

Skenario 2: Eskalasi total dan Perdamaian rapuh

Ini merupakan opsi “maksimal” yang logis, sebagai perpanjangan dari skenario pertama. Skenario ini mengasumsikan adanya upaya nyata untuk menghancurkan rezim Iran dalam bentuknya saat ini serta mencapai semacam kesepakatan dengan sisa kekuatan yang ada. Perlu dicatat bahwa kedua belah pihak - meskipun Amerika Serikat dalam skala lebih besar - masih membatasi intensitas serangan dan target yang disasar. Amerika Serikat dapat mengombinasikan serangan darat dengan serangan terhadap infrastruktur kritis. Kerusakan pada infrastruktur energi dan pasokan air di Iran dapat memicu krisis kemanusiaan dalam skala yang sangat besar, hingga membuat rezim tidak mampu melanjutkan operasi militer maupun perlawanan terorganisir. Sebagai balasan, Iran kemungkinan akan mencoba menyerang, dengan seluruh kemampuan yang tersisa, infrastruktur desalinasi serta fasilitas ekstraksi dan pengolahan energi di negara-negara Teluk (GCC). Iran memang tidak memiliki kemampuan untuk menyebabkan kehancuran total sistem energi dan air di wilayah tersebut, namun tingkat kerusakan yang ditimbulkan bisa cukup besar untuk memaksa evakuasi sebagian populasi dan membuat infrastruktur tidak dapat digunakan selama berbulan-bulan setelah konflik berakhir.

Baik militer Iran maupun IRGC tidak memiliki kemampuan untuk menahan serangan darat Amerika Serikat yang terkoordinasi. Kombinasi serangan tanpa batas terhadap Iran serta invasi darat terbatas - misalnya di wilayah Khuzestan atau Bandar Abbas - akan memberikan ruang bagi Amerika Serikat untuk membangun basis operasi maju. Basis ini dapat digunakan untuk operasi pasukan khusus guna menetralkan program nuklir Iran dan/atau mendukung gerakan anti-pemerintah. Skenario ini, meskipun dengan biaya yang sangat besar bagi semua pihak, berpotensi menghasilkan netralisasi sebagian atau bahkan seluruh ancaman Iran terhadap kawasan.

Dampak Pasar

-

Kenaikan harga minyak dalam skenario ini akan lebih besar dan lebih volatil, meskipun sulit memprediksi pergerakan jangka panjang mengingat perubahan besar dalam keseimbangan kekuatan regional.

-

Harga minyak Brent dapat melonjak hingga kisaran $160 hingga $180 per barel pada tahap awal.

-

Harga emas juga berpotensi meningkat signifikan, dengan kemungkinan kembali menuju level $5.100.

-

Konflik kemungkinan akan meluas secara geografis, yang dapat mendorong saham maskapai turun lebih dalam. Penurunan tambahan sekitar 6% hingga 10% menjadi skenario yang realistis.

-

Dolar AS juga berpotensi mengalami penguatan luar biasa, serupa dengan yang terjadi pada tahun 2022. Level yang mungkin tercapai berada di kisaran 1,18 - 1,20 untuk EUR/USD dan 3,8 hingga 3,9 untuk USD/PLN.

-

Saham sektor pertahanan kemungkinan akan mencapai level tertinggi baru dalam kondisi eskalasi seperti ini.

Skenario 3: “TACO” ala Iran

Meskipun eskalasi saat ini menjadi skenario utama, itu bukan satu-satunya kemungkinan. Meskipun sulit, Donald Trump dapat memutuskan untuk menarik Amerika Serikat dari konflik tanpa mencapai resolusi yang definitif. Skenario de-eskalasi dengan penarikan AS dari Selat Hormuz dengan syarat yang mendekati keinginan Iran memiliki probabilitas lebih rendah, karena akan dianggap sebagai kekalahan reputasi bagi Amerika Serikat. Selain itu, pengaruh informal Israel terhadap kebijakan luar negeri AS juga menjadi faktor penting. Namun demikian, skenario ini tetap mungkin terjadi. Kekalahan militer, krisis politik, atau tekanan ekonomi dapat memaksa AS untuk mencapai kompromi yang secara praktis dianggap sebagai kekalahan dari perspektif Washington. Kompromi tersebut kemungkinan melibatkan pelonggaran sanksi sebagai imbalan atas bentuk tertentu dari perlucutan senjata Iran.

Dampak Pasar

-

Dalam skenario yang paling menguntungkan bagi Iran, negara tersebut berpotensi kembali terintegrasi ke dalam pasar global. Dalam jangka menengah hingga panjang, hal ini dapat menyebabkan penurunan tajam harga minyak.

-

Setelah gencatan senjata tercapai, harga minyak dapat dengan cepat turun ke sekitar $75 per barel, dan dalam beberapa kuartal bahkan bisa mencapai kisaran $50.

-

Penurunan risiko geopolitik akan memberikan tekanan pada dolar AS dan saham sektor pertahanan. Nilai tukar EUR/USD berpotensi kembali secara bertahap ke kisaran 1,10 - 1,12.

-

Meskipun risiko menurun, emas diperkirakan tetap berkinerja baik karena faktor inflasi dan permintaan dari bank sentral. Namun, hal ini tidak berlaku untuk perak atau platinum.

-

Selain itu, kemungkinan terjadi rebound pada aset kripto serta saham perusahaan yang paling terdampak konflik, seperti sektor maskapai, otomotif, dan pariwisata. Kenaikan dapat berkisar dari beberapa persen hingga belasan persen.

-

Skenario ini juga mencerminkan kekalahan reputasi - dan bukan hanya reputasi - bagi Amerika Serikat. Dalam jangka pendek, dampaknya terhadap alokasi modal mungkin terbatas, tetapi dalam jangka panjang dapat mendorong pergeseran pusat gravitasi ekonomi dan pasar dari Amerika Serikat ke Eropa dan Asia.

Kamil Szczepański

Junior Financial Markets Analyst, XTB

Market Wrap: NFP Jadi Kunci saat Minyak Kembali Melonjak

Market Wrap: Hormuz Belum Dibuka, Pasar Tetap Bertaruh Damai

Daily Summary: Nasdaq Naik 3%, AMD Hadapi Ujian Besar

US Open: S&P 500 Cetak Rekor, Chip Mulai Rebound

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.