Shell Plc (SHEL) merilis hasil kinerja Q1 2026 pada 7 Mei, membukukan laba yang melampaui konsensus analis. Namun di sisi lain, free cash flow lebih lemah dari ekspektasi, program buyback dipangkas, dan volume produksi menurun akibat gangguan konflik Timur Tengah. Artikel ini menguraikan apa yang terjadi, dampaknya bagi pemegang saham, dan posisi saham secara teknikal.

Laba melampaui ekspektasi, tetapi free cash flow menceritakan kisah yang berbeda

Laba yang disesuaikan (adjusted earnings) Shell tercatat sebesar $6,92 miliar pada Q1 2026, melampaui konsensus analis di $6,36 miliar dan naik 24% dari $5,58 miliar pada Q1 2025. Pencapaian ini didorong oleh kontribusi trading yang lebih kuat di segmen hilir, harga realisasi yang lebih tinggi, margin kilang yang membaik, serta biaya operasional yang lebih rendah. Laba bersih yang dapat diatribusikan kepada pemegang saham naik menjadi $5,69 miliar dari $4,78 miliar setahun sebelumnya, dan EBITDA yang disesuaikan meningkat ke $17,7 miliar dari $15,3 miliar. Meski demikian, free cash flow turun tajam ke $2,9 miliar dari $5,3 miliar di Q1 2025, terbebani oleh arus keluar modal kerja sebesar $11,2 miliar yang terkait dengan pergerakan harga komoditas pada persediaan dan piutang. Arus kas dari operasional tercatat sebesar $6,1 miliar.

Produksi turun, konflik Timur Tengah menekan volume output

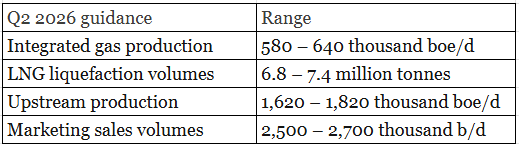

Total produksi minyak dan gas yang tersedia untuk dijual turun ke 2,752 juta barel setara minyak per hari (boe/d) pada Q1 2026, dari 2,838 juta boe/d pada Q1 2025, penurunan sekitar 3% secara tahunan. Penurunan ini terutama disebabkan oleh gangguan produksi di Qatar akibat konflik Timur Tengah yang tengah berlangsung, yang membatasi operasional di fasilitas LNG utama di kawasan tersebut. Volume pencairan LNG naik 1% karena peningkatan kapasitas proyek LNG Canada sebagian mengimbangi kendala cuaca di Australia. Untuk Q2, SHEL memberikan panduan produksi gas terintegrasi sebesar 580 hingga 640 ribu boe/d dan produksi hulu sebesar 1.620 hingga 1.820 ribu boe/d, dengan perusahaan secara eksplisit menyebut konflik Timur Tengah dan jadwal pemeliharaan yang lebih tinggi sebagai hambatan untuk kuartal ke depan.

Kenaikan utang bersih sebagian didorong oleh lonjakan biaya sewa pengiriman yang terkait dengan gangguan jalur pengiriman akibat konflik Timur Tengah. Source: Investing, XTB Research Indonesia

Buyback dipangkas jadi $3 miliar seiring kenaikan utang bersih

Shell mengumumkan program pembelian kembali saham (buyback) senilai $3,0 miliar yang akan diselesaikan dalam sekitar tiga bulan, sebelum pengumuman hasil Q2. Angka ini lebih rendah dari program buyback $3,5 miliar yang diselesaikan pada kuartal sebelumnya, menandakan sikap pengembalian modal yang lebih hati-hati seiring utang bersih yang naik ke $52,6 miliar dan rasio gearing yang bergerak ke 23,2%. Tekanan modal kerja sebesar $11,2 miliar yang terkait dengan kenaikan harga komoditas pada persediaan dan piutang menjadi penyebab utama di balik kekurangan arus kas yang mendorong pemangkasan buyback tersebut. Laba per saham yang disesuaikan tercatat $1,22 untuk kuartal ini, dibandingkan $0,92 setahun sebelumnya, sementara laba per saham bersih mencapai $1,00 dibandingkan $0,79 pada Q1 2025. Meski penurunan buyback mengecewakan sebagian investor, metrik profitabilitas inti perusahaan tetap konstruktif pada level harga minyak saat ini.

Saham turun meski laba melampaui ekspektasi

SHEL turun sekitar 2,8% di Bursa London pada hari hasil keuangan dirilis, dan turun sekitar 1,7% di pre-market NYSE, karena pasar lebih fokus pada pemangkasan buyback dan miss pada free cash flow daripada pencapaian laba. Reaksi negatif saham meskipun earnings secara headline melampaui ekspektasi mencerminkan sensitivitas investor terhadap sinyal pengembalian modal dalam lingkungan energi saat ini. Dari perspektif teknikal, koreksi ini menempatkan Shell kembali sebagai kandidat watchlist bagi trader yang mencari entry yang lebih bersih, dengan prospek konflik Timur Tengah dan panduan produksi Q2 sebagai dua katalis utama penentu arah jangka pendek. Untuk Q2, gangguan produksi Qatar yang berkelanjutan dan jadwal pemeliharaan yang lebih padat kemungkinan akan tetap menekan volume produksi, yang berarti kisah laba kuartal depan kembali akan sangat bergantung pada realisasi harga komoditas dan kontribusi trading.

Source: XTB Research Indonesia

Kalender Ekonomi: Sentimen Pulih, Pasar Menanti Data dan Minyak

Market Wrap: Reli AI Angkat Wall Street, Apple Tertinggal

iPhone Kuat, Kenapa Saham Apple Turun?

AWS Melaju, CapEx AI Amazon Mulai Terbayar

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.