Akcje Accenture tracą w handlu przedsesyjnym ok. 15% po publikacji wyników za Q2 2026. Mimo że spółka przebiła oczekiwania rynku na poziomie zysku na akcję oraz przedstawiła prognozę całoroczną lepszą od konsensusu, akcje tracą.

Negatywna reakcja inwestorów była sprowokowana głównie przez szereg dużych przejęć w sektorze cyberbezpieczeństwa. Rynek jest negatywnie nastawiony do branży cyberbezpieczeństwa, zakładając, że dalszy rozwój AI sprawi, że straci ona rację bytu.

Wyniki

- Przychody wyniosły 18,7 mld USD, poniżej konsensusu na poziomie ok. 18,8 mld USD, ale wciąż były wyższe o 6% r/r.

- EPS wyniósł 3,80 USD wobec oczekiwanych 3,72 USD.

- Nowe zamówienia wyniosły 19,3 mld USD wobec 19,7 mld USD rok wcześniej

- Marża operacyjna wzrosła o 20 punktów bazowych do 17,0%.

Prognozy

- Spółka zakłada obecnie całoroczny zysk na akcję w przedziale 13,78 - 13,90 USD, przy oczekiwaniach rynku na poziomie 13,80 USD.

- Accenture oczekuje również wzrostu przychodów w roku fiskalnym 2026 o 3-4%

- Prognoza wolnych przepływów pieniężnych została utrzymana w przedziale 10,8–11,5 mld USD.

Kontrowersyjne zakupy

Największą uwagę rynku przyciągnęły jednak ogłoszone równolegle transakcje. Accenture poinformowało o planie przejęcia większościowego pakietu w Dragos oraz całości runZero i NetRise.

Łączna wartość przedsiębiorstwa w ramach tych transakcji wynosi ok. 4,17 mld USD. Zamknięcie przejęć spodziewane jest w sierpniu lub wrześniu 2026 roku, pod warunkiem uzyskania zgód regulacyjnych.

Zarząd Accenture przedstawia te transakcje jako strategiczne wzmocnienie pozycji w obszarze bezpieczeństwa technologii operacyjnych, czyli OT Security.

Prezes Julie Sweet wskazała, że przejęcia mają zwiększyć udział spółki w rynku i stworzą nową platformę wzrostu.

Rynek widzi w zakupach jedynie krótkoterminową presję na wyniki oraz duże nakłady na mało perspektywiczny sektor. Pytanie budzi również integracja nowych biznesów w operacje firmy.

Kontekst

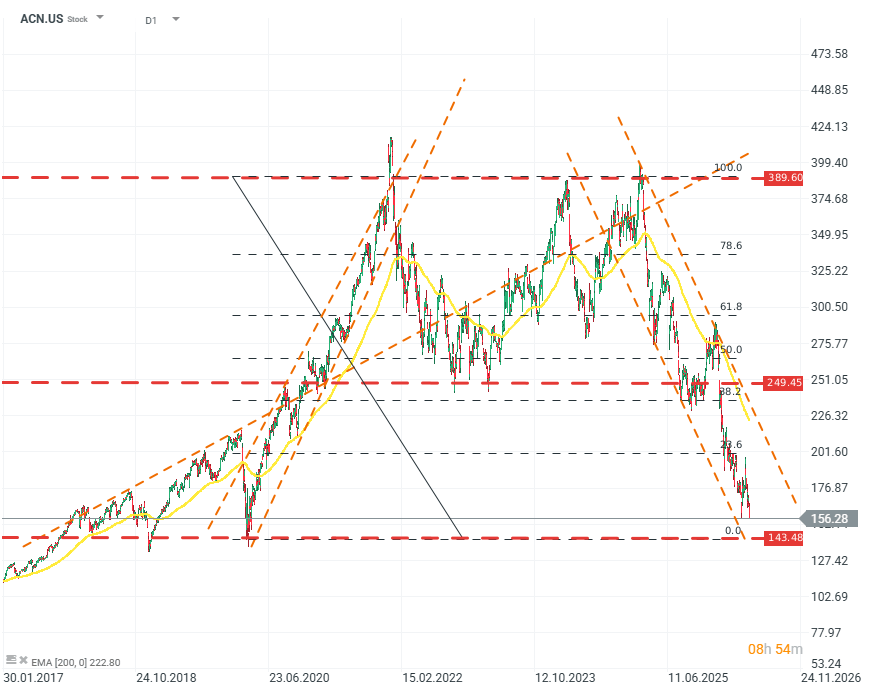

ACN.US (D1)

Spółka, pod względem wycen, nie ma za sobą dobrego okresu. Obecnie znajduje się ona już blisko wycen z dołka przeceny na fali reakcji rynkowej na pandemię COVID-19. Od szczytu spółka straciła już ponad 70% wyceny, a tylko w tym roku straciła aż 40% wyceny. Ważnym kontekstem jest fakt, że zyski czy rentowność nie wskazują na spadek czy znaczną utratę dynamiki wzrostu. Spółka osiągnęła już P/E na poziomie 13 oraz wskaźnik Cena-do-sprzedaży na poziomie 1,4. Źródło: xStation5

📊 Tygodniowe podsumowanie rynków (27 lipca – 31 lipca 2026 roku)

🔴Bliżej rynków - Chipowy comeback Korei. Producenci notują spektakularne odbicie (31.07.26)

Meta pokazuje jak stracić prawie 10% przy rekordowej sprzedaży przez rozwój AI

Podsumowanie dnia - Rynek zaczyna wątpić w podwyżk po Warshu, ale Trump niszczy odbicie

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.