- Akcje spółki Booz Allen Hamilton spadły o blisko 67% od historycznych rekordów w reakcji na spowolnienie przychodów

- Spółka jest jedną z 12 firm, które mają wziąć udział w budowie amerykańskiej tarczy antyrakietowej (US Golden Dome)

- Firma posiada rekordowy w historii backlog 38 mld USD i notuje poprawę rentowności, mimo niższych przychodów z sektora cywilnego

- Akcje spółki Booz Allen Hamilton spadły o blisko 67% od historycznych rekordów w reakcji na spowolnienie przychodów

- Spółka jest jedną z 12 firm, które mają wziąć udział w budowie amerykańskiej tarczy antyrakietowej (US Golden Dome)

- Firma posiada rekordowy w historii backlog 38 mld USD i notuje poprawę rentowności, mimo niższych przychodów z sektora cywilnego

Booz Allen Hamilton (BAH.US) należy do najważniejszych wykonawców technologicznych dla amerykańskiego rządu. Spółka działa na styku obronności, wywiadu, cyberbezpieczeństwa i sztucznej inteligencji. Mimo jej absolutnie strategicznej pozycji akcje od historycznych szczytów straciły ponad 67%, stając się jedną z największych ofiar zmian politycznych w Waszyngtonie. Firma znajduje się w gronie 12 spółek, które docelowo będą brać udział w projekcie budowy amerykańskiej tarczy antyrakietowej - US Golden Dome. Spółka ma być głównym integratorem technologii i otrzymała kontrakt na zaprojektowanie i budowę prototypu bazującego w kosmosie systemu przechwytywania (tzw. orbitalnego interceptora) znanego jako Brilliant Swarms.

- Wycena spółki istotnie spadła do ok. 10-krotności cena/zysk i 12-krotności ceny do oczekiwanych, 12 miesięcznych zysków. Jej zadłużenie jest relatywnie konserwatywne na tle branży. Wskaźnik EV/EBITDA wynosi 9, a ceny do sprzedaży ok. 0,8 - wygląda na bardzo niski na tle innych spółek obronnych.

- W ostatnim kwartale zysk na akcję wyniósł 1,78 USD wobec oczekiwań 1,34 USD, przychody kwartalne spadły o 6,4% r/r do 2,78 mld USD, zatrudnienie zmniejszono do ok. 31 500 osób z 35 800 rok wcześniej. Jednocześnie portfel zamówień wzrósł o 3,1% r/r do 38,2 mld USD, a prognoza na rok fiskalny 2027 zakłada 11,2 - 11,7 mld USD przychodów i 6 do 6,35 USD skorygowanego zysku na akcję.

Co wywołało tak silną wyprzedaż?

Problemem ostatnich kwartałów okazała się koncentracja przychodów. Około 97–98% sprzedaży Booz Allen pochodzi z kontraktów federalnych, co sprawia, że firma jest wyjątkowo wrażliwa na zmiany priorytetów budżetowych administracji USA. Dodatkowo spółka specjalizuje się w doradztwie specjalistycznym "miękkich" usługach, których wzrost rynek uważa za w długim terminie niepewny wobec nowych możliwości AI.

W sezonie 2025 - 2026 inwestorzy zaczęli dyskontować skutki programu oszczędnościowego DOGE, którego celem było ograniczenie wydatków konsultingowych i technologicznych administracji federalnej. Efektem były opóźnienia zamówień, przeglądy kontraktów, a w przypadku Booz Allen - częściowe anulowanie kontraktów w obszarze cywilnym.

Dodatkowo spółka kilkukrotnie obniżała prognozy finansowe w trakcie roku fiskalnego 2026. Segment Civil Business odnotował spadki przychodów sięgające nawet 20–28%. Rynek zaczął więc traktować problem nie jako przejściowe spowolnienie, lecz potencjalną zmianę strukturalną - choć portfel zamówień dla wywiadu i obronności ma się bardzo dobrze.

Dlaczego inwestorzy byli szczególnie zaniepokojeni?

Największe obawy dotyczyły kilku czynników:

- bardzo wysokiego uzależnienia od jednego klienta tj. rządu USA;

- anulowania dziesiątek kontraktów federalnych w ramach przeglądu wydatków;

- słabnącej dynamiki wzrostu po wielu latach bardzo dobrych wyników;

- redukcji około 2500 miejsc pracy i restrukturyzacji segmentu cywilnego;

- ryzyka dalszych cięć budżetowych po zmianach politycznych w Waszyngtonie;

- obniżanych prognoz przychodów i zysków przez zarząd spółki.

Gdzie rynek może się pomylić?

Paradoksalnie najciekawszy argument inwestycyjny pojawia się właśnie po ogromnej przecenie. Rynek skoncentrował się niemal wyłącznie na problemach segmentu cywilnego, ignorując fakt, że działalność związana z obronnością, wywiadem, cyberbezpieczeństwem i AI pozostaje relatywnie silna. Booz Allen zakończył rok fiskalny 2026 z rekordowym backlogiem wynoszącym około 38 mld USD. Co ważniejsze, zarząd wskazuje na przyspieszający popyt w obszarach National Security, cyber oraz AI-native products.

W przeciwieństwie do klasycznych firm konsultingowych Booz Allen jest głęboko osadzony w infrastrukturze bezpieczeństwa narodowego USA. Rosnące napięcia geopolityczne, wyścig w dziedzinie sztucznej inteligencji oraz modernizacja systemów wojskowych zwiększają zapotrzebowanie na kompetencje, które firma rozwija od dekad.

Co więcej, wyniki za IV kwartał roku fiskalnego 2026 pokazały ciekawy paradoks: przychody co prawda łapią zadyszkę, ale zysk na akcję, przepływy pieniężne i rentowność okazały się wyraźnie lepsze od oczekiwań dzięki restrukturyzacji kosztów. Mimo to przecena Booz Allen Hamilton była w dużej mierze uzasadniona. Otwartym pytaniem jest - czy jest taka nadal?

Spółka weszła w okres słabszego wzrostu, utraciła część kontraktów i musiała zmierzyć się z polityczną presją na ograniczanie wydatków federalnych. Jednocześnie obecna wycena wydaje się odzwierciedlać scenariusz trwałej stagnacji, podczas gdy kluczowe segmenty związane z obronnością, cyberbezpieczeństwem i sztuczną inteligencją nadal rozwijają się. Portfel zamówień jest wysoki, zatem rynek może zadać sobie pytanie nie tyle, czy Booz Allen miał problemy, ale czy rynek nie zaczął wyceniać tych problemów tak, jakby miały trwać wiecznie.

Przejęcie Ultra Mission Solutions to nie jest zwykła akwizycja

Booz Allen Hamilton ogłosił przejęcie Ultra I&C Mission Solutions za 720 mln USD i jest to największa akwizycja spółki od przejęcia Liberty IT Solutions za 725 mln USD w 2021 roku. Ultra Mission Solutions to niewielka organizacja zatrudniająca około 220 pracowników, w tym około 135 wyspecjalizowanych inżynierów. Na pierwszy rzut oka cena może wydawać się wysoka, jednak Booz Allen nie kupuje skali przychodów, lecz technologie wykorzystywane w nowoczesnych systemach dowodzenia i komunikacji wojskowej. Ultra Mission Solutions posiada trzy główne linie biznesowe:

-

Mission Software – oprogramowanie wspierające dowodzenie i zarządzanie polem walki;

-

Edge Compute – przetwarzanie danych bezpośrednio przy źródle ich powstawania;

-

Encryption Management – systemy szyfrowania i bezpiecznej wymiany danych.

Kluczowe produkty spółki obejmują platformy Apex, ADSI, ACTS, Rain oraz Knox, wykorzystywane do dowodzenia, przesyłania danych, edge computingu i zarządzania szyfrowaniem w środowiskach o ograniczonej łączności lub podczas zakłóceń komunikacyjnych. Klientami Ultra są programy realizowane dla armii USA, sił powietrznych, marynarki wojennej oraz państw sojuszniczych.

Zarząd Booz Allen poinformował, że oczekuje dwucyfrowego wzrostu przychodów przejmowanej spółki przez kolejne lata oraz marż EBITDA przekraczających 20%. Dla porównania, Booz Allen zakończył rok fiskalny 2026 z EBITDA na poziomie około 1,23 mld USD przy przychodach 11,2 mld USD, co oznacza marżę EBITDA wynoszącą około 11%. Tak więc przejmowana Ultra działa niemal przy dwukrotnie wyższej rentowności niż średnia całej grupy.

Kilka lat temu spółka była postrzegana głównie jako konsultant i wykonawca kontraktów federalnych. Obecnie coraz większa część inwestycji trafia do obszarów takich jak: sztuczna inteligencja; cyberbezpieczeństwo; systemy dowodzenia i kontroli; edge computing; komunikacja odporna na zakłócenia i technologie dla nowoczesnego pola walki. To dokładnie te same obszary, które zarząd wskazywał jako główne motory wzrostu podczas prezentacji wyników za rok fiskalny 2026. Mimo spadku przychodów o 6,4% do 11,2 mld USD firma utrzymała wysoką rentowność i zakończyła rok z rekordowym backlogiem o wartości 38 mld USD. Przejęcie Ultra Mission Solutions wzmacnia tę część działalności, która obecnie generuje największy popyt ze strony. Spółka wykorzystuje okres słabości do zwiększania ekspozycji na segmenty obronne, AI i cyber, które już dziś są najszybciej rosnącą częścią jej portfela zamówień.

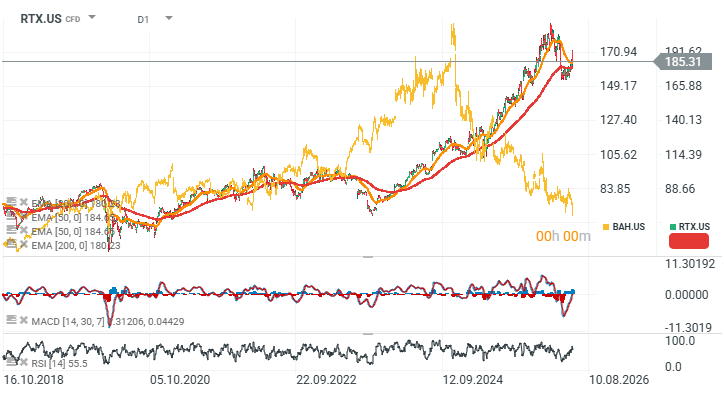

Wykresy RTX.US, BAH.US (interwał D1)

Wykres poniżej pokazuje jedną z najmocniejszych firm obronnych w USA, RTX (dawny Raytheon) w zestawieniu z wynikami akcji Booz Allen Hamilton. Sentyment absolutnie odwrócił się od BAH, a rynek zaczyna postrzegać spółkę jako potencjalnie wrażliwą na implementację możliwości AI.

Źródło: xStation5

Eryk Szmyd Analityk rynków finansowych XTB

📊 Tygodniowe podsumowanie rynków (20–24 lipca 2026)

Podsumowanie dnia: Tech nie może się podnieść pomimo wyników Intela, Europa na fali wyników i PMI (24.07.2026)

US OPEN: Nasdaq najniżej od miesiąca! Geopolityka ciągnie AI trade w dół!

Verizon publikuje rekordowe wyniki 📈 Akcje rosną 4% mimo słabszego tempa przychodów

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.