- Spółka straciła większość swojej wyceny od końca 2025

- Wyniki finansowe firmy wciąż pozostawiają sporo do życzenia, jest jednak poprawa

- Half Price, redukcja E-commerce i wzrost marż

- Szanse na wzrost w cieniu restrukturyzacji

- Spółka straciła większość swojej wyceny od końca 2025

- Wyniki finansowe firmy wciąż pozostawiają sporo do życzenia, jest jednak poprawa

- Half Price, redukcja E-commerce i wzrost marż

- Szanse na wzrost w cieniu restrukturyzacji

Modivo wróciło na radar inwestorów po kilku tygodniach mocniejszych ruchów kursu i po wynikach, które rynek odczytał lepiej niż wskazywałby sam nagłówek. Bo formalnie sytuacja nadal wygląda trudno: spółka pokazała stratę netto, niższy zysk operacyjny i wyraźnie słabszą EBITDA rok do roku. Jednak pod powierzchnią widać też zmianę, którą inwestorzy zaczynają wyceniać.

Kurs Modivo: poprzeczka jest nisko

Najważniejszym kontekstem jest skala wcześniejszej przeceny. Kurs Modivo był w trendzie spadkowym od ok. 13 miesięcy i w tym czasie stracił ok. 60%. Jednocześnie czerwiec był dla spółki lepszy, a akcje zyskały w miesiąc ponad 13%. Na początku lipca Modivo było jednym z liderów wzrostów w WIG20, rosnąć o ok. 4% po trzech spadkowych sesjach z rzędu.

To oznacza, że rynek nie potrzebował perfekcyjnych wyników, żeby zacząć szukać odbicia. Wystarczył sygnał, że najgorsze scenariusze mogły zostać już częściowo zdyskontowane. Dlatego pytanie nie brzmi dziś: czy Modivo jest już zdrową spółką? Bardziej trafne pytanie brzmi: czy zmiany operacyjne są wystarczające, żeby uzasadnić scenariusz poprawy w kolejnych kwartałach?

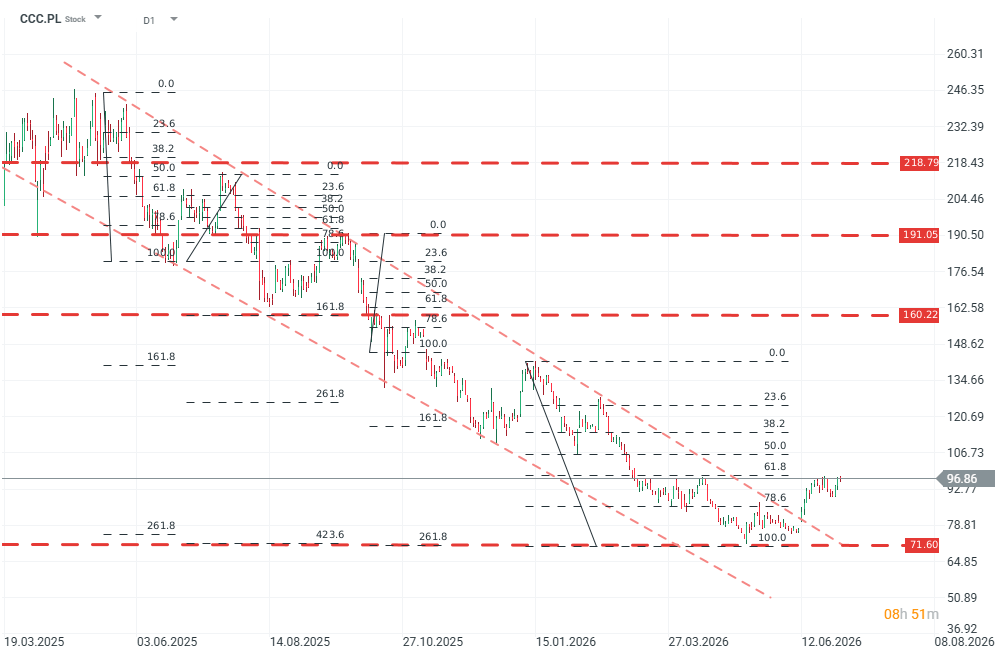

CCC.PL - Analiza Techniczna Modivo (D1)

Kurs spółki odbił się od dna, po utracie ~70% wyceny, kupujący odzyskali inicjatywę w okolicy poziomu 71 zł. Wybicie się z bardzo stromego i silnego kanału/trendu spadkowego jest silnym sygnałem popytowym, jednak zasięg korekty wzrostowej nie pozwala jeszcze na jednoznaczne wnioski.

Źródło: xStation5

Wyniki spółki nadal są słabe, ale już nie niejednoznaczne

W pierwszym kwartale roku obrotowego 2026/27 Grupa Modivo miała 8,1 mln zł straty netto jednostki dominującej wobec 95,4 mln zł zysku rok wcześniej. Zysk operacyjny spadł do 40 mln zł z 215,5 mln zł, a EBITDA do 254,2 mln zł z 377 mln zł. Przychody wzrosły jednak do 2,439 mld zł z 2,346 mld zł, co pokazuje, że problemem spółki nie jest brak sprzedaży, tylko jakość wzrostu i rentowność.

Ten obraz jest ważny, bo tłumaczy rozjazd między księgowym wynikiem a reakcją inwestorów. Modivo nie pokazało raportu, który zamyka wszystkie obawy. Pokazało raczej raport, w którym widać napięcie między wzrostem skali a kosztami transformacji. To spółka, która dalej rośnie, ale za wzrost płaci niższą rentownością, przejściowymi obciążeniami i kosztami przebudowy formatu.

Mniej e-commerce, więcej handlu stacjonarnego

Najważniejsza zmiana strategiczna jest bardzo wyraźna: Modivo coraz mniej przypomina spółkę technologiczną od sprzedaży mody online, a coraz bardziej klasyczną grupę detaliczną z mocnym komponentem off-price. W pierwszym kwartale 2026 r. kanał offline odpowiadał za 67% obrotu, a e-commerce za 33%. Spółka zapowiada dalszy przyrost powierzchni handlowej o 200-250 tys. mkw. rocznie do 2030 r., a głównym katalizatorem wzrostu ma być segment off-price i rozwój sprzedaży offline.

To zasadniczo zmienia sposób patrzenia na spółkę. Dawniej inwestorzy mogli traktować Modivo jako historię cyfrowej platformy, wysokiego wzrostu i sprzedaży internetowej. Dziś rdzeniem narracji staje się skala sklepów, rotacja towaru, marża brutto, koszty powierzchni i efektywność zapasów. To mniej efektowna, ale potencjalnie bardziej przewidywalna historia, pod warunkiem że spółka utrzyma dyscyplinę kosztową.

HalfPrice i marża wspierają wzrosty

Najmocniejszy element wyników to nie sam zysk netto, lecz poprawa jakości sprzedaży. Grupa osiągnęła najwyższą od 10 lat marżę brutto, blisko 52%, dzięki rosnącemu udziałowi marek licencyjnych. Dynamika kosztów sprzedaży i administracji wyniosła 19%, czyli była znacznie niższa niż tempo wzrostu powierzchni handlowej, które sięgnęło 40%.

Szczególnie dobrze wygląda HalfPrice. Przychody tego segmentu wzrosły o 35% rok do roku do 600 mln zł, przy wzroście powierzchni o 54%. Segment wypracował 84 mln zł EBITDA, o 20% więcej niż rok wcześniej, a rentowność EBITDA za ostatnie 12 miesięcy utrzymywała się blisko 15%. To tłumaczy, dlaczego rynek może patrzeć na Modivo przez pryzmat przyszłego potencjału, a nie tylko bieżącej straty netto.

Odbicie, ale nie bez ryzyka

Największym ryzykiem pozostaje to, że Modivo jest dziś spółką w połowie przebudowy. Segment worldbox, obejmujący dawny KAES, obciążył wynik stratą 49 mln zł, a zarząd zdecydował o mocnym wyhamowaniu ekspansji tego formatu oraz wstrzymaniu rozwoju zagranicznego. Jednocześnie marża “worldbox” poprawiała się wraz ze wzrostem udziału marek licencyjnych, co pokazuje, że problem może być przejściowy, ale nadal kosztowny.

Perspektywy Modivo zależą więc od trzech rzeczy: czy HalfPrice utrzyma wysoką dynamikę bez erozji marż, czy e-commerce przestanie ciążyć wzrostowi grupy oraz czy worldbox zostanie uporządkowany bez kolejnych dużych obciążeń.

Po tak głębokiej przecenie akcje mogą reagować mocno nawet na umiarkowanie pozytywne informacje. Fundamentalnie to jednak nadal nie jest historia nowego początku, lecz trwającej rekonstrukcji marki.

Źródła: Modivo, Bloomberg Finance

📊 Tygodniowe podsumowanie rynków (20–24 lipca 2026)

Kiedy dojdzie do nas wzrost cen ropy?

Podsumowanie dnia: Tech nie może się podnieść pomimo wyników Intela, Europa na fali wyników i PMI (24.07.2026)

Trzy rynki warte uwagi w przyszłym tygodniu (24.07.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.