- Apollo ostrzega, że rynek może zbyt optymistycznie zakładać tempo monetyzacji AI, oczekując ponad dwukrotnego wzrostu wolnych przepływów pieniężnych hyperscalerów w ciągu najbliższych kilku lat.

- Spadające ceny tokenów oraz rosnąca konkurencja ze strony chińskich modeli AI mogą utrudnić osiągnięcie obecnych prognoz zysków, zwiększając presję na marże największych spółek technologicznych.

- Jeśli zwrot z inwestycji w AI nadejdzie później od oczekiwań, skutki mogą wykraczać poza sektor technologiczny, prowadząc do rewizji wycen Magnificent 7 i wywierając presję na cały indeks S&P 500 oraz globalną gospodarkę.

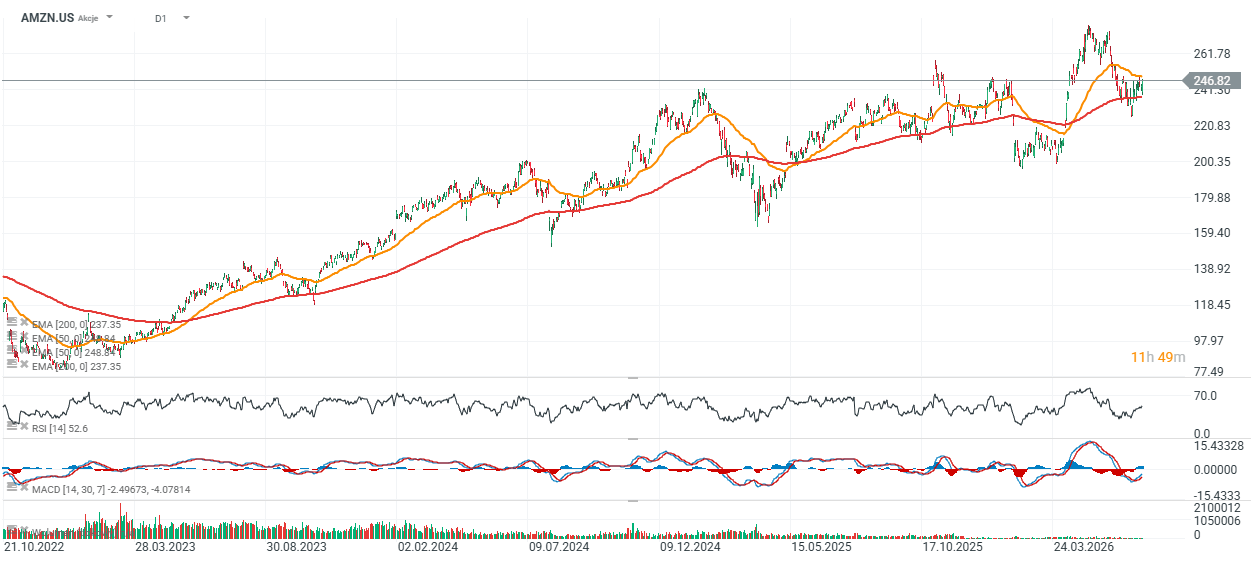

- Amazon pozostaje spółką, która jak dotąd spośród czołowych hyperscalerów wyemitowała największy dług (ponad 100 mld USD), finansujący rozbudowę infrastruktury AI

- Apollo ostrzega, że rynek może zbyt optymistycznie zakładać tempo monetyzacji AI, oczekując ponad dwukrotnego wzrostu wolnych przepływów pieniężnych hyperscalerów w ciągu najbliższych kilku lat.

- Spadające ceny tokenów oraz rosnąca konkurencja ze strony chińskich modeli AI mogą utrudnić osiągnięcie obecnych prognoz zysków, zwiększając presję na marże największych spółek technologicznych.

- Jeśli zwrot z inwestycji w AI nadejdzie później od oczekiwań, skutki mogą wykraczać poza sektor technologiczny, prowadząc do rewizji wycen Magnificent 7 i wywierając presję na cały indeks S&P 500 oraz globalną gospodarkę.

- Amazon pozostaje spółką, która jak dotąd spośród czołowych hyperscalerów wyemitowała największy dług (ponad 100 mld USD), finansujący rozbudowę infrastruktury AI

Największe spółki technologiczne zainwestują około 3 biliiony dolarów w rozbudowę infrastruktury sztucznej inteligencji, zatem nasuwa się kluczowe pytanie czy ogromne inwestycje w AI zwrócą się wystarczająco szybko?

- To subtelna, ale bardzo istotna zmiana. Rynek przestał dyskutować o potencjale technologii (który jest oczywisty), a słusznie zastanawia się nad ekonomią całego przedsięwzięcia. Analitycy Apollo Global Management zwracają uwagę, że obecne prognozy mogą zakładać zbyt optymistyczny scenariusz.

- Tempo monetyzacji AI może być wolniejsze, niż zakładają obecnie inwestorzy. A jeśli tak się stanie, konsekwencje mogą odczuć nie tylko spółki technologiczne, ale praktycznie cały rynek.

- Dodatkowe ryzyko dla akcji amerykańskich spoółęk AI stanowią konkurujące z zachodnimi modelami Chiny, gdzie wg. danych Apollo popularność modeli chińskich rośnie w ostatnich miesiącach, a wraz z nim ich udział w globalnym rynku modeli AI.

Historia pokazuje, że wielkie technologie często potrzebowały więcej czasu

To nie pierwszy raz, gdy świat zachwyca się przełomową technologią. W XIX wieku inwestorzy masowo finansowali budowę kolei. Sama idea okazała się jedną z najważniejszych innowacji w historii gospodarki, ale dla wielu akcjonariuszy nie oznaczało to szybkich zysków. Powstało zbyt wiele linii, konkurencja rosła szybciej od popytu, a kapitał zwracał się znacznie wolniej, niż początkowo zakładano.

Akcje spółek kolejowych runęły po wieloletniej hossie, ale finalnie tory i infrastrukturę i tak zbudowano. Dość naiwnym byłoby zakładać, że rozbudowa AI musi zawsze iść w parze z hossą spółek technologicznych.

Podobny schemat można było obserwować podczas budowy sieci światłowodowych pod koniec lat 90. Internet zmienił świat, jednak ogromna część infrastruktury przez lata pozostawała niewykorzystana, a wiele spółek telekomunikacyjnych nie przetrwało pęknięcia bańki internetowej.

Paradoks największych rewolucji technologicznych polega na tym, że technologia okazuje się sukcesem, ale pierwsza fala inwestorów niekoniecznie. Apollo sugeruje, że właśnie z takim ryzykiem może dziś mierzyć się rynek AI.

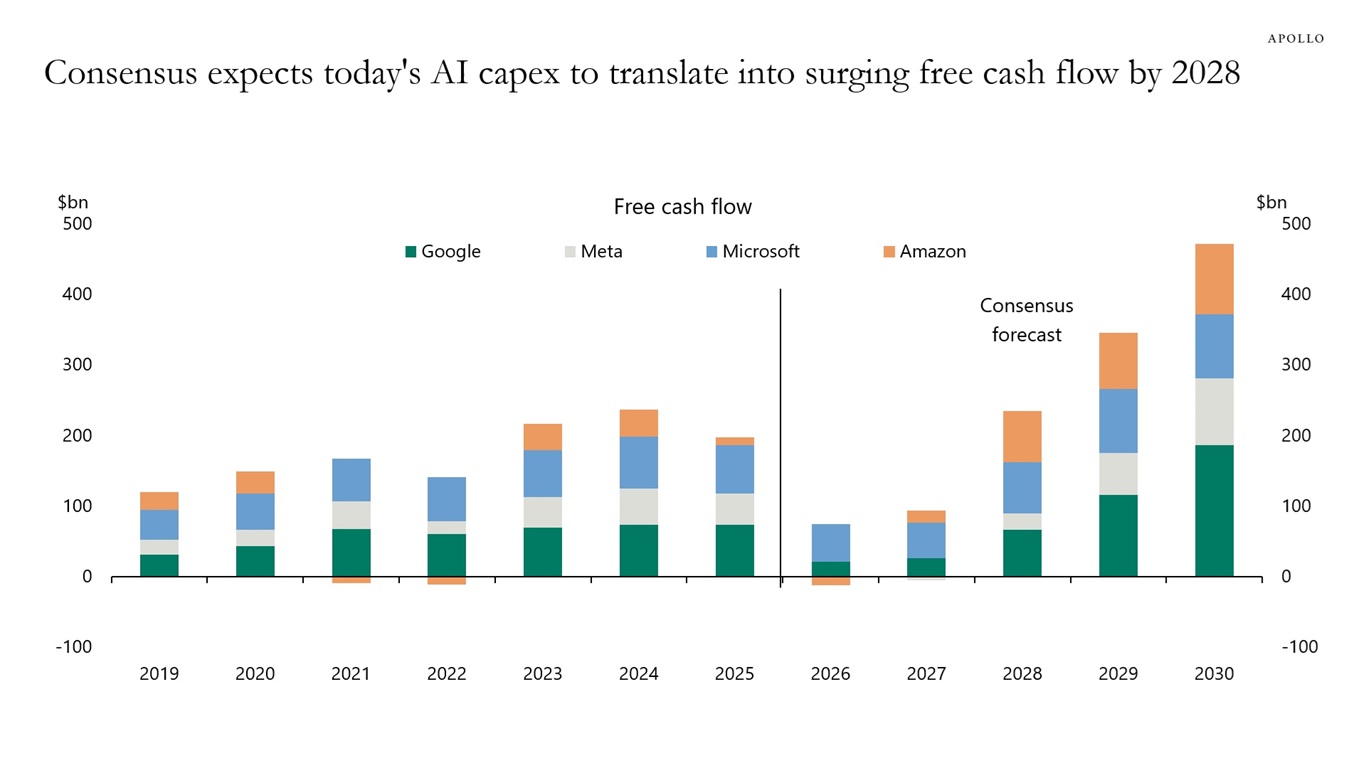

Rynek zakłada, że gotówka zacznie płynąć bardzo szybko

Konsensus analityków przewiduje, że w ciągu kilku najbliższych lat wolne przepływy pieniężne największych hyperscalerów — Microsoftu, Amazona, Alphabetu czy Mety — mają wzrosnąć ponad dwukrotnie.

To właśnie na tym założeniu opiera się obecna wycena wielu spółek. Giganci wydają setki miliardów dolarów na centra danych, układy GPU i infrastrukturę energetyczną, ponieważ rynek wierzy, że już za chwilę pojawią się równie imponujące przychody z usług AI.

Co jeśli przychody pojawią się nie za dwa lata, ale za pięć lub siedem? Nie oznaczałoby to, że inwestycje były błędne. Oznaczałoby jedynie, że rynek mógł źle oszacować moment, w którym zaczną one przynosić odpowiedni zwrot. A to może słono kosztować.

Inwestorzy zakłądają, że już od 2027 roku cash flow największych hyperscalerów zacznie rosnąć, a w 2028 błyskawicznie przyspieszy. Wymagałoby to generowania gotówki zdecydowanie ponad skalę inwestycji CAPEX (które mają być rekordowe) - zyski zatem muszą przyspieszyć i to w absolutnie rekordowym tempie... Pytanie, co jeśli nie, lub co jeśli po drodze pojawią się dodatkowe, nieprzewidziane i dziś trudne do dokładnego oszacowania koszty jak choćby kosztowne podłączenia do amerykańskiej sieci elektrycznej.

Źródło: Apollo Global

Dwie rzeczy zaczynają budzić niepokój

Zdaniem Apollo pojawiają się dwa sygnały, które mogą utrudnić realizację obecnych prognoz.

Pierwszym są szybko spadające ceny tokenów.

Każda kolejna generacja modeli staje się wydajniejsza, konkurencja rośnie, a koszt przetworzenia tej samej ilości danych systematycznie maleje. Dla klientów to bardzo dobra wiadomość. Dla dostawców modeli oznacza jednak coraz silniejszą presję na ceny.

W wielu branżach technologia z czasem staje się tańsza. AI prawdopodobnie nie będzie wyjątkiem.

Drugim czynnikiem jest rosnąca konkurencja ze strony Chin.

Jeszcze niedawno wydawało się, że przewaga amerykańskich modeli będzie trudna do podważenia. Tymczasem dane przywoływane przez Apollo pokazują, że chińskie modele zwiększają swój udział zarówno wśród najczęściej wykorzystywanych modeli na świecie, jak i pod względem liczby obsługiwanych tokenów.

Jeżeli najlepszy model przestanie być najważniejszy, a kluczowa stanie się relacja jakości do ceny, przewaga obecnych liderów może okazać się mniejsza, niż zakłada rynek.

Problem polega na tym, że rachunki przychodzą od razu

Największym wyzwaniem nie jest sam CAPEX.

Problem polega na tym, że wydatki inwestycyjne oraz amortyzacja infrastruktury pojawiają się natychmiast. Centra danych trzeba zbudować, układy kupić, energię zakontraktować, a finansowanie zapewnić już dziś.

Przychody natomiast mogą pojawić się znacznie później.

To tworzy niebezpieczną lukę czasową, w której koszty rosną zgodnie z planem, natomiast zyski niekoniecznie.

Jeżeli monetyzacja AI będzie przesuwała się o kolejne kwartały, marże największych spółek mogą znaleźć się pod presją dokładnie wtedy, gdy rynek oczekuje ich gwałtownej poprawy.

Dlaczego problem kilku spółek może stać się problemem całego rynku?

Jeszcze dekadę temu podobny scenariusz byłby znacznie mniej groźny.

Dziś jednak kilka największych spółek technologicznych odpowiada za ogromną część kapitalizacji indeksu S&P 500 oraz znaczną część wzrostu zysków całego rynku.

To oznacza, że ewentualna korekta nie zatrzymałaby się wyłącznie na Microsoftcie czy Nvidii.

Znacznie słabszy popyt na infrastrukturę AI uderzyłby również w producentów półprzewodników, operatorów centrów danych, firmy energetyczne, producentów systemów chłodzenia, sprzętu sieciowego oraz całe otoczenie inwestycyjne zbudowane wokół sztucznej inteligencji.

Innymi słowy, AI przestała być jednym z sektorów gospodarki. Stała się mechanizmem napędzającym znaczną część obecnego cyklu inwestycyjnego.

Czy grozi nam powtórka z bańki internetowej?

Niekoniecznie.

Między AI a internetem z przełomu wieków istnieje jedna zasadnicza różnica.

Najwięksi gracze finansują dzisiejsze inwestycje głównie z ogromnych, istniejących biznesów generujących dziesiątki miliardów dolarów gotówki rocznie. Microsoft, Alphabet czy Meta nie są spółkami obiecującymi przyszłe zyski — one już dziś należą do najbardziej rentownych przedsiębiorstw świata.

To sprawia, że ryzyko całkowitego załamania jest znacznie mniejsze niż podczas bańki dotcomów.

Jednocześnie historia uczy, że świetna technologia nie gwarantuje świetnej inwestycji w każdym momencie. Często największym błędem inwestorów nie jest przecenienie samej innowacji, lecz niedocenienie czasu potrzebnego, aby zaczęła ona generować odpowiedni zwrot z kapitału.

Najważniejsze pytanie nie brzmi już "czy AI zmieni świat?"

Na to pytanie rynek właściwie odpowiedział już twierdząco. Znacznie ciekawsze wydaje się dziś inne pytanie: czy obecne wyceny zakładają zbyt szybkie tempo komercjalizacji tej technologii?

To właśnie na ten element zwraca uwagę Apollo. Jeśli ceny usług AI będą nadal spadały, konkurencja będzie rosła, a zwrot z wielomiliardowych inwestycji przesunie się o kilka lat, rynek może zostać zmuszony do zweryfikowania swoich oczekiwań.

Nie oznaczałoby to końca rewolucji AI. Historia kolei, elektryczności czy internetu pokazuje raczej coś innego — największe technologie często zmieniają świat szybciej niż potrafią wygenerować zyski dla pierwszej fali inwestorów. Dla rynku akcji różnica między tymi dwoma procesami może okazać się znacznie ważniejsza, niż wydaje się dziś większości uczestników rynku.

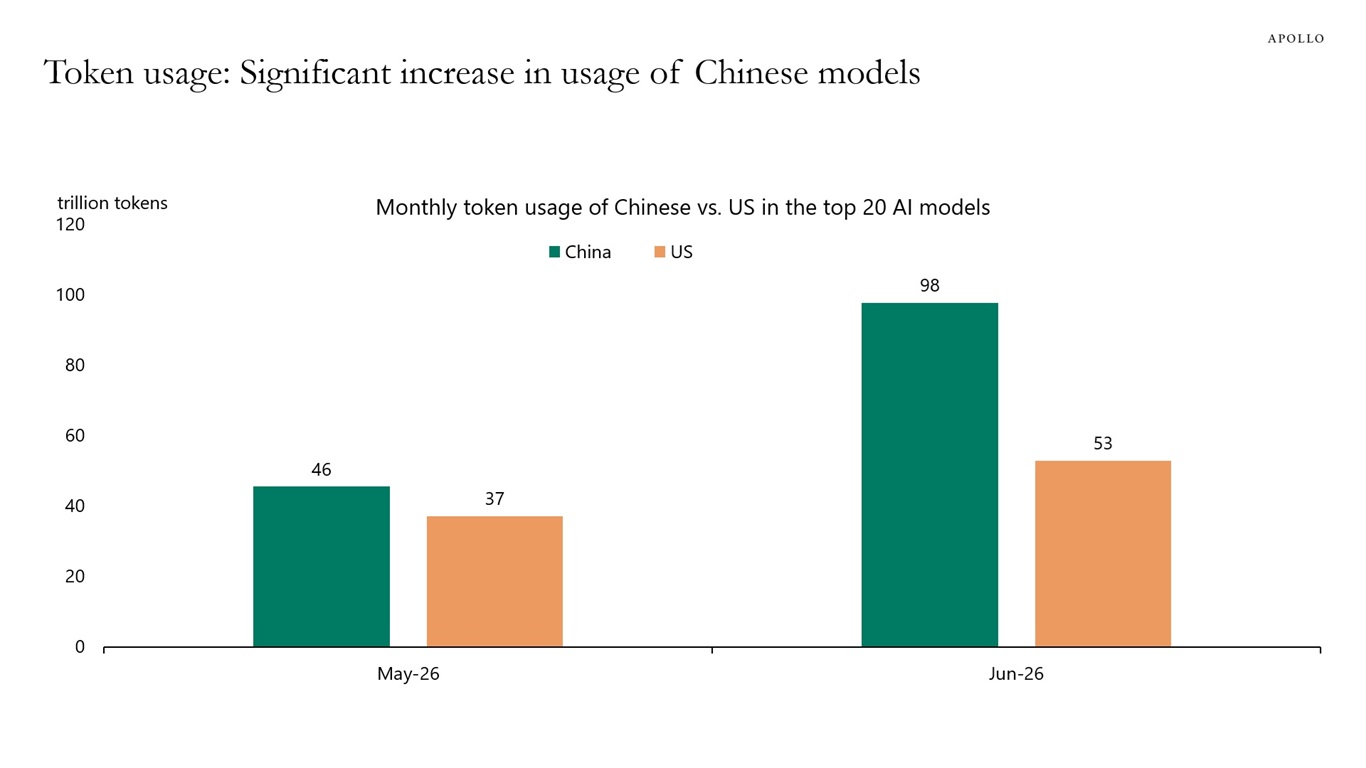

Co istotne, amerykańskie firmy mogą być zmuszone konkurować o udział w rynku z chińskimi modelami. Jeśli takowe zderzą się z zaskakująco rosnącym popytem (ostatecznie są tańsze) - może to stanowić dodatkowy - do niedawna dość marginalizowany problem dla inwestorów. Zużycie tokenów dla modeli chińskich jest wyższe, niż dla USA.

Źródło: Apollo Global Report (lipiec 2026)

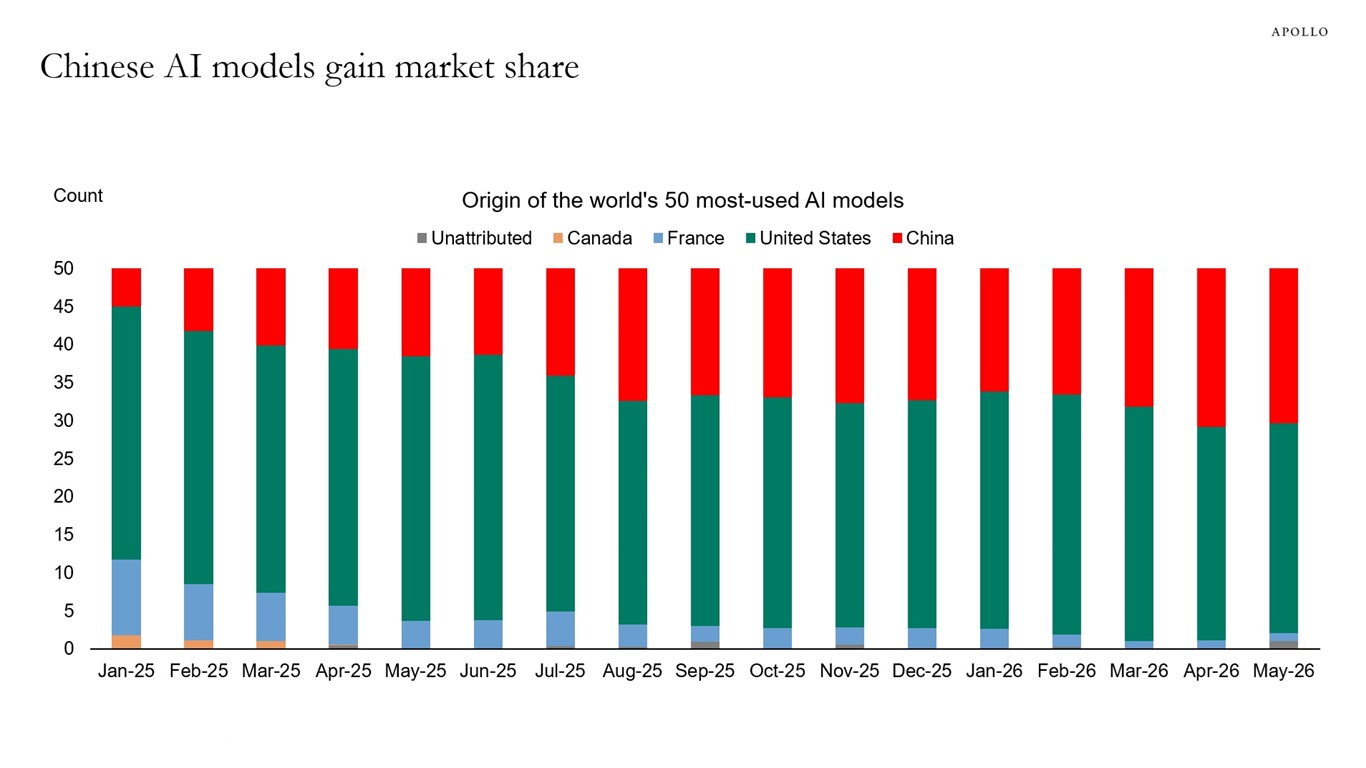

Chiny powoli zyskują udziały w rynku największych 50 modeli AI na świecie - liczby z kwietnia i maja wskazują na historycznie najwyższy poziom w pobliżu aż 30%.

Źródło: Apollo Global Report (lipiec 2026)

Akcje Amazon (AMZN.US), interwał D1)

Akcje Amzonu notowane są we wzrostowym trendzie od 2023 roku i od cenowego dołka wzrosły o ponad 300% - mimo to ich wzrost jest mniej dynamiczny, od pozostałych BigTechów, a walor znajduje się tylko ok. 2% powyżej 200-sesyjnej wykładniczej średniej EMA200 (czerwona linia). Główne wsparcie przebiega w strefie 230 - 240 USD, natomiast opór wyznaczają ostatnie szczyty przy 270 USD z akcję.

Źródło: xStation5

Fundusz miliardera inwestuje 6 mld USD w Vodafone 📈 Akcje rosną 13%, euforia trwa

Robyg wraca na GPW. Czy mieszkaniówka nadal ma sens?

PULS GPW: Banki i KGHM odrabiają straty - zmiana sentymentu i rotacja kapitału

Podsumowanie dnia: Technologia ciągnie Wall Street w górę. Rynki ignorują napięcia USA–Iran

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.