- Kurs akcji Vodafone rośnie ponad 13% po tym, jak inwestycyjny wehikuł Xaviera Niela kupił od e& 16,2% akcji spółki za około 4,4 mld funtów (6 mld dolarów amerykańskich), płacąc cenę z wyraźną premią względem kursu giełdowego.

- Wejście jednego z najbardziej doświadczonych inwestorów europejskiego sektora telekomunikacyjnego jest przez rynek postrzegane jako wyraz zaufania do strategii restrukturyzacji Vodafone oraz jego długoterminowego potencjału wzrostu i poprawy przepływów pieniężnych.

- Mimo pozytywnej reakcji inwestorów Vodafone nadal stoi przed wyzwaniami związanymi z wysokimi nakładami na rozwój sieci, silną konkurencją i presją regulacyjną, dlatego o sukcesie inwestycji zdecyduje przede wszystkim skuteczność dalszej poprawy rentowności i generowania gotówki.

- Kurs akcji Vodafone rośnie ponad 13% po tym, jak inwestycyjny wehikuł Xaviera Niela kupił od e& 16,2% akcji spółki za około 4,4 mld funtów (6 mld dolarów amerykańskich), płacąc cenę z wyraźną premią względem kursu giełdowego.

- Wejście jednego z najbardziej doświadczonych inwestorów europejskiego sektora telekomunikacyjnego jest przez rynek postrzegane jako wyraz zaufania do strategii restrukturyzacji Vodafone oraz jego długoterminowego potencjału wzrostu i poprawy przepływów pieniężnych.

- Mimo pozytywnej reakcji inwestorów Vodafone nadal stoi przed wyzwaniami związanymi z wysokimi nakładami na rozwój sieci, silną konkurencją i presją regulacyjną, dlatego o sukcesie inwestycji zdecyduje przede wszystkim skuteczność dalszej poprawy rentowności i generowania gotówki.

Akcje Vodafone (VOD.UK) wzrosły w piątek o ponad 11% po ogłoszeniu jednej z największych transakcji w europejskim sektorze telekomunikacyjnym w ostatnich latach. Inwestycyjny wehikuł Vega, należący do rodziny francuskiego miliardera Xaviera Niela, kupi od Emirates Telecommunications Group (e&) cały pakiet 16,2% akcji Vodafone za około 4,4 mld funtów (5,1 mld euro / 6 mld USD). Na pierwszy rzut oka rynek zareagował przede wszystkim na cenę transakcji, jednak w rzeczywistości inwestorzy dostrzegli znacznie więcej niż tylko premię względem kursu giełdowego. Dla wielu uczestników rynku zakup ten jest sygnałem, że jeden z najbardziej doświadczonych inwestorów w europejskiej telekomunikacji uważa Vodafone za spółkę z niewykorzystanym potencjałem.

- Zgodnie z warunkami umowy Vega stanie się po uzyskaniu zgód regulacyjnych największym akcjonariuszem Vodafone, zastępując e&, które całkowicie wycofuje się z inwestycji. Jednocześnie Xavier Niel podkreślił, że nie zamierza przejmować całej spółki.

- Zgodnie z brytyjskim Kodeksem Przejęć (UK Takeover Code) Vega deklaruje, że inwestycja ma charakter długoterminowego pakietu mniejszościowego, którego celem jest wspieranie dalszego rozwoju Vodafone, a nie przejęcie nad nim kontroli.

- To istotna różnica. Rynek często inaczej postrzega fundusze nastawione na krótkoterminowy zysk, a inaczej inwestorów branżowych posiadających wieloletnie doświadczenie operacyjne. Tutaj Vodafone pozyskuje akcjonariusza, który przez lata budował i rozwijał jedne z największych firm telekomunikacyjnych w Europie.

Cena zakupu sugeruje, że rynek mógł niedoszacowywać spółki

Akcje zostały wycenione na około 110,5 pensa za sztukę, dodatkowo z prawem do otrzymania dywidendy końcowej wypłacanej przez Vodafone. Dla porównania dzień wcześniej walory zamknęły sesję na poziomie 97,76 pensa.

Tak znacząca premia zawsze przyciąga uwagę inwestorów. Jeżeli doświadczony inwestor branżowy jest gotów zapłacić kilkanaście procent więcej od bieżącej ceny rynkowej, pojawia się naturalne pytanie, czy giełda nie wyceniała wcześniej Vodafone zbyt konserwatywnie.

To właśnie dlatego kurs niemal natychmiast zaczął zbliżać się do poziomu wynikającego z zawartej transakcji.

Kim jest Xavier Niel i dlaczego rynek zwraca na niego uwagę?

Dla wielu inwestorów znacznie ważniejsze od samej ceny jest nazwisko nowego akcjonariusza. Xavier Niel od lat należy do najbardziej wpływowych przedsiębiorców europejskiego rynku telekomunikacyjnego. Poprzez kontrolowane spółki posiada aktywa w 26 krajach Europy i Ameryki Łacińskiej, obsługujące około 139 mln klientów, zatrudniające 45 tys. pracowników oraz generujące około 24 mld euro przychodów i ponad 9 mld euro EBITDAaL rocznie.

Do grupy należą m.in. iliad, Salt, Monaco Telecom, Eir, Tele2 oraz Millicom. Jego inwestycje od lat opierają się na podobnym modelu — wyszukiwaniu niedowartościowanych aktywów telekomunikacyjnych, poprawie efektywności operacyjnej oraz budowaniu wartości dla akcjonariuszy w długim terminie.

W komunikacie dotyczącym transakcji Niel określił Vodafone jako spółkę posiadającą silne marki, wysokiej jakości aktywa, pozycję lidera na wielu rynkach oraz znaczący potencjał dalszego wzrostu. Jego zdaniem zakończenie procesu upraszczania struktury grupy sprawia, że Vodafone jest gotowy wejść w nową fazę rozwoju i poprawy wyników finansowych.

Czy Vodafone rzeczywiście ma przed sobą lepsze lata?

Ostatnie lata nie należały do łatwych. Spółka prowadziła szeroko zakrojony program restrukturyzacji, sprzedawała wybrane aktywa, upraszczała strukturę organizacyjną oraz koncentrowała działalność na najbardziej perspektywicznych rynkach. Jednym z najważniejszych kroków było zakończenie sprzedaży działalności we Włoszech oraz planowane połączenie brytyjskiej sieci z Three UK, które ma przynieść znaczące synergie kosztowe i wzmocnić pozycję rynkową operatora.

Jednocześnie inwestorzy pozostawali sceptyczni. Europejski sektor telekomunikacyjny od wielu lat zmaga się z niską dynamiką wzrostu, silną konkurencją cenową oraz wysokimi nakładami inwestycyjnymi na rozwój sieci światłowodowych i 5G. To sprawiło, że mimo poprawy sytuacji operacyjnej wyceny wielu operatorów pozostawały relatywnie niskie. Zakup dokonany przez rodzinę Niela można więc interpretować jako sygnał, że rynek może nie uwzględniać w pełni efektów restrukturyzacji Vodafone ani potencjału poprawy rentowności w kolejnych latach.

Ryzyka nadal pozostają

Nie oznacza to jednak, że inwestycja jest pozbawiona ryzyka. Vodafone nadal funkcjonuje w sektorze charakteryzującym się stosunkowo wolnym tempem wzrostu oraz wysokimi wymaganiami kapitałowymi. Budowa infrastruktury światłowodowej, rozwój sieci 5G oraz utrzymanie konkurencyjności wymagają wielomiliardowych inwestycji, podczas gdy presja regulacyjna i wojny cenowe ograniczają możliwości zwiększania marż.

Dodatkowym wyzwaniem pozostaje wysoki poziom zadłużenia oraz konieczność utrzymania stabilnych wolnych przepływów pieniężnych, które są kluczowe zarówno dla finansowania inwestycji, jak i wypłaty dywidendy. Ostateczny sukces restrukturyzacji będzie zależał od tego, czy spółce uda się przełożyć uproszczoną strukturę biznesową na trwałą poprawę rentowności.

Co inwestorzy będą obserwować?

Najbliższe miesiące prawdopodobnie upłyną pod znakiem finalizacji transakcji oraz pierwszych sygnałów dotyczących współpracy pomiędzy nowym największym akcjonariuszem a zarządem Vodafone. Z perspektywy inwestorów znacznie ważniejsze będą jednak odpowiedzi na trzy pytania:

- czy Vodafone będzie w stanie utrzymać wzrost wolnych przepływów pieniężnych,

- czy restrukturyzacja przełoży się na wyższą rentowność działalności,

- oraz czy doświadczenie Xaviera Niela pomoże spółce skuteczniej wykorzystać potencjał europejskich i afrykańskich aktywów.

Dzisiejszy wzrost kursu wynika przede wszystkim z premii zawartej w cenie transakcji. Jednak długoterminowe znaczenie tej inwestycji może okazać się znacznie większe. Rynek nie kupuje dziś wyłącznie wyższej ceny za akcję — kupuje również zaufanie do inwestora, który przez dekady udowodnił, że potrafi tworzyć wartość w jednej z najtrudniejszych branż europejskiej gospodarki. Jeśli Vodafone zdoła przekuć zakończoną restrukturyzację w wyższy wzrost zysków i przepływów pieniężnych, piątkowa transakcja może zostać zapamiętana jako moment, w którym inwestorzy ponownie uwierzyli w długoterminowy potencjał spółki.

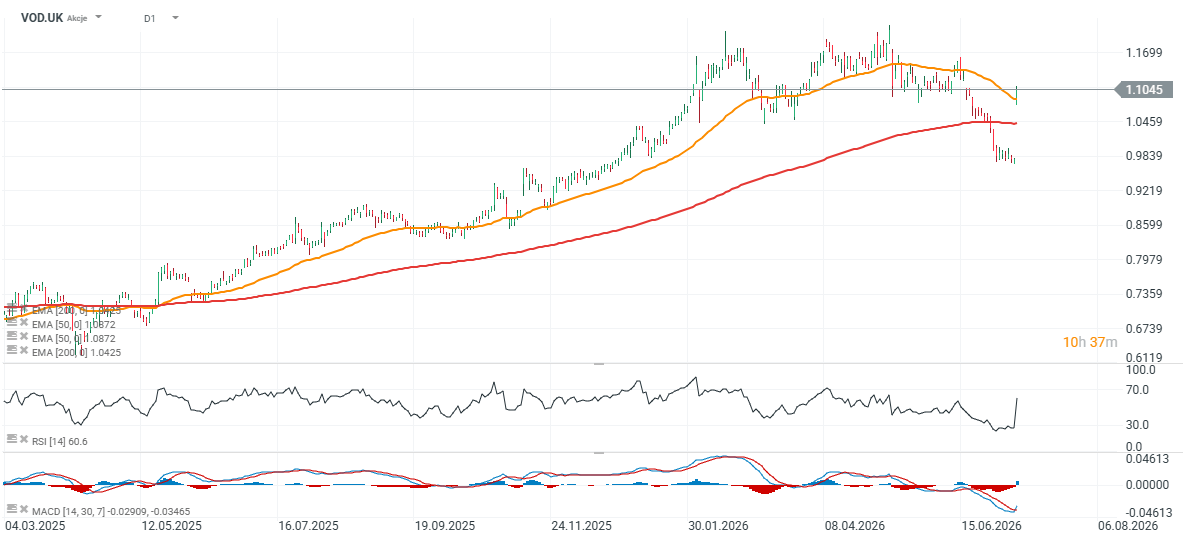

Wykres cen akcji Vodafone (VOD.UK, interwał D1)

Po inwestycji Niela walor wybił się błyskawicznie powyżej 200-sesyjnej, wykładniczej EMA200 (czerwona linia), próując odwrócić spadkowy trend. Kluczowe dla byków będzie utrzymanie powyżej 1.05 (luka wzrostowa i EMA50) i dalszy wzrost z 1.10 na 1.17, gdzie możemy szukać pierwszych ważnych oprów.

Źródło; xStation5

Robyg wraca na GPW. Czy mieszkaniówka nadal ma sens?

🚩 Apollo Global ostrzega przed AI. Rynek przesadził z optymizmem?

PULS GPW: Banki i KGHM odrabiają straty - zmiana sentymentu i rotacja kapitału

Podsumowanie dnia: Technologia ciągnie Wall Street w górę. Rynki ignorują napięcia USA–Iran

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.