Debiut Robyga na GPW jest na swój sposób czymś więcej niż tylko kolejnym IPO czy powrotem znanego dewelopera na warszawski parkiet. To test entuzjazmu inwestorów na cały sektor mieszkaniowy w momencie, w którym dane z rynku wysyłają negatywne sygnały, a sentyment sprzedających szoruje po dnie.

Z jednej strony sprzedaż nowych mieszkań w czerwcu wyraźnie odbiła rok do roku. Z drugiej, drugi kwartał przyniósł schłodzenie popytu względem bardzo mocnego początku roku, a deweloperzy coraz ostrożniej uruchamiają nowe projekty.

Czy inwestowanie w mieszkaniówkę nadal ma sens?

Robyg: duże IPO bez euforii

Cena emisyjna akcji Robyga została ustalona na 34 zł, a wartość całej oferty wyniosła 1,178 mld zł. Sama spółka spodziewała się pozyskać 328 mln zł brutto z emisji nowych akcji. Kapitał ma być przeznaczony przede wszystkim na dalszy rozwój i dalsze powiększanie “banku ziemi”.

Co istotne, tylko ok. 1,4% akcji oferowanych w ramach IPO przeznaczono dla inwestorów detalicznych, co pokazuje, że była to przede wszystkim oferta skierowana do instytucji.

To ważne, bo sam rozmiar oferty może sugerować mocny popyt na ekspozycję na nieruchomości, jednak w praktyce jest on ściśle ograniczony do grupy dużych, wyspecjalizowanych podmiotów.

Skala i konsekwentność

Mimo kontekstu rynkowego, Robyg to nie spekulacyjny zakład na odbicie rynku nieruchomości. Sama spółka w Q1 2026 r. zakontraktowała ok. 620 lokali i jest to o 24% więcej niż rok wcześniej. Co ważne, ok. 55% kontraktów było realizowanych z wykorzystaniem kredytu hipotecznego, co pokazuje, że popyt inwestycyjny/gotówkowy znacznie osłabł, a dalsza koniunktura będzie mocno zależna od warunków finansowania. Aktualna oferta Robyga obejmowała ok. 1850 lokali, a cel sprzedażowy na cały rok wynosi 2,8–3 tys. lokali.

Dla inwestorów istotna jest jednak nie tylko bieżąca sprzedaż, ale docelowa skala. Robyg zakłada szybkie dojście do sprzedaży 2,8-3 tys. mieszkań rocznie, później do 3,8-4 tys., a docelowo do aż 4,5-5 tys. lokali.

Spółka podkreśla też ekspozycję na największe aglomeracje, w tym Warszawę, Trójmiasto, Wrocław, Poznań i Łódź. Jest to istotne z uwagi na to, że rynek zdaje sobie sprawę, że największe miasta są ostatnią ostoją konsekwentnych i względnie wysokich marż – pozostaje pytanie: na jak długo?

Rynek mieszkań odbija, ale wciąż jest blisko dna

Największy problem z Robygiem polega na tym, że debiut odbywa się w bardzo niejednoznacznym momencie cyklu.

Jedną z kluczowych przewag operacyjnych oraz założeń strategii jest przekucie banków ziemi dewelopera w powtarzalny i skalowalny cykl sprzedaży. Pod tym względem liczby mają sens i robią wrażenie.

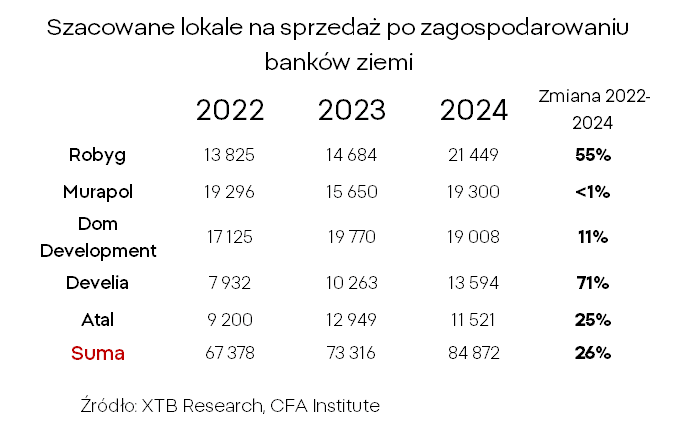

Szacowane lokale na sprzedaż polskich deweloperów po zagospodarowaniu banków ziemi, na podstawie danych z 2022–2024.

Źródło: XTB Research, CFA Institute

Patrząc na bank ziemi oraz ich zmiany w czasie, Robyg znajduje się w ścisłej czołówce pod względem zarówno liczb absolutnych jak i skali wzrostu. Na pierwszy rzut oka, potwierdza to tezę inwestycyjną spółki - jednak czy to wystarczy?

Powiększanie banków ziemi, by sztucznie zredukować podaż działek budowlanych, jednocześnie kontrolując podaż samych mieszkań na konkurencyjnym rynku największych aglomeracji – działało jako strategia biznesowa jeszcze kilka lat temu, ale w warunkach kataklizmu demograficznego, milionów pustostanów oraz nasycenia rynku – coraz bardziej przypomina to robienie dobrej miny do złej gry. Powtarzanie schematów biznesowych sprzed dekady może zwyczajnie nie wystarczyć.

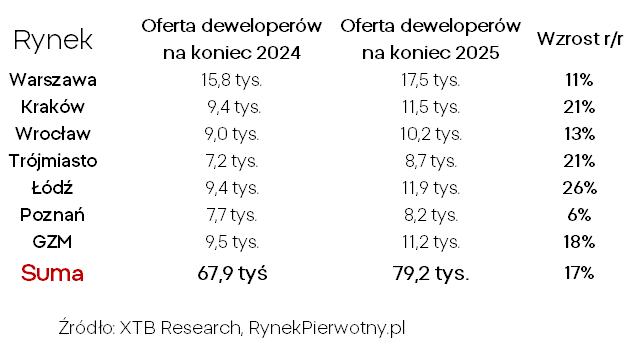

Szacowana oferta deweloperów w Polsce na wybranych rynkach (2024-2025)

Źródło: XTB Research, CFA Institute

Dane niezależnych serwisów pokazują niekorzystne trendy w branży. Mimo spadków sprzedaży, oferta wciąż rośnie - i to dużo. Lokale gotowe stanowiły pod koniec czerwca ok. 24% całej oferty na siedmiu największych rynkach, podczas gdy trzy lata wcześniej było to zwykle 12-14%. Mowa tu przy tym o 6 największych aglomeracjach - czyli rynkach najbardziej płynnych. W Polsce powiatowej sytuacja może być o rząd wielkości gorsza.

Według Otodom Analytics w czerwcu 2026 r. deweloperzy sprzedali na siedmiu największych rynkach ponad 4,5 tys. mieszkań, o 48% więcej niż rok wcześniej. Jednocześnie oferta nadal przekraczała 60 tys. lokali, a część mieszkań wróciła do sprzedaży po wycofaniu wcześniejszych rezerwacji.

Jeszcze bardziej ostrożny obraz daje analiza całego drugiego kwartału. Według danych RynekPierwotny.pl deweloperzy sprzedali w siedmiu największych metropoliach ok. 11,9 tys. mieszkań, czyli prawie 20% mniej niż w pierwszym kwartale, choć symbolicznie więcej niż rok wcześniej. Spadek sprzedaży kwartał do kwartału wystąpił we wszystkich analizowanych metropoliach.

To nie jest załamanie, ani kryzys - ale też nie wygląda to jak baza do wzrostu.

Czy to ma sens?

Spółka pokazuje rentowność, skalę i ambicje, a w 2025 r. miała 31,4% marży brutto na sprzedaży lokali mieszkalnych i komercyjnych oraz 15,8% ROE.

Problem polega na tym, że rynek mieszkaniowy nie daje sygnału ani miejsca do wzrostu. Rynek zaczyna być selektywny, miejsce na podium jest ograniczone. Rynek nieruchomości w Polsce będzie wchodził w fazę konsolidacji oraz specjalizacji - stawianie na sam wolumen może odbić się spółce i inwestorom - czkawką.

Dla deweloperów z dobrą ofertą, dostępem do kapitału oraz bankiem ziemi, którzy stawiają na jakość, a nie tylko na ilość – to nadal może być przestrzeń do wzrostu. Dla słabszych i mniejszych graczy rynek będzie coraz trudniejszy.

Fundusz miliardera inwestuje 6 mld USD w Vodafone 📈 Akcje rosną 13%, euforia trwa

🚩 Apollo Global ostrzega przed AI. Rynek przesadził z optymizmem?

PULS GPW: Banki i KGHM odrabiają straty - zmiana sentymentu i rotacja kapitału

Kalendarz ekonomiczny: SK Hynix i rynek pracy w Kanadzie głównymi punktami dnia 💡

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.