-

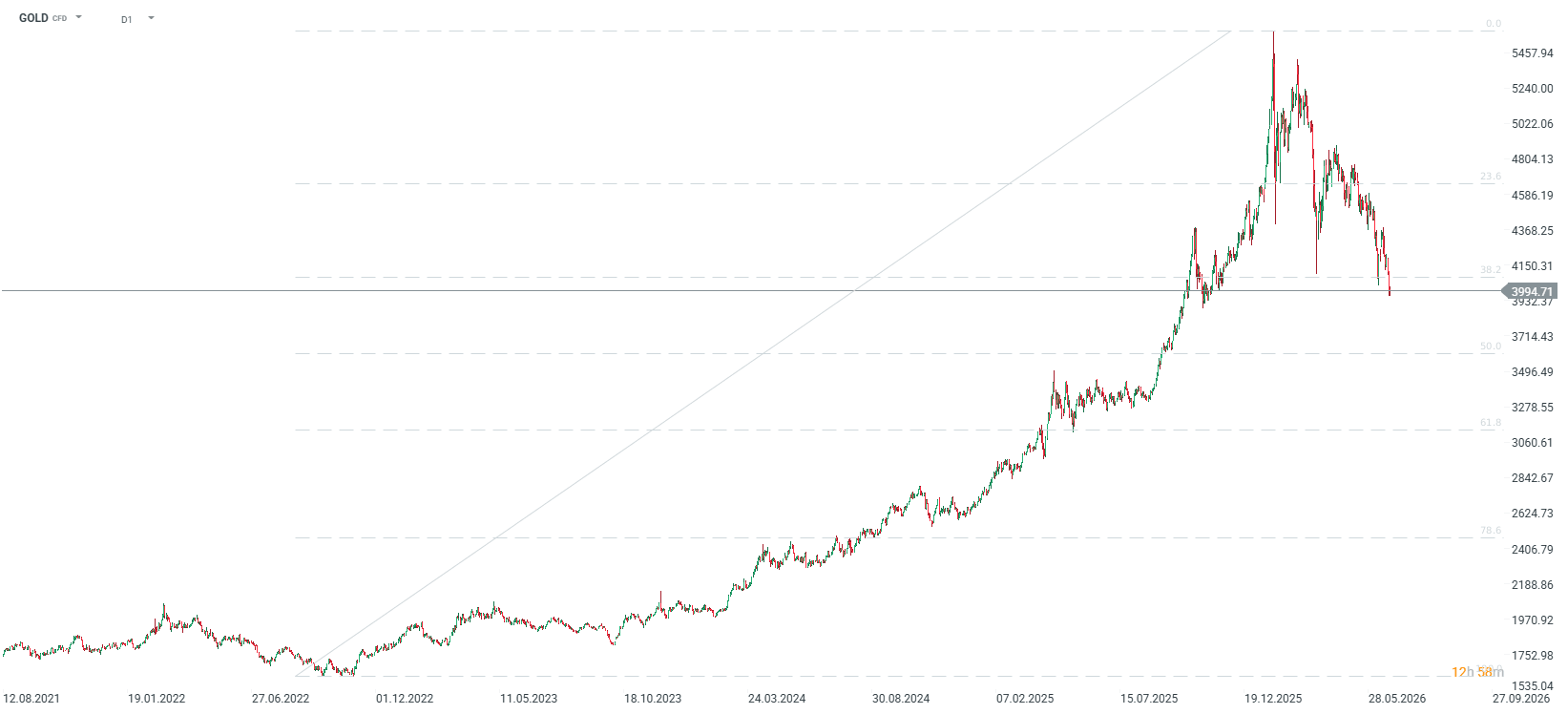

Bessa i spadek poniżej 4000 USD: Złoto straciło niemal 30% od styczniowych szczytów. Spadki napędza jastrzębi Fed, silny dolar oraz konflikt USA-Iran, który zamiast pomóc „bezpiecznej przystani”, wywołał obawy o kolejne podwyżki stóp procentowych.

-

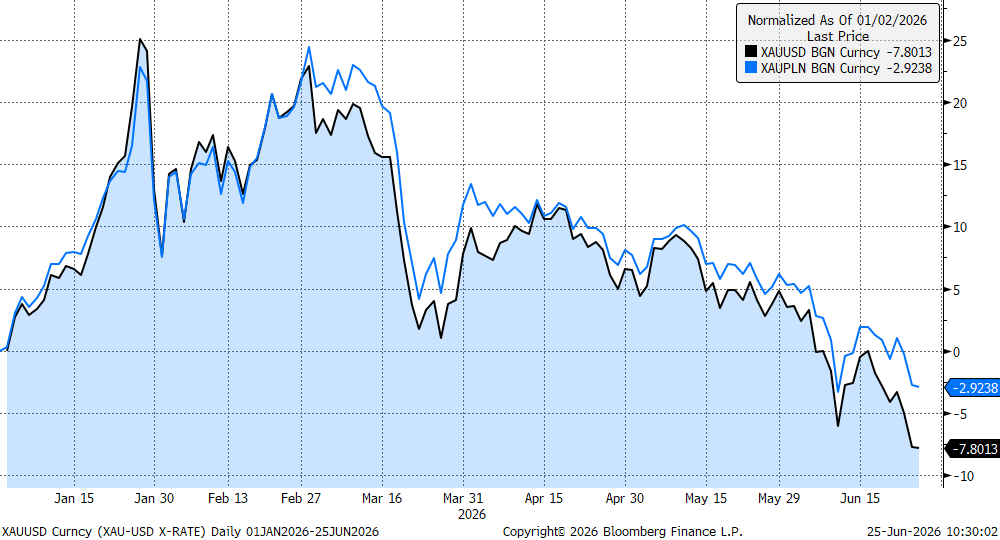

PLN amortyzuje globalne tąpnięcie: Drożejący dolar osłabił polską walutę, co stworzyło poduszkę cenową dla rodzimych inwestorów. Od początku roku złoto w USD spadło o 7,80%, ale w PLN zaledwie o 2,92% (w ujęciu rocznym to wciąż ponad 24% wzrostu).

-

Ucieczka z ETF-ów kontra banki centralne: Na rynku trwa przeciąganie liny – masowy odpływ kapitału z funduszy inwestycyjnych jest równoważony przez agresywne zakupy instytucji państwowych (w tym Polski). Wall Street obniża prognozy, ale wciąż liczy na odbicie (Goldman Sachs celuje w 4900 USD na koniec roku).

-

Bessa i spadek poniżej 4000 USD: Złoto straciło niemal 30% od styczniowych szczytów. Spadki napędza jastrzębi Fed, silny dolar oraz konflikt USA-Iran, który zamiast pomóc „bezpiecznej przystani”, wywołał obawy o kolejne podwyżki stóp procentowych.

-

PLN amortyzuje globalne tąpnięcie: Drożejący dolar osłabił polską walutę, co stworzyło poduszkę cenową dla rodzimych inwestorów. Od początku roku złoto w USD spadło o 7,80%, ale w PLN zaledwie o 2,92% (w ujęciu rocznym to wciąż ponad 24% wzrostu).

-

Ucieczka z ETF-ów kontra banki centralne: Na rynku trwa przeciąganie liny – masowy odpływ kapitału z funduszy inwestycyjnych jest równoważony przez agresywne zakupy instytucji państwowych (w tym Polski). Wall Street obniża prognozy, ale wciąż liczy na odbicie (Goldman Sachs celuje w 4900 USD na koniec roku).

Trzyletnia, historyczna hossa na rynku złota wyraźnie wyhamowała. Choć z perspektywy 12 miesięcy wzrost wciąż wydaje się być całkiem spory, to jednak od początku tego roku złoto znajduje się sporo pod kreską. Po historycznych szczytach w styczniu, inwestorzy muszą borykać się z niemal 30% korektą. Co więcej, cenny kruszec przełamał psychologiczną barierę 4000 dolarów za uncję. Jak obecne zawirowania wpływają na globalny rynek złota oraz co najważniejsze, z perspektywy polskiego inwestora, jak wygląda obecna sytuacja złota z perspektywy polskiego złotego?

Globalny krach na złocie: Kruszec poniżej 4000 USD

Cena złota zaliczyła bolesny spadek, który był przypieczętowany sytuacją na Bliskim Wschodzie. Wysokie ceny ropy naftowej wywołały wyższe oczekiwania inflacyjne, co przełożyło się na obawy dotyczące podwyżek stóp procentowych. Pomimo powrotu cen ropy naftowej do poziomów z okolic początku wojny, złoto znajduje się na poziomach najniższych od początku listopada 2025 roku. Cała silna fala wzrostowa z okresu listopad-styczeń została kompletnie wymazana. Choć wydawało się, że solidne wyniki spółki Micron poprawią nastroje na rynkach i tym samym osłabią dolara, złoto nie zdołało zamknąć się podczas wczorajszej sesji powyżej 4000 USD za uncję. Co ważniejsze, już od dłuższego czasu, gdyż od końca maja znajdujemy się w fazie technicznej bessy, licząc ponad 20% spadek od historycznych szczytów w okolicach 5600 dolarów za uncję. Co wywołało tak gwałtowny odwrót inwestorów od bezpiecznej przystani?

Co wpływa na spadki cen złota?

Za rynkową przeceną stoi przede wszystkim potężna zmiana oczekiwań dotyczących polityki monetarnej oraz sytuacji geopolitycznej.

1. Jastrzębi Fed i Kevin Warsh

Głównym motorem napędowym spadków są rosnące oczekiwania rynkowe dotyczące kolejnych podwyżek stóp procentowych przez Rezerwę Federalną. Jastrzębia retoryka szefa Fed, Kevina Warsha, skutecznie umocniła przekonanie, że amerykański bank centralny nie zawaha się przed zacieśnianiem polityki w celu zduszenia uporczywej inflacji. Wyższe stopy procentowe zwiększają atrakcyjność aktywów przynoszących dochód (takich jak obligacje skarbowe), kosztem niegenerującego odsetek złota.

2. Stabilny i mocny dolar (USD)

Wizja wyższych stóp procentowych w USA napędza wzrost wartości amerykańskiej waluty. Indeks dolara zanotował wyraźne wzrosty, osiągając najwyższe poziomy od maja 2025 roku. Ze względu na to, że złoto na rynkach światowych jest kwotowane w dolarach, silniejszy “zielony” automatycznie czyni ten kruszec droższym dla kupujących posługujących się innymi walutami, co drastycznie tłumi popyt. Jest to kluczowe w momencie, kiedy mamy do czynienia z problemem ze strony sektora jubilerskiego. Z drugiej strony obecne ceny złota są znacznie niższe niż średnio w Q1, co daje szanse na ożywienie popytu w dalszej części obecnego roku.

3. Wojna USA-Iran a paradoks inflacyjny

Złoto tradycyjnie zyskuje na konfliktach zbrojnych, jednak wybuch wojny między USA a Iranem przyniósł rynkom paradoksalny efekt. Skok cen energii napędził obawy o długoterminową, lepką inflację, a po drugie, złoto znajdowało się już po fazie spekulacyjnego wzrostu z początku roku. Wyższa inflacja, postrzeganie złota bardziej jako instrument spekulacyjny niż jako bezpieczna przystań przyczyniło się do tego, że obecnie złoto traci na wartości i znajduje się na relatywnie niskich poziomach patrząc na poprzednie 3 miesiące.

Kurs złota w PLN. Słabszy złoty minimalnie redukuje straty

Podczas gdy globalni inwestorzy liczą straty w dolarach, sytuacja osób lokujących kapitał w złocie poprzez wykorzystanie polskiego złotego wygląda znacznie łagodniej. Wszystko za sprawą specyfiki pary walutowej USDPLN. Gdy dolar na świecie gwałtownie zyskuje, złoty zazwyczaj traci na wartości, co tworzy naturalną poduszkę cenową dla złota wycenianego w rodzimej walucie.Doskonale obrazują to twarde dane:

- Perspektywa od początku roku (YTD 2026): Od stycznia do końca czerwca kurs złota w dolarach zaliczył spadek o -7,80%. W tym samym czasie kurs złota w PLN spadł jedynie o -2,92%. Polscy inwestorzy odczuli więc bieżącą korektę nawet dwukrotnie słabiej.

Kurs złota w PLN spadł mniej od początku tego roku, głównie ze względu na słabość PLN od początku trwania konfliktu na Bliskim Wschodzie.

Źródło: Bloomberg Finance LP

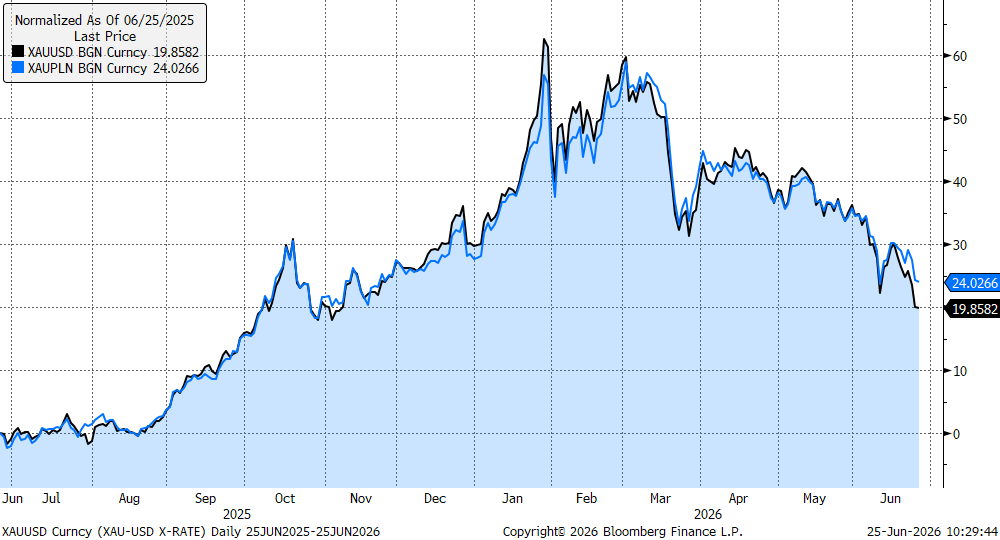

- Perspektywa 12-miesięczna (rok do roku): Patrząc na ujęcie roczne (od czerwca ubiegłego roku do czerwca bieżącego roku), złoto w USD zyskało 19,86%. Tymczasem wynik dla złota w PLN za ten sam okres wynosi aż +24,03%.

Warto jednak zauważyć, że w grudniu i w styczniu zwrot złota w PLN był niższy niż z dolara.

Źródło: Bloomberg Finance LP, XTB

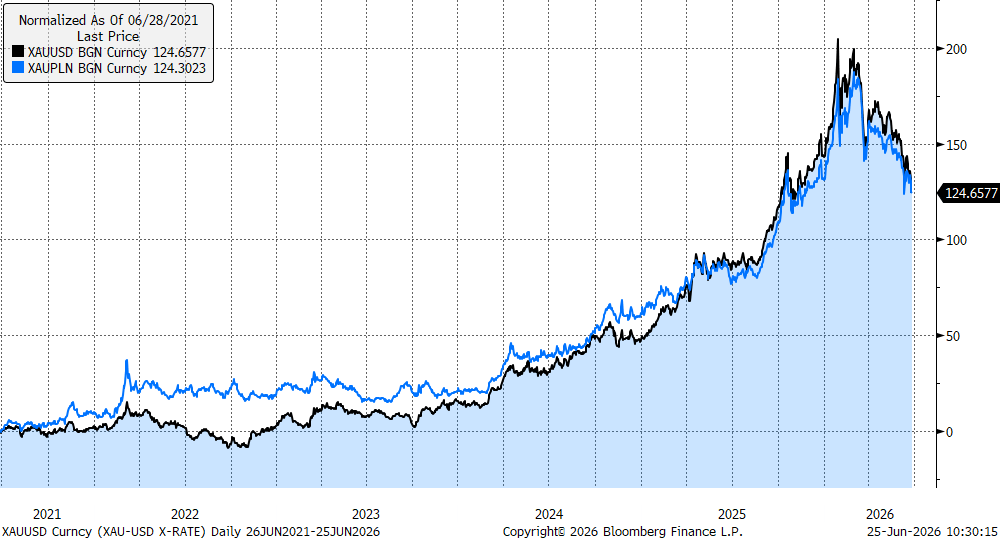

- Perspektywa długoterminowa (od 2021 roku): W ujęciu 5-letnim zyski dla obu walut niemal całkowicie się zrównały. Znormalizowany zwrot wynosi +24,66% dla USD oraz +24,30% dla PLN.

Zazwyczaj w dłuższym horyzoncie czasowym dla stabilnych walut zwroty ulegają konwergencji, choć warto zauważyć jak silnie sytuacja różnicowała się w latach 2021-2023, na co wpływ miał ekstremalnie tani złoty.

Źródło: Bloomberg Finance LP, XTB

Dla polskich inwestorów kluczowy wniosek jest prosty: osłabienie PLN względem dolara w momentach rynkowego stresu skutecznie amortyzuje spadki cen kruszcu na rynku lokalnym.

Sytuacja fundamentalna: Odpływ funduszy ETF vs. zakupy banków centralnych

Obecny obraz fundamentalny rynku złota przypomina przeciąganie liny między dwoma wielkimi obozami instytucjonalnymi.

- Kapitulacja funduszy ETF: Rosnące koszty kapitału sprawiły, że inwestorzy masowo uciekają z funduszy ETF zabezpieczonych fizycznym złotem. Deutsche Bank zauważa, że tradycyjne wsparcie dla metalu ze strony kapitału portfelowego jest "wyraźnie nieobecne". Dodatkowo popytowi nie sprzyja sytuacja w Chinach, gdzie wewnętrzne dyskonto cenowe względem Comex w Nowym Jorku sugeruje brak impulsu importowego.

- Niezłomne banki centralne: Jedynym jasnym punktem w fundamentach pozostaje popyt ze strony instytucji monetarnych. Banki centralne (ze szczególnym uwzględnieniem Chin i Rosji) w pierwszym kwartale roku dokonywały zakupów w najszybszym tempie od ponad roku, dążąc do pilnej dywersyfikacji swoich aktywów rezerwowych i uniezależnienia się od zachodnich walut. Warto też zauważyć, że Polska cały czas plasuje się wysoko w kontekście zakupów oficjalnych na rynku złota.

Co dalej? Prognozy dla rynku złota

Pomimo bolesnego wejścia w strefę bessy, wiodące banki z Wall Street nie spisują złota na straty, choć musiały urealnić swoje dotychczasowe, niezwykle śmiałe prognozy.

Goldman Sachs zdecydował się obniżyć swoje oczekiwania o 500 USD, jednak wciąż prognozuje, że kruszec zakończy rok na poziomie 4900 USD za uncję. Z kolei Deutsche Bank zredukował swoje szacunki na czwarty kwartał o 17%. Choć rewidowane cele są niższe niż jeszcze kilka miesięcy temu, zrewidowane trajektorie analityków nadal zakładają potencjał do odbicia od obecnych, zaniżonych poziomów cenowych.

Podsumowanie dnia: Wall Street odbija, a z nim rodzimy WIG20 💥

Co steruje dzisiaj rynkami❓(03.08.2026)

Pokój w zatoce: Nadzieje a Rzeczywistość

Komentarz giełdowy: Rewizje wyników rozpędzają wzrosty

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.