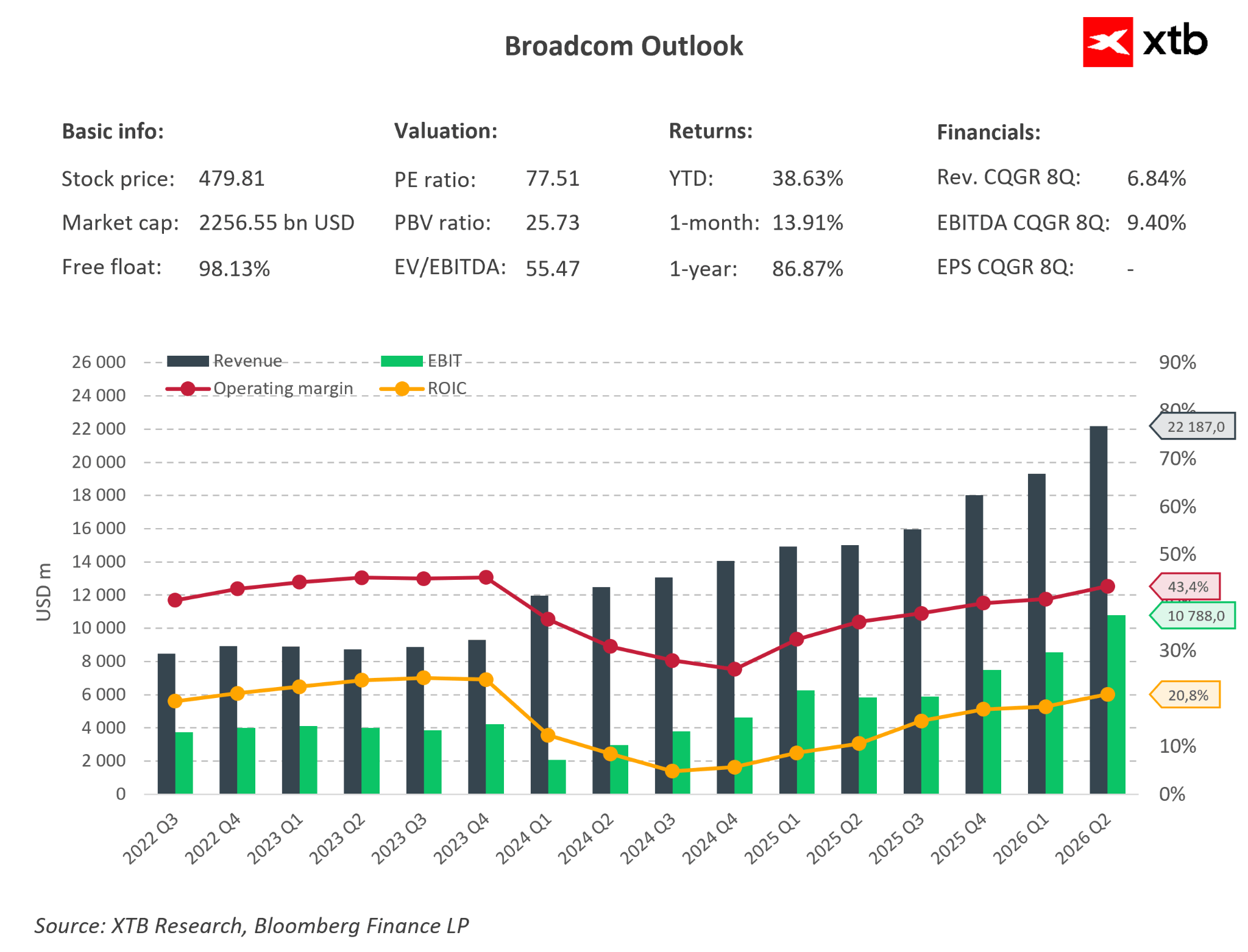

Mocne wyniki finansowe napędzane przez AI

Broadcom pokazał bardzo mocne wyniki za drugi kwartał roku obrotowego 2026, potwierdzając, że pozostaje jednym z głównych beneficjentów boomu na infrastrukturę AI. Przychody spółki wzrosły o 48% r/r do 22,19 mld USD, lekko powyżej konsensusu, a skorygowany EPS wyniósł 2,44 USD wobec oczekiwanych 2,40 USD.

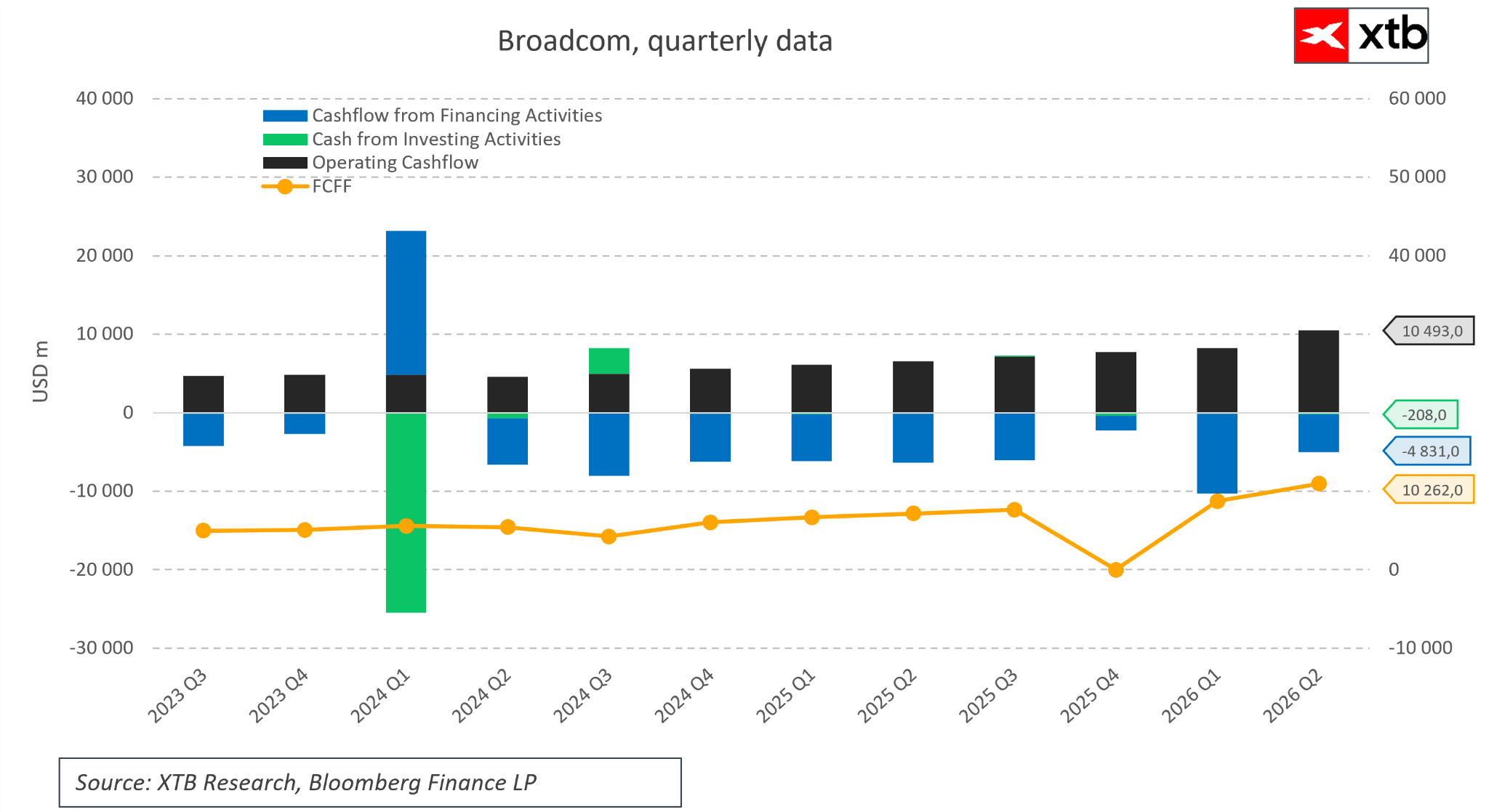

Szczególnie mocno wyglądała strona gotówkowa: wolne przepływy pieniężne wzrosły o 60% r/r do 10,26 mld USD, co odpowiadało aż 46% przychodów. Najważniejszym motorem wzrostu był segment półprzewodników, gdzie przychody zwiększyły się o 79% r/r do 15,0 mld USD, w tym sprzedaż chipów AI wzrosła o 143% r/r do rekordowych 10,8 mld USD. Słabszym punktem raportu był segment oprogramowania infrastrukturalnego, który urósł o 9% r/r do 7,18 mld USD, ale znalazł się nieco poniżej nieoficjalnych, podwyższonych oczekiwań rynku.

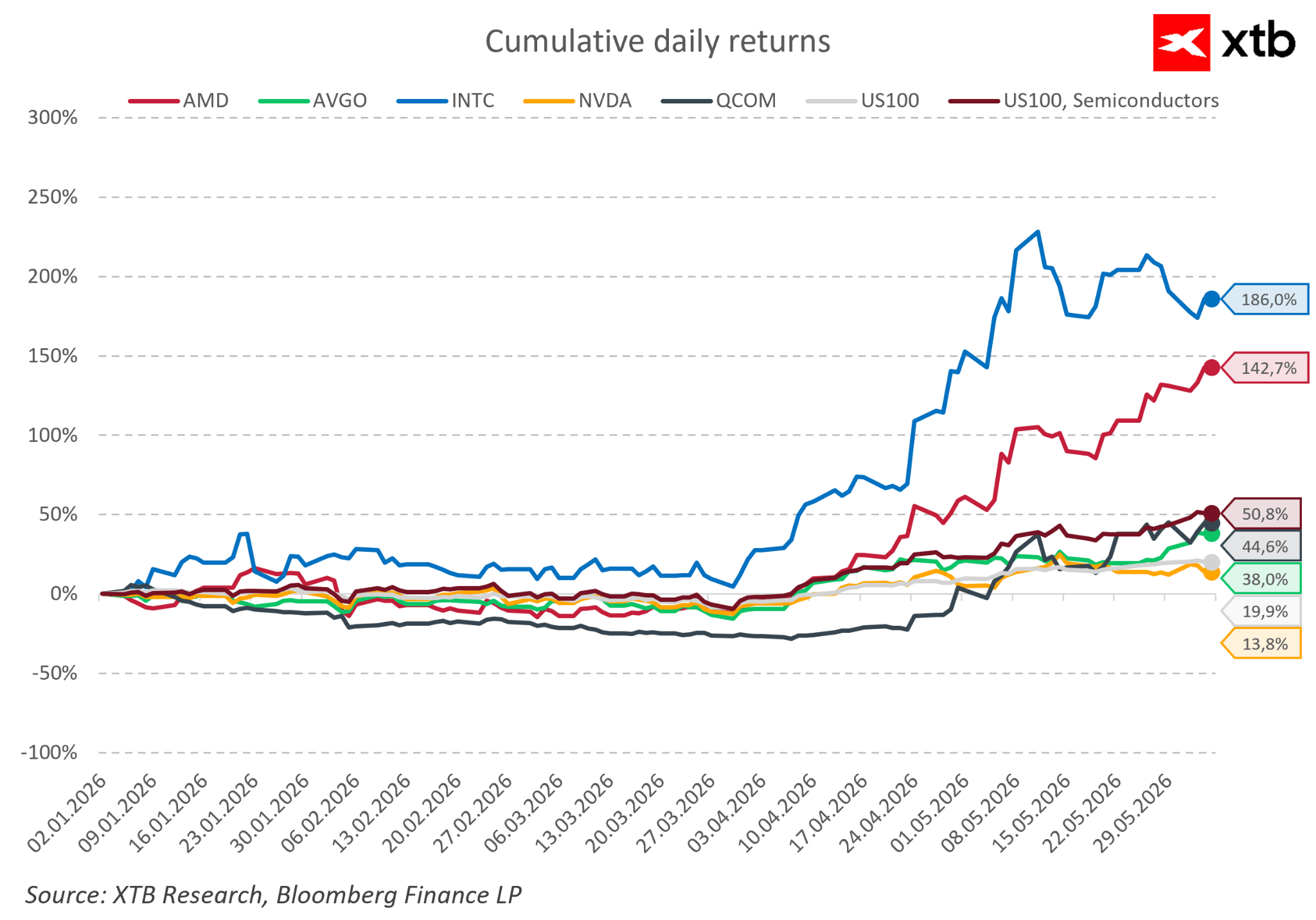

Broadcom na tle konkurentów

Na tle głównych spółek półprzewodnikowych Broadcom wypada solidnie, choć nie jest liderem tegorocznych stóp zwrotu. Od początku roku akcje AVGO zyskały ok. 38% a wynik ten nie uwzlędnia jeszcze blisk 13% spadku w notowaniach po zamknięciu sesji po podaniu wyników kwartalnych. Dla porównania US100 wzrósł o ok. 20%.

Wycena Broadcom pozostaje wymagająca

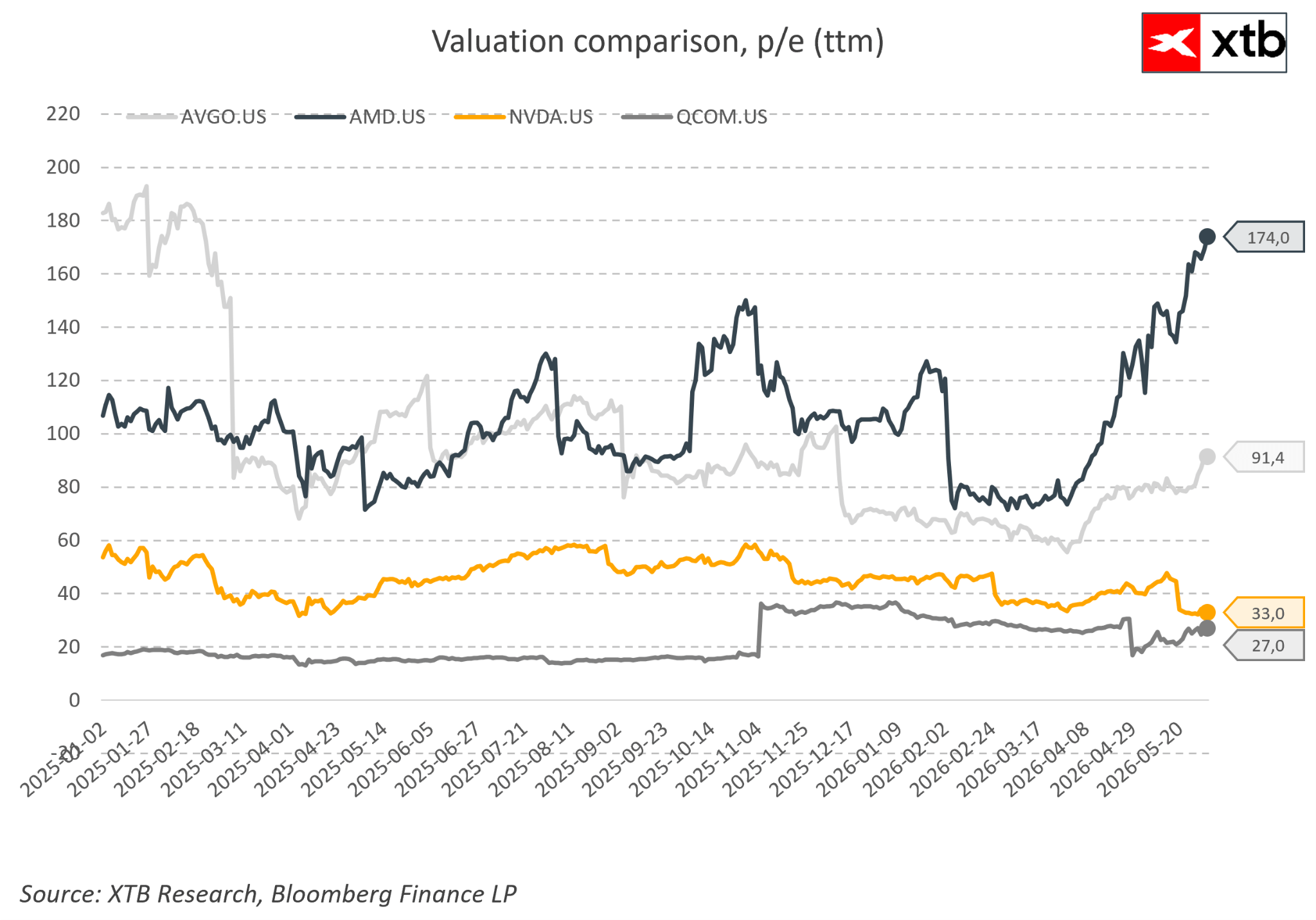

Broadcom handluje z wyraźną premią wobec części konkurentów — wskaźnik P/E TTM dla AVGO wynosi ok. 91x, czyli znacznie więcej niż w przypadku Nvidii i Qualcomm. AMD jest tutaj wyjątkiem. To ważny kontekst dla reakcji po wynikach: nawet bardzo mocny raport finansowy i wysoki guidance mogą nie wystarczyć, jeśli rynek wcześniej zdyskontował już bardzo optymistyczny scenariusz.

Zarząd podkreśla rekordowy popyt na chipy AI

Komentarz zarządu był wyraźnie optymistyczny, szczególnie w obszarze AI. Prezes Hock Tan podkreślił bardzo silny popyt na customowe układy AI. Nowe zamówienia na chipy AI w kwartale przekroczyły 30 mld USD, czyli były znacząco wyższe niż faktycznie zrealizowana sprzedaż w tym okresie. Zarząd zwracał również uwagę na wysoką wartość dostaw i mocy produkcyjnych aż do 2028 roku. Broadcom potwierdził strategiczne relacje z największymi klientami technologicznymi, m.in. Google, Anthropic, OpenAI i Meta, a także udział w platformie AI XPV, której celem jest finansowanie i wdrażanie dużych mocy obliczeniowych dla laboratoriów AI.

Ważnym elementem przekazu było też podkreślenie, że Broadcom nie chce konkurować w segmencie gotowych szaf serwerowych, lecz koncentruje się na najbardziej wyspecjalizowanej i marżowej części łańcucha wartości: układach ASIC, XPU oraz rozwiązaniach sieciowych.

Perspektywy pozostają mocne, ale wycena nie zostawia miejsca na błędy

Perspektywy przedstawione przez spółkę pozostają bardzo mocne, choć reakcja rynku pokazała, że oczekiwania wobec Broadcom były już ekstremalnie wysokie. Na trzeci kwartał FY2026 spółka prognozuje przychody na poziomie około 29,4 mld USD, powyżej dotychczasowego konsensusu, przy skorygowanej marży operacyjnej w okolicach 67%. Kluczowe założenia obejmują:

- około 20,5 mld USD przychodów z półprzewodników,

- około 16,0 mld USD przychodów z półprzewodników AI, czyli wzrost o ponad 200% r/r,

- około 8,9 mld USD przychodów z oprogramowania infrastrukturalnego,

- utrzymanie rocznej prognozy przychodów z chipów AI na FY2026 na poziomie 56 mld USD oraz celu przekroczenia 100 mld USD w FY2027.

Mimo bardzo dobrych wyników akcje Broadcom straciły prawie 13% w handlu posesyjnym, co można interpretować bardziej jako efekt realizacji zysków i zbyt wysokich oczekiwań niż pogorszenie fundamentów spółki. Rynek negatywnie odebrał m.in. lekkie rozczarowanie w segmencie oprogramowania, brak podwyższenia długoterminowej prognozy dla AI na FY2027 oraz wyraźne ograniczenie skupu akcji własnych w porównaniu z poprzednim kwartałem.

Poranna odprawa: Nowy element zagrożenia konfliktu na Bliskim Wschodzie 🚨 (23.07.2026)

Alphabet i Tesla po wynikach 🚩 AI sprzyja Google, Tesla przyspiesza z Optimusem - akcje reagują

Alphabet i Tesla przed wynikami: czy giganci wstrząsną Wall Street?

Ropa zyskuje prawie 3% w obliczu eskalacji konfliktu USA z Iranem

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.