- Ceny ropy Brent spadły do 70 USD za baryłkę, w pełni niwelując premię geopolityczną wynikającą z konfliktu USA-Iran.

- Sytuacja fundamentalna wskazuje na dalszą presję spadkową, napędzaną przez rekordowe wydobycie producentów spoza OPEC+ oraz słabnący popyt makroekonomiczny w Chinach.

- Niskie poziomy zapasów strategicznych i tymczasowy charakter porozumienia z Iranem tworzą ryzyko gwałtownego powrotu zmienności w drugiej połowie 2026 roku.

- Ceny ropy Brent spadły do 70 USD za baryłkę, w pełni niwelując premię geopolityczną wynikającą z konfliktu USA-Iran.

- Sytuacja fundamentalna wskazuje na dalszą presję spadkową, napędzaną przez rekordowe wydobycie producentów spoza OPEC+ oraz słabnący popyt makroekonomiczny w Chinach.

- Niskie poziomy zapasów strategicznych i tymczasowy charakter porozumienia z Iranem tworzą ryzyko gwałtownego powrotu zmienności w drugiej połowie 2026 roku.

Dekompresja geopolityczna i powrót do przedwojennego poziomu równowagi

Gwałtowna przecena kontraktów terminowych na ropę naftową na przełomie drugiego i trzeciego kwartału 2026 roku doprowadziła do zniwelowania pełnej premii wojennej, która powstała tuż po rozpoczęciu ataków USA na Iran na koniec lutego. Oczywiście ceny ropy naftowej pozostają na podwyższonym poziomie w porównaniu z początkiem roku, kiedy zaczęły pojawiać się obawy dotyczące możliwego konfliktu, w szczególności po krótkotrwałym ataku USA na Wenezuelę.

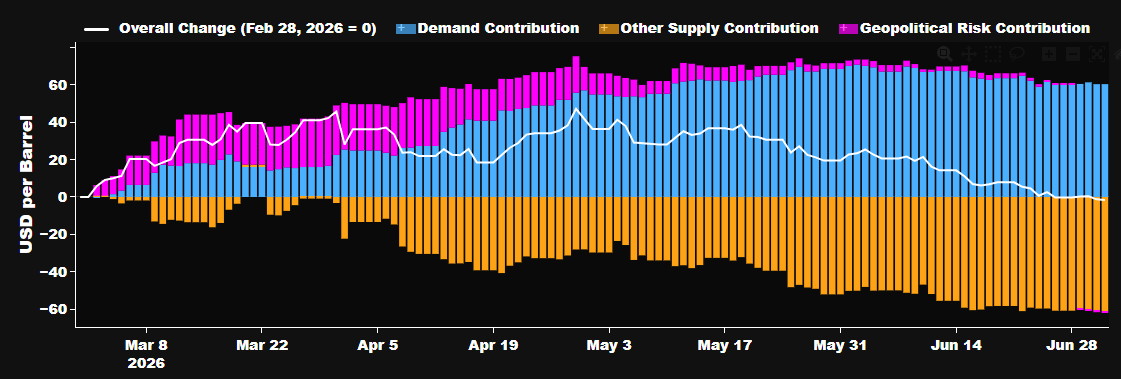

Patrząc od początku lutego, w zasadzie pełna premia geopolityczna została wymazana na rynku ropy naftowej. Źródło: Bloomberg Finance LP

Patrząc od początku lutego, w zasadzie pełna premia geopolityczna została wymazana na rynku ropy naftowej. Źródło: Bloomberg Finance LP

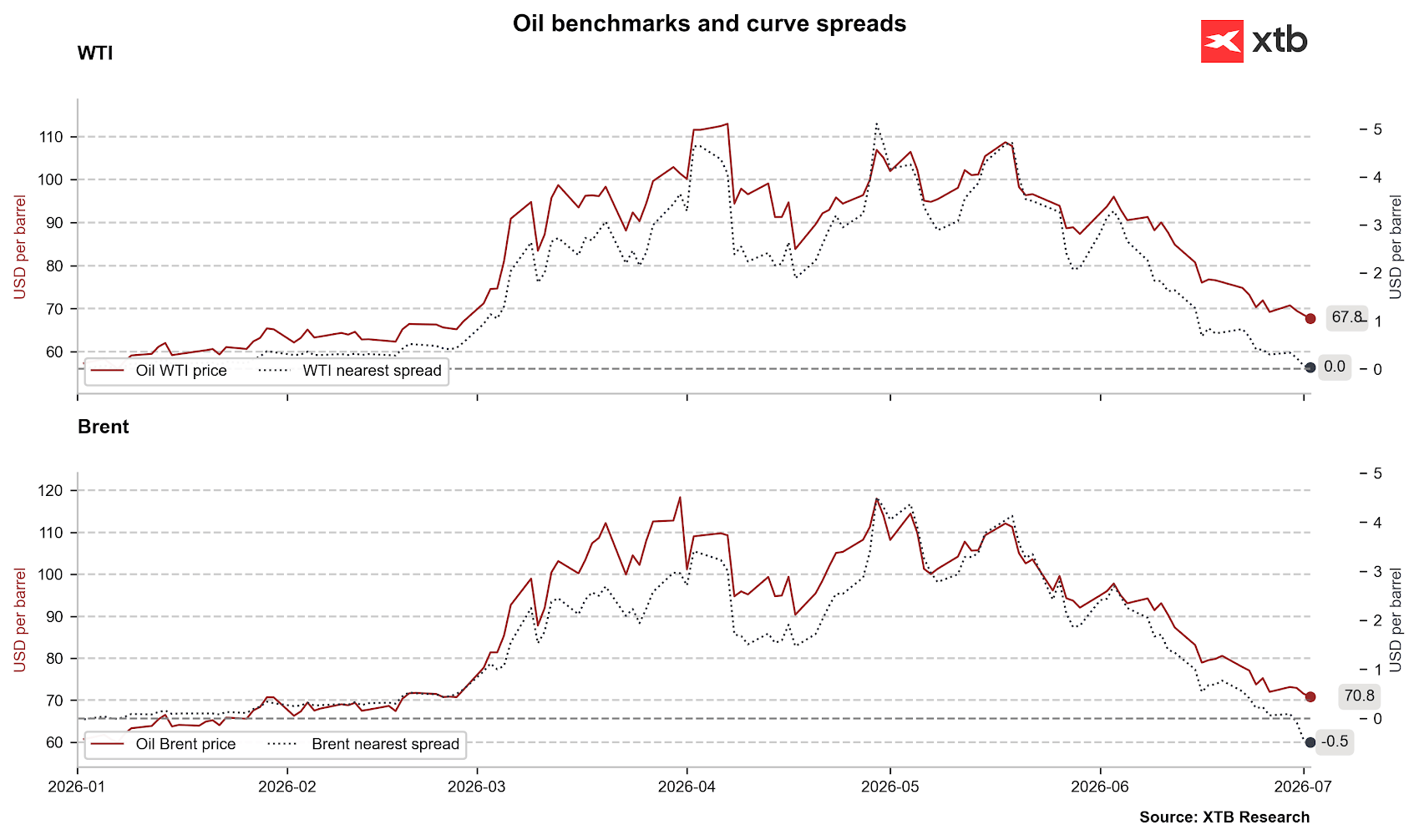

Cena ropy Brent testuje obecnie poziom 70 dolarów za baryłkę i znajduje się na poziomach poniżej zamknięcia z ostatniego piątku lutego, tuż przed atakiem USA na Iran. Oczywiście warto pamiętać, że w przeciągu tych kilku miesięcy obserwowaliśmy rolowania kontraktów terminowych w ekstremalnym backwardation. Oznacza to, że spektakularny nominalny spadek nie jest aż tak duży, jeśli popatrzymy na niego przez pryzmat realny.

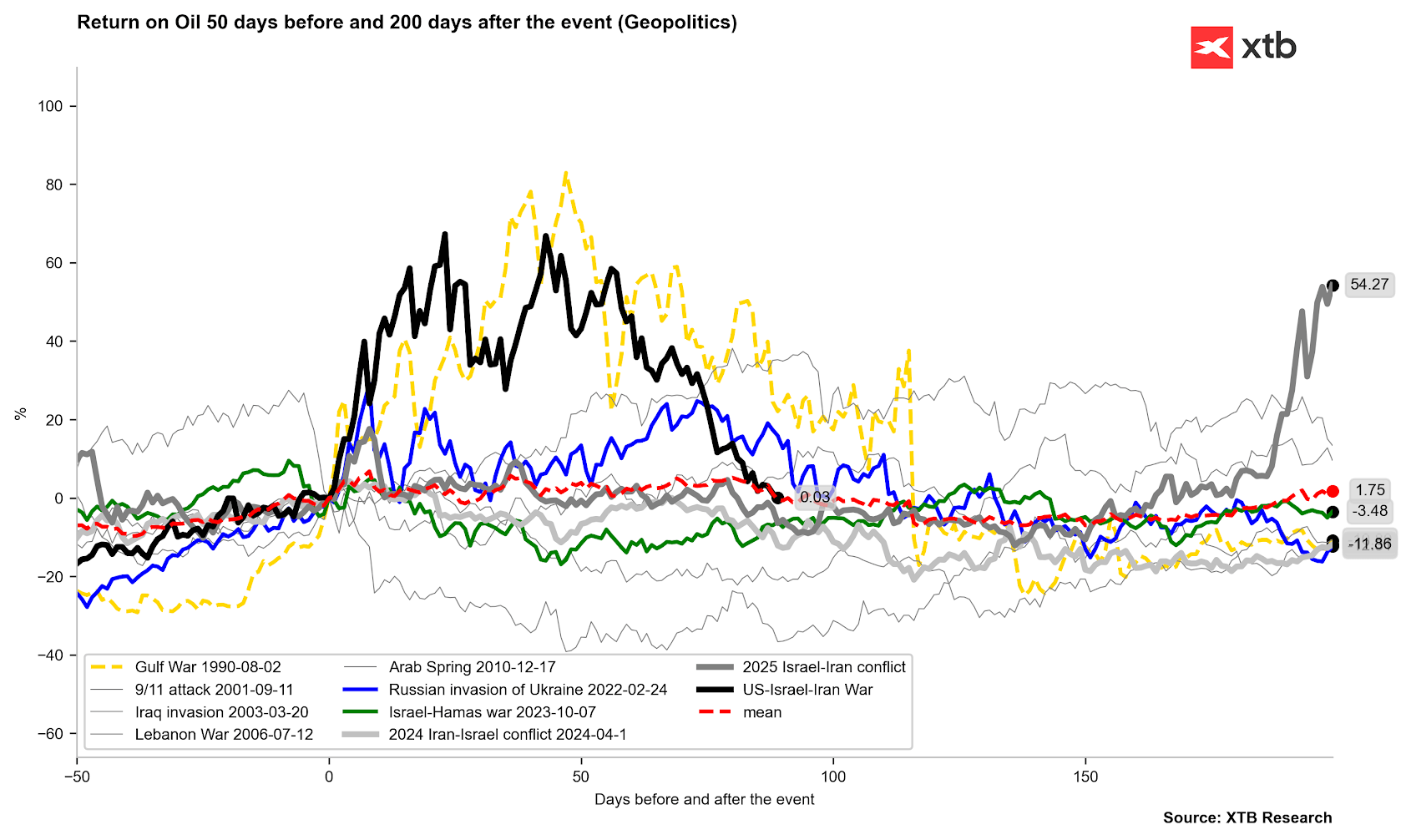

Ropa Brent w pełni wymazuje premię wojenną z ostatnich kiku miesięcy. Co ważne, premia ta została zdjęta szybciej niż w 2022 roku czy 1990 roku. Jak pokazuje zachowanie cen ropy z tych okresów, powinniśmy oczekiwać utrzymania się zmienności, ale jednocześnie kierunku spadkowego. Źródło: Bloomberg Finance LP, XTB

Ropa Brent w pełni wymazuje premię wojenną z ostatnich kiku miesięcy. Co ważne, premia ta została zdjęta szybciej niż w 2022 roku czy 1990 roku. Jak pokazuje zachowanie cen ropy z tych okresów, powinniśmy oczekiwać utrzymania się zmienności, ale jednocześnie kierunku spadkowego. Źródło: Bloomberg Finance LP, XTB

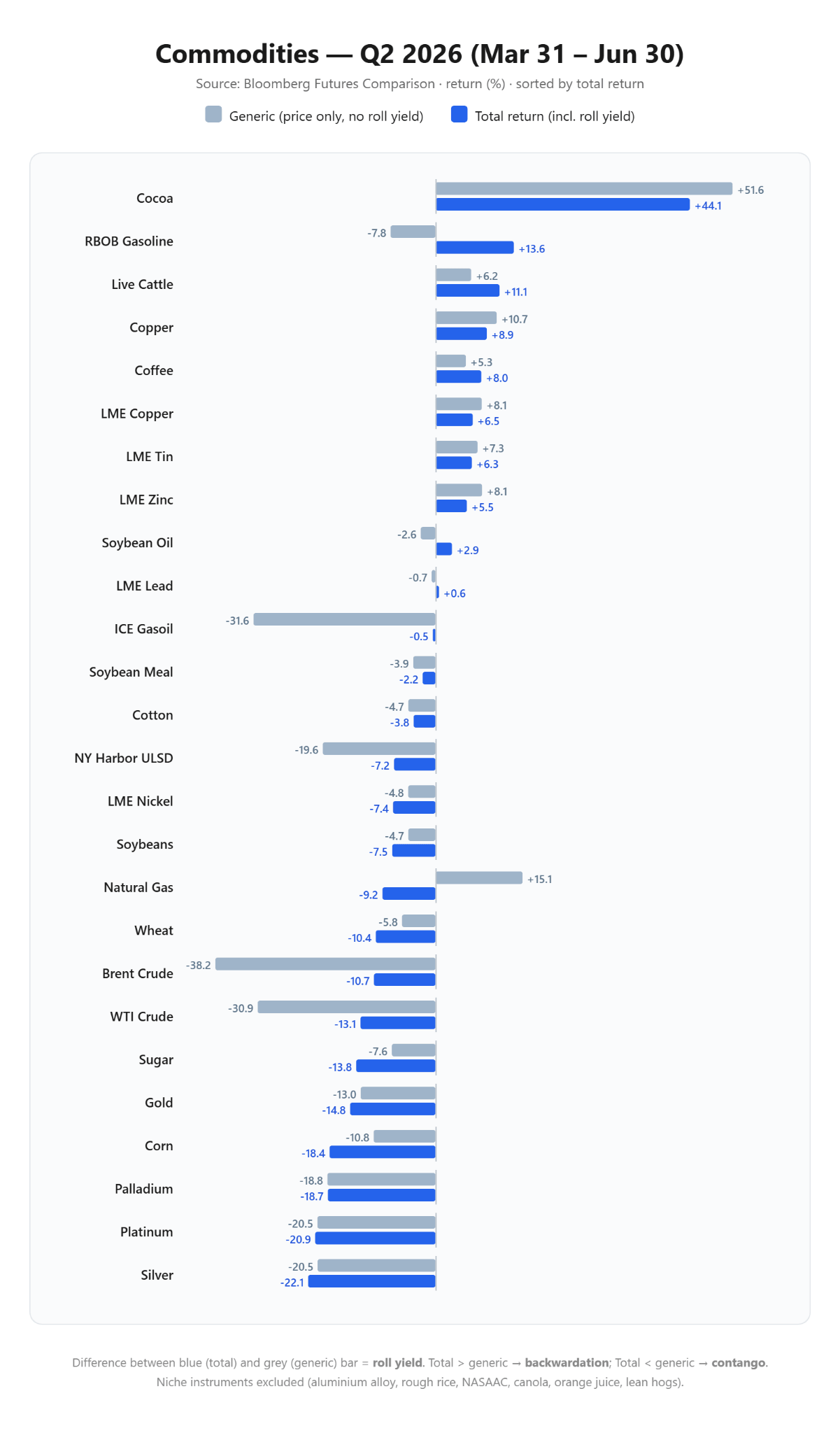

Patrząc na zestawienie zachowania cen surowców w II kwartale widzimy, że uwzględniając rolowania kontraktów terminowych spadki były zdecydowanie mniejsze niż wynikałoby to z nominalnego zachowania cen. To normalna sytuacja, biorąc pod uwagę kształ backwardation. Źródło: Bloomberg Finance LP, XTB

Patrząc na zestawienie zachowania cen surowców w II kwartale widzimy, że uwzględniając rolowania kontraktów terminowych spadki były zdecydowanie mniejsze niż wynikałoby to z nominalnego zachowania cen. To normalna sytuacja, biorąc pod uwagę kształ backwardation. Źródło: Bloomberg Finance LP, XTB

Oczywiście należy podkreślić, że bezpośrednim katalizatorem odprężenia rynkowego stało się podpisanie 17 czerwca 2026 roku tymczasowego, 60-dniowego memorandum o porozumieniu (MOU) pomiędzy Waszyngtonem a Teheranem. Porozumienie to otworzyło drogę do deeskalacji i umożliwiło szybką rekonstrukcję przepływów logistycznych w Cieśninie Ormuz. Wolumen transportu morskiego przez to kluczowe wąskie gardło globalnej energetyki osiągnął pod koniec czerwca rekordowy poziom 78 jednostek na dobę (nieoficjalnie). Warto jednak pamiętać, że na ten moment memorandum jest czasowe, a sam JD Vance sugerował, że obecny czas ma służyć przede wszystkim na uzupełnienie zapasów, a dalsza deeskalacja będzie zależała od progresu w negocjacjach.

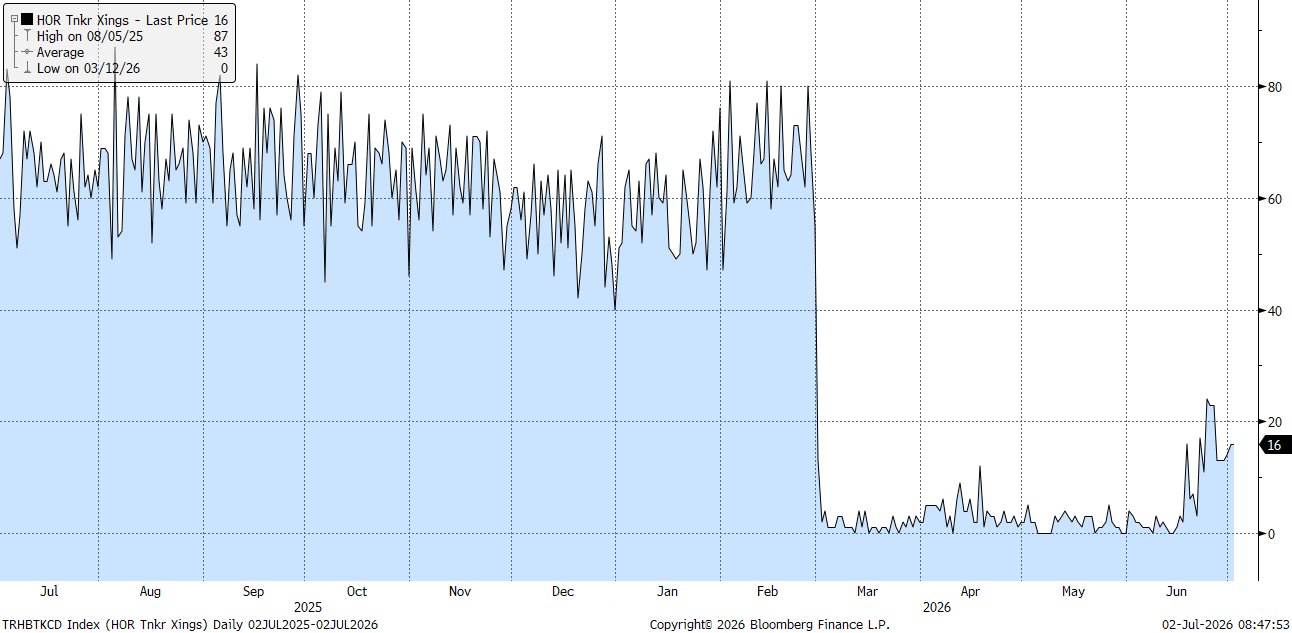

Liczba tankowców, która oficjalnie przepływa przez Cieśninę Ormuz jest daleka od deklarowanych liczb, ale wciąż wiele jednostek może decydować się na przepływanie bez oficjalnie włączonych transponderów. Źródło: Bloomberg FInance LP

Liczba tankowców, która oficjalnie przepływa przez Cieśninę Ormuz jest daleka od deklarowanych liczb, ale wciąż wiele jednostek może decydować się na przepływanie bez oficjalnie włączonych transponderów. Źródło: Bloomberg FInance LP

Fundamentalna asymetria: Rosnąca produkcja i stagnacja popytowa

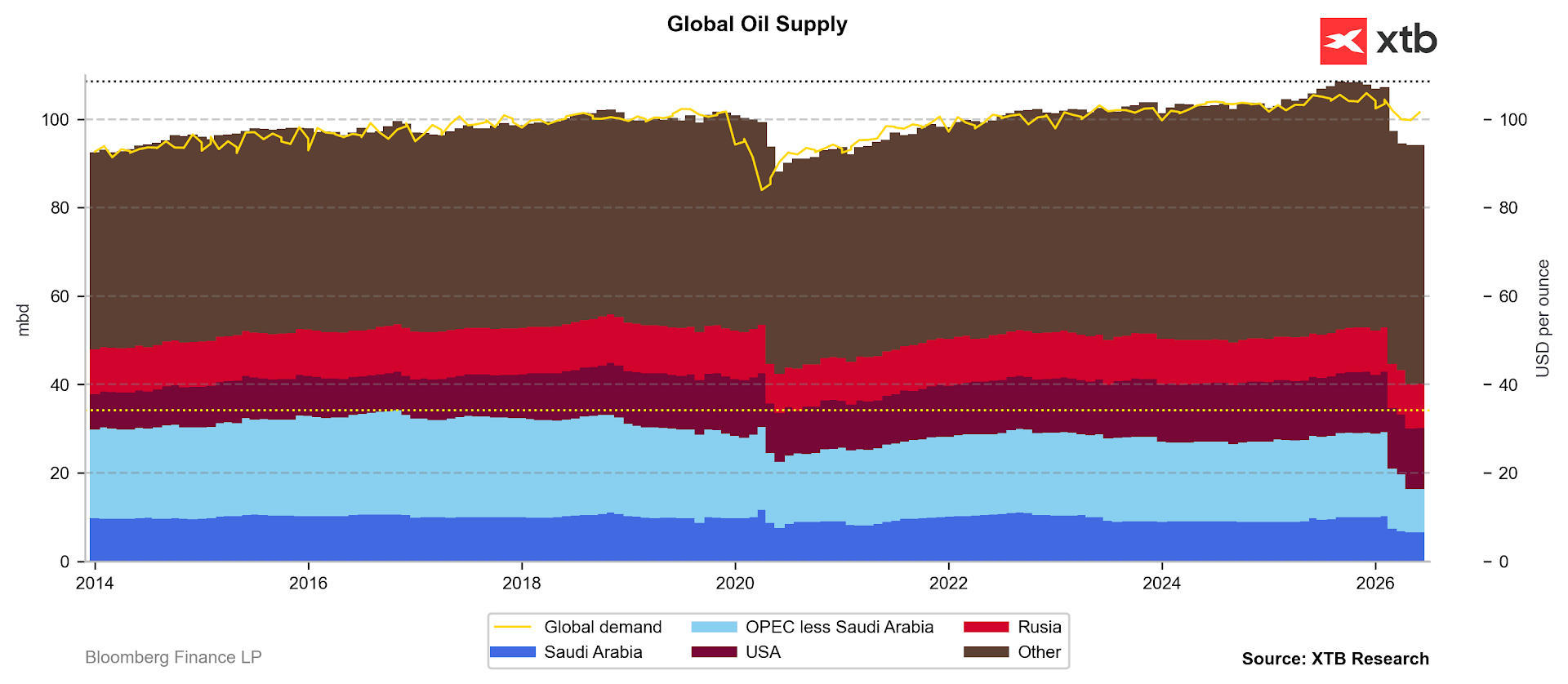

Wraz ze spadkiem wojennej premii uwaga uczestników rynku powróciła do rygorystycznej analizy fundamentów fizycznych, które wskazują na głęboką i narastającą asymetrię strukturalną. Po stronie podażowej presja na spadki cen jest potęgowana przez bezprecedensową elastyczność i wolumen wydobycia producentów spoza kartelu OPEC+, na czele ze Stanami Zjednoczonymi, gdzie produkcja zbliża się do kolejnego kamienia milowego na poziomie 14 mln baryłek dziennie. Jednocześnie OPEC+ kontynuuje proces stopniowego przywracania mocy produkcyjnych, zatwierdzając kolejny wzrost kwot wydobywczych o około 188 000 baryłek dziennie na sierpień, co podnosi (na razie na papierze) skumulowany przyrost podaży tej grupy od kwietnia do blisko 600 000 baryłek dziennie. W czerwcu mamy jednak minimalny wzrost globalnej podaży, wraz z przyspieszeniem eksportu z niektórych państw Zatoki Perskiej.

Choć wciąż mamy do czynienia z deficytem na rynku, w lipcu powinniśmy już obserwować mocniejszy przyrost podaży. W dużej mierze zależy to od elastycznych producentów jak Arabia Saudyjska czy Zjednoczone Emiraty Arabskie. Źródło: Bloomberg Finance LP

Choć wciąż mamy do czynienia z deficytem na rynku, w lipcu powinniśmy już obserwować mocniejszy przyrost podaży. W dużej mierze zależy to od elastycznych producentów jak Arabia Saudyjska czy Zjednoczone Emiraty Arabskie. Źródło: Bloomberg Finance LP

Popyt w czerwcu drgnął lekko w górę, ale perspektywa ożywienia w tym roku pozostaje wątpliwa, głównie z powodu spowolnienia aktywności makroekonomicznej w Chinach. Międzynarodowa Agencja Energetyczna (IEA) dokonała drastycznej rewizji swoich prognoz, obniżając szacunki wzrostu popytu globalnego na 2026 rok o 700 000 baryłek dziennie i prognozując jego bezwzględny spadek o 1,1 miliona baryłek dziennie w skali całego roku.

Strukturalne ryzyka ukryte pod niedźwiedzim konsensusem

Choć konsensus rynkowy stał się skrajnie niedźwiedzi, głębsza analiza struktury zapasów i uwarunkowań politycznych sugeruje, że całkowite wymazanie premii geopolitycznej może opierać się na kruchych przesłankach. Po pierwsze, ramy prawne i suwerenność nad Cieśniną Ormuz pozostają kluczowym punktem spornym przyszłych konfliktów. Irański negocjator Mohammad Bagher Ghalibaf wyraźnie zaznaczył, że Teheran i Maskat utrzymują pełną jurysdykcję nad tym szlakiem wodnym, a obowiązujące 60-dniowe memorandum w żaden sposób nie ogranicza suwerennych praw Iranu do kontrolowania żeglugi po jego wygaśnięciu. Incydentalne ataki na statki handlowe, które miały miejsce pod koniec czerwca, pokazują, jak łatwo kruchy rozejm może zostać zerwany.

Struktura terminowa nie wykazuje już żadnego napięcia na najbliższych spreadach kalendarzowych. Jednocześnie taka sytuacja może wydawać się być krótkoterminowa, biorąc pod uwagę uszczuplenie zapasów i wciąż sporo niepewności. Źródło: Bloomberg Finance LP, XTB

Struktura terminowa nie wykazuje już żadnego napięcia na najbliższych spreadach kalendarzowych. Jednocześnie taka sytuacja może wydawać się być krótkoterminowa, biorąc pod uwagę uszczuplenie zapasów i wciąż sporo niepewności. Źródło: Bloomberg Finance LP, XTB

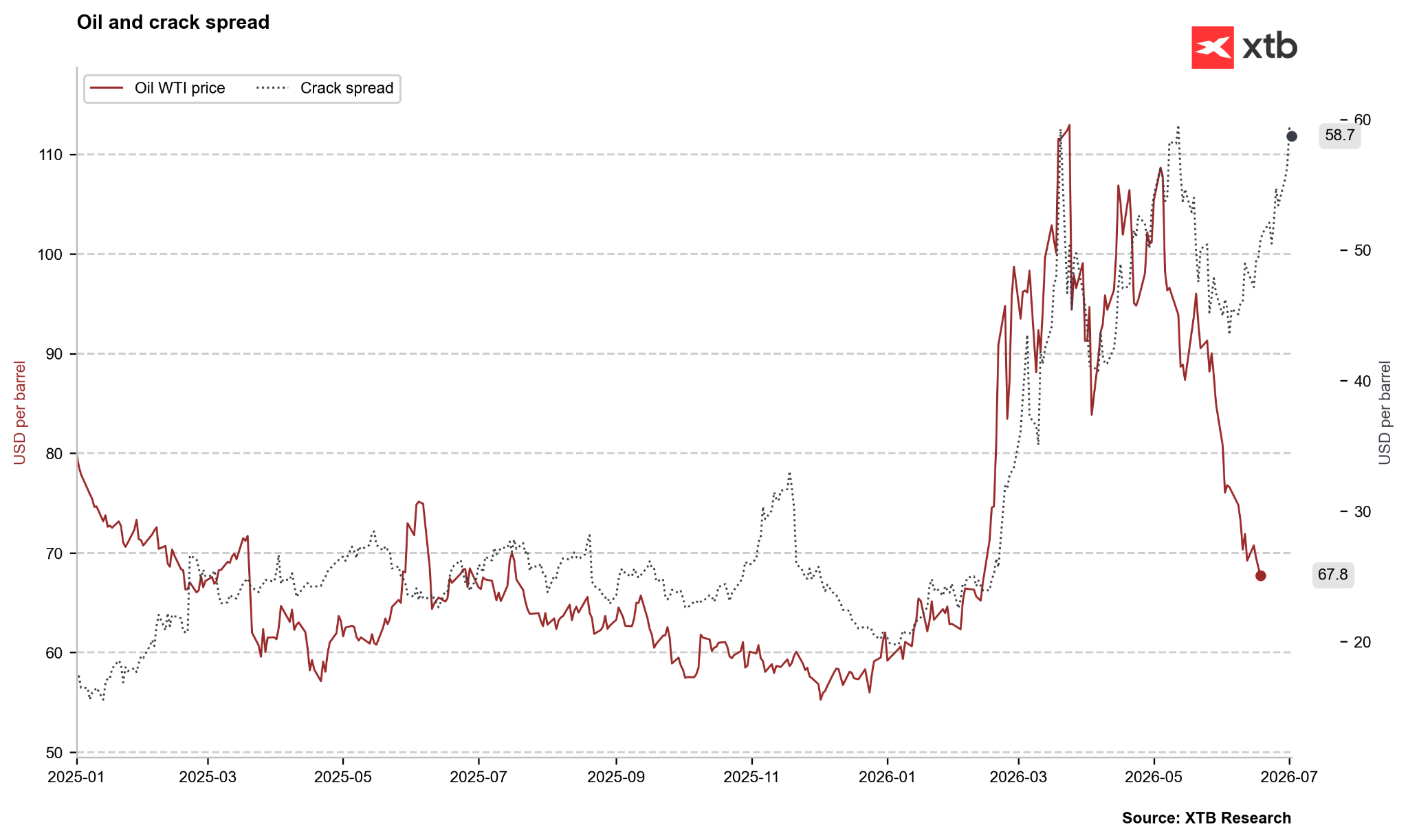

Crack spread obrazujący różnicę między cenami gotowych paliw oraz ropy pokazuje potężną dysproporcję. Cena ropy spada, natomiast ceny paliw utrzymują się na wysokich poziomach lub nawet rosną. Może to być chwilowa sytuacja związana ze zwiększonym popytem lub pokazywać, że sytuacja na rynku paliw jest daleka od normy. Źródło: Bloomberg Finance LP, XTB

Crack spread obrazujący różnicę między cenami gotowych paliw oraz ropy pokazuje potężną dysproporcję. Cena ropy spada, natomiast ceny paliw utrzymują się na wysokich poziomach lub nawet rosną. Może to być chwilowa sytuacja związana ze zwiększonym popytem lub pokazywać, że sytuacja na rynku paliw jest daleka od normy. Źródło: Bloomberg Finance LP, XTB

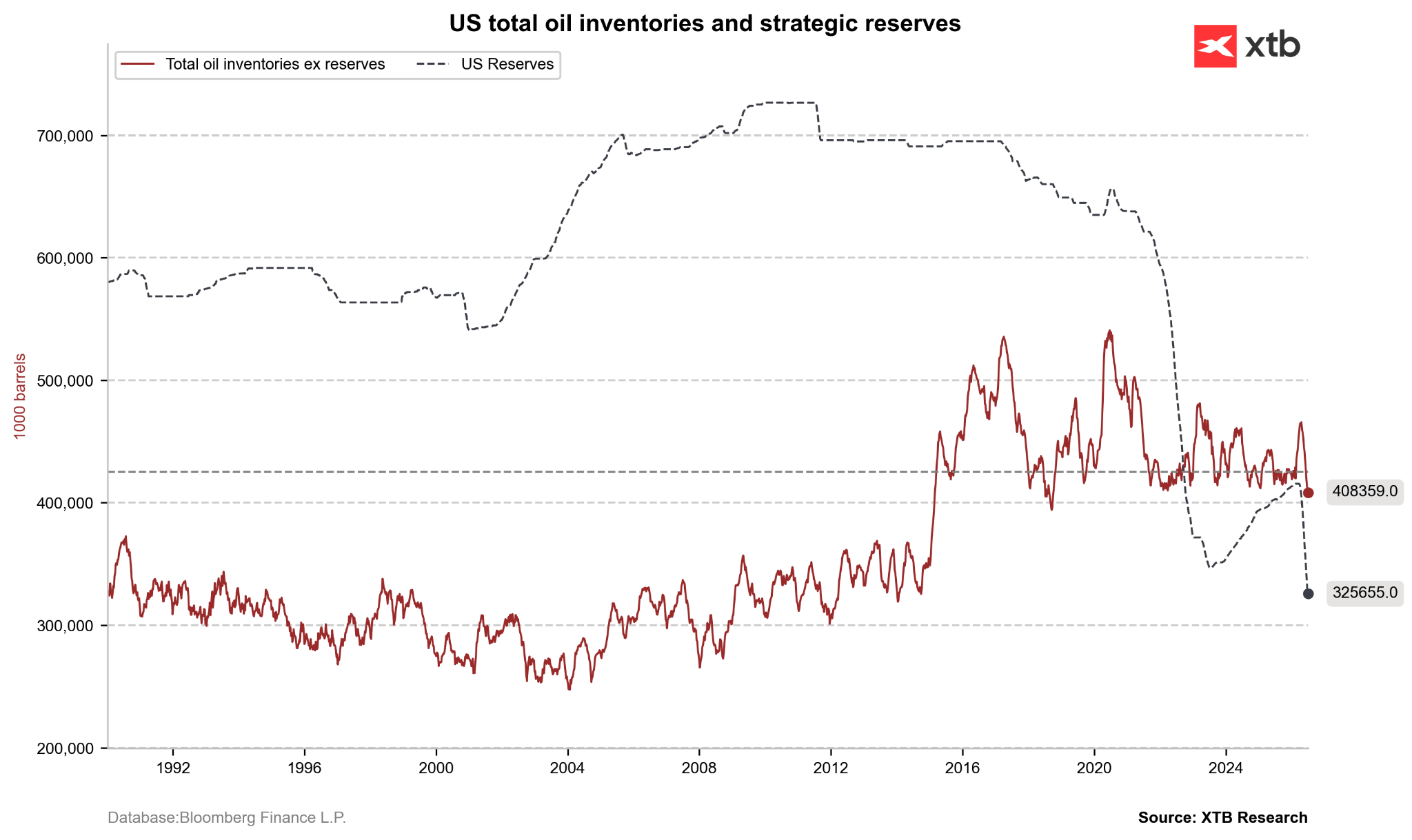

Cztery miesiące zakłóceń w dostawach doprowadziły do krytycznego uszczuplenia buforów bezpieczeństwa energetycznego w krajach OECD. Aby przeciwdziałać kryzysowi, IEA skoordynowała bezprecedensowe uwolnienie 400 milionów baryłek z rezerw strategicznych. W efekcie amerykańskie Rezerwy Strategiczne (SPR) skurczyły się do poziomu 325 milionów baryłek, co stanowi najniższy stan od 1983 roku. Jednocześnie komercyjne zapasy ropy w USA pozostają o 7% poniżej pięcioletniej średniej, a zapasy destylatów są uszczuplone o 10%. Taka konfiguracja pozostawia globalne rafinerie bez marginesu błędu w przypadku ponownego szoku podażowego. Ewentualne fiasko rozmów pokojowych w Doha mogłoby wywołać natychmiastowe zaciśnięcie marż rafineryjnych i wtórny impuls inflacyjny , co drastycznie skomplikowałoby politykę monetarną prowadzoną przez nowego szefa Rezerwy Federalnej, Kevina Warsha.

Choć jest jeszcze za wcześnie na to, aby obserwować odbicie zapasów, stan rezerw oraz zapasów komercyjnych pozostaje ekstremalnie niski. Źródło: Bloomberg Finance LP, XTB

Choć jest jeszcze za wcześnie na to, aby obserwować odbicie zapasów, stan rezerw oraz zapasów komercyjnych pozostaje ekstremalnie niski. Źródło: Bloomberg Finance LP, XTB

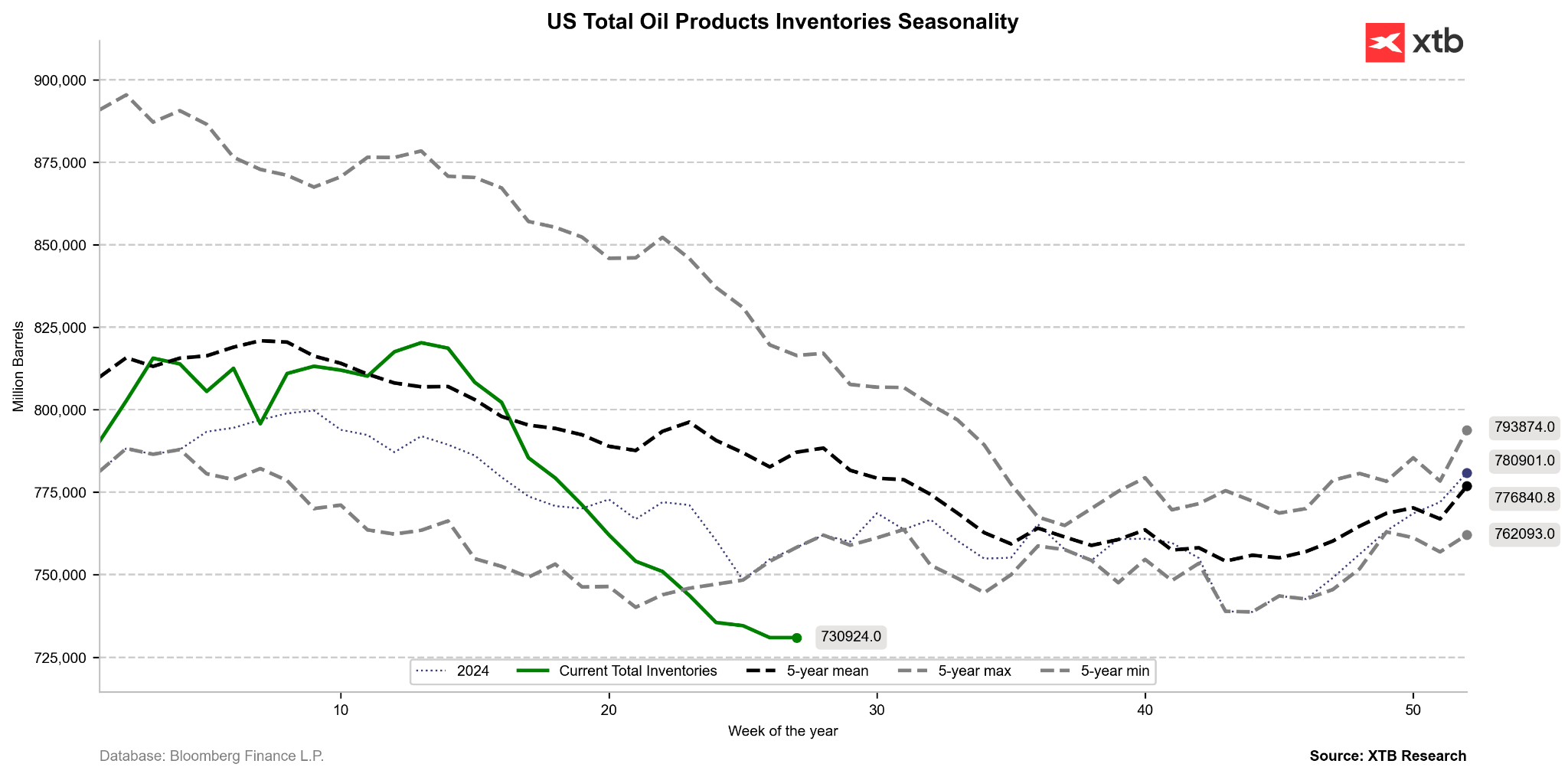

Zapasy ropy i produktów zanurkowały głęboko poniżej 5 letnich minimalnych poziomów, choć jednocześnie widać nadzieję w postaci spowolnienia trendu spadku. Źródło: Bloomberg Finance LP, XTB

Zapasy ropy i produktów zanurkowały głęboko poniżej 5 letnich minimalnych poziomów, choć jednocześnie widać nadzieję w postaci spowolnienia trendu spadku. Źródło: Bloomberg Finance LP, XTB

Wnioski i dalsze perspektywy

Spektakularny spadek cen ropy naftowej w okolice 70 USD za baryłkę dowodzi, z jak niebywałą prędkością rynki finansowe potrafią zdemontować premię za ryzyko geopolityczne w obliczu postępów dyplomatycznych. Normalizacja przepływów przez Cieśninę Ormuz w dłuższym terminie odsłania jednak problemy z którymi borykał się rynek ropy przed konfliktem, związane ze strukturalną nadpodażą i jednocześnie wydrenowanymi globalnymi zapasami ropy i paliw. Choć z perspektywy analizy technicznej i fundamentalnej krótkoterminowy trend spadkowy może zepchnąć notowania WTI w kierunku strefy popytowej przy 62-65 , ignorowanie tymczasowego charakteru porozumienia z Iranem stanowi istotne ryzyko dla uczestników rynku. Brak trwałego traktatu pokojowego, w połączeniu z historycznie niskim poziomem rezerw strategicznych i komercyjnych, czyni obecną stabilizację wysoce nietrwałą, co może prowadzić do gwałtownego powrotu zmienności w drugiej połowie 2026 roku.

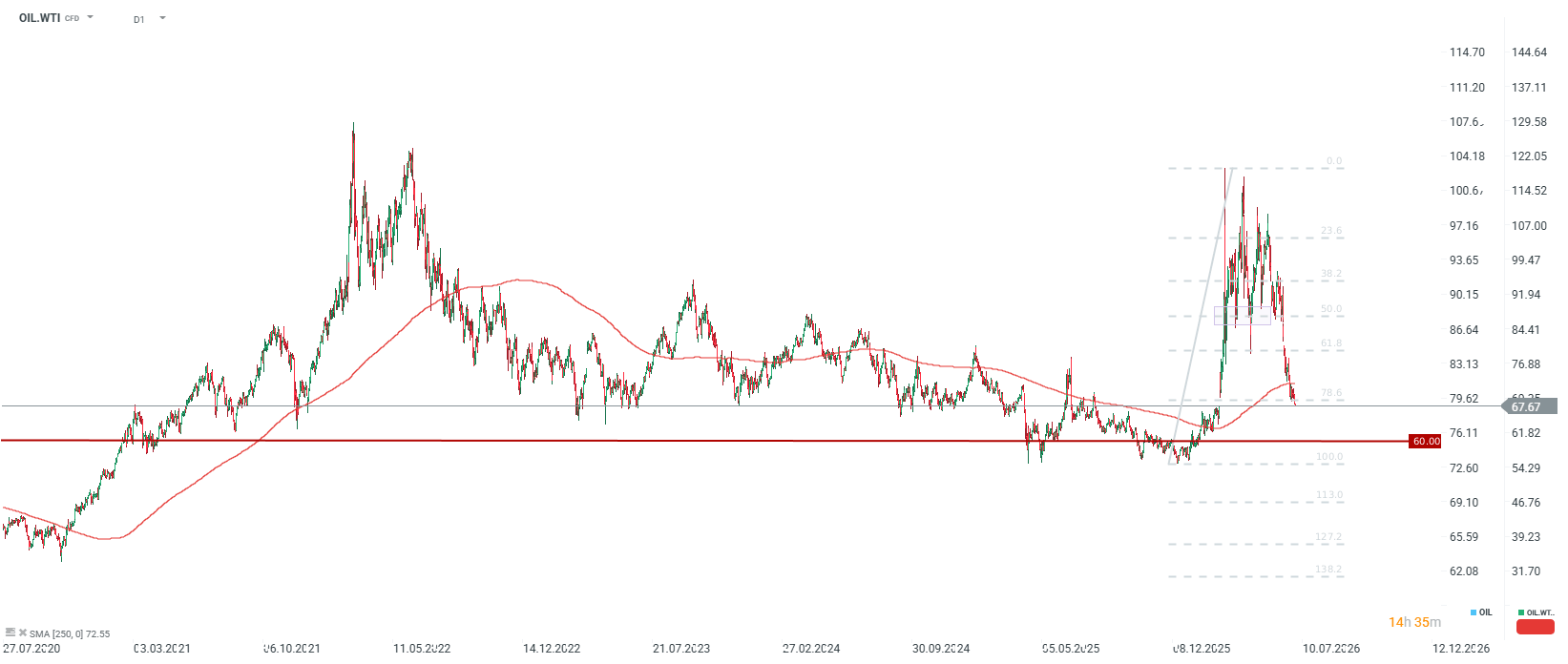

Nominalnie mamy do czynienia ze spadkiem cen na poziomie 43% od szczytów z marca. W 2022 roku spadek od szczytów do dołka wynosił maksymalnie 50%, co obecnie determinowałoby poziom 60 USD za baryłkę. Warto jednak zauważyć, że obecnie notujemy poziomy podobne do dołków z 2022 roku i są to również poziomy bliskie 5 letniej nominalnej średniej. Choć techniczne momentum jest wyraźnie spadkowe, fundamentalnie w krótkim terminie może wydawać się, że spadki są zbyt mocne i jednocześnie na przyszły rok perspektywa wciąż pozostaje wyraźnie spadkowa, biorąc pod uwagę możliwą nadpodaż. Źródło: xStation5

Nominalnie mamy do czynienia ze spadkiem cen na poziomie 43% od szczytów z marca. W 2022 roku spadek od szczytów do dołka wynosił maksymalnie 50%, co obecnie determinowałoby poziom 60 USD za baryłkę. Warto jednak zauważyć, że obecnie notujemy poziomy podobne do dołków z 2022 roku i są to również poziomy bliskie 5 letniej nominalnej średniej. Choć techniczne momentum jest wyraźnie spadkowe, fundamentalnie w krótkim terminie może wydawać się, że spadki są zbyt mocne i jednocześnie na przyszły rok perspektywa wciąż pozostaje wyraźnie spadkowa, biorąc pod uwagę możliwą nadpodaż. Źródło: xStation5

Pokój w zatoce: Nadzieje a Rzeczywistość

Przegląd walutowy: Dolar tonie po posiedzeniu Fedu (03.08.2026)

Wykres dnia: Jen w dół z 40-letnich maksimów - co warto wiedzieć? (03.08.2026)

Ceny ropy w dół. Czy ktoś jeszcze wierzy Trumpowi?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.