- Kontrakty na kakao na giełdzie ICE wzrosły powyżej 5 tys. USD za tonę, niemal podwajając swoją wartość względem dołków z końcówki lutego, ponieważ inwestorzy ponownie wyceniają ryzyko pogodowe w Afryce Zachodniej.

- Prognozy wystąpienia silnego El Niño oraz pierwsze słabsze oceny nowych zbiorów na Wybrzeżu Kości Słoniowej zwiększają obawy o podaż kakao w sezonie 2026/27, mimo że obecnie globalne zapasy pozostają wysokie.

- Najbliższe tygodnie mogą okazać się decydujące dla rynku, ponieważ lipcowe raporty z plantacji pokażą, czy obecne odbicie cen ma solidne fundamenty, czy też rynek ponownie skupi się na wysokich zapasach i słabym popycie.

- Kontrakty na kakao na giełdzie ICE wzrosły powyżej 5 tys. USD za tonę, niemal podwajając swoją wartość względem dołków z końcówki lutego, ponieważ inwestorzy ponownie wyceniają ryzyko pogodowe w Afryce Zachodniej.

- Prognozy wystąpienia silnego El Niño oraz pierwsze słabsze oceny nowych zbiorów na Wybrzeżu Kości Słoniowej zwiększają obawy o podaż kakao w sezonie 2026/27, mimo że obecnie globalne zapasy pozostają wysokie.

- Najbliższe tygodnie mogą okazać się decydujące dla rynku, ponieważ lipcowe raporty z plantacji pokażą, czy obecne odbicie cen ma solidne fundamenty, czy też rynek ponownie skupi się na wysokich zapasach i słabym popycie.

Jeszcze cztery miesiące temu rynek kakao wyglądał, jakby najgorętsza faza spekulacyjnej hossy była już zamknięta. Po gwałtownym cofnięciu z rekordowych poziomów kontrakty na giełdzie ICE systematycznie traciły na wartości, a inwestorzy coraz częściej mówili o powrocie globalnej nadwyżki podaży. Teraz ten scenariusz ponownie się komplikuje. Cena kakao przebiła poziom 5 tys. dolarów za tonę, czyli wzrosła o prawie 100% względem dołków z końcówki lutego. Rynek znów zaczyna wyceniać ryzyko pogodowe w Afryce Zachodniej, regionie odpowiadającym za większość światowej produkcji kakao. Pytanie brzmi więc prosto: czy obecne odbicie jest tylko reakcją po zbyt mocnej przecenie, czy początkiem większego ruchu wzrostowego?

Pogoda znów rozdaje karty na rynku kakao

Rynek kakao wraca do starego problemu: jeśli pogoda w Afryce Zachodniej zacznie psuć zbiory, nawet wysokie zapasy mogą szybko zejść na dalszy plan.

Największym impulsem ostatnich dni są informacje dotyczące El Nino. Japońska Agencja Meteorologiczna potwierdziła rozwój tego zjawiska na Pacyfiku, a amerykańska NOAA ocenia prawdopodobieństwo wystąpienia bardzo silnego, tzw. Super El Nino, na około 67%.

Dla kakao ma to duże znaczenie, bo El Nino często przynosi do Afryki Zachodniej cieplejsze i bardziej suche warunki. Przy kakowcu margines błędu jest niewielki. Dłuższy niedobór wilgoci może osłabić drzewa, pogorszyć rozwój owoców i obniżyć jakość ziaren.

Właśnie dlatego inwestorzy reagują z wyprzedzeniem. Na tym rynku ceny rzadko czekają na oficjalne potwierdzenie strat w zbiorach. Często wystarczy rosnące ryzyko, że wrześniowy start głównego sezonu może być słabszy od oczekiwań.

Pierwsze sygnały z plantacji są niepokojące

Wstępne oceny sezonu 2026/27 sugerują słabszy rozwój młodych owoców kakowca, co może ograniczyć potencjał głównych zbiorów rozpoczynających się jesienią.

Niepokój nie wynika wyłącznie z prognoz pogodowych. Pierwsze badania plantacji na Wybrzeżu Kości Słoniowej pokazują liczbę młodych owoców (tzw. cherelle) poniżej przeciętnej. To bardzo wczesny, ale ważny sygnał dla rynku.

Wstępne szacunki wskazują, że produkcja w sezonie rozpoczynającym się we wrześniu może wynieść około 1,8 mln ton. Dla porównania, w sezonie 2025/26 oczekiwano około 2,2 mln ton. Różnica jest duża i tłumaczy, dlaczego kontrakty tak mocno odbiły od lutowych minimów.

Rynek czeka teraz na lipcowe raporty terenowe. Jeżeli potwierdzą słabszy rozwój owoców, presja wzrostowa na ceny kakao może się utrzymać.

Nadwyżka podaży nadal ogranicza euforię

Obecny wzrost cen nie oznacza, że rynek nagle znalazł się w deficycie. Bieżące dane o dostawach i zapasach wciąż dają argumenty stronie podażowej.

W ostatnich tygodniach kakao znajdowało się pod presją właśnie z powodu sygnałów większej dostępności surowca. Wybrzeże Kości Słoniowej podało, że od początku sezonu do portów trafiło ponad 2,04 mln ton kakao, czyli około 20% więcej niż rok wcześniej.

Do tego dochodzą dane z Nigerii, gdzie eksport kakao w maju wzrósł o 28% rok do roku. Również zapasy monitorowane przez giełdę ICE wzrosły do najwyższego poziomu od blisko dwóch lat, przekraczając 2,94 mln worków.

Takie dane zwykle hamują wzrosty. Dlatego obecny ruch cenowy wygląda bardziej jak wycena przyszłego ryzyka niż reakcja na natychmiastowy brak kakao na rynku.

Popyt na kakao pozostaje słaby

Wysokie ceny z poprzednich kwartałów uderzyły w przetwórców, a dane z Europy i Ameryki Północnej pokazują wyraźne schłodzenie popytu.

Po stronie popytu obraz nie jest szczególnie mocny. W Ameryce Północnej przerób kakao w pierwszym kwartale spadł o 3,8% rok do roku. W Europie sytuacja wygląda jeszcze słabiej, bo przerób obniżył się o 7,8% i był najniższy dla pierwszego kwartału od 17 lat.

Dla producentów czekolady wysokie ceny ziaren oznaczają presję na marże. Część firm ogranicza zakupy, przesuwa zamówienia albo próbuje zmieniać receptury, aby zmniejszyć udział najdroższych składników.

Lepiej wygląda Azja, gdzie przerób wzrósł o ponad 5%. To jednak nie zmienia faktu, że w dwóch kluczowych regionach konsumpcyjnych popyt pozostaje osłabiony.

Rolnicy nie zawsze korzystają z giełdowych wzrostów

Niższe ceny skupu w Ghanie i na Wybrzeżu Kości Słoniowej mogą w dłuższym terminie ograniczać inwestycje w plantacje, nawet jeśli kontrakty terminowe znów mocno rosną.

Rynek kakao ma swoją specyfikę: wzrost cen kontraktów nie zawsze od razu oznacza wyższe dochody dla rolników. W Ghanie oficjalna cena płacona plantatorom została obniżona o prawie 30% na sezon 2025/26. Wybrzeże Kości Słoniowej również zdecydowało się na mocne cięcie cen dla mid-cropu.

To ważne, bo oba kraje odpowiadają za ponad połowę globalnej produkcji kakao. Jeśli rolnicy dostają mniej, mają mniejszą motywację do nawożenia, ochrony drzew i odnawiania plantacji. W krótkim terminie ten efekt może być mało widoczny, ale w kolejnych sezonach potrafi wrócić jako problem podażowy.

Inaczej wygląda sytuacja w Kamerunie, gdzie ceny skupu wzrosły do najwyższego poziomu w bieżącym sezonie i sięgnęły 2100–2250 franków CFA za kilogram. Mimo tego nadal są daleko poniżej rekordów z dwóch poprzednich kampanii.

Prognozy nadwyżki są coraz ostrożniejsze

Analitycy nadal zakładają globalną nadwyżkę kakao, ale jej skala jest dziś wyraźnie niższa niż jeszcze kilka miesięcy temu.

StoneX obniżył prognozę globalnej nadwyżki kakao na sezon 2026/27 z 267 tys. ton do 149 tys. ton., ponieważ rośnie ryzyko, że El Nino pogorszy warunki dla upraw w Afryce Zachodniej.

Obniżono również prognozę nadwyżki na sezon 2025/26, z 287 tys. ton do 247 tys. ton. Rynek nadal nie mówi więc o klasycznym deficycie, ale przestrzeń bezpieczeństwa zaczyna się kurczyć.

Przy kakao to wystarczy, by inwestorzy zareagowali - zwłaszcza po doświadczeniach z poprzednich sezonów, gdy problemy podażowe bardzo szybko wywindowały ceny do historycznych rekordów.

Co dalej z cenami kakao?

Najbliższe tygodnie będą kluczowe, bo lipcowe raporty z plantacji mogą przesądzić, czy obecny rajd ma solidne fundamenty. Sytuacja na rynku kakao jest wyjątkowo niejednoznaczna. Z jednej strony zapasy są wysokie, dostawy do portów na Wybrzeżu Kości Słoniowej wyglądają mocno, a popyt w Europie i Ameryce Północnej wyraźnie osłabł. Jednak z drugiej strony rynek patrzy już na sezon 2026/27, a tam pojawia się coraz więcej znaków zapytania.

Jeżeli El Nino faktycznie przyniesie suchsze warunki w Afryce Zachodniej, a kolejne raporty potwierdzą słabszy rozwój owoców, kakao może pozostać jednym z najciekawszych surowców drugiej połowy roku. Jeżeli jednak pogoda okaże się łagodniejsza, inwestorzy mogą szybko wrócić do tematu wysokich zapasów i słabszego popytu. Na razie kontrakty wróciły powyżej 5 tys. dolarów za tonę i niemal podwoiły wartość od końcówki lutego. Taki ruch pokazuje, że rynek kakao znów stał się nerwowy, wrażliwy na prognozy pogody i gotowy do gwałtownych zmian nastrojów.

Czy czekolada znów zdrożeje? Rynek wysyła sprzeczne sygnały

Choć ceny kakao ponownie dynamicznie rosną, światowy popyt na czekoladę pozostaje pod presją rekordowo wysokich kosztów surowca z ostatnich dwóch lat. Dane za pierwszy kwartał 2026 pokazują wyraźne różnice pomiędzy regionami. Europejski przerób kakao spadł o 7,8% rok do roku do 325,9 tys. ton, osiągając najniższy poziom dla pierwszego kwartału od 17 lat. W Ameryce Północnej przerób obniżył się o 3,8% do 106,1 tys. ton, a w Brazylii zmniejszył się o 0,8%, do 51,7 tys. ton. Zupełnie inaczej wygląda sytuacja w Azji, gdzie przetwórstwo wzrosło o 5,2% rok do roku do 223,5 tys. ton, a względem poprzedniego kwartału zwiększyło się aż o 13,4%.

Barry Callebaut, największy producent czekolady na świecie, przyznaje, że wieloletni okres rekordowo wysokich cen kakao wyraźnie osłabił popyt konsumencki. Spółka informuje o spadku wolumenów sprzedaży oraz niższych marżach, a część producentów ogranicza produkcję i koncentruje się na bardziej rentownych segmentach rynku. Wzrost przetwórstwa w Azji nie jest natomiast interpretowany jako jednoznaczny powrót silnego popytu. Według analityków wynika on przede wszystkim z odbudowy zapasów masła kakaowego i proszku kakaowego przez lokalnych przetwórców po wcześniejszym okresie bardzo niskich stanów magazynowych.

Jednocześnie sytuacja po stronie podaży zaczyna się stopniowo poprawiać. Dostawy kakao do portów na Wybrzeżu Kości Słoniowej są niemal 19% wyższe niż rok wcześniej, a zapasy certyfikowane przez giełdę ICE osiągnęły najwyższy poziom od blisko dwóch lat. Oznacza to, że jeśli prognozy dotyczące El Niño nie przełożą się na wyraźnie słabsze zbiory w sezonie 2026/27, producenci czekolady mogą w kolejnych kwartałach skorzystać z bardziej stabilnych cen surowca, a podwyżki cen będą małe prawdopodobne.

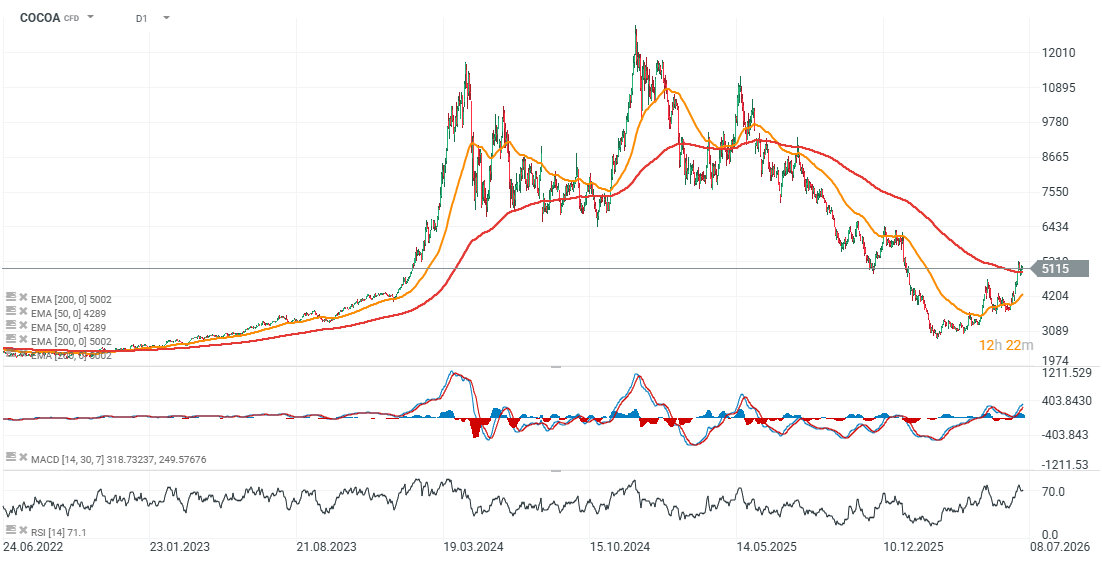

Wykres COCOA (interwał D1)

Kontrakty na kakao wybiły się powyżej wykładniczej średniej kroczącej na dziennym interwale (EMA200, czerwona linia), podejmując próbę odwrócenia spadkowego trendu i powrotu do wzrostów.

Źródło: xStation5

Eryk Szmyd Analityk rynków finansowych XTB

Podsumowanie dnia: Wall Street odbija, a z nim rodzimy WIG20 💥

Co steruje dzisiaj rynkami❓(03.08.2026)

Pokój w zatoce: Nadzieje a Rzeczywistość

Komentarz giełdowy: Rewizje wyników rozpędzają wzrosty

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.