Na świecie zapanował pokój, możliwe, że już na zawsze - przynajmniej do takiego wniosku można dojść, obserwując wyceny sektora zbrojeniowego. Jak to możliwe, że w okresie bezprecedensowych od dekad oraz wciąż rosnących napięć geopolitycznych oraz masowych programach zbrojeń w USA, Azji i Europie producenci uzbrojenia tanieją?

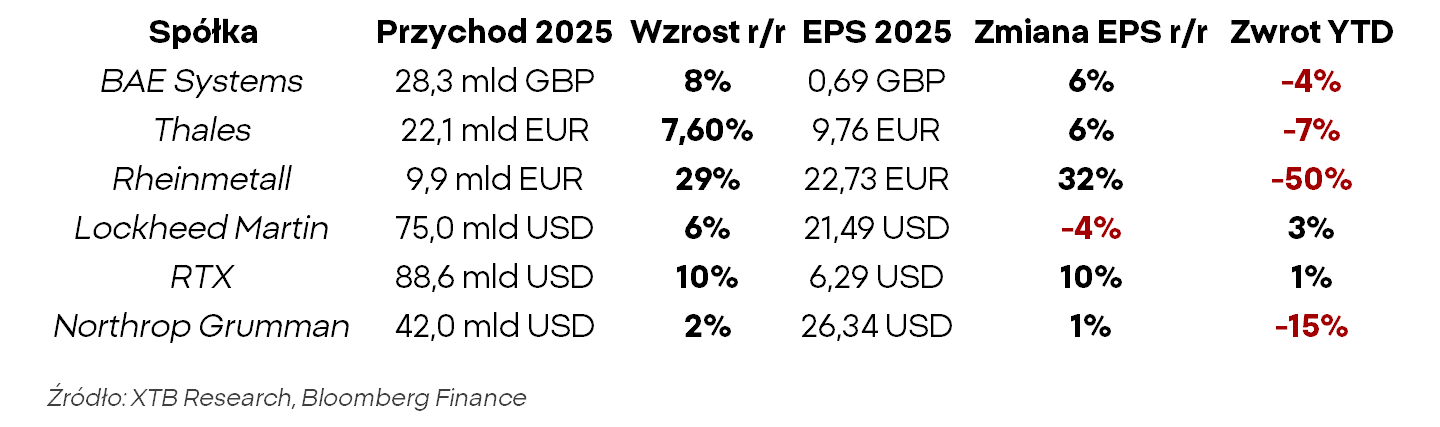

Co rzuca się przy obserwacji skali przecen, to nie tylko ich głębokość, ale też szerokość. Nie tracą pojedynczy producenci, spółki z konkretnych segmentów rynku lub regionów - traci cały rynek. Podmioty te nie są sobie równe; europejskie koncerny zbrojeniowe pokazują wyraźnie silniejszą dynamikę przychodów i EPS niż amerykańskie odpowiedniki. Jednak rynek traktuje je tak, jakby spółki te były niemal identyczne, co może wskazywać na dość irracjonalny charakter ruchu.

Same dane finansowe nie dają powodów do przecen, szczególnie nie o tej skali. Sprzedawcy systemów uzbrojenia notują rekordowo dobrą koniunkturę, co jest dość oczywiste w świetle wykładniczo rosnących wydatków rządów na uzbrojenie.

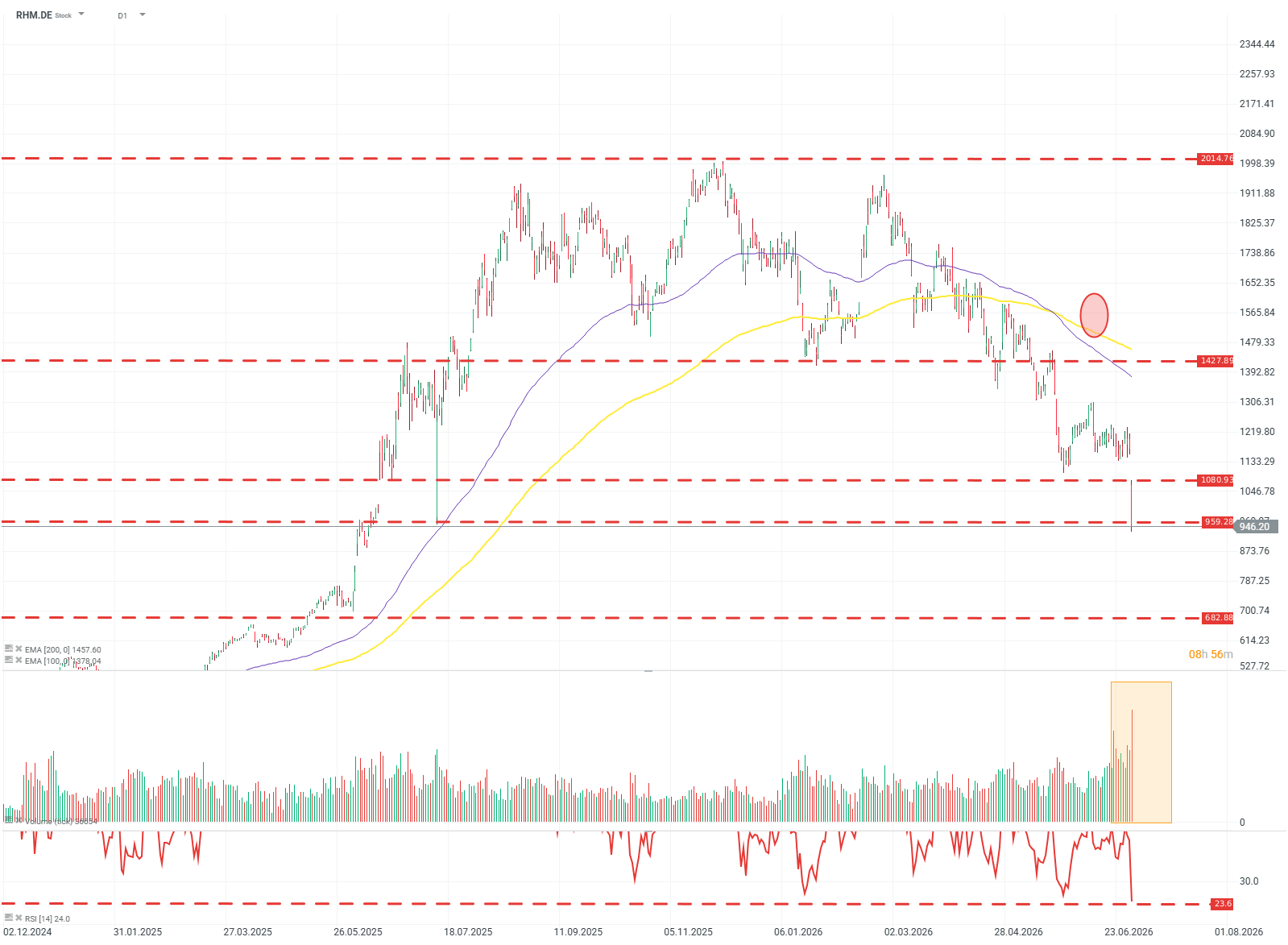

W kontekście dzisiejszych przecen dużą uwagę rynku przykuwa Rheinmetall; druzgocąca przecena kilkunastu procent sprowadza spółkę na nowe minima. Jest to podyktowane wycofaniem się z programu budowy fregat w Niemczech, czy jednak uzasadnia to skalę spadków? Nawet konserwatywne szacunki analityków wskazują, że przychody Rheinmetall mają przekroczyć 40 miliardów euro w 2030 roku – to jest wzrost o ok. 300%; w ujęciu EPS wzrosty w tym interwale szacowane są na ok. 350%. To tempo wzrostu porównywalne z prognozami spółek z segmentu „Hyperscale”, nie są to też prognozy na wyrost, a jedynie kontynuacja trendu.

RHM.DE (D1)

W ujęciu technicznym spółka również wygląda interesująco. Obserwując głębokie spadki na dużym wolumenie, można dopatrywać się w tym ruchu kapitulacji popytu i de facto wyceny nawet najbardziej nieprawdopodobnych ryzyk dla spółki. W tym czasie wskaźnik RSI osiągnął już poziom ok. 23 – najniżej od wyprzedaży w „panice” COVID z 2020 roku. Źródło: xStation5

Wydatki wojskowe w Europie wzrosły w 2025 roku realnie o 14% do ok. 864 mld USD, a w całym okresie 2016–2025 były wyższe o ok. 102%. To oznacza, że europejski cykl zbrojeniowy jest nie tylko kontynuowany, ale przyspiesza. Samo NATO europejskie wydało w 2025 roku ok. 559 mld USD, a wzrost nakładów w Europie był jednym z głównych czynników podbijających globalne wydatki wojskowe.

W USA, o ile można było obserwować wyhamowanie skali wzrostu budżetu Pentagonu w 2025 roku, to wynikało to głównie z wycofania się USA z finansowania dla Ukrainy. W najbliższych latach wydatki w tym segmencie mają szybować w górę:

- Program modernizacji i rozbudowy marynarki

- Odbudowa zapasów amunicji po wojnie w Iranie

- Program „Golden Dome”

To tylko część z zupełnie nowych, ogromnych inicjatyw w USA pod rządami D. Trumpa.

Przyczyny spadków

Spadki obserwowane na indeksach nie są jednak kompletnie nieuzasadnione. Rynek widzi szereg problemów i zagrożeń dla marż oraz wolnych przepływów pieniężnych. To, co widzimy na wycenach od paru miesięcy, to:

- Realizacja zysków – Inwestorzy upłynniają swoje inwestycje na korzystnych poziomach po akumulacji w zeszłym roku. Rynek wyceniał scenariusz eskalacji i kiedy ona nastąpiła, „sprzedał” go.

- Presja na marże – Koncerny zbrojeniowe operują na stosunkowo niskich marżach, zwykle w okolicy niskich kilkunastu procent. Wynika to z charakterystyki tych podmiotów. Sytuacja marżowa się jednak pogarsza. Wzrost cen nośników energii oraz surowców oznacza inflację i koszty, których koncerny te nie mogą tak łatwo przerzucać na konsumentów, jak robią to np. detaliści czy spółki technologiczne. Dodatkowo presję wywierają też wspomniane spółki technologiczne; gigantyczne inwestycje w centra danych i R&D sprawiają, że te niskomarżowe podmioty muszą konkurować o surowce i siłę roboczą z większymi spółkami skupionymi wokół AI.

- Wypychanie kapitału - Boom na AI kompletnie zdominował rynki w ostatnich kwartałach i nie jest to tylko kwestia retoryki. Kapitał migruje do spółek technologicznych i producentów półprzewodników, a jednymi ze sprzedawanych w tym trendzie spółek są właśnie spółki zbrojeniowe.

- Konwersja backlogu – Rynek jest rozczarowany tempem konwersji ogromnego portfela zamówień koncernów zbrojeniowych na przychód. Przepływ pieniężny, zdyskontowany w czasie, ma mniejszą wartość dla inwestorów, co przekłada się na kolejną presję sprzedażową.

- CAPEX - Konwersja backlogu na przychody również jest problematyczna ze względu na to że wymaga ona inwestycji. Niemal wszystkie najważniejsze koncerny zbrojeniowe borykają się z wąskimi gardłami produkcji oraz notorycznymi opóźnieniami. Zaspokojenie tempa rozbudowy Europejskich i Amerykańskich sił zbrojnych wymaga kolejnych magazynów i fabryk, co kosztuje i przesuwa zwroty z inwestycji w czasie.

- Dyscyplina fiskalna - Jest to zagrożenie bardziej teoretyczne niż praktyczne, ale faktem jest że skala zadłużenia sektora publicznego większości gospodarek zaangażowanych w zbrojenia jest ogromna i realnie wpływa na możliwości finansowania programów zbrojeniowych. Nie należy oczekiwać że rządy ograniczają zakupy uzbrojenia w obawie o deficyt budżetowy, jednak wielu inwestorów może dyskontować dokładnie ten scenariusz.

Narracja a rzeczywistość

Do rzeczywistej presji fundamentalnej nie należy zaliczać m.in. pokoju w Iranie. Wydarzenia takie jak pokój w Iranie (lub jego brak) nie wpływają na czynnik fundamentalny dla spółek zbrojeniowych, czyli budżety obronne. Dotyczy to zarówno konfliktu w Iranie, jak i np. na Ukrainie.

Należy rozróżnić czynniki fundamentalne na strukturalne i epizodyczne. Zawieszenie broni w Iranie to czynnik epizodyczny, bez negatywnego wpływu na kluczowe kwestie, takie jak wspomniane budżety wojskowe.

Świat funkcjonuje obecnie w trybie podwyższonej gotowości; zakończenie konfliktu na Bliskim Wschodzie to okazja dla lokalnych rządów na rewizję budżetów obronnych w górę, a nie w dół, i przygotowanie się na następną wojnę. Jest to trend strukturalny, który wspiera spółki zbrojeniowe zarówno w Europie, jak i w USA, nawet jeśli obecnie nie widać tego na wycenach.

Czy to okazja?

Spółki zbrojeniowe zarówno w USA, jak i w Europie są beneficjentami strukturalnych trendów i nie należy oczekiwać spadków zysków tych podmiotów, nawet jeśli zaobserwować można spadek wycen.

Podmioty te, mimo spadku rynkowej premii za ryzyko geopolityczne (samo ryzyko nie spadło), zaczynają pozycjonować się w interesującym miejscu z perspektywy zarządzania ryzykiem portfela. Jeżeli teza inwestycyjna związana z AI zawiedzie, do czego nie potrzeba wiele z uwagi na astronomiczne oczekiwania rynku, to w kontekście obecnej sytuacji budżetowej oraz sentymentów konsumentów mogą stanowić one komponent defensywny o niskiej lub ujemnej korelacji z szerokim rynkiem.

Kamil Szczepański

Analityk Rynków Finansowych XTB

LIVE: Konferencja prasowa EBC

Komentarz walutowy: Dolar tanieje wbrew ropie. EBC przed stagflacyjnym dylematem

Ropa rośnie ponad 3% 🛢️

Komentarz walutowy: Jak zmiana na stanowisku premiera wpłynie na funta?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.