Na rynkach finansowych często mówi się, że ceny dyskontują przyszłość. Równie często można jednak odnieść wrażenie, że inwestorzy najpierw dyskontują emocje, a dopiero później fakty. Dokładnie tak wyglądała reakcja na ostatnie informacje dotyczące Meta. Wystarczył jeden komunikat o uruchomieniu projektu Meta Compute, aby w ciągu kilku godzin z rynku półprzewodników wyparowały dziesiątki miliardów dolarów kapitalizacji. Najmocniej ucierpieli producenci pamięci, tacy jak Micron, SK Hynix czy Samsung Electronics, ale prawdziwe epicentrum wyprzedaży znajdowało się w Korei Południowej. W ciągu zaledwie dwóch sesji indeks KOSPI stracił około 10%, a akcje dwóch największych producentów pamięci zanotowały jedne z największych jednodniowych spadków od początku obecnego boomu AI.

Czy rzeczywiście wydarzyło się jednak coś, co fundamentalnie zmienia perspektywy całego sektora? Raczej nie. Rynek zareagował przede wszystkim na własną interpretację komunikatu Meta, a nie na fakty, które z niego wynikały.

Meta poinformowała, że zamierza komercyjnie udostępniać część własnej infrastruktury obliczeniowej klientom zewnętrznym. Dla wielu inwestorów był to sygnał alarmowy. Skoro jeden z największych graczy AI zaczyna sprzedawać nadwyżkową moc obliczeniową, to być może popyt na infrastrukturę zaczyna słabnąć. W konsekwencji błyskawicznie pojawiły się obawy o ograniczenie wydatków inwestycyjnych hyperscalerów, mniejsze zamówienia na układy GPU oraz słabszy popyt na pamięci HBM i serwerowe DRAM. Problem polega jednak na tym, że Meta niczego takiego nie ogłosiła. Nie zapowiedziała ograniczenia inwestycji, nie wspomniała o cięciu wydatków na centra danych ani o zmniejszeniu zakupów sprzętu. Rynek sam dopisał dalszą część historii.

Patrząc z biznesowego punktu widzenia, ruch Meta można interpretować zupełnie inaczej. Spółka przez ostatnie lata zainwestowała dziesiątki miliardów dolarów w budowę infrastruktury AI, która nie zawsze pracuje z pełnym wykorzystaniem swoich możliwości. W takiej sytuacji naturalnym krokiem jest próba monetyzacji części niewykorzystanych zasobów poprzez oferowanie ich klientom zewnętrznym. To dokładnie ten sam model, który wiele lat temu doprowadził do powstania największych platform chmurowych. Zamiast pozostawiać niewykorzystane moce obliczeniowe, Meta próbuje zamienić je w kolejne źródło przychodów. Paradoksalnie więc ruch odebrany przez rynek jako sygnał słabnącego popytu równie dobrze może oznaczać poprawę efektywności biznesu oraz stworzenie dodatkowego źródła finansowania kolejnych inwestycji w AI.

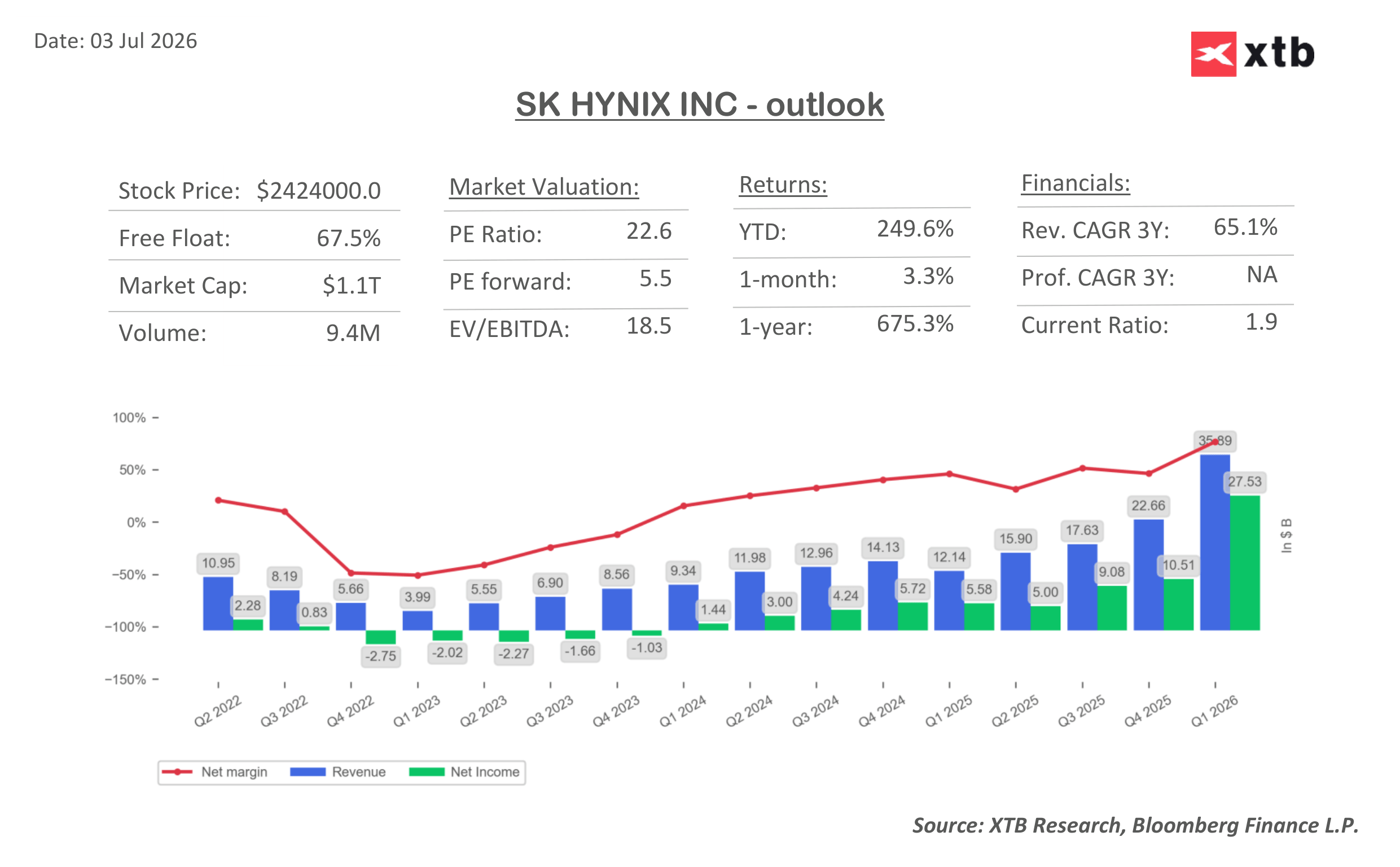

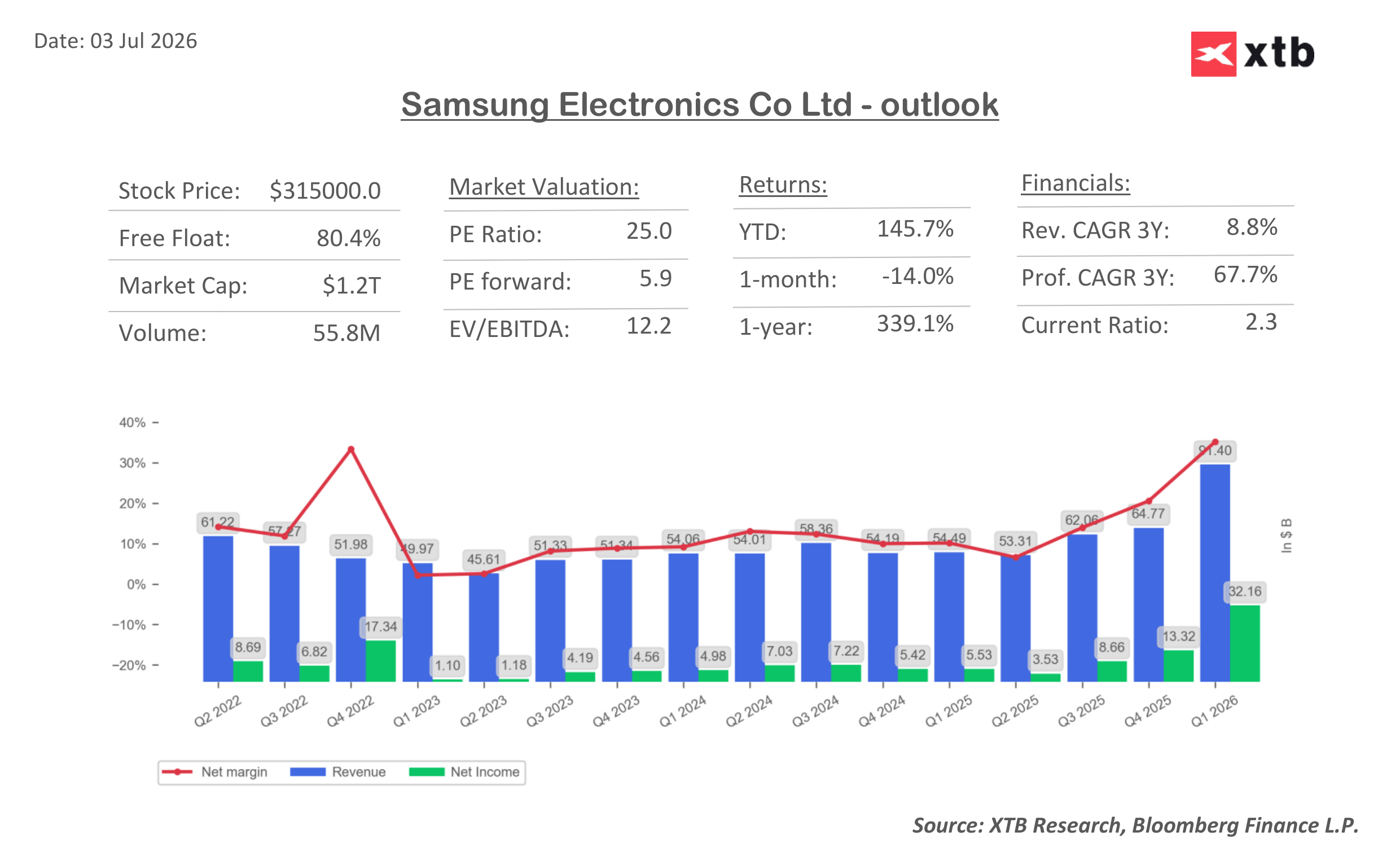

Największym przegranym całego zamieszania okazała się jednak Korea Południowa i nie był to przypadek. W ostatnich kilkunastu miesiącach KOSPI stał się jednym z najmocniejszych indeksów świata, ale jednocześnie był coraz mocniej uzależniony od jednego motywu inwestycyjnego – pamięci wykorzystywanych w sztucznej inteligencji. Samsung Electronics i SK Hynix odpowiadały za ogromną część wzrostów całego indeksu, a boom na HBM i pamięci serwerowe sprawił, że zagraniczny kapitał masowo zwiększał ekspozycję właśnie na koreański sektor półprzewodników. Im silniejsza była hossa, tym większa stawała się podatność rynku na realizację zysków. Wystarczyła więc jedna informacja podważająca dominującą narrację o niekończącym się boomie AI, aby rozpoczęła się lawinowa wyprzedaż. Nie dlatego, że pogorszyły się fundamenty koreańskich producentów pamięci, lecz dlatego, że Korea stała się najbardziej uzależnionym od tej narracji rynkiem na świecie.

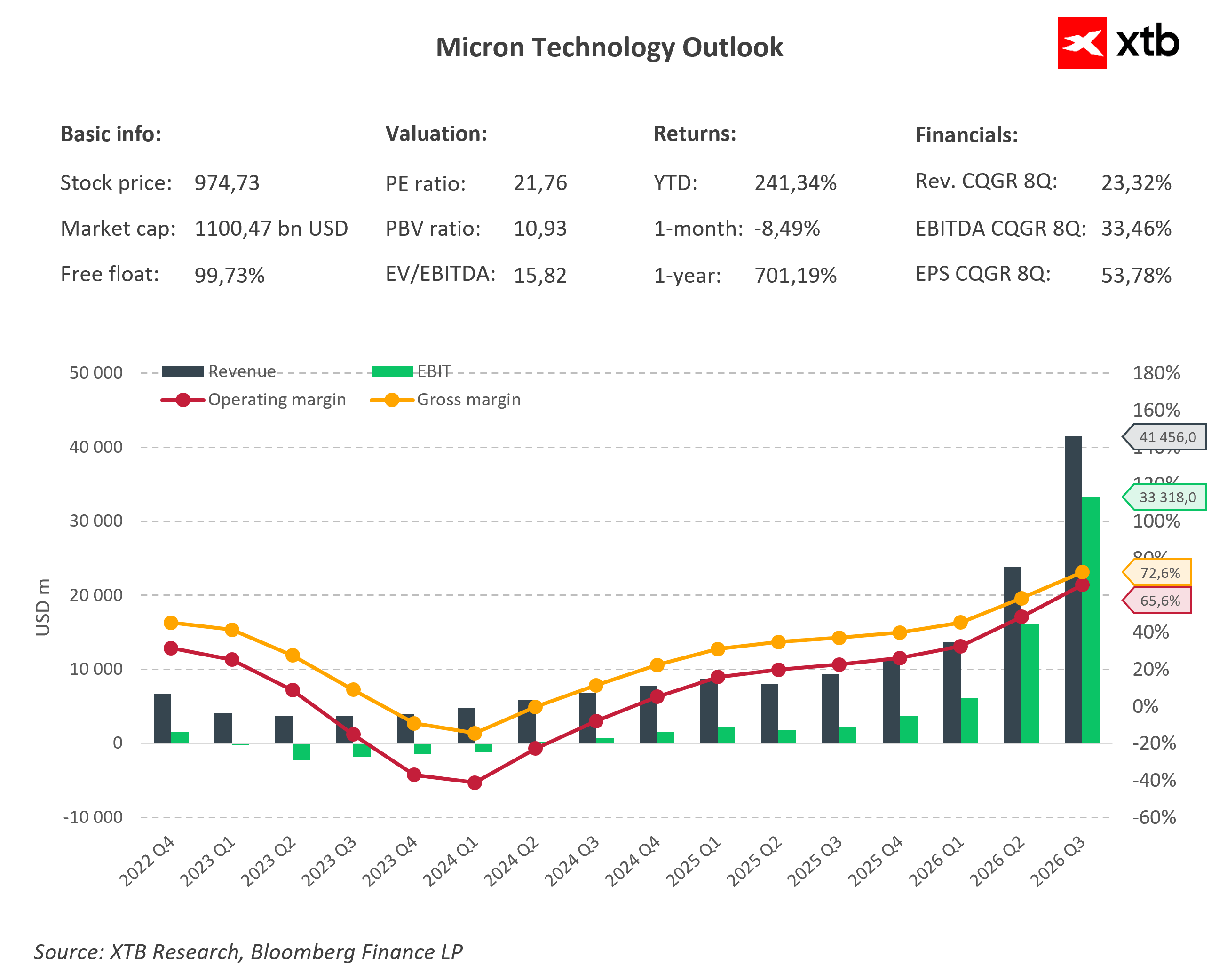

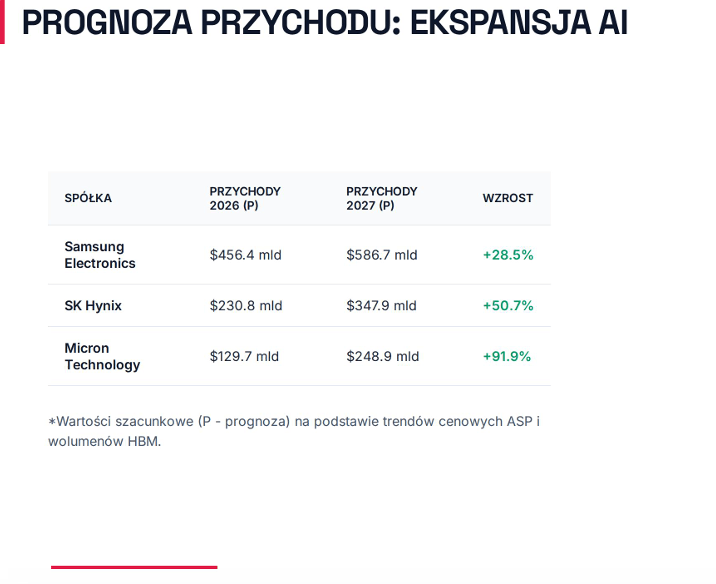

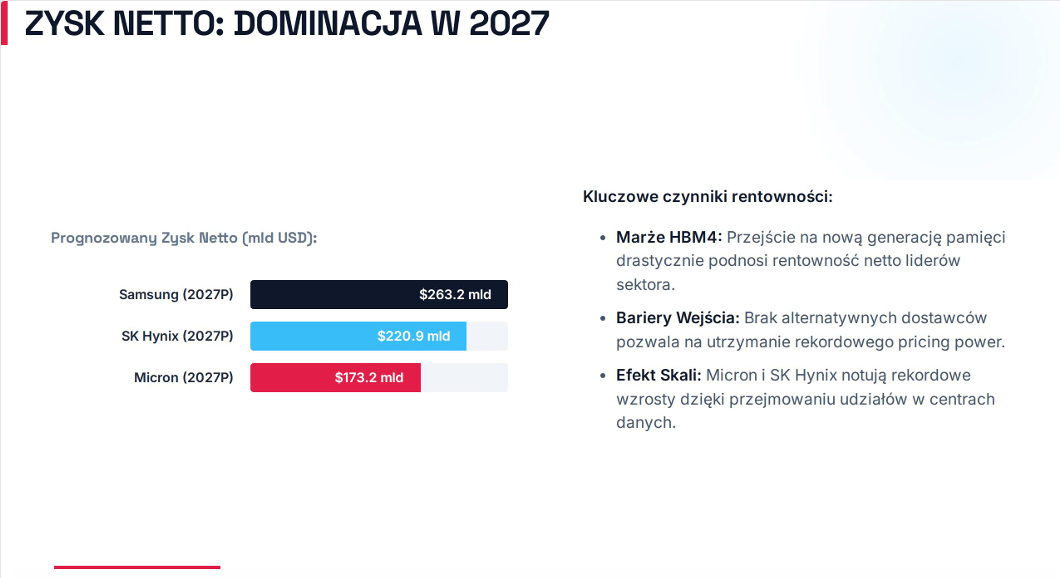

Największy paradoks całej sytuacji polega jednak na tym, że podczas gdy kursy producentów pamięci gwałtownie spadały, fundamenty praktycznie się nie zmieniły. SK Hynix nadal raportuje rekordowe wyniki finansowe, Samsung pozostaje jednym z największych beneficjentów inwestycji w centra danych AI, a Micron od kilku kwartałów notuje bardzo dynamiczny wzrost sprzedaży pamięci przeznaczonych do zastosowań związanych ze sztuczną inteligencją. Co więcej, prognozy na kolejne kwartały nadal wskazują na wzrost przychodów i zysków. Samsung i SK Hynix prowadzą rozmowy dotyczące kolejnych podwyżek cen DRAM, a rynek HBM pozostaje ograniczony podażowo. Trudno więc mówić o początku załamania popytu w sytuacji, gdy producenci wciąż mają możliwość podnoszenia cen i poprawiania marż.

Nie oznacza to oczywiście, że wcześniejsze wyceny były atrakcyjne. Sektor pamięci należał do najbardziej rozgrzanych fragmentów światowego rynku akcji i po wielomiesięcznej euforii miał z czego oddawać. Korekta była więc czymś naturalnym, a problem polega na tym, że rynek bardzo często nie odróżnia korekty od zmiany trendu. Jedna informacja została natychmiast zinterpretowana jako początek końca boomu AI, mimo że nie pojawiły się żadne dane świadczące o ograniczeniu zamówień na pamięci, anulowaniu inwestycji czy spadku popytu ze strony największych hyperscalerów.

Historia rynków finansowych pokazuje, że inwestorzy regularnie reagują gwałtownie na zmianę narracji, szczególnie wtedy, gdy wcześniej dominował niemal jednogłośny optymizm. Dopiero z czasem emocje ustępują miejsca analizie fundamentów. W przypadku rynku pamięci trudno dziś znaleźć argumenty przemawiające za trwałym odwróceniem trendu. Popyt na HBM i DRAM pozostaje bardzo silny, producenci nadal podnoszą ceny, a prognozy wyników największych spółek wskazują na kolejne rekordowe kwartały. Dlatego obecne wydarzenia znacznie bardziej przypominają klasyczną korektę przegrzanego rynku niż początek końca boomu na pamięci dla sztucznej inteligencji.

Komentarz giełdowy: Nasdaq zamyka półrocze historycznie wysoko. Czego oczekiwać teraz?

Akcje Modivo odbijają od dna - co się zmieniło?

Przegląd rynkowy: Wzrosty cen akcji w Europie 📈 Sektor obronny traci, ASML przewodzi wzrostom chipów

Puls GPW: OKI i słabszy dolar wspierają krajowy rynek

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.