Piątkowa sesja na GPW upływa pod znakiem kontynuacji wczorajszych wzrostów. Choć tempo zwyżek jest dziś nieco mniejsze, to pozytywny sentyment wciąż wspiera notowania krajowych spółek. Jednym z czynników sprzyjających rynkom pozostaje słabszy dolar, który osłabił się po rozczarowujących danych z amerykańskiego rynku pracy (NFP). To z kolei poprawia warunki dla aktywów z rynków wschodzących, w tym również dla polskich akcji.

Jednocześnie inwestorzy powinni pamiętać, że dziś handel na Wall Street nie będzie prowadzony z uwagi na przypadający w Stanach Zjednoczonych Dzień Niepodległości. Nieobecność amerykańskich inwestorów powinna przełożyć się na ograniczoną zmienność i spokojniejszy przebieg końcówki sesji.

Warto również zwrócić uwagę na krajowy czynnik, który może pozytywnie wpływać na postrzeganie polskiego rynku kapitałowego. Sejm uchwalił ustawę o Osobistych Kontach Inwestycyjnych (OKI), której celem jest zachęcenie Polaków do długoterminowego inwestowania poprzez wprowadzenie preferencji podatkowych. Choć efekty nowych rozwiązań będą widoczne dopiero w dłuższym horyzoncie, sam kierunek zmian można uznać za korzystny dla dalszego rozwoju krajowego rynku kapitałowego.

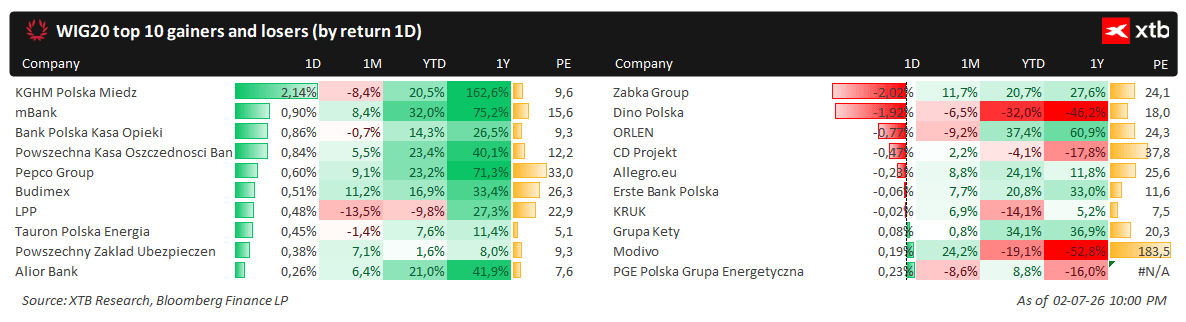

Wykres 1 Prezentuje ruch jaki notują największe spółki notowane na GPW

🟢 Kto dzisiaj zyskuje?

-

KGHM liderem dnia: Największe wzrosty notuje dzisiaj miedziowy gigant. Inwestorzy jednak pozytywnie reagują na wiadomość o rozpoczęciu nowej inicjatywy przez spółkę.

-

Mocny sektor bankowy: To również jest dobry dzień dla banków. Większość dużych graczy z tej branży (w tym mBank, Pekao czy PKO BP) świeci się na zielono, wspierając cały rynek.

🔴 Kto dzisiaj traci?

-

Spadki w handlu (Żabka i Dino): Po drugiej stronie rynku najsłabiej poradziły sobie wielkie sieci sklepów. Zarówno Żabka, jak i Dino Polska odnotowały największe minusy. Wynika to z faktu, że analitycy z instytucji finansowych obniżyli dla nich ceny docelowe, co ostudziło zapał inwestorów.

-

Lekkie minusy u innych gigantów: Niewielkie spadki zaliczyły również firmy takie jak paliwowy ORLEN czy producent gier CD Projekt.

Wiadomości ze spółek:

VIGO Photonics(VIGO.PL) planuje przeznaczyć ok. 50 mln zł na budowę linii produkcyjnej chłodzonych matryc podczerwieni, która ma osiągnąć pełne moce produkcyjne w 2027 r. Inwestycja pozwoli zwiększyć zdolności wytwórcze do ok. 500 matryc rocznie i wesprze realizację rosnącego portfela zamówień, przede wszystkim dla sektora obronnego.

Medinice(ICE.PL) złożył wniosek o rozwiązanie umowy dotyczącej dofinansowania projektu AtriClamp, rezygnując z pozyskanego wcześniej wsparcia w wysokości 8,7 mln zł. Spółka tłumaczy decyzję chęcią zachowania większej elastyczności w doborze partnerów biznesowych, technologicznych i komercyjnych, co ma ułatwić dalszy rozwój projektu oraz rozmowy z potencjalnymi partnerami strategicznymi.

Grupa Text(TXT.PL) poinformowała, że na koniec czerwca wartość miesięcznych powtarzalnych przychodów subskrypcyjnych (MRR) wzrosła o 4% r/r do 7,46 mln USD, a wskaźnik ARR osiągnął 89,52 mln USD. Jednocześnie wartość otrzymanych płatności zwiększyła się o 10,8% r/r do 24,19 mln USD

Ice Code Games(ICG.PL) poinformowało, że pełna wersja gry Nightmare Frontier zadebiutuje na platformie Steam 22 lipca 2026 r., co jednocześnie oznacza zakończenie dystrybucji tytułu w formule Early Access. Spółka przypomniała również, że wydawcą gry jest Slitherine Software UK, które odpowiada za sfinansowanie dokończenia produkcji, marketing oraz globalną dystrybucję tytułu.

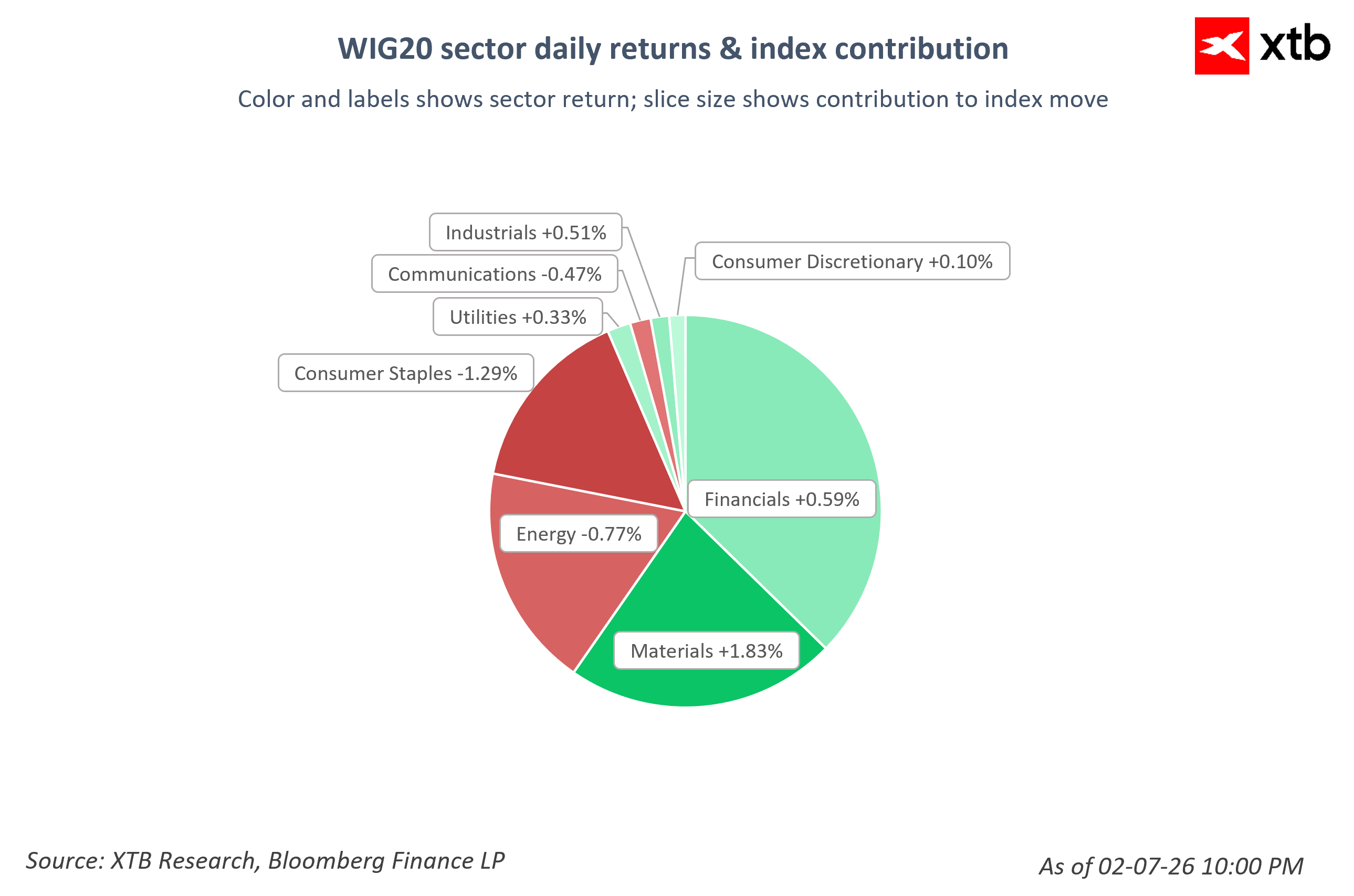

Wykres 2 Przedstawia zachowania spółek w podziale na indeksy

🟢 Sektory i spółki nad kreską

-

KGHM i surowce: Kurs miedziowej spółki zanotował najwyższy wzrost w indeksie, co jest reakcją inwestorów na informację o uruchomieniu nowej inicjatywy przez firmę.

-

Sektor bankowy: Instytucje finansowe zamknęły dzień na plusie. Ze względu na duży udział banków w indeksie, ich stabilne podejście miało kluczowy wpływ na ostateczny wynik całego rynku.

🔴 Sektory i spółki pod kreską

-

Handel detaliczny (Żabka i Dino): Obie sieci sklepów odnotowały największe spadki. Przełożyło się to na słaby wynik całego sektora dóbr podstawowych, na co wpływ miało obniżenie cen docelowych przez analityków.

-

Paliwa i energetyka: Sektor energetyczno-paliwowy (w tym PKN Orlen) zakończył dzień ze stratą, będąc drugim obok handlu głównym obciążeniem dla indeksu.

Najważniejsze wydarzenia z krajowego rynku:

Końcówka tygodnia na krajowym rynku obfituje w istotne informacje o charakterze głównie regulacyjnym. Jednym z kluczowych wydarzeń jest uchwalenie przez Sejm ustawy o Osobistych Kontach Inwestycyjnych (OKI). Nowe rozwiązanie ma na celu zwiększenie skłonności Polaków do długoterminowego inwestowania poprzez system preferencji podatkowych. W ramach OKI inwestycje kapitałowe do poziomu 100 tys. zł mają być zwolnione z opodatkowania, natomiast dla części oszczędnościowej (lokaty i obligacje) limit wynosi 25 tys. zł. Powyżej tych progów obowiązywać ma nowy model opodatkowania aktywów, który zastąpi klasyczny podatek od zysków kapitałowych. Reforma ma wejść w życie od 1 stycznia 2027 r. i w średnim oraz długim terminie może stanowić istotne wsparcie dla rozwoju krajowego rynku kapitałowego, zwiększając udział inwestorów indywidualnych oraz poprawiając płynność na GPW.

Równolegle Sejm przyjął zmiany mające uprościć proces inwestycyjny w sektorze energetyki jądrowej. Nowe przepisy mają ograniczyć bariery administracyjne i przyspieszyć realizację projektów infrastrukturalnych, co wpisuje się w długoterminową strategię transformacji energetycznej Polski i może wspierać inwestycje w tym obszarze.

Na rynku wciąż utrzymuje się relatywnie stabilna przewaga optymistów, choć najnowsze dane z Indeksu Nastrojów Inwestorów (INI) wskazują na lekkie pogorszenie nastrojów. Odsetek byków spadł do 43,5%, podczas gdy udział niedźwiedzi wzrósł do 25,8%. Mimo tego przewaga strony popytowej pozostaje wyraźna, co sugeruje raczej korektę nastrojów niż ich odwrócenie.

Dodatkowo uwagę zwracają dane dotyczące oczekiwań inflacyjnych gospodarstw domowych, które w czerwcu powróciły do poziomów sprzed okresu silnych globalnych zawirowań geopolitycznych. Taki odczyt może wskazywać na stopniowe wygaszanie presji inflacyjnej i wspierać oczekiwania dotyczące bardziej łagodnego nastawienia polityki pieniężnej w przyszłości.

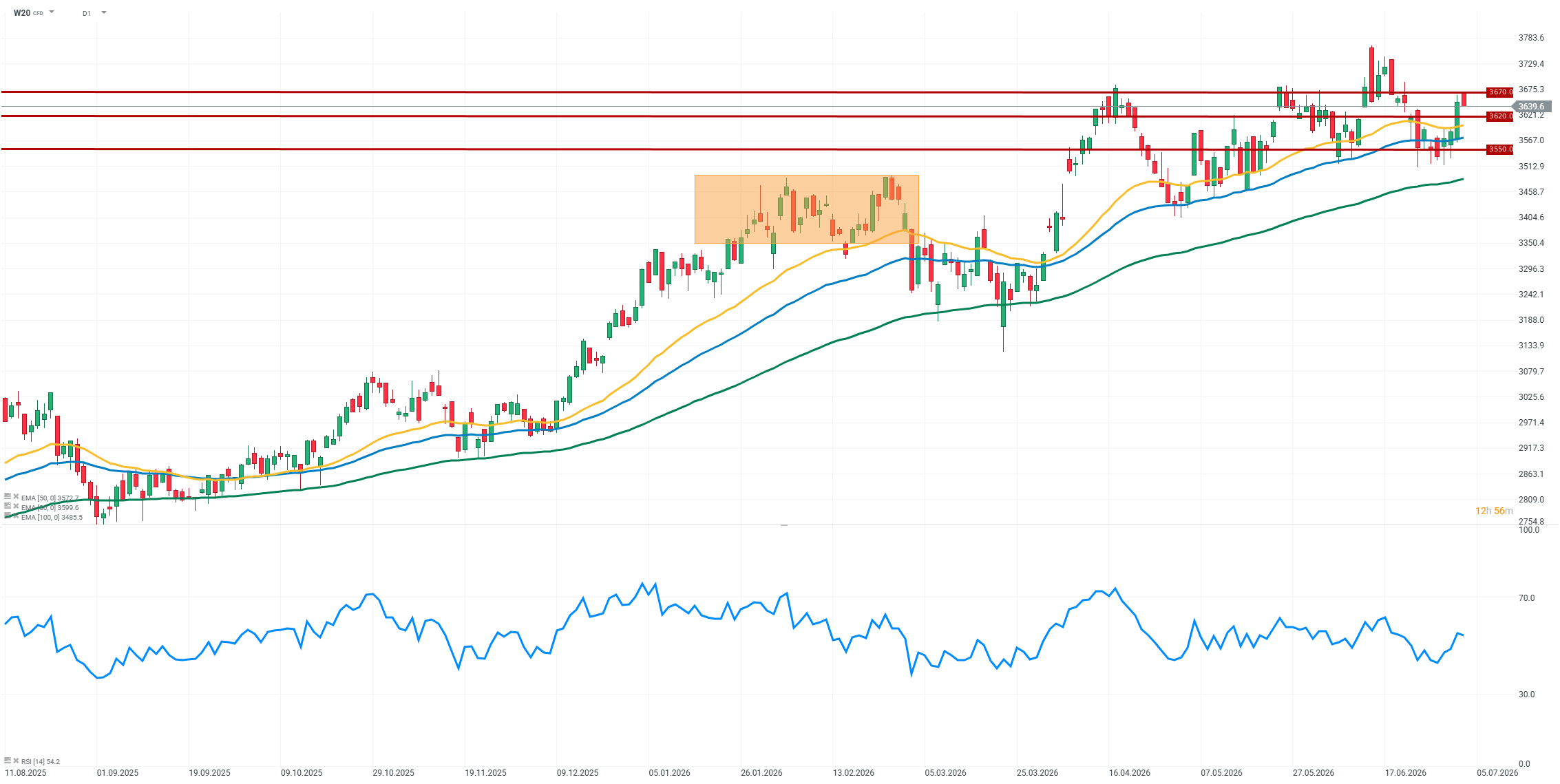

Wykres 3 Analiza Techniczna W20 w interwale dziennym

Kontrakty terminowe na WIG20 (W20) notowane są obecnie nieco poniżej poziomu odniesienia, co wskazuje na lekko słabszy sentyment na rynku. Brak handlu w USA z uwagi na dzień wolny przekłada się na niższą zmienność i brak wyraźnych impulsów kierunkowych, mimo relatywnie pozytywnych informacji napływających z krajowego rynku. W takich warunkach rynek pozostaje w fazie wyczekiwania, a przewaga stron kupujących i sprzedających jest niewielka i zmienna w trakcie sesji. Brak wsparcia ze strony Wall Street oraz utrzymujące się czynniki zewnętrzne, w tym ryzyka geopolityczne, ograniczają dynamikę notowań i sprzyjają utrzymywaniu się kontraktów w relatywnie wąskim zakresie wahań.

Źródło: xStation5

Kiedy dojdzie do nas wzrost cen ropy?

Podsumowanie dnia: Tech nie może się podnieść pomimo wyników Intela, Europa na fali wyników i PMI (24.07.2026)

Trzy rynki warte uwagi w przyszłym tygodniu (24.07.2026)

Ropa wymazuje zyski na koniec tygodnia!

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.