Europejskie indeksy mocno zyskują, a STOXX 600 i Euro Stoxx 50 wspięły się na rekordowe poziomy. Rynek wspiera oczekiwanie, że Fed może opóźnić kolejne podwyżki stóp po słabszych danych z USA. Wzrosty nie ograniczają się już do technologii — coraz lepiej zachowują się także spółki przemysłowe, finansowe i obronne. Liderem pozostaje niemiecki DAX, który ustanowił nowe historyczne maksimum. Sesja na Wall Street jest dziś zamknięta z uwagi na święto narodowe w USA, zatem to na sesji na Starym Kontynencie koncentruje się uwaga inwestorów. Ropa notowana jest w pobliżu 72 USD za baryłkę, a EURUSD spada do 1.144 po danych PMI z Europy.

- STOXX Europe 600 rośnie o 0,5% w porannym handlu i pozostaje blisko rekordowych poziomów.

- DAX zyskuje blisko 0,9% i ustanawia nowe historyczne maksimum, wspierany m.in. przez wzrost akcji Siemens po podwyższeniu rekomendacji.

- FTSE 100 dodaje 0,3%, a francuski CAC 40 rośnie o 0,3%, co pokazuje szeroką poprawę nastrojów w Europie.

- Akcje Aalberts rosną 4,3%, a A.P. Moeller-Maersk B 3,5%, a EQT traci 1,9%, także walory Redcare Pharmacy spadają 1,7%.

- Spółki obronne komytnuują wzrosty w reakcji na napięcia geopolityczne i oczekiwania wyższych wydatków wojskowych.

- Rotacja na rynku rozszerza się na sektory cykliczne, przemysł i finanse, akcje Pluxee rosną 6% po publikacji wyników kwartalnych.

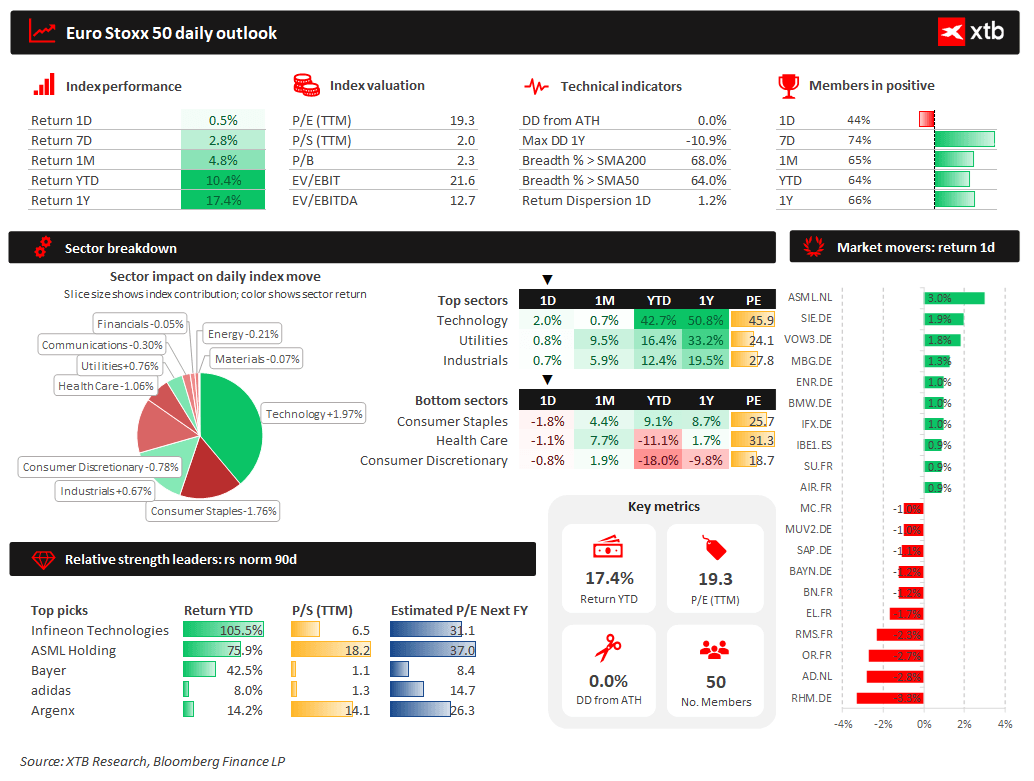

Euro Stoxx 50 utrzymuje się na rekordowych poziomach, zyskując 17,4% w ciągu ostatnich dwunastu miesięcy i ponad 10% od początku roku. Największy wkład do dzisiejszych wzrostów wnosi sektor technologiczny, podczas gdy defensywne segmenty, takie jak dobra konsumpcyjne i ochrona zdrowia, pozostają relatywnie słabsze. Około 68% spółek znajduje się powyżej swojej 200-dniowej średniej kroczącej, co potwierdza szerokie uczestnictwo rynku w trendzie wzrostowym. Wśród liderów relatywnej siły nadal dominują Infineon Technologies oraz ASML, sugerując, że europejski sektor półprzewodników pozostaje jednym z głównych motorów hossy na Starym Kontynencie.

Źródło: XTB Research

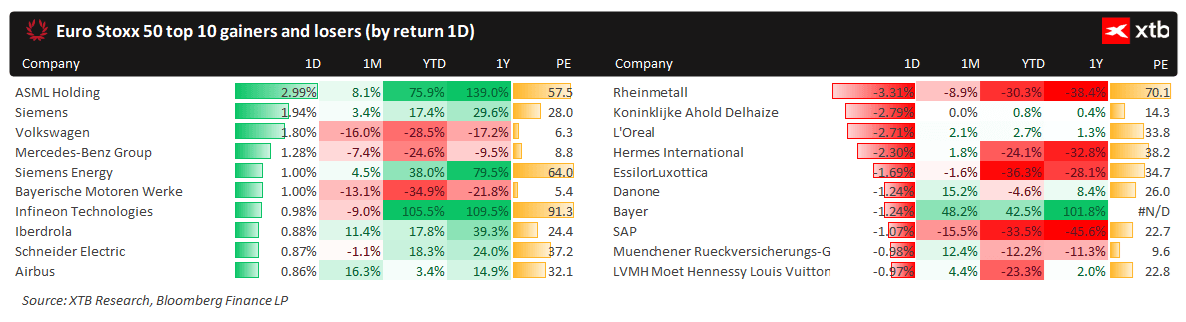

Dzisiejszą sesję w Europie zdominowały spółki technologiczne oraz przemysłowe, a liderem wzrostów został ASML, którego akcje zyskały blisko 3%, potwierdzając utrzymującą się siłę europejskiego sektora półprzewodników. W gronie zwyżkujących znalazły się również Siemens, Volkswagen oraz Mercedes-Benz, co wskazuje na poprawę nastrojów wokół spółek cyklicznych. Z drugiej strony najmocniej traci Rheinmetall, realizując część wcześniejszych dynamicznych wzrostów, a pod presją pozostają także L'Oréal, Hermès oraz Ahold Delhaize. W ujęciu rocznym najsilniejszymi spółkami indeksu pozostają Infineon, ASML oraz Siemens Energy, podczas gdy największą słabość nadal wykazują spółki luksusowe oraz część sektora motoryzacyjnego.

Źródło: XTB Research

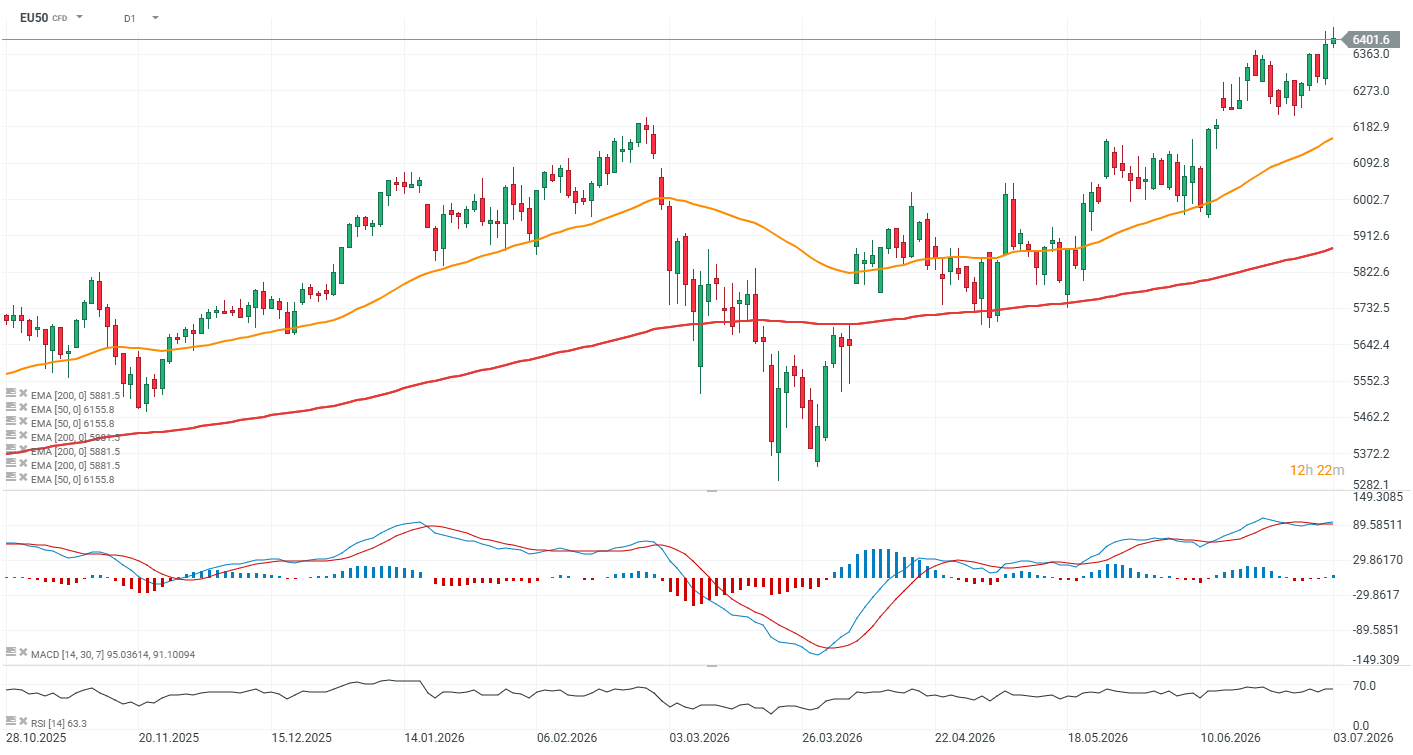

EU50 (interwał D1)

Kontrakt na Euro Stoxx 50 wzrósł dziś do nowych, historycznych rekordów powyżej 6400 punktów i kontynuuje dynamiczny trend wzrostowy. Europejskie indeksy okazały się bardziej odporne na zawirowania wokół sektora chipów i układów pamięci w USA i Azji - akcje technologiczne notują dziś odbicie.

Źródło: xStation5

Strefa euro - stabilizacja gospodarki po dwóch miesiącach spadków

Łączony wskaźnik PMI (tzw. Composite) wzrósł do 50 pkt (z 48,5 w maju) – to najwyższy odczyt od trzech miesięcy i pierwsze wyjście ze strefy kontrakcji od marca. Usługi w strefie euro wciąż kurczą się (49,4 pkt), ale w najwolniejszym tempie od marca, a przemysł zanotował wzrost, który zrównoważył słabość sektora usługowego. Kluczowa wiadomość to gwałtowne wyhamowanie presji cenowej – inflacja kosztów w usługach spadła najmocniej w historii badania (od 1998 r., pomijając lockdown covidowy), co wprost łączy się ze słabnącym szokiem energetycznym po wojnie na Bliskim Wschodzie. Zatrudnienie ustabilizowało się po majowym najsilniejszym spadku od 5,5 roku, a oczekiwania biznesowe są najlepsze od wybuchu konfliktu. To wszystko obniża prawdopodobieństwo dalszych podwyżek stóp przez EBC.

Wyniki poszczególnych krajów:

-

Niemcy – usługi PMI 48,6 (oczekiwano 46,8; poprz. 46,8), Composite 49,5 (oczekiwano 48,0; poprz. 48,0). Trzeci miesiąc kontrakcji usług z rzędu, ale najsłabszy spadek od kwietnia; presja kosztowa (paliwa) mocno spadła, choć popyt – szczególnie zagraniczny – nadal słaby.

-

Francja – usługi PMI 46,8 F (oczekiwano 47,4; poprz. 47,4), Composite 47,2 (oczekiwano 47,6; poprz. 47,6). Spadek aktywności najwolniejszy od marca, po rekordowo słabym maju; lekka poprawa nastrojów biznesowych i pierwsze od października osłabienie presji kosztowej.

-

Włochy – usługi PMI 50,2 (oczekiwano 50,2; poprz. 49,4), Composite 50,8 (oczekiwano 50,9; poprz. 50,4). Powrót do wzrostu po trzech miesiącach kurczenia się, napędzany krajowym popytem; koszty i ceny rosną wolniej, a nastroje najlepsze od listopada.

-

Hiszpania – usługi PMI 54,2 (oczekiwano 50,9; poprz. 50,1), Composite 53,3 (oczekiwano 50,9; poprz. 50,2). Najsilniejszy wzrost aktywności i nowych zamówień w tym roku, zatrudnienie rośnie najszybciej od marca, a inflacja cen wyjściowych najniższa od stycznia.

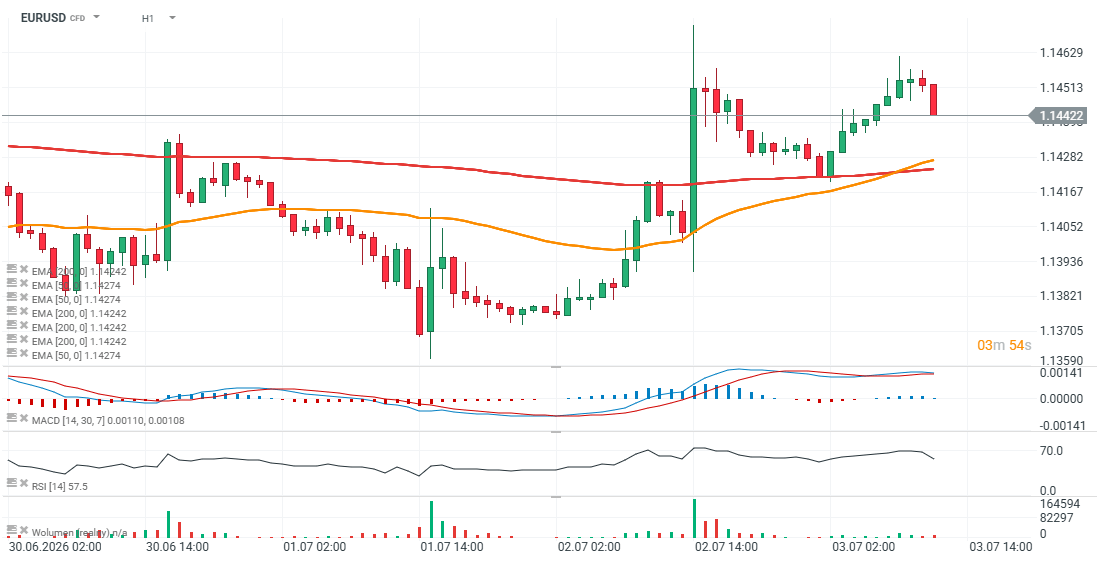

Wykres EURUSD (D1)

Eurodolar notuje spadek do 1.144 mimo dość solidnych danych PMI z Europy - wydaje się, że ostatnie dane wspierają brak kolejnych podwyżek stóp EBC przynajmniej w dającej się przewidzieć przyszłości, a niższe ceny ropy ograniczają ryzyko inflacyjne dla strefy euro.

Źródło: xStation5

Puls GPW: OKI i słabszy dolar wspierają krajowy rynek

Akcje Dino spadają do najniższych poziomów od 2022 roku po rekomendacji Barclays 📉

PMI za czerwiec: strefa euro wychodzi na prostą, ale bez fajerwerków🚨

🔼 JP225 zyskuje 2%

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.