Główny Urząd Statystyczny całą serię danych makro za maj, które dotyczyły sprzedaży detalicznej, rynku pracy, inflacji konsumenckiej i produkcji konstrukcyjnej. Wygląda na to, że polski konsument ma się wciąż mocno, ale jednocześnie gorzej niż wskazywał na to rynkowy konsensus. Z kolei w przemyśle widać stabilizację cenową. Rynek pracy przynosi również stabilizację, choć z nieco mniejszą presją cenową niż oczekiwał tego rynek

Kluczowe dane w pigułce:

- Sprzedaż detaliczna (realna) r/r: wzrost o 3,0% to spore rozczarowanie dla rynku, który spodziewał się dynamiki na poziomie +4,3%, przy poprzednij poziomie rzędu 1,3% r/r

- Sprzedaż detaliczna m/m: spadek o 1,7% w ujęciu realnym, gdzie prognozowano łagodniejszy spadek o 0,9%, przy poprzedni spadku o 0,8%. To wciąż osuwanie się z wysokich poziomów sprzedaży z marca.

- Sprzedaż nominalna r/r: wzrosła o 4,4% przy oczekiwaniach rynkowych na poziomie +6,7%.

- Inflacja producencka (PPI) r/r: ceny produkcji przemysłowej wzrosły o 2,4% (zgodnie z konsensusem Bloomberga, minimalnie poniżej prognoz PAP na poziomie 2,5%). W kwietniu wskaźnik 2,1% po zrewidowaniu z 1,9%

- Ceny w przemyśle m/m: 0,0% w ujęciu miesięcznym, choć ekonomiści spodziewali się wzrostu o 0,3%.

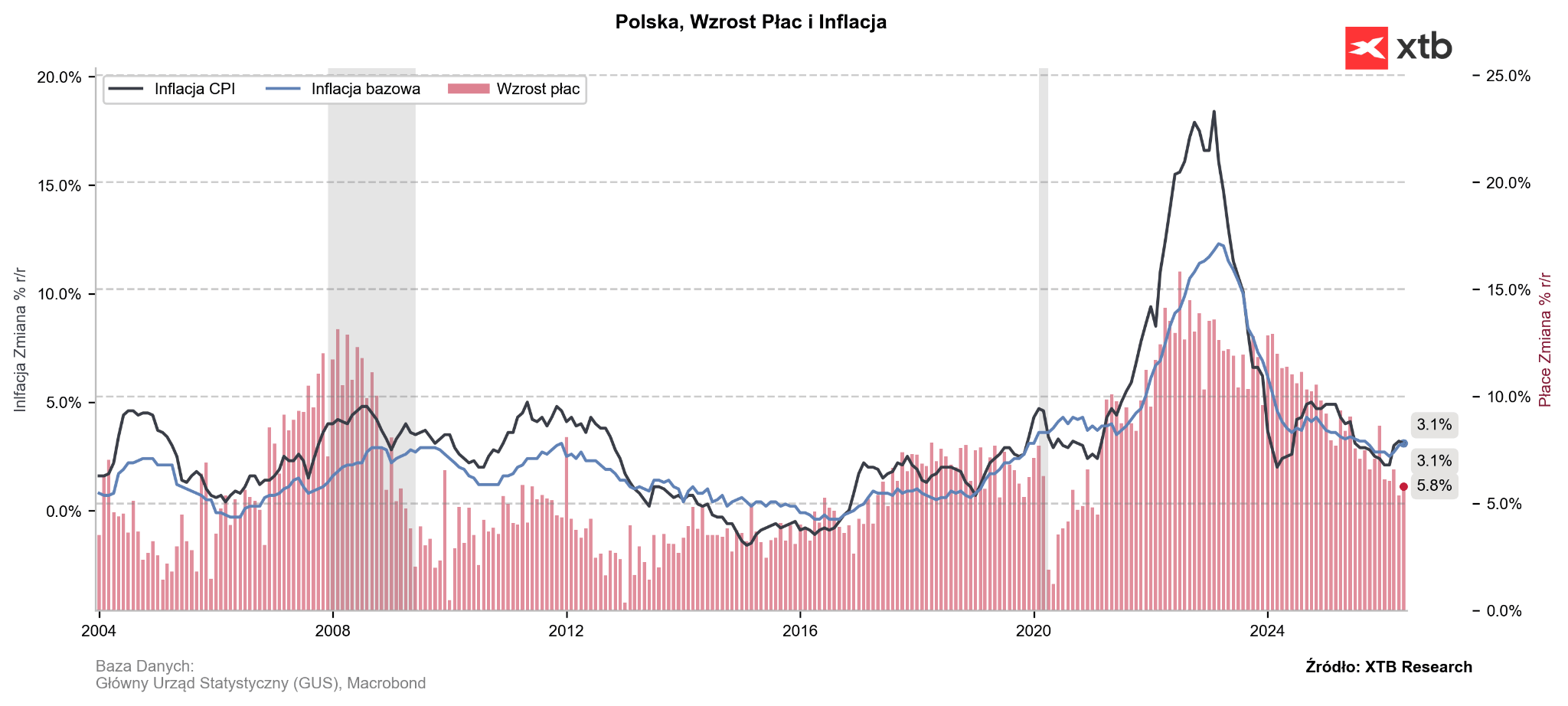

Płace nieco przyspieszyły, ale mniej od oczekiwań. Źródło: Macrobond, XTB

Płace nieco przyspieszyły, ale mniej od oczekiwań. Źródło: Macrobond, XTB

Zadyszka konsumpcji przy stabilizacji cen

Majowe dane przynoszą lekki zimny prysznic dla optymistów. Sprzedaż detaliczna wyraźnie dostała zadyszki i okazała się słabsza od oczekiwań. Może to mieć miejsce ze względu na niepewność dotyczącą sytuacji na rynku paliw. Mimo solidnego wzrostu wynagrodzeń na rynku pracy, Polacy w maju podeszli do zakupów z dużą rezerwą. Spadek o 1,7% w ujęciu miesięcznym sugeruje, że konsumpcja prywatna może nie być aż tak agresywnym motorem napędowym gospodarki w tym kwartale, jak wcześniej malowano.

Patrząc na rynek pracy, mamy lekki wzrost w porównaniu do kwietnia w ujęciu rocznym, ale jest on mniejszy od oczekiwań, co jest dobrą informacją z perspektywy długoterminowej inflacji.

Dane z sektora produkcyjnego (PPI) dają moment wytchnienia. Choć roczny wskaźnik minimalnie podbił do 2,4% (głównie przez efekty bazy), to w ujęciu miesięcznym ceny w przemyśle całkowicie zamarły (0,0%). Dla Rady Polityki Pieniężnej to jasny sygnał: ze strony fabryk nie idzie obecnie żadna nowa, niepokojąca fala drożyzny, która mogłaby przełożyć się na skok inflacji konsumenckiej (CPI). Gospodarka po prostu jedzie na średnim biegu.

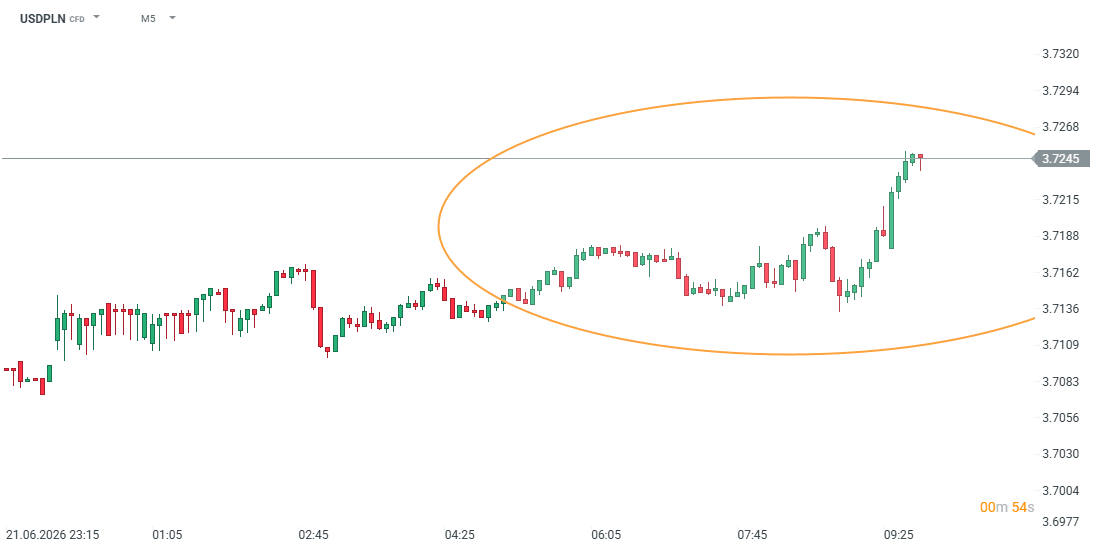

Od początku dzisiejszej sesji obserwujemy osłabienie złotego względem dolara, co również widać na szerokim rynku. Źródło: xStation5

Od początku dzisiejszej sesji obserwujemy osłabienie złotego względem dolara, co również widać na szerokim rynku. Źródło: xStation5

Pokój w zatoce: Nadzieje a Rzeczywistość

Przegląd walutowy: Dolar tonie po posiedzeniu Fedu (03.08.2026)

Wykres dnia: Jen w dół z 40-letnich maksimów - co warto wiedzieć? (03.08.2026)

Ceny ropy w dół. Czy ktoś jeszcze wierzy Trumpowi?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.