Drugi kwartał 2026 roku pokazał bardzo ciekawy podział w amerykańskim sektorze bankowym. Goldman Sachs i Citigroup opublikowały wyniki po sobie i oba banki zdecydowanie przekroczyły oczekiwania analityków. Mimo tego reakcja rynku jest zupełnie różna. Akcje Goldman Sachs zostały nagrodzone wzrostem, natomiast Citigroup spotkał się z presją sprzedażową.

Nie był to przypadek ani wyłącznie kwestia samego poziomu zysków. Oba banki skorzystały z poprawy warunków na rynkach finansowych, większej aktywności klientów oraz lepszego otoczenia dla działalności inwestycyjnej. Różnica polega jednak na tym, że inwestorzy patrzą na te dwie instytucje przez zupełnie inne kryteria.

Goldman Sachs jest obecnie postrzegany jako jeden z największych beneficjentów odbicia Wall Street. Wzrost aktywności w fuzjach i przejęciach, większa liczba emisji papierów wartościowych oraz dobre warunki tradingowe bardzo szybko przekładają się na wyniki banku.

Citigroup znajduje się natomiast na innym etapie swojej historii inwestycyjnej. W tym przypadku rynek nie ocenia już wyłącznie pojedynczego kwartału, ale przede wszystkim skuteczność wieloletniej transformacji, poprawę efektywności oraz zdolność do zwiększenia zwrotów dla akcjonariuszy. Ten sam cykl rynkowy stworzył więc dwie zupełnie różne historie inwestycyjne.

Goldman Sachs Q2 2026: rekordowy kwartał potwierdza siłę modelu biznesowego

Goldman Sachs rozpoczął drugą połowę 2026 roku jednym z najmocniejszych kwartałów w swojej historii. Bank zdecydowanie przebił oczekiwania analityków zarówno pod względem przychodów, jak i zysku, pokazując jednocześnie bardzo wysoką rentowność kapitału.

Najważniejsze wyniki finansowe:

-

Przychody netto: 20,34 mld USD

-

EPS GAAP: 20,98 USD

-

ROE: około 23,5%

-

Global Banking & Markets: 15,52 mld USD przychodów

-

Asset & Wealth Management: 4,60 mld USD przychodów

-

Koszty operacyjne: 11,67 mld USD

-

Efficiency Ratio: 57,4%

-

Dywidenda kwartalna: 5,00 USD na akcję

Skala pobicia oczekiwań była na tyle duża, że raport praktycznie zakończył wcześniejsze pytania dotyczące zdolności Goldmana do powrotu do bardzo wysokiej rentowności w bardziej sprzyjającym środowisku rynkowym.

Najważniejsze w tym raporcie nie jest jednak wyłącznie to, ile bank zarobił. Kluczowa jest zdolność do zamiany sprzyjającego otoczenia rynkowego na bardzo wysoki zwrot dla akcjonariuszy. W przypadku banków inwestycyjnych sama skala przychodów nie wystarcza. Liczy się efektywność wykorzystania kapitału oraz zdolność utrzymania wysokiej rentowności. Goldman Sachs po raz kolejny pokazał, że jego model biznesowy działa szczególnie dobrze w okresach zwiększonej aktywności na rynkach finansowych.

Dywidenda jako sygnał pewności zarządu

Jednym z najważniejszych komunikatów ze strony Goldman Sachs była decyzja o podwyższeniu kwartalnej dywidendy do 5 USD na akcję, co oznacza wzrost o około 11% względem wcześniejszego poziomu.

Tego typu ruch ma znaczenie wykraczające poza samą wypłatę dla akcjonariuszy. Jest również sygnałem dotyczącym oceny przyszłości przez zarząd. Goldman pokazuje, że posiada wystarczającą siłę kapitałową, aby jednocześnie rozwijać działalność, utrzymywać bezpieczeństwo bilansu oraz zwiększać zwroty dla inwestorów, a rynek odebrał tę decyzję jako potwierdzenie, że zarząd jest przekonany o trwałości obecnej poprawy wyników.

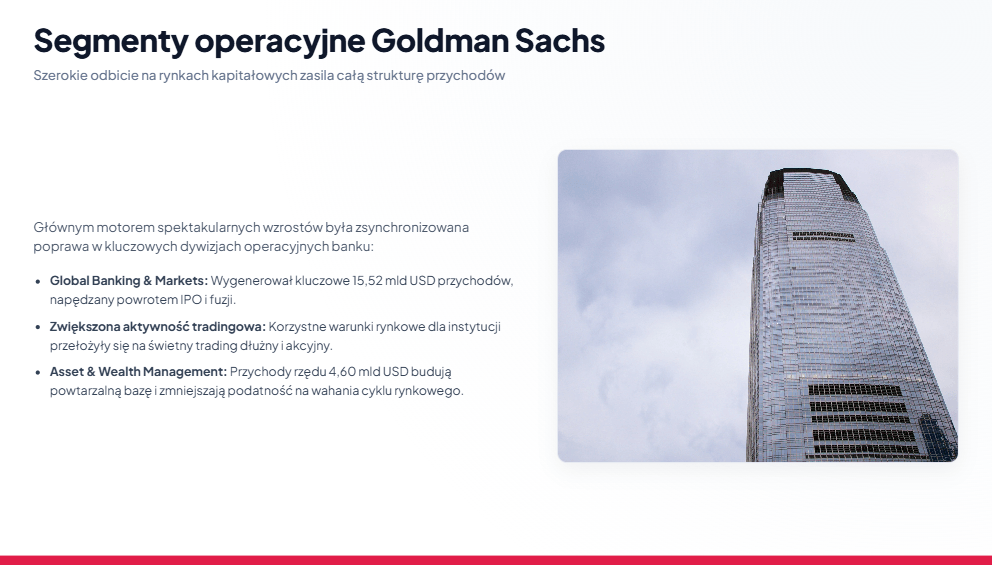

Co napędziło wynik Goldman Sachs?

Największym motorem wzrostu pozostawał segment Global Banking & Markets, który wygenerował 15,52 mld USD przychodów.

Najważniejsze obszary wsparcia dla wyników:

-

większa aktywność klientów instytucjonalnych,

-

poprawa sytuacji na rynku fuzji i przejęć,

-

wzrost liczby emisji papierów wartościowych,

-

korzystne warunki dla działalności tradingowej.

To właśnie ten segment pozostaje centrum historii inwestycyjnej Goldman Sachs.

W poprzednich okresach inwestorzy zwracali uwagę, że poprawa wyników była nierówna. Bardzo mocny trading akcji kontrastował ze słabszymi elementami działalności rynkowej. Obecny raport pokazuje jednak bardziej kompletną poprawę.

Goldman nie korzysta już tylko z jednego źródła przychodów. Bank wykorzystuje szerokie odbicie aktywności na rynkach kapitałowych i przekłada je na wyniki całej organizacji.

Asset & Wealth Management zwiększa jakość wyników

Drugim ważnym elementem raportu był segment Asset & Wealth Management, który wygenerował 4,60 mld USD przychodów. Znaczenie tego biznesu rośnie, ponieważ zapewnia Goldmanowi bardziej stabilne źródła przychodów i zmniejsza zależność od najbardziej cyklicznych obszarów działalności.

Trading i bankowość inwestycyjna pozostają najbardziej dochodowymi segmentami banku, ale jednocześnie są mocno zależne od sytuacji rynkowej. Rozwój zarządzania aktywami i majątkiem pozwala budować bardziej zrównoważony model biznesowy.

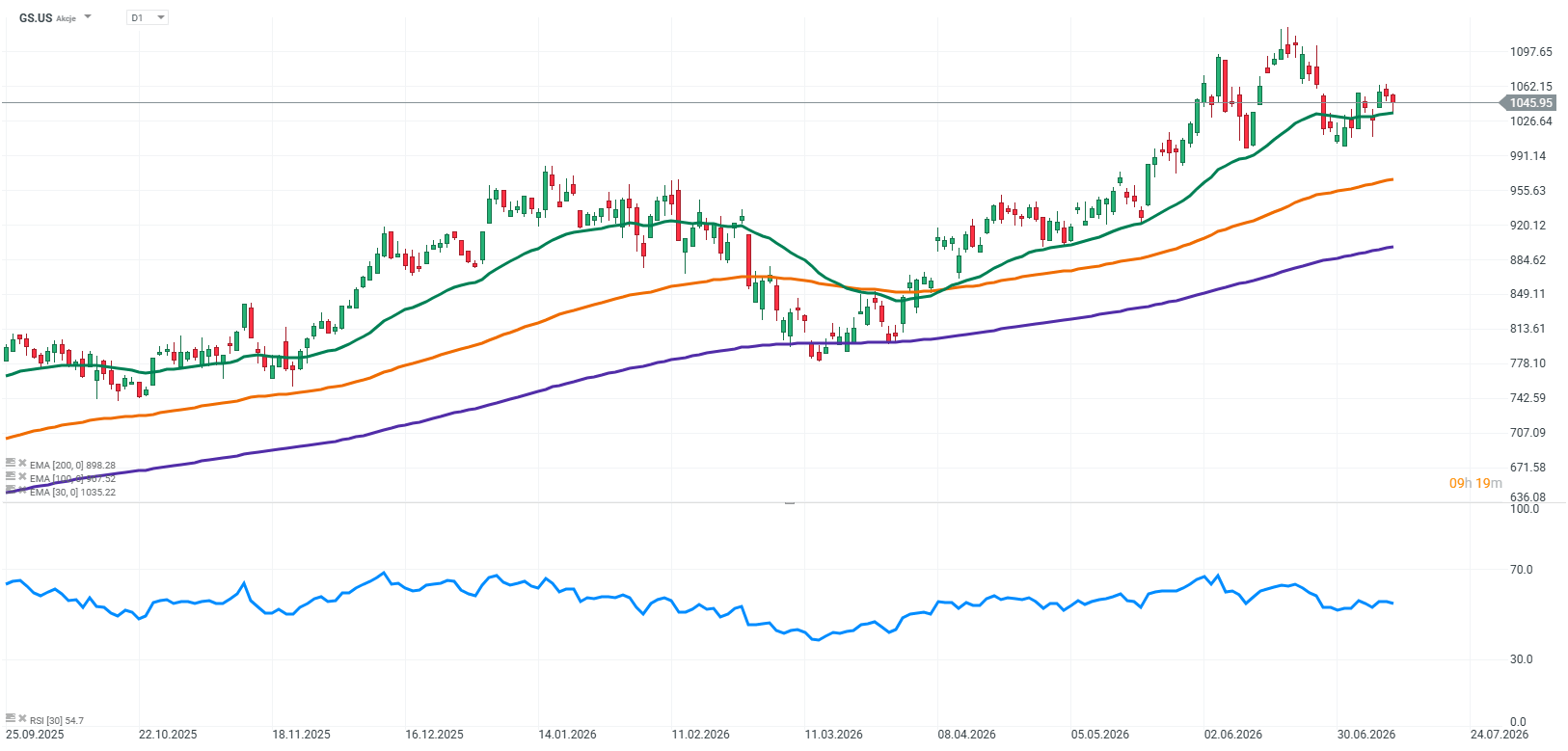

Źródło: xStation5

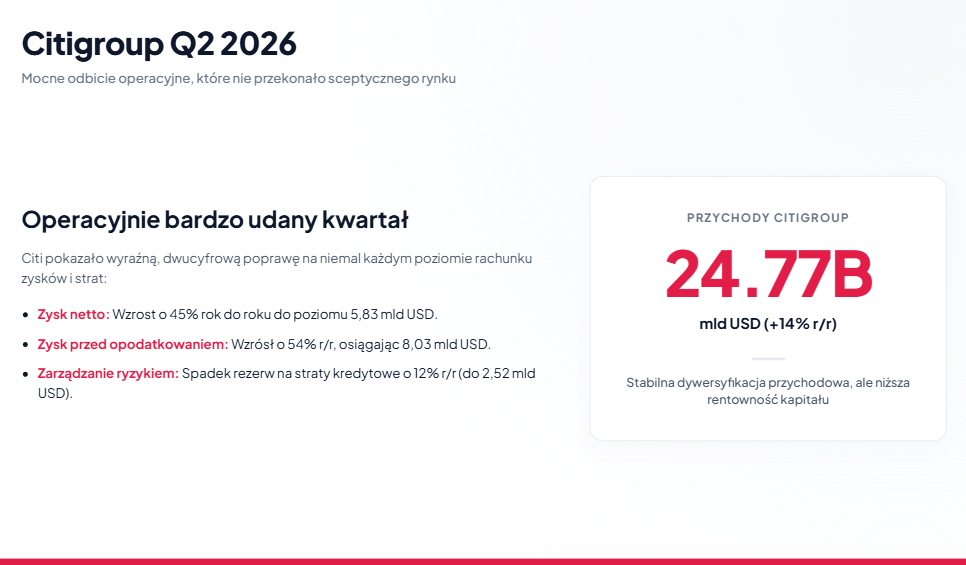

Citigroup Q2 2026: dobry wynik, ale rynek oczekiwał więcej

Citigroup również opublikował bardzo solidne wyniki za drugi kwartał 2026 roku. Bank przekroczył oczekiwania analityków zarówno pod względem przychodów, jak i zysku netto, jednak reakcja rynku była negatywna.

Najważniejsze wyniki finansowe:

-

Przychody netto: 24,77 mld USD (14% r/r)

-

Zysk netto: 5,83 mld USD (45% r/r)

-

EPS GAAP: 3,15 USD

-

Dochód przed opodatkowaniem: 8,03 mld USD (54% r/r)

-

Koszty operacyjne: 14,22 mld USD (5% r/r)

-

Rezerwy na straty kredytowe: 2,52 mld USD (-12% r/r)

-

Odpisy kredytowe netto: 2,40 mld USD (8% r/r)

-

ROTCE: 13,0%

-

ROE: 11,4%

-

CET1 ratio: 12,8%

-

Efficiency Ratio: 57,4%

Sam raport nie był słaby. Wręcz przeciwnie, Citi pokazał wyraźną poprawę wyników finansowych. Przychody wzrosły o 14% rok do roku, a zysk netto zwiększył się aż o 45%. Poprawa była widoczna również na poziomie dochodu przed opodatkowaniem, który wzrósł o 54%.

Problemem nie była więc sama jakość kwartału. Problemem była narracja inwestycyjna. Goldman Sachs musiał odpowiedzieć na pytanie, czy potrafi wykorzystać poprawę warunków rynkowych. Citigroup musi odpowiedzieć na pytanie, czy obecna poprawa jest początkiem trwałej zmiany jakości biznesu. To fundamentalna różnica.

Koszty, efektywność i kapitał w Citi

Jednym z pozytywnych elementów raportu Citigroup była kontrola kosztów. Wydatki operacyjne wyniosły 14,22 mld USD, co oznacza wzrost jedynie o 5% rok do roku. Dynamika kosztów była więc wyraźnie niższa niż wzrost przychodów.

Dzięki temu wskaźnik efektywności poprawił się do 57,4%. Jest to istotny element strategii zarządu, ponieważ jednym z głównych celów transformacji Citi jest uproszczenie organizacji oraz poprawa relacji pomiędzy kosztami i generowanymi przychodami.

Pozytywnie wygląda również sytuacja kapitałowa. CET1 ratio na poziomie 12,8% pozostaje bezpieczne, natomiast wzrost wartości księgowej na akcję pokazuje poprawę pozycji kapitałowej banku.

Jednocześnie rentowność pozostaje kluczowym punktem obserwacji inwestorów. ROTCE na poziomie 13% i ROE wynoszące 11,4% pokazują poprawę względem poprzedniego roku, ale nadal pozostają poniżej poziomów osiąganych przez najbardziej efektywne banki inwestycyjne.

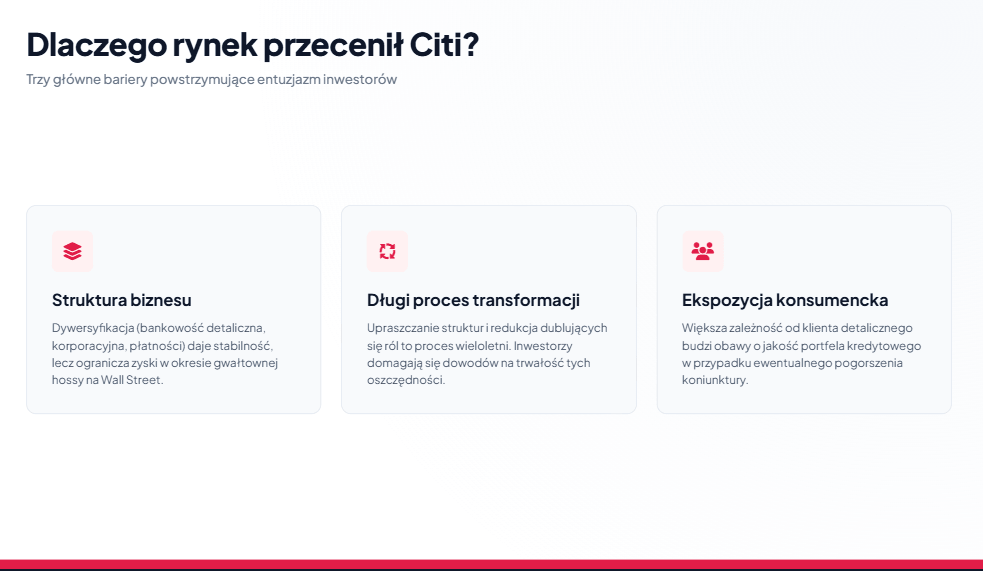

Dlaczego Citi spadło mimo pobicia oczekiwań?

Pierwszym powodem jest struktura biznesu. Goldman Sachs jest znacznie bardziej skoncentrowany na działalności inwestycyjnej, tradingu i rynkach kapitałowych. W okresach poprawy sentymentu inwestorów taki model pozwala generować bardzo szybki wzrost wyników.

Citigroup posiada bardziej zdywersyfikowaną strukturę obejmującą bankowość konsumencką, korporacyjną, usługi płatnicze oraz działalność rynkową. Zapewnia to większą stabilność, ale jednocześnie ogranicza skalę pozytywnego efektu w okresach bardzo mocnego odbicia Wall Street.

Drugim problemem jest transformacja organizacyjna. Citi od kilku lat upraszcza strukturę działalności i inwestuje w poprawę efektywności. Długoterminowo może to stworzyć znacznie lepszy biznes, jednak krótkoterminowo oznacza konieczność przekonania rynku, że zmiany faktycznie przyniosą trwałe efekty.

Trzecim elementem jest większa ekspozycja Citi na segment konsumencki. W przypadku pogorszenia sytuacji gospodarczej inwestorzy będą zwracać uwagę na jakość kredytów, poziom odpisów oraz kondycję klientów detalicznych.

Goldman Sachs i Citigroup: dwie różne strategie w jednym sektorze

Różnica między bankami sprowadza się przede wszystkim do profilu inwestycyjnego.

Goldman Sachs jest bezpośrednim beneficjentem powrotu Wall Street. Jeżeli rynek fuzji i przejęć, emisji oraz tradingu pozostanie silny, bank ma możliwość generowania bardzo wysokich zwrotów.

Citigroup reprezentuje bardziej zdywersyfikowany model. Bank jest mniej zależny od jednego cyklu rynkowego, ale jednocześnie potrzebuje więcej czasu, aby poprawa wyników przełożyła się na zmianę postrzegania przez inwestorów. Goldman Sachs to historia wzrostu wynikającego z poprawy cyklu. Citigroup to historia wzrostu wynikającego z transformacji.

Źródło: xStation5

Dlaczego rynek kupił Goldmana, a sprzedał Citi?

Najważniejszy wniosek z wyników obu banków jest taki, że rynek nie nagradza samego pobicia oczekiwań. Liczy się to, czy wynik zmienia długoterminową narrację inwestycyjną.

Goldman Sachs pokazał, że obecne środowisko rynkowe może przełożyć się na bardzo wysoką rentowność i zwiększone zwroty dla akcjonariuszy. Raport potwierdził, że bank znajduje się w centrum obecnego odbicia na rynkach kapitałowych.

Citigroup poprawia wyniki, ale nadal musi udowodnić, że transformacja organizacji doprowadzi do trwałej poprawy jakości biznesu.

Wnioski inwestycyjne

Drugi kwartał 2026 roku pokazał, że poprawa sytuacji na Wall Street jest realna, ale poszczególne banki korzystają z niej w różnym stopniu.

Goldman Sachs pozostaje jednym z największych beneficjentów obecnego środowiska. Bank udowodnił, że potrafi zamienić wzrost aktywności na rynkach kapitałowych w bardzo wysoką rentowność oraz większe zwroty dla akcjonariuszy. Citigroup również przedstawił dobry raport, jednak jego historia inwestycyjna pozostaje bardziej zależna od powodzenia transformacji oraz zdolności do trwałej poprawy efektywności.

Wyniki obu banków pokazują jedną ważną rzecz: powrót Wall Street nie tworzy automatycznie zwycięzców w całym sektorze.

US Open: Nasdaq zyskuje 1% 🔼 Niższe dane CPI nastroje, sektor oprogramowania traci

Akcje z sektora oprogramowania pogłębiają spadki 🚩 Microsoft traci 3%

Najgorzej od bańki Dot-com: Krach na akcjach IBM

Przegląd rynkowy: Europa spada po eskalacji w Ormuz, rynek czeka na CPI z USA

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.