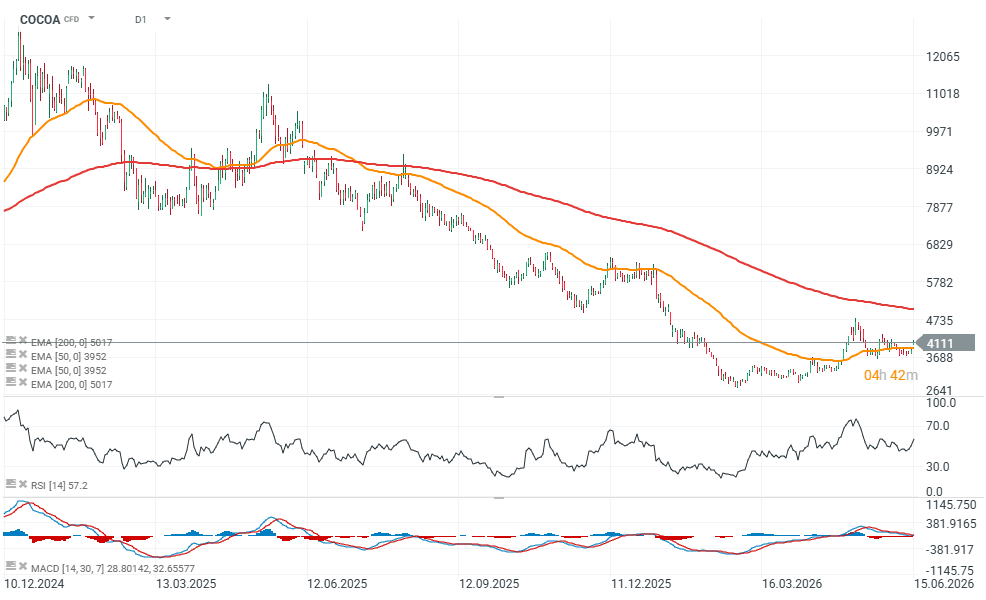

Ceny kontraktów na kakao na giełdzie ICE rosną dziś o ponad 6%, przekraczając poziom 4100 USD za tonę i notując jeden z najmocniejszych wzrostów od kilku tygodni. Jeszcze kilka dni temu inwestorzy koncentrowali się na rosnącej podaży z Afryki Zachodniej i odbudowie zapasów, jednak rynek szybko przypomniał sobie o ryzykach, które mogą ponownie ograniczyć produkcję w kolejnych sezonach. W centrum uwagi znalazły się prognozy dotyczące El Niño, spadające perspektywy zbiorów na sezon 2026/27 oraz rekordowo duża liczba funduszy grających na dalsze spadki cen.

Fundusze zostały zmuszone do zamykania krótkich pozycji - El Niño w grze?

Jednym z głównych powodów dzisiejszego ruchu jest sytuacja techniczna na rynku. Według najnowszego raportu Commitment of Traders fundusze inwestycyjne zwiększyły na początku czerwca krótkie pozycje netto do 21 111 kontraktów. Był to najwyższy poziom od ponad trzech lat i wyraźny sygnał, że znaczna część rynku oczekiwała dalszej przeceny. Tak duże nagromadzenie pozycji nastawionych na spadki często zwiększa ryzyko gwałtownych ruchów w przeciwnym kierunku. Wystarczy jeden impuls fundamentalny lub zmiana sentymentu, aby inwestorzy zaczęli masowo zamykać zakłady na spadki. Taki proces określany jest jako short covering i bardzo często prowadzi do dynamicznych wzrostów cen.

Dzisiejsze odbicie wpisuje się właśnie w taki scenariusz. Rynek otrzymał kilka nowych argumentów przemawiających za ostrożnością wobec prognoz dalszego wzrostu podaży, co skłoniło część inwestorów do realizacji zysków z krótkich pozycji. W efekcie wzrost cen nabrał dodatkowej dynamiki. Najważniejszym czynnikiem wspierającym ceny pozostają prognozy pogodowe dla Afryki Zachodniej. Japońska Agencja Meteorologiczna potwierdziła w tym tygodniu powstanie zjawiska El Niño na równikowym Pacyfiku. Jednocześnie amerykańska NOAA szacuje obecnie aż 67% prawdopodobieństwa wystąpienia tzw. Super El Niño, które mogłoby należeć do najsilniejszych w historii pomiarów.

Dla rynku kakao takie informacje mają ogromne znaczenie. El Niño często prowadzi do wyższych temperatur oraz mniejszej ilości opadów w Afryce Zachodniej, czyli regionie odpowiadającym za około 70% światowej produkcji kakao. W takich warunkach plony kakaowców mogą ulec znacznemu pogorszeniu, szczególnie jeśli niekorzystna pogoda utrzyma się przez wiele miesięcy.

Dodatkowo pierwsze badania dotyczące sezonu 2026/27 wskazują na słabsze niż przeciętnie zawiązywanie owoców kakaowca. To jeden z pierwszych sygnałów sugerujących, że główne zbiory rozpoczynające się w październiku mogą okazać się rozczarowujące. Inwestorzy zaczynają więc uwzględniać możliwość, że obecna poprawa podaży może okazać się jedynie przejściowa.

Dane z Afryki na razie pokazują zupełnie inny obraz

Jeszcze na początku tygodnia przewagę miały argumenty przemawiające za dalszą przeceną rynku. Wybrzeże Kości Słoniowej poinformowało o znaczącej poprawie dostaw kakao do portów. Od początku sezonu 2025/26, liczonego od 1 października, do 7 czerwca do portów trafiło już około 1,95 mln ton kakao.

Oznacza to wzrost o 18,9% względem analogicznego okresu poprzedniego sezonu. Co więcej, w maju władze kraju podniosły prognozę dostaw na cały sezon do 2,2 mln ton z wcześniejszych 1,8–1,9 mln ton. Powodem miały być korzystne warunki pogodowe i lepsze od oczekiwań zbiory.

Również część instytucji monitorujących rynek zwraca uwagę na poprawę sytuacji podażowej. Międzynarodowa Organizacja Kakao (ICCO) szacuje, że światowa produkcja kakao w sezonie 2024/25 wzrośnie o 8,3% rok do roku do 4,723 mln ton. Byłby to pierwszy globalny sezon nadwyżki po czterech latach deficytów.

Zapasy rosną, ale rynek nie jest przekonany

Kolejnym argumentem niedźwiedzi pozostają rosnące zapasy monitorowane przez giełdę ICE. Na początku czerwca ich poziom wzrósł do ponad 2,93 mln worków, osiągając najwyższą wartość od około 1,75 roku. Dla wielu uczestników rynku był to sygnał, że napięcia podażowe stopniowo ustępują.

Jednocześnie część analityków zwraca uwagę, że wzrost zapasów nie oznacza automatycznie trwałego rozwiązania problemów strukturalnych. Rynek kakao pozostaje silnie skoncentrowany geograficznie, a zdecydowana większość światowej produkcji pochodzi z kilku krajów Afryki Zachodniej.

W praktyce oznacza to, że nawet przy chwilowej odbudowie magazynów rynek nadal pozostaje bardzo podatny na szoki pogodowe. Inwestorzy pamiętają, jak szybko w poprzednich latach ceny reagowały na informacje o suszach, chorobach roślin czy problemach logistycznych w regionie.

Popyt na czekoladę okazuje się bardziej odporny niż oczekiwano

Przez wiele miesięcy wysokie ceny kakao budziły obawy o spadek konsumpcji czekolady. Dane pokazują jednak bardziej złożony obraz. Ostatnie wyniki finansowe takich firm jak Hershey czy Mondelez okazały się lepsze od oczekiwań, sugerując, że konsumenci wciąż akceptują wyższe ceny produktów czekoladowych.

Jednocześnie statystyki dotyczące przemiału kakao pokazują wyraźne osłabienie popytu w części regionów. W pierwszym kwartale przemiał w Ameryce Północnej spadł o 3,8% rok do roku do 106 087 ton. W Europie spadek wyniósł aż 7,8% do 325 895 ton, co było wynikiem gorszym od oczekiwań i najniższym odczytem dla pierwszego kwartału od 17 lat.

Na tle świata pozytywnie wyróżnia się Azja. Tam przemiał kakao wzrósł o 5,2% rok do roku do 223 503 ton, podczas gdy rynek oczekiwał spadku o 6,7%. Oznacza to, że część słabszego popytu w krajach rozwiniętych jest równoważona przez rosnącą konsumpcję w regionach rozwijających się.

Coraz więcej instytucji tnie prognozy nadwyżki

Choć rynek nadal pozostaje formalnie w stanie nadwyżki podaży, jej prognozowana skala jest coraz mniejsza. Firma StoneX obniżyła prognozę globalnej nadwyżki na sezon 2026/27 do 149 tys. ton z 267 tys. ton szacowanych jeszcze w styczniu. Powodem były właśnie rosnące obawy dotyczące wpływu El Niño na afrykańskie plantacje.

Jednocześnie StoneX zredukował prognozę nadwyżki dla sezonu 2025/26 do 247 tys. ton z wcześniejszych 287 tys. ton. Podobny kierunek zmian widać również w danych ICCO, która pod koniec maja obniżyła prognozę nadwyżki dla sezonu 2024/25 do 48 tys. ton z wcześniejszych 75 tys. ton. Dodatkowym źródłem ryzyka pozostaje sytuacja w Nigerii, piątym największym producencie kakao na świecie. Eksport kakao z tego kraju spadł w kwietniu o 20% rok do roku do 14 921 ton. Lokalne stowarzyszenie producentów prognozuje natomiast, że produkcja w sezonie 2025/26 obniży się o 11% do 305 tys. ton.

Na ceny wpływają także czynniki logistyczne. Przedłużające się zakłócenia związane z transportem przez cieśninę Ormuz zwiększają koszty frachtu, paliwa oraz ubezpieczeń. To przekłada się na wyższe koszty dostaw surowca na światowe rynki. Nie bez znaczenia pozostają również decyzje podejmowane przez największych producentów. Ghana obniżyła oficjalne ceny płacone plantatorom kakao o niemal 30% przed sezonem 2025/26, natomiast Wybrzeże Kości Słoniowej ograniczyło wynagrodzenia dla rolników o 57% dla zbiorów pośrednich rozpoczętych w marcu. Oba kraje odpowiadają za ponad połowę światowej produkcji kakao.

Dzisiejszy wzrost cen pokazuje, że inwestorzy nadal bardzo ostrożnie podchodzą do prognoz trwałej poprawy podaży. Mimo że produkcja wzrasta, zapasy rosną, a rynek pozostaje w nadwyżce, wystarczy kilka sygnałów ostrzegawczych dotyczących pogody, aby ceny ponownie gwałtownie odbiły. To przypomina, że kakao pozostaje jednym z najbardziej podatnych na zakłócenia surowców na świecie.

Wykres COCOA (D1)

Źródło: xStation5

Komentarz walutowy: Dokąd zmierza złoty w obliczu spadków cen ropy? (28.07.2026)

Puls GPW: Kontynuacja hossy, Millennium i Orange zaskakują wynikami, rynek czeka na Fed

Wykres dnia: Kto cierpi na spadkach cen ropy? (28.07.2026)

Kalendarz ekonomiczny: PayPal, Visa i Coca-Cola przyćmią dane makro (28.07.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.