Pomimo pewnego uspokojenia nastrojów związanych z sytuacją geopolityczną oraz znacznego spadku cen ropy naftowej, dolar ma za sobą wyjątkowo udany okres. Para EURUSD spadła w środę do najniższego od maja 2025 r. poziomu. Ruch napędzany był przede wszystkim przez wyjątkowo jastrzębie posiedzenie Rezerwy Federalnej. Amerykańskiej walucie sprzyjały jednak także solidne dane dot. wzrostu gospodarczego oraz pewne oznaki niepokoju na rynku akcji.

Co mówią nam dane?

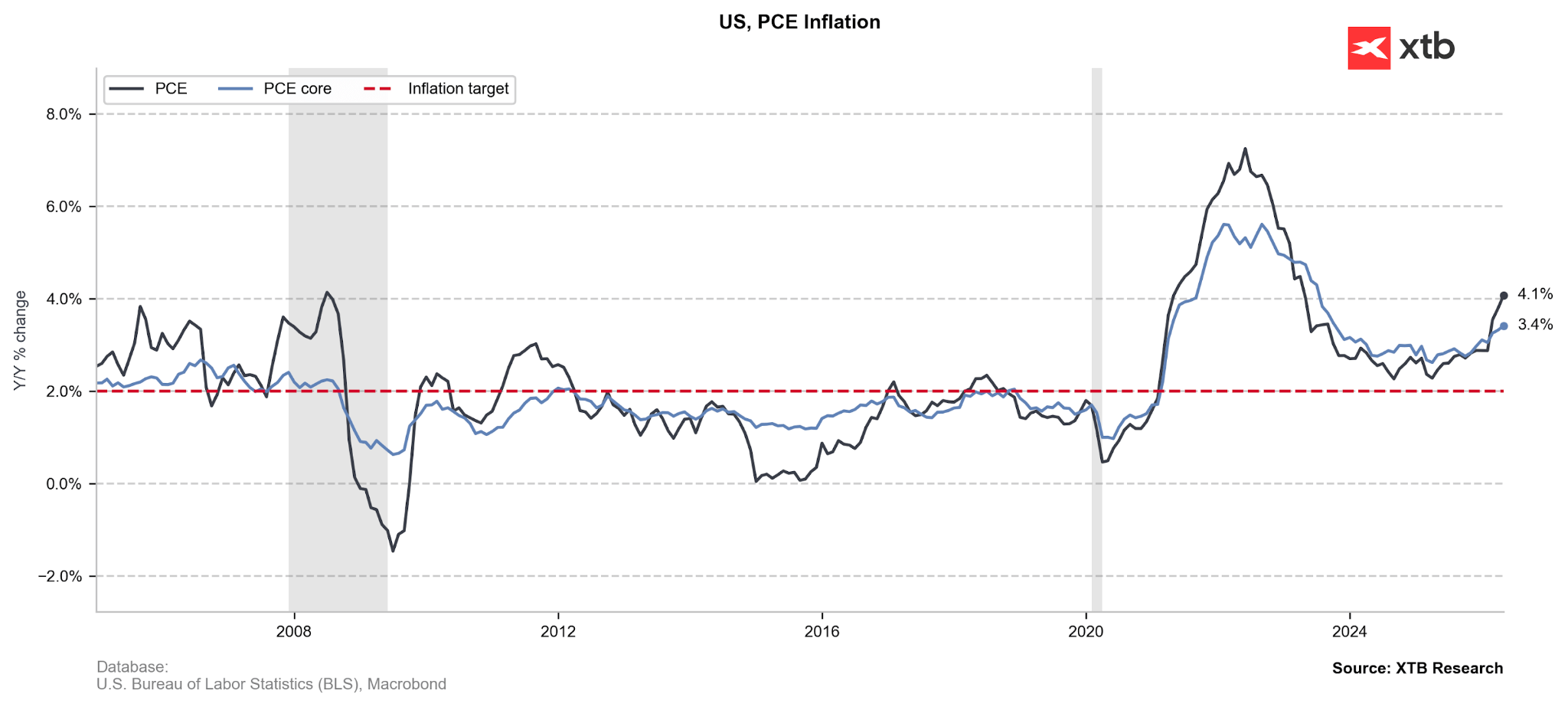

Sytuacji istotnie nie zmienił opublikowany wczoraj raport dot. inflacji PCE, który wykazał zgodny z oczekiwaniami wzrost obu kluczowych wskaźników – głównego do 4,1% oraz bazowego do 3,4%.

Wykres 1: Inflacja PCE w Stanach Zjednoczonych (2006 - 2026)

Źródło: XTB Research, 26.06.2026

Źródło: XTB Research, 26.06.2026

Wzrost, choć znacznie skromniejszy, bo do 2,4%, odnotowała także średnia obcięta, czyli miara “trimmed mean”. Dlaczego to istotne? W ostatnich miesiącach regularnie mogliśmy ze strony nowego prezesa Fedu słyszeć, że obecne techniki pomiarów presji cenowej są dalekie od ideału. Jako alternatywą przedstawiał m.in. rzeczoną średnią obciętą opracowywaną przez oddział Fed w Dallas.

- “To, co interesuje mnie najbardziej, to ukryta, fundamentalna stopa inflacji, a nie jednorazowa zmiana cen wynikająca z geopolityki czy chwilowych wahań cen wołowiny” (oryg.: What I'm most interested in is what's the underlying inflation rate, not what's the one-time change in prices because of a change in geopolitics or a change in beef)

- Miara bazowa PCE to tylko naukowe wróżenie z fusów (oryg.: Core PCE is just a rough swag [scientific wild guess])

W jaki sposób to działa?

Miara ma odfiltrowywać losowy szum poprzez dynamiczne, asymetryczne ucinanie skrajnych wartości rozkładu zmian cen. W każdym miesiącu koszyk PCE jest dzielony na 177 szczegółowych komponentów, które szereguje się w porządku rosnącym według ich miesięcznej dynamiki cenowej wraz z przypisanymi im wagami wydatkowymi. Następnie algorytm odcina z tak ułożonego rankingu komponenty stanowiące skumulowane 24% najniższych wag (dolny ogon) oraz skumulowane 31% najwyższych wag (górny ogon), co pozwala na automatyczne usunięcie chwilowych anomalii i specyficznych dla danego miesiąca skoków cenowych. Z pozostałego, „środkowego” koszyka stanowiącego dokładnie 45% masy wagowej indeksu, oblicza się – po uprzedniej renormalizacji wag do 100% – średnią ważoną, która w zannualizowanej formie ma pokazywać trwały, długookresowy trend inflacji bazowej.

Czy to rzeczywiście najlepsza miara?

Według analiz instytucjonalnych i akademickich główną zaletą wskaźnika jest jego udowodniona empirycznie, najwyższa spośród miar bazowych zdolność prognostyczna wobec przyszłych trendów inflacyjnych oraz silniejsza, stabilna korelacja z realnymi parametrami gospodarczymi, takimi jak napięcia na rynku pracy. Ponieważ wskaźnik ten dynamicznie odfiltrowuje losowe wstrząsy bez arbitralnego, permanentnego ignorowania całych sektorów (jak żywność czy energia), charakteryzuje się on niską zmiennością i znacznie mniejszą podatnością na późniejsze, wsteczne rewizje pierwotnych odczytów, co czyni go atrakcyjnym narzędziem dla projektowania polityki monetarnej.

Problem pojawia się natomiast w warunkach głębokich wstrząsów strukturalnych (np. szoków podażowych, zmian taryf celnych). W takim środowisku asymetryczne ucinanie aż 55% masy koszyka sprawia, że model masowo odrzuca szerokie, wczesne sygnały wzrostu cen towarów jako anomalne, górne „ogony”, przez co systematycznie zaniża faktyczną inflację, stając się wskaźnikiem silnie opóźnionym. Dodatkowo, wysoki poziom matematycznego skomplikowania tej metody drastycznie utrudnia bankom centralnym klarowną komunikację, wystawiając decydentów na polityczne zarzuty o intencjonalne, statystyczne zaniżanie realnych kosztów życia obywateli.

Rynek przeszacowuje szanse na podwyżkę stóp?

Podczas swojej pierwszej konferencji prasowej w roli prezesa FOMC, Warsh niejednokrotnie wspominał o tym, że komitet używa “przestarzałych danych”, a on sam pozostaje otwarty na “alternatywne źródła danych”, na co rynek nie zwrócił większej uwagi. Jeżeli ów przekaz będzie akcentowany także i na najbliższym posiedzeniu, inwestorzy otrzymają istotny argument za stonowaniem swoich oczekiwań wobec podwyżek stóp procentowych. Bezkompromisowa walka o powrót do celu 2% przy założeniu, że średnia obcięta jest miarą referencyjną, jest obecnie zadaniem znacznie łatwiejszym.

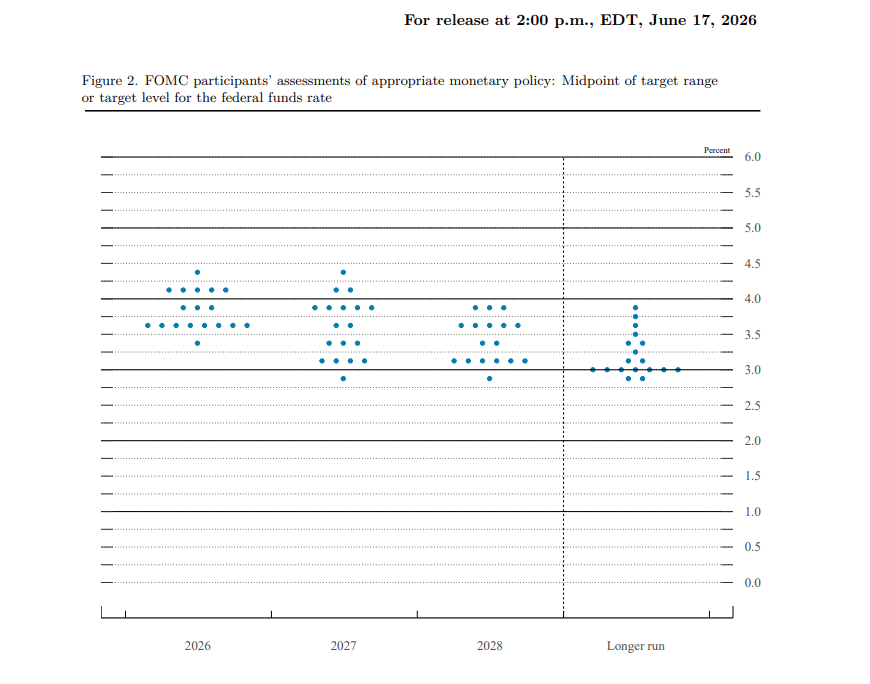

Fundamentalną kwestią jest także sam Dot Plot. Aż połowa projekcji decydentów wskazuje obecnie na podwyżkę stóp procentowych przed końcem roku. Warto jednak zaznaczyć, że swojej “kropki” nie postawił Kevin Warsh, a dwoje jastrzębi – Jeffrey Schmid oraz Alberto Musalem – nie ma w najbliższych dwóch latach prawa głosu. Gołębia oś (Bowman, Jefferson, Cook, etc.) jest w niemal pełnym składzie.

Wykres 2: Dot Plot FOMC (2026 - 2028+)

Źródło: FOMC, 26.06.2026

Źródło: FOMC, 26.06.2026

Ponadto, pomimo iż wydatki konsumenckie wykazały wczoraj solidny wzrost, to należy pamiętać, że odbywają się one w dużej mierze kosztem topniejących w zatrważającym tempie oszczędności, a ich dynamika w najniższej pod kątem zarobków tercji jest znacznie niższa, niż to co obserwujemy w głównych wskaźnikach (nie przekracza 1% w ujęciu rocznym).

Dane makroekonomiczne znów w centrum uwagi?

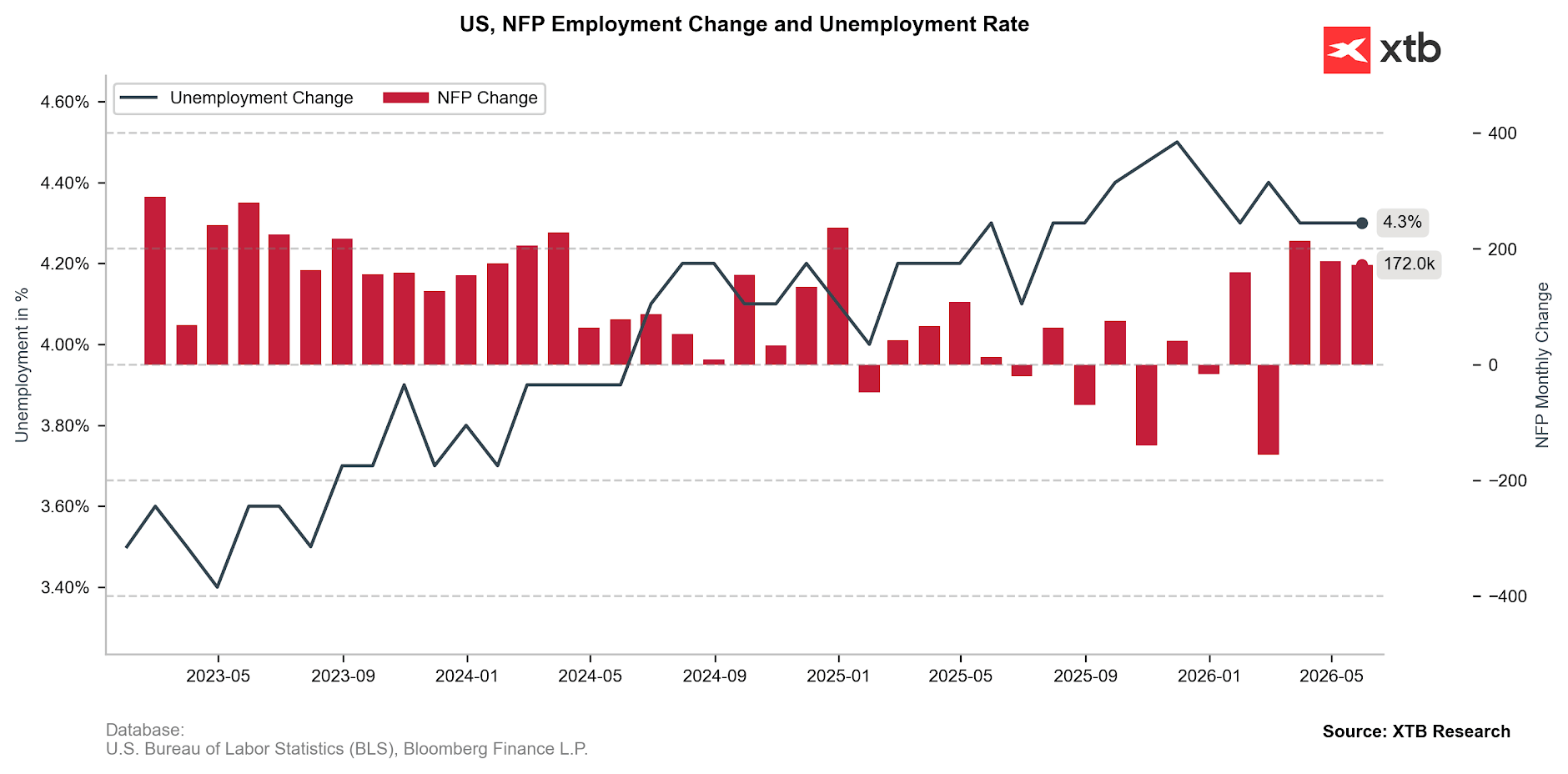

Przed nami czerwcowa inflacja HICP ze strefy euro (środa) oraz raport NFP z amerykańskiego rynku pracy za ten sam miesiąc. Wyjątkowo zostanie opublikowany w czwartek, nie jak to zwykle bywa – w piątek. To kwestia okrągłej, 250-tej rocznicy Dnia Niepodległości, która wiąże się z przedłużonym weekendem dla Amerykanów. W piątek (3 lipca) nie otworzy się amerykańska giełda, zabraknie także kluczowych odczytów zza oceanu.

Wykres 3: Zmiana liczby wakatów w sektorach pozarolniczych (NFP) oraz stopa bezrobocia w USA (2023 - 2026)

Źródło: XTB Research, 26.06.2026

Źródło: XTB Research, 26.06.2026

Ostatnie dane nie dają nam większych powodów do niepokoju. Na niskich poziomach pozostają cotygodniowe deklaracje bezrobocia, a dane ADP i JOLTS znajdują się na kilkumiesięcznych szczytach. Obawiać można się jedynie tego, że po tak silnym raporcie NFP za maj, ciężko będzie dorównać rynkowym oczekiwaniom.

Czy rynek zapomniał o wojnie?

Być może najważniejszym ryzykiem, które może zaważyć na dalszym spadku pary EURUSD jest ponowne zaognienie relacji na linii USA-Iran. Rynek wycenia obecnie bardzo optymistyczny scenariusz dalszego przebiegu konfliktu, co widać chociażby na rynku ropy. Za baryłkę Brent zapłacimy obecnie nieznacznie powyżej $72 co w obliczu wciąż tlącego się ryzyka zerwania negocjacji przez jedną ze stron oraz braku powrotu pełnej drożności Cieśniny Ormuz, wydaje się ryzykownym zakładem.

Jeśli rynek rzeczywiście nie myli się w kontekście swoich oczekiwań, dolar może wydawać się nieco przewartościowany. Jeśli optymizm w owym względzie jest zbyt duży, możemy niedługo ponownie obserwować odwrót od ryzyka oraz odpływ kapitału do bezpiecznych przystani, co wsparłoby trwające od kilku tygodni umocnienie dolara

—

Michał Jóźwiak, Analityk Rynków Finansowych XTB

Podsumowanie dnia: Wall Street odbija, a z nim rodzimy WIG20 💥

Przegląd walutowy: Dolar tonie po posiedzeniu Fedu (03.08.2026)

Mocne dane ISM z przemysłu📈🏭

Niemcy znowu ciągną europejski przemysł? Przegląd PMI z Europy 🇪🇺

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.