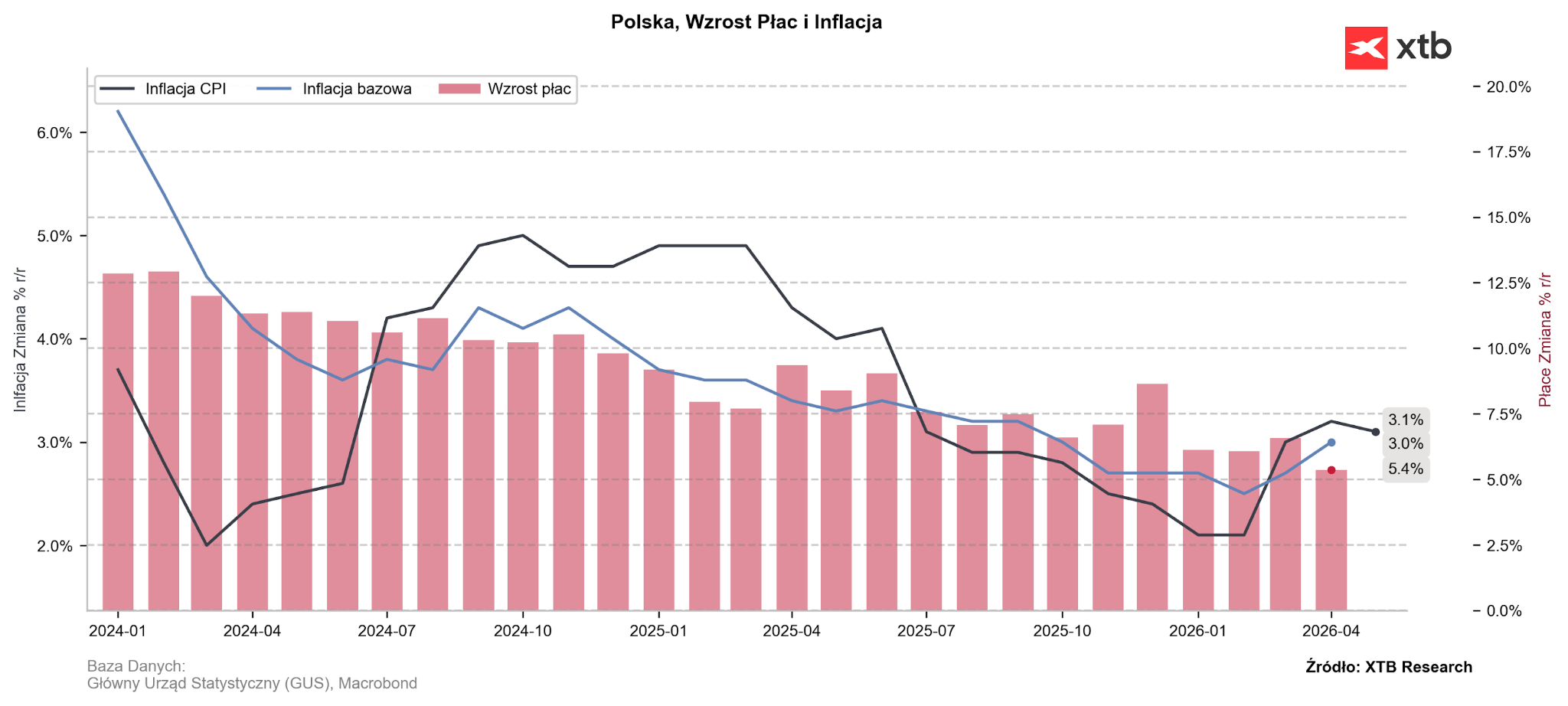

Opublikowane dziś przez GUS dane dot. majowej inflacji są pod wieloma względami bezprecedensowe. Zaskoczyły nawet największych optymistów, wpisując się w naszą narrację o braku podwyżek stóp procentowych RPP w tym roku. 3,1% to odczyt o 0,5 pp. niższy od konsensusu – tak duże odchylenia od prognoz zdarzają się niezwykle rzadko, nawet w tak niestabilnym otoczeniu makroekonomicznym.

W skali miesiąca ceny spadły, i to o 0,3%, najsilniej od września 2023 r., za co odpowiadają przede wszystkim niższe ceny żywności (-1% m/m). Spadki tego pokroju obserwowaliśmy historycznie w miesiącach letnich (czerwiec-sierpień), w maju taka sytuacja nie miała jednak jeszcze miejsca (zarówno w przypadku całego koszyka, jak i cen żywności). Mówimy tu o okresie ostatnich 36 lat.

Podwyżki stóp procentowych nie są konieczne

Opublikowane w maju odczyty makroekonomiczne dość jednoznacznie wpisują się w narrację usilnie zarysowywaną przez prezesa Glapińskiego podczas ostatnich konferencji prasowych. Podwyżki stóp procentowych w Polsce nie są w najbliższych miesiącach konieczne i – zakładając brak diametralnej zmiany krajobrazu makroekonomicznego – niewiele wskazuje na to aby miało się to prędko zmienić. Coraz mniej prawdopodobne wydaje się wystąpienie wyraźnie zarysowanych efektów drugiej rundy, za czym stoi m.in. słabnący polski konsument oraz coraz niższa dynamika płac. Przypomnijmy, że kwietniowy odczyt (5,4%) wykazał najniższą dynamikę wynagrodzeń w sektorze przedsiębiorstw od lutego 2021 r.

Wykres 1: Inflacja CPI i wzrost płac w Polsce (2024 - 2026)

Źródło: XTB Research, 29.05.2026

Źródło: XTB Research, 29.05.2026

Wciąż widzimy miejsce na dalszy repricing stóp

Po dzisiejszej publikacji danych obserwujemy dalszy spadek rynkowych oczekiwań wobec podwyżek stóp procentowych w 2026 r. Poziom korekty w kontraktach FRA na przestrzeni ostatnich 10 dni sięga 40 pb. Wciąż wyceniają one jednak między 1 a 2 ruchy w górę przed końcem roku. Jeśli nasze oczekiwania okażą się słuszne, korekta w dół może być głębsza, co może wywołać pewną presję wyprzedażową na złotym. Wesprzeć może ją już 3 czerwca prezes Glapiński – spodziewamy się, że ponownie będzie unikał jednoznacznie jastrzębich deklaracji, tonując obawy dot. presji cenowej. Tym razem sprzyjają temu najnowsze dane makroekonomiczne.

Reakcja złotego

Jak na razie reakcja polskiej waluty jest stonowana. Para EURPLN ponownie przebiła poziom 4,23, jednak skala jej dzisiejszego ruchu nie przekracza 0,2%. Złoty pozostaje zależny przede wszystkim od czynników zewnętrznych, na co doskonałym przykładem jest wczorajsza aprecjacja napędzana doniesieniami Axios nt. osiągnięcia porozumienia między USA a Iranem. 60-dniowe memorandum wypracowane przez negocjatorów ma oczekiwać na akceptację głów obu państw – Donalda Trumpa oraz Mojtaby Chameneiego.

Nieco silniej w górę powędrowała para USDPLN (0,3%). Obecnie oscyluje w okolicach 3,64. Za ruchem po części stoi spadek pary EURUSD (-0,2%), która po niższych od oczekiwań odczytach inflacyjnych z poszczególnych krajów wspólnoty (m.in. Hiszpanii czy Francji) przebiła poziom 1,163.

—

Michał Jóźwiak, Analityk Rynków Finansowych XTB

PILNE: Bessent ogłasza możliwe otwarcie Ormuz już jutro; akcje powiększają wzrosty 💥

87 miliardów dolarów w błoto? Sam Waszyngton nie uratuje jena. Piłka po stronie Banku Japonii

Nasdaq rośnie 0,6% i przekracza 29,000 punktów 🔼 Mocne wyniki ON Semi i Palantir

Kakao zatrzymuję dynamiczną zwyżkę 🚩 Wracają obawy o produkcję w Afryce

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.