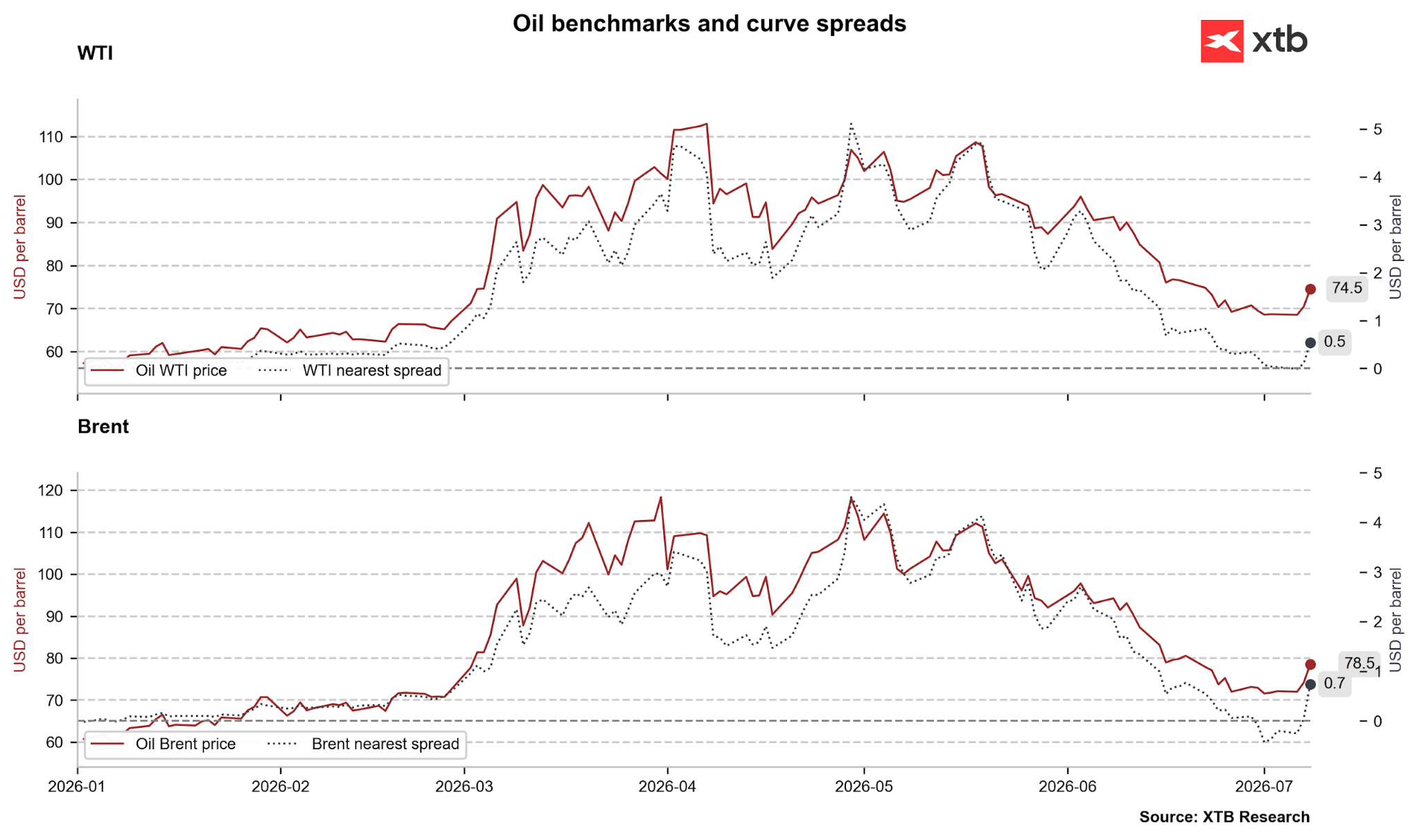

Obawy związane z trwałością memorandum tliły się już od pierwszych dni po jego podpisaniu. Naprzemienne ataki ze strony USA oraz Iranu miały jednak niewielką skalę, co utrzymywało kruchą stabilność na rynku surowców energetycznych. Ceny ropy naftowej Brent od przeszło dwóch tygodni oscylowały w okolicach 72 dolarów za baryłkę, co doprowadziło do zelżenia obaw inflacyjnych oraz ponownej koncentracji inwestorów na pozostałych czynnikach istotnych z perspektywy polityki monetarnej.

Wykres 1: Ropa naftowa WTI i Brent (2026)

Źródło: XTB Research, 08.07.2026

Wczoraj, w godzinach wieczornych, amerykańska administracja podjęła decyzję o zawieszeniu sankcji na sprzedaż irańskiej ropy naftowej, co stanowiło dla rynków pierwszy istotny sygnał świadczący o potencjalnej eskalacji. Później, w godzinach nocnych, amerykańska armia dokonała ataku o skali kilkukrotnie większej niż wcześniejsze działania zbrojne, dokonująć ostrzału przeszło 80 celów w Iranie. Dziś, podczas szczytu NATO w Ankarze, prezydent Trump ogłosił koniec zawieszenia broni, nazywając Irańczyków “chorymi ludźmi”. Wyraził także wyraźny sceptycyzm wobec szans na osiągnięcie porozumienia w rozmowach negocjacyjnych.

Ciężko stwierdzić na ile znaczące są w dłuższym terminie owe działania oraz zwrot w zakresie obranej retoryki. Trump przyzwyczaił nas do tego, że skłonny jest prędko wycofywać się z wcześniejszych postanowień (TACO), co ogranicza skalę wzrostów cen ropy oraz spadków na światowych giełdach. Traktując jednak rzeczone komunikaty z pełną powagą, można oczywiście mieć pewnego rodzaju obawy dotyczące ponownego wzrostu presji inflacyjnej.

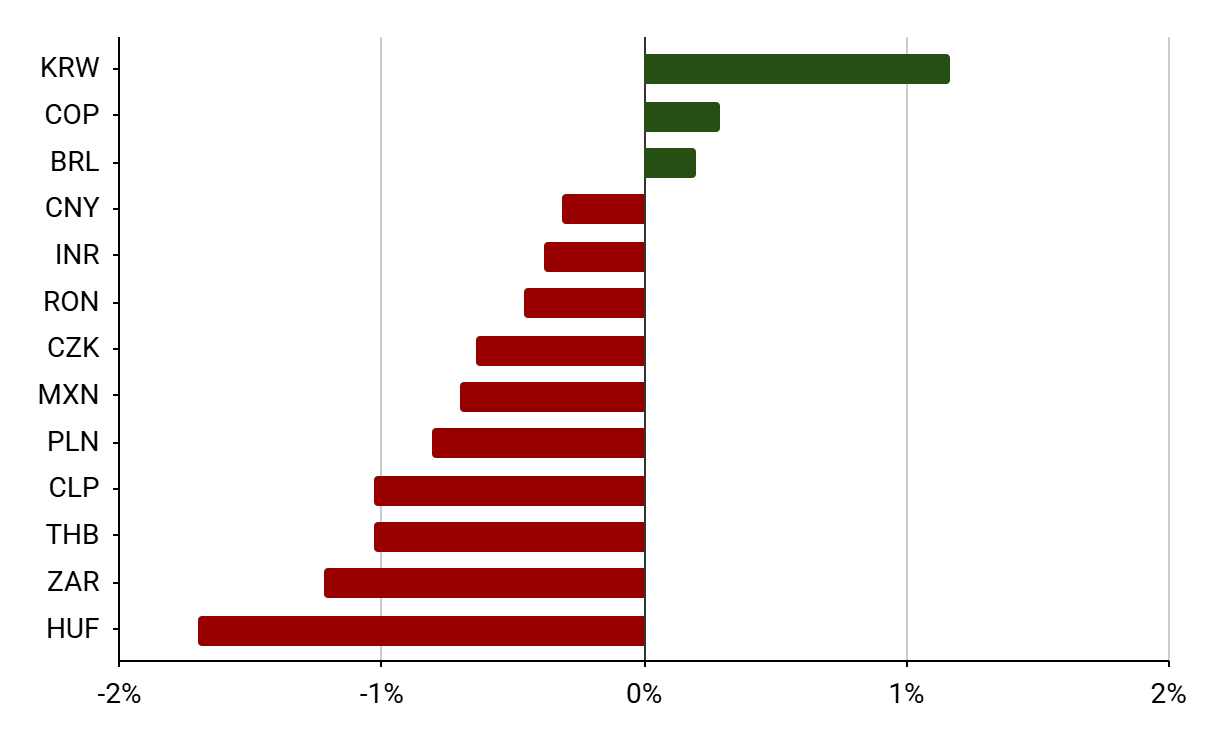

Z racji na odwrót inwestorów od ryzyka, złoty, podobnie jak i inne waluty rynków wschodzących, ulega w tym tygodniu osłabieniu. Jak staramy się od dłuższego czasu podkreślać – polska waluta pozostaje zależna przede wszystkim od czynników zewnętrznych. Dalszy spadek pary EURUSD jest dla niej większym ryzykiem oraz ogólny wzrost awersji względem ryzyka jest dla niej znacznie większym ryzykiem niż rozbieżne z oczekiwaniami krajowe dane czy zmiana retoryki ze strony prezesa RPP.

Wykres 2: Notowania walut rynków wschodzących (bieżący tydzień)

Źródło: XTB Research, 08.07.2026

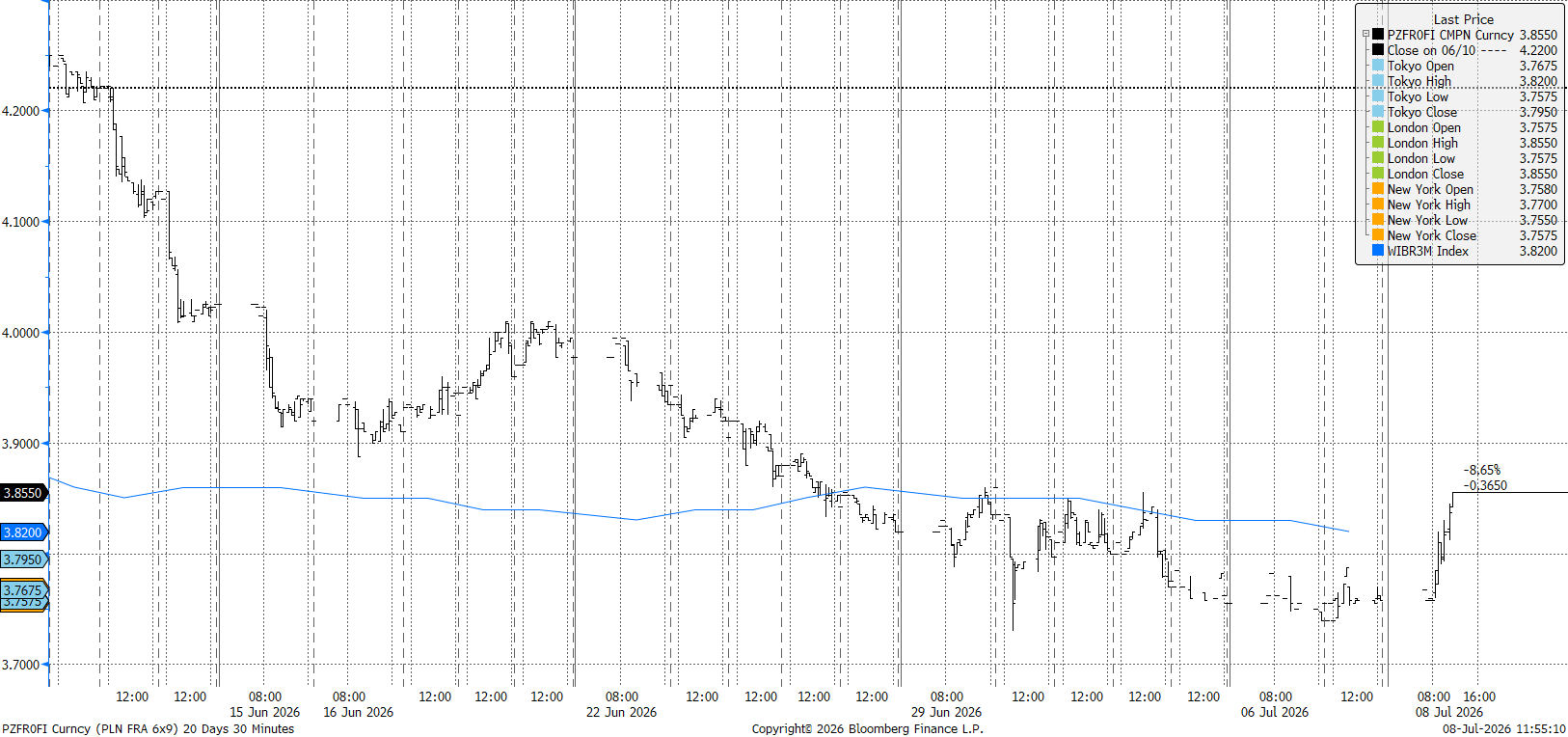

Paradoksalnie jednak z wyjątkową ciekawością przysłuchiwać będziemy się czwartkowej konferencji prezesa Glapińskiego. Choć po dzisiejszej korekcie rynek nie spodziewa się zmiany poziomu stóp w Polsce przed końcem roku, to w ostatnich dniach zaczynał nieśmiało wyceniać cięcia. Te po części uzasadniały ostatnie dane, które wykazały największy od 2016 r. spadek cen w ujęciu miesięcznym, niższy od oczekiwań wzrost płac i słabnącą konsumpcję.

Wykres 3: WIBOR 3M i FRA 6X9 (14.06 - 08.07)

Źródło: XTB Research, 08.07.2026

Zakładając stabilną sytuację geopolityczną, obniżki w IV kwartale roku zdecydowanie nie można byłoby wykluczyć. Wydaje się jednak, że Rada zachowa ostrożność, a sam prezes będzie starał się dawkować w czwartek komunikaty w taki sposób, aby podkreślić to, że czynniki zewnętrzne nie pozwalają na prowadzenie bardziej precyzyjnego forward guidance. Daleki powinien być jednak od prowadzenia retoryki, które sugerowałaby skłonność RPP do ponownych podwyżek.

—

Michał Jóźwiak, Analityk Rynków Finansowych XTB

Wykres dnia: EURUSD w kleszczach Fed, EBC i Bliskiego Wschodu

Kalendarz Ekonomiczny: Protokół FOMC i jastrzębi RBNZ w centrum uwagi

Poranna odprawa: I znowu gorąco w Zatoce Perskiej, ropa wraca na pierwszy plan.

RPP nie zmieni poziomu stóp, a rynki wypatrywać będą argumentów za obniżkami

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.