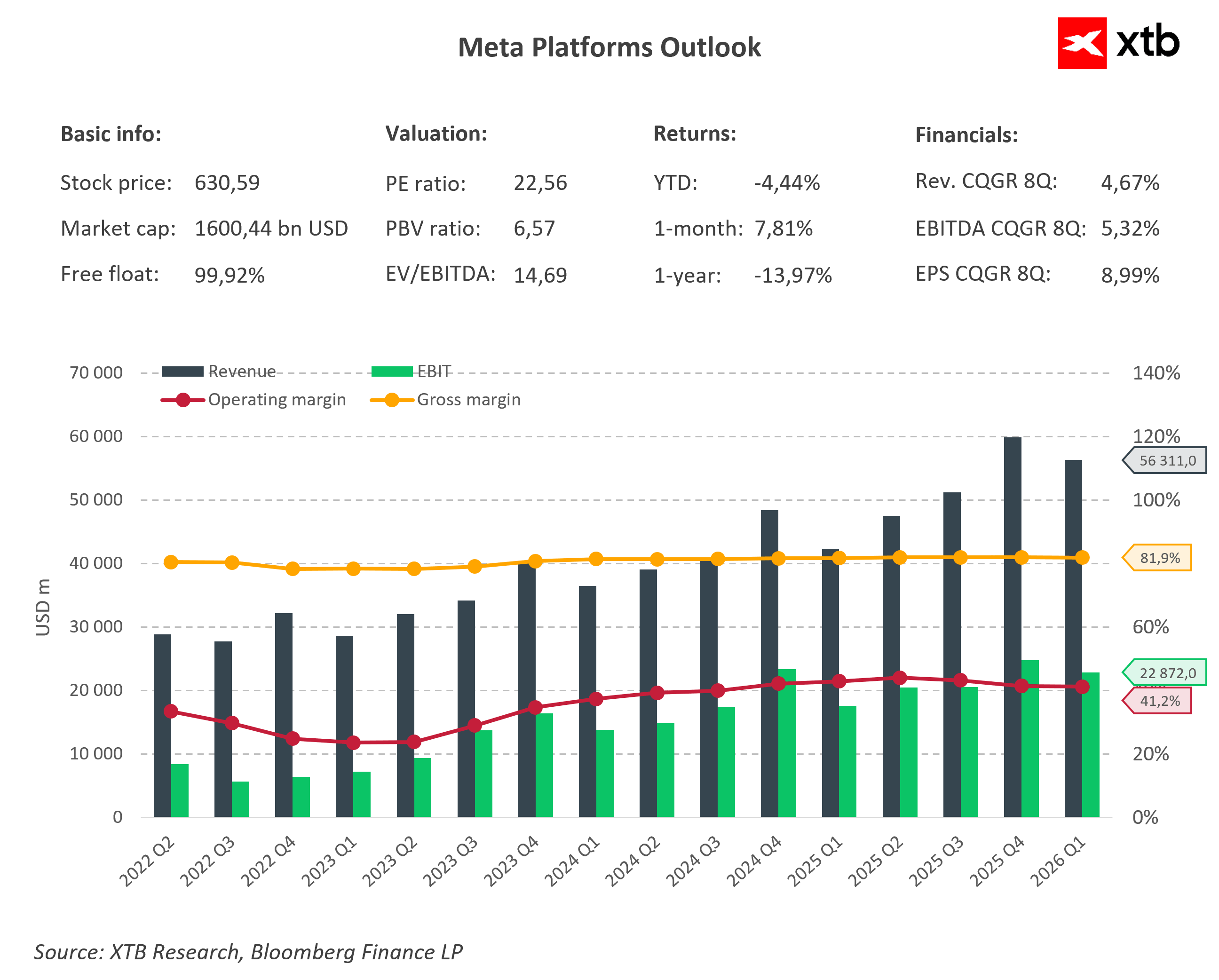

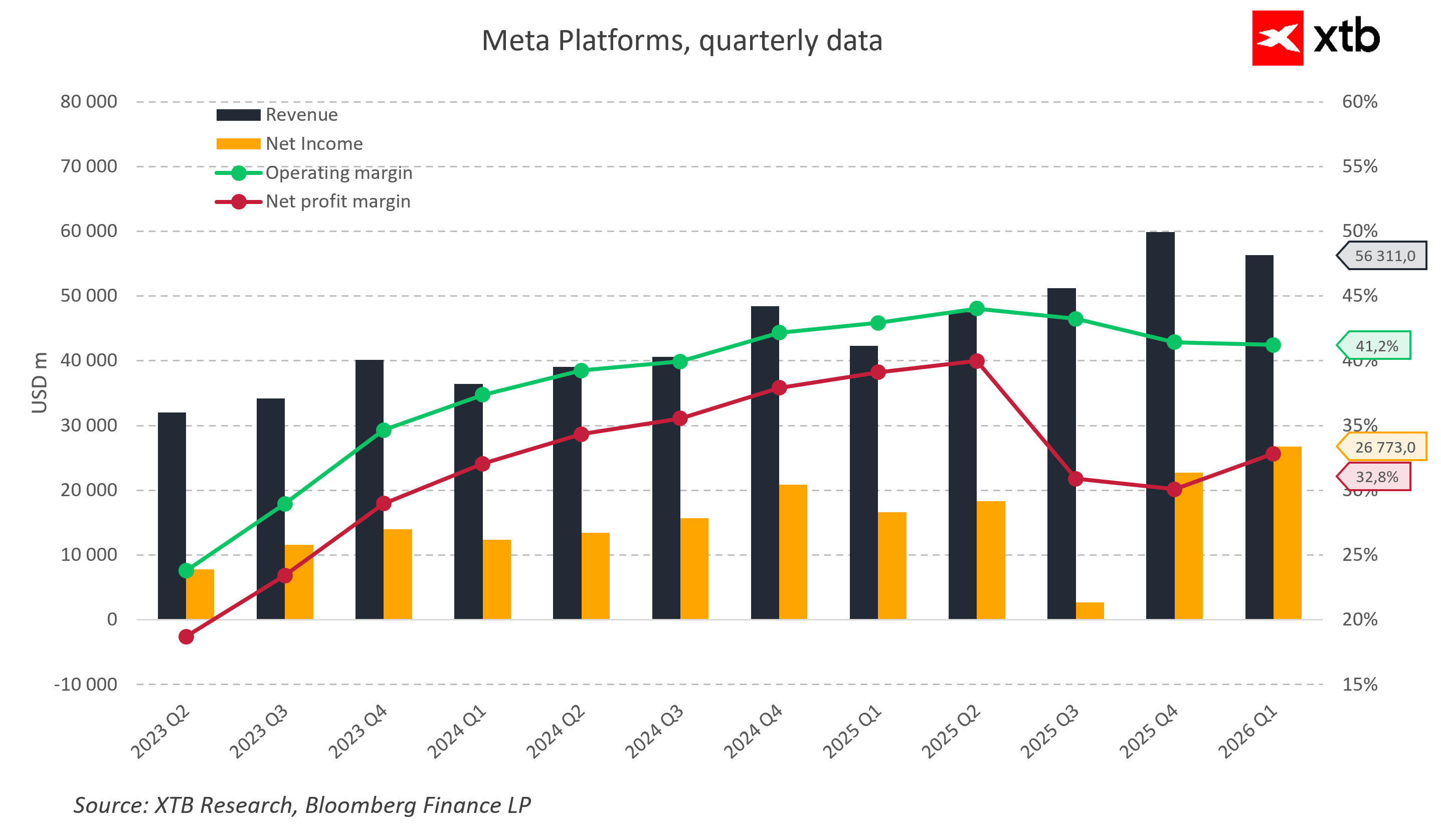

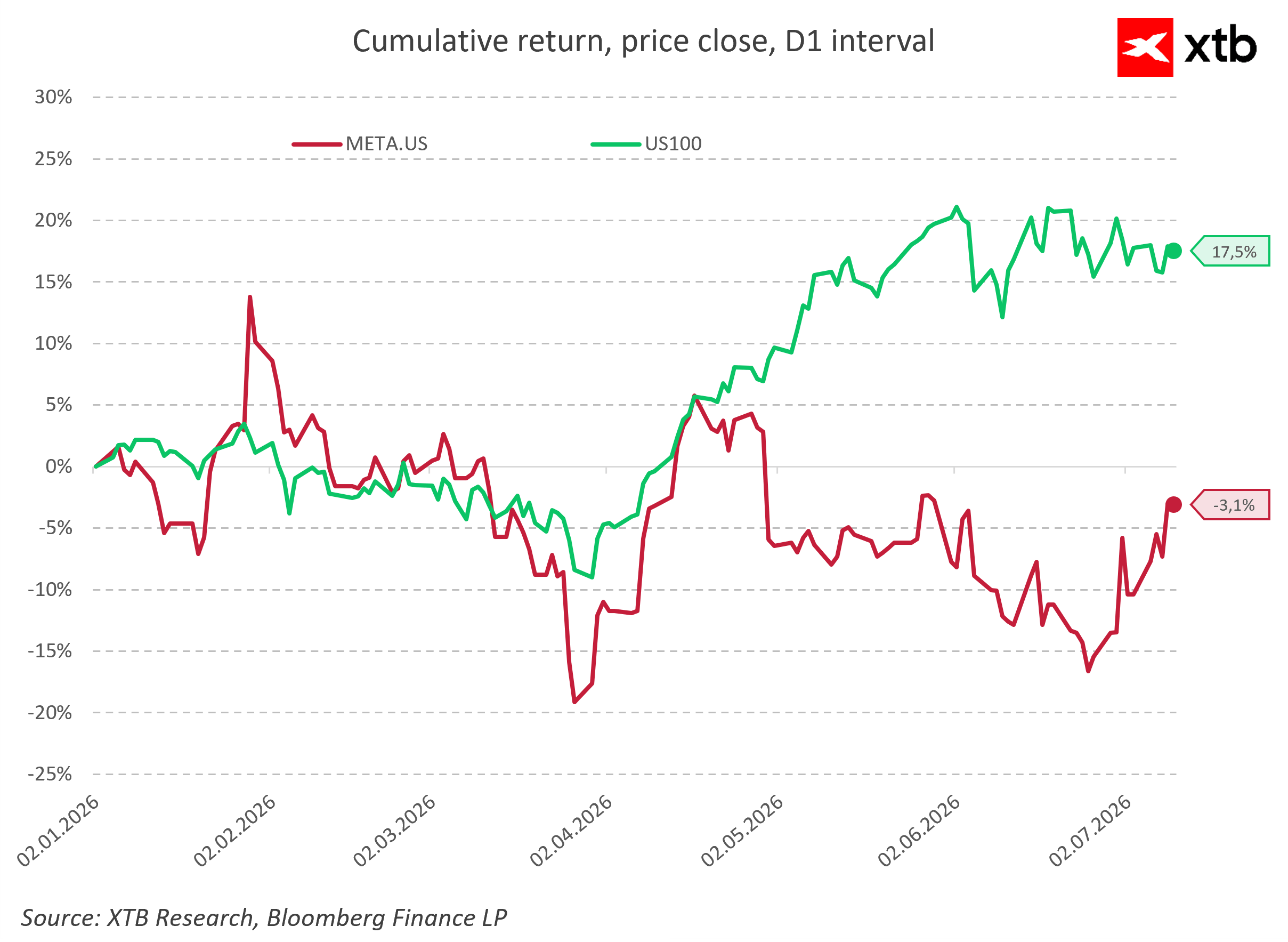

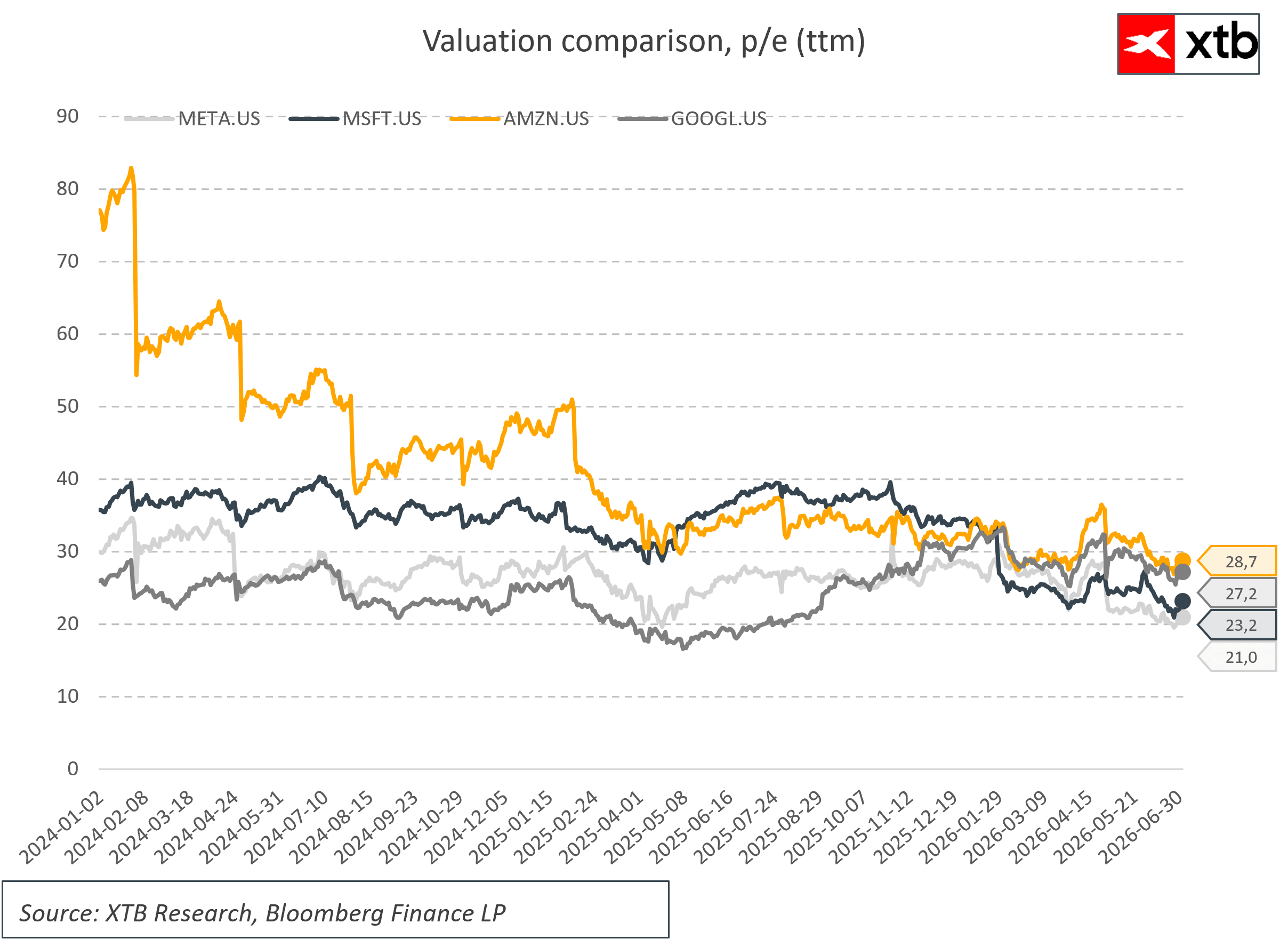

Meta ponownie przyciąga uwagę rynków, tym razem nie za sprawą kolejnego modelu sztucznej inteligencji, ale decyzji dotyczącej własnej infrastruktury obliczeniowej. Spółka poinformowała wczoraj, że już od września rozpocznie produkcję własnych chipów AI, które mają pomóc jej zwiększyć kontrolę nad kosztami oraz ograniczyć zależność od zewnętrznych dostawców najbardziej zaawansowanych układów. Jednocześnie na początku lipca pojawiły się informacje, że Meta analizuje możliwość komercjalizacji części niewykorzystanych mocy obliczeniowych.

Połączenie tych dwóch ruchów pokazuje istotną zmianę w podejściu największych firm technologicznych do sztucznej inteligencji. Wyścig o budowę infrastruktury AI nadal trwa, ale coraz większą rolę zaczyna odgrywać nie tylko skala inwestycji, lecz także efektywność jej wykorzystania.

Jednym z największych ograniczeń rozwoju AI pozostawał dostęp do odpowiedniej mocy obliczeniowej. Popyt na najbardziej zaawansowane układy Nvidii przez długi czas przewyższał możliwości produkcyjne całego ekosystemu, a największe firmy technologiczne rywalizowały o dostęp do akceleratorów potrzebnych do trenowania i obsługi coraz bardziej zaawansowanych modeli.

Obecnie rynek zaczyna jednak zadawać kolejne pytanie: czy sama skala infrastruktury będzie wystarczającym źródłem przewagi, czy też kluczowe stanie się bardziej efektywne zarządzanie ogromnymi nakładami ponoszonymi na AI.

Własny chip AI Meta jest elementem tej strategii. Spółka rozwija układy z rodziny, które mają być dostosowane do konkretnych zastosowań, takich jak systemy rekomendacji, reklamy czy obsługa własnych modeli sztucznej inteligencji. Celem nie jest całkowite zastąpienie rozwiązań Nvidii, ale zwiększenie kontroli nad infrastrukturą oraz potencjalne obniżenie kosztów obliczeń.

Według dostępnych informacji produkcja nowych układów ma rozpocząć się we wrześniu, a Meta współpracuje przy ich rozwoju z partnerami z branży półprzewodników, w tym Broadcom oraz TSMC. Firma zakłada również znaczące zwiększenie własnych zasobów obliczeniowych, co pokazuje, że rozwój infrastruktury AI pozostaje jednym z jej najważniejszych priorytetów.

Warto zwrócić uwagę, że ruch dotyczący własnych chipów AI jest tylko jednym elementem znacznie szerszej ofensywy technologicznej Mety. Spółka równolegle przyspiesza rozwój własnych modeli sztucznej inteligencji, a jednym z najnowszych przykładów jest Muse Spark 1.1, który ma być kolejnym krokiem w rywalizacji z rozwiązaniami stworzonymi przez największych graczy sektora AI.

Rozwój własnych modeli pokazuje, że Meta nie chce ograniczać się do roli odbiorcy technologii dostarczanej przez zewnętrznych partnerów. Firma próbuje budować pełny ekosystem obejmujący modele AI, oprogramowanie oraz infrastrukturę sprzętową.

To właśnie ten element sprawia, że decyzji o produkcji własnych chipów nie należy traktować wyłącznie jako próby ograniczenia zależności od Nvidii. Meta chce uzyskać większą kontrolę nad całym łańcuchem wartości sztucznej inteligencji, od projektowania modeli, przez sposób ich trenowania i wdrażania, aż po sprzęt, na którym działają. Taka strategia może w przyszłości pozwolić spółce lepiej zarządzać kosztami oraz szybciej dostosowywać infrastrukturę do własnych potrzeb.

Dla Nvidii nie musi to oznaczać bezpośredniego zagrożenia. Skala zapotrzebowania na najbardziej zaawansowane akceleratory AI nadal pozostaje ogromna, a rozwiązania spółki są standardem dla najbardziej wymagających zastosowań. Własne układy rozwijane przez hyperscalerów należy raczej traktować jako próbę optymalizacji kosztów i zwiększenia niezależności niż jako próbę całkowitego odejścia od obecnego modelu.

Jednocześnie ruch Meta pokazuje, że rynek AI zaczyna przechodzić do kolejnego etapu. Początkowa faza koncentrowała się przede wszystkim na zabezpieczeniu dostępu do sprzętu i jak najszybszej rozbudowie centrów danych. Obecnie coraz większe znaczenie ma pytanie, jak przełożyć tę infrastrukturę na realną wartość biznesową.

W tym kontekście szczególnie interesujące są informacje dotyczące możliwej sprzedaży niewykorzystanych mocy obliczeniowych przez Meta. Jeżeli spółka zdecyduje się udostępniać część swoich zasobów innym podmiotom, byłby to sygnał, że infrastruktura AI zaczyna być traktowana nie tylko jako wewnętrzne zaplecze technologiczne, ale również jako aktywo, które można dodatkowo monetyzować.

Taki scenariusz miałby znaczenie dla całego sektora. Rynek może stopniowo przechodzić od fazy, w której najważniejsza była sama dostępność mocy obliczeniowej, do etapu, w którym kluczowa będzie stopa wykorzystania istniejących zasobów. Dla największych firm technologicznych oznacza to większą presję na efektywność i dokładniejszą ocenę zwrotu z inwestycji w AI.

W krótkim terminie informacje z Meta tworzą mieszany obraz dla sektora półprzewodników. Z jednej strony potwierdzają, że największe firmy technologiczne nadal zwiększają wydatki na sztuczną inteligencję i nie rezygnują z rozbudowy infrastruktury. Planowane zwiększenie mocy obliczeniowej Meta pozostaje pozytywnym sygnałem dla całego łańcucha dostaw.

Z drugiej strony rozwój własnych chipów może w kolejnych latach stopniowo ograniczać część popytu na gotowe rozwiązania dostarczane przez Nvidię czy AMD. Najwięksi klienci tych firm coraz częściej próbują projektować własne układy przeznaczone do konkretnych zastosowań, co może zmienić strukturę rynku półprzewodników.

W średnim terminie najważniejsze będzie to, jak szybko własne rozwiązania hyperscalerów osiągną odpowiedni poziom wydajności. Jeżeli firmy takie jak Meta, Google czy Amazon będą w stanie tworzyć wyspecjalizowane układy lepiej dopasowane do własnych potrzeb, może to wpłynąć na przyszły podział rynku AI.

Nie oznacza to jednak końca dominacji Nvidii. Firma nadal posiada ogromną przewagę technologiczną, rozwinięty ekosystem CUDA oraz szeroką bazę klientów. Bardziej prawdopodobny scenariusz zakłada powstanie rynku, na którym Nvidia pozostanie głównym dostawcą najbardziej uniwersalnych rozwiązań, podczas gdy część wyspecjalizowanych zastosowań będzie obsługiwana przez własne chipy największych firm technologicznych.

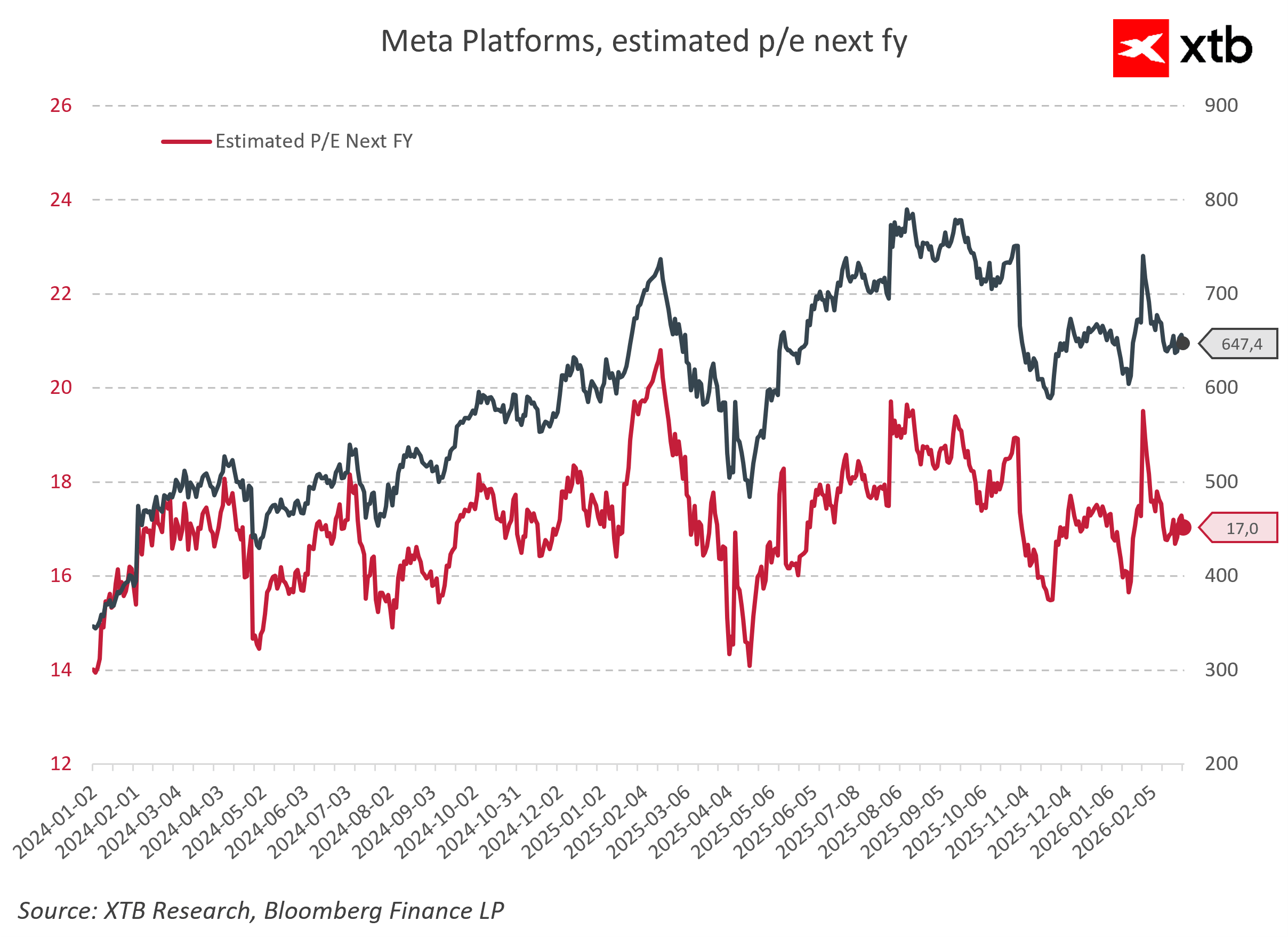

Bez wątpienia największym ryzykiem dla całego ekosystemu AI pozostaje jednak tempo monetyzacji obecnych inwestycji. Nakłady na centra danych osiągnęły historyczne poziomy, a rynek coraz dokładniej analizuje, czy ogromne wydatki przekładają się na proporcjonalny wzrost przychodów. Bardziej efektywne modele AI, rozwój tańszych rozwiązań open source oraz presja na ograniczanie kosztów obliczeń mogą zmienić ekonomię całego sektora.

Meta znajduje się więc w bardzo interesującym punkcie. Spółka jednocześnie zwiększa własne zasoby obliczeniowe, rozwija autorskie chipy i szuka sposobów na lepsze wykorzystanie istniejącej infrastruktury. Nie jest to sygnał końca boomu AI, ale raczej przejścia do kolejnej fazy, w której przewagę będą zdobywać firmy potrafiące połączyć skalę inwestycji z efektywnością operacyjną.

Dlaczego debiut SK Hynix na Nasdaq jest ważniejszy, niż może się wydawać?

Fundusz miliardera inwestuje 6 mld USD w Vodafone 📈 Akcje rosną 13%, euforia trwa

Robyg wraca na GPW. Czy mieszkaniówka nadal ma sens?

🚩 Apollo Global ostrzega przed AI. Rynek przesadził z optymizmem?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.